2011年蚌埠市楼盘户型分布比例及成交情况分析

蚌埠市楼盘户型分布比例及成交情况分析

一、说明

以蚌埠市房地产市场目前在售均价4000元/㎡以上的楼盘为统计对象,统计数量共28个。统计内容为各户型分配比例及成交率。先按格价值档次楼盘进行统计分析,最后进行总体统计分析。

1、户型注解

单房:单身公寓

一房:一房一厅

二房:二房二厅

三房:三房二厅

四房:四房二厅

五房:五房二厅

六房:六房二厅

2、4000~5000元/㎡楼盘户型分布

上图显示,4000~5000元/㎡/楼盘户型分布中,二房、三房所占比例为89%,二房占47%,三房占42%,单房和四房较少,单房占5%,四房占6%。

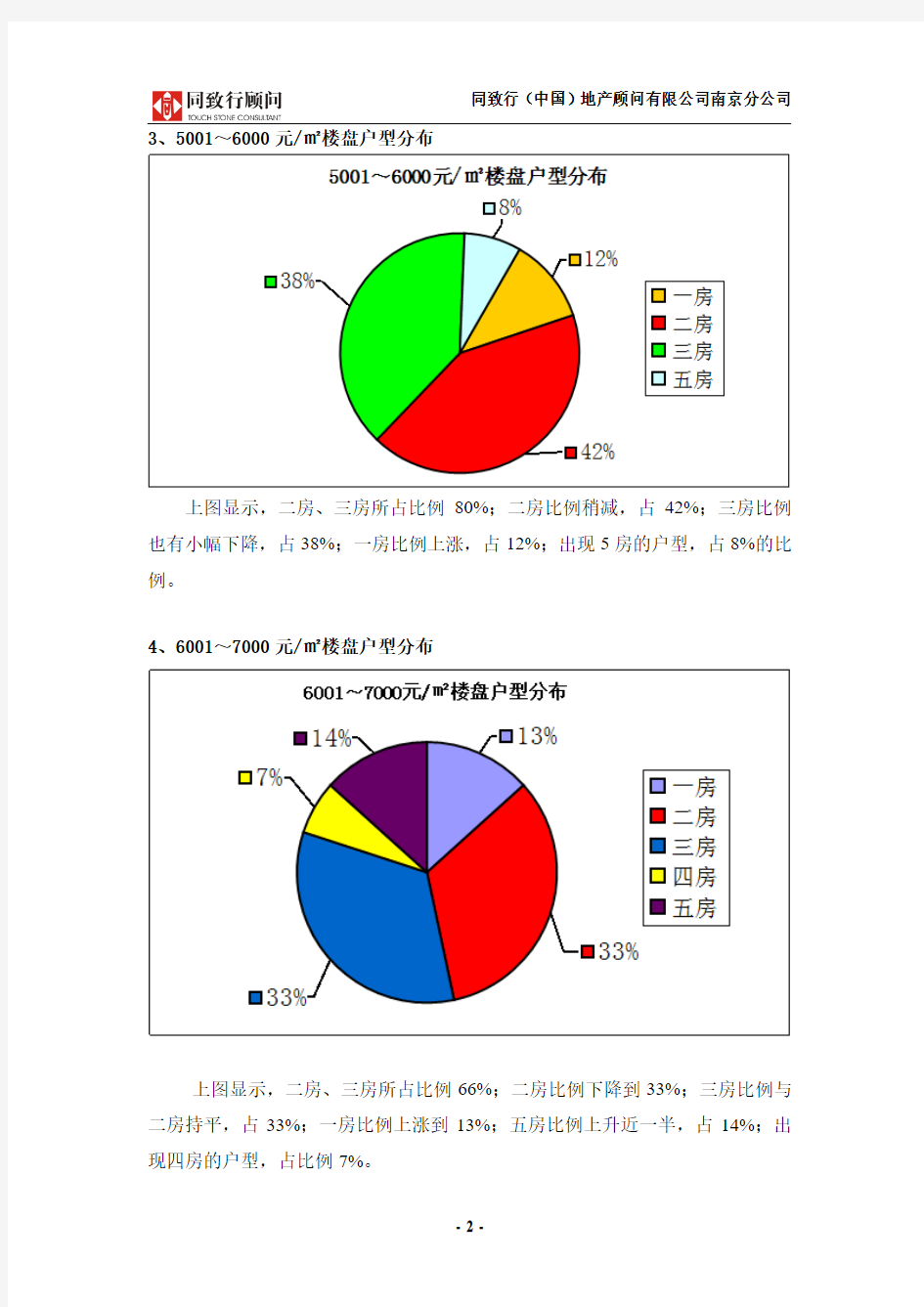

3、5001~6000元/㎡楼盘户型分布

上图显示,二房、三房所占比例80%;二房比例稍减,占42%;三房比例也有小幅下降,占38%;一房比例上涨,占12%;出现5房的户型,占8%的比例。

4、6001~7000元/㎡楼盘户型分布

上图显示,二房、三房所占比例66%;二房比例下降到33%;三房比例与二房持平,占33%;一房比例上涨到13%;五房比例上升近一半,占14%;出现四房的户型,占比例7%。

5、7000元以上楼盘户型分布

上图显示,均价在7000元/㎡的户型在单房、二房、三房。四房和五房消失。单房比例上升至与二房比例持平,成为主力户型,占比例40%;二房比例有所上升,占40%;三房迅速下降,占比例20%。

二、各价位档次楼盘成交率统计分析

由于四房及五房所占户型比例极低,数量较少,成交率带有个别性,不具备市场普遍性及代表性,所以在进行成交率统计分析时剔除四房、五房的分析。

1、4000~5000元/㎡楼盘成交率比较图

二房的成交率最高,为67%;三房成交率分别是33%。均价在4000~5000元/㎡楼盘的户型基本集中在二房和三房,所以单房、一房不占比例。可以看出二房这样的中等面积户型,总价在消费者的承受范围内,所以更加深受消费者的青睐。

2、5001~6000元/㎡楼盘成交率比较图

该价格区间的楼盘主要以三房为主,二房为辅,一房几乎没有。所以三房的成交率最高,占比例50%;二房成交率下滑,占比例48%;一房占比例2%。该价位楼盘的消费者为蚌埠市主要购房人群,有一定的购买力。因此,即使是三房的户型也具备一定的承受能力。

3、6001~7000元/㎡楼盘成交率比较图

三房的成交率继续攀升成为主导户型,占比例74%;二房成交率下滑至23%;该价格区间没有一房的户型。该价格区间的楼盘集中在新城区,为高档住宅区,新城区作为未来的新城市中心,金融中心,住宅的投资价值极高,并且在这区域购房居住的客户都具备相对较高的购买力。其中的代表性大盘水晶城及香堤荣府以三房为助理户型,因此也造就了三房的高成交比例。

4、7000元以上楼盘成交率比较图

蚌埠市现有的均价在7000以上的楼盘,仅有两家,即商之都·城市星座和华联新时代广场。两个楼盘以公寓为主,配带有中型商业,以自身所处的优势地理位置以及周边配套,才导致成为蚌埠市房价的领先者。商之都以单房、二房为主、三房为辅;华联国际以单房为主,二房为辅。所以导致单房成交率占比例40%;二房成交率占比例41%;三房成交率占比例19%。

三、蚌埠市楼盘户型比例及成交率总体统计分析

1、蚌埠市楼盘户型比例分析图

蚌埠市楼盘户型组合共有5个区间,从单房到五房应有尽有。

单房、二房、三房为主要户型,占八成以上。由于蚌埠市在售公寓型物业较少,所以二房、三房依旧是市场主导户型。其中二房占41%,三房占33%。单房占11%。

一房、四房、五房的市场供应量较少,分别为6%、3%、5%。

2、蚌埠市楼盘成交率分析图

从各类户型成交率来看,二房成交率45%,居首位;三房成交率44%,居第二位。这两种户型为当前蚌埠市场供应量最多的户型,符合刚性需求,且因所属楼盘的价格不高或是楼盘投资前景良好,因此成交率较高。

单房成交率10%,占第三位。蚌埠市现在售单房户型主要集中在两个楼盘,市场供应量小,均格较高,虽然面积较小,但总价相对高,因此更多自住型客户会选着价格相当的二房、三房。

一房、四房的成交率各为1%。一房、四房的的供应量极少,而四房的均假区间主要集中在5500-6500之间,总价较高,大部分客户无法承受。

四、结论分析

1、户型分布比例分析

(1)、销售均价在4000元/㎡的楼盘以二房、三房为主力户型,单房为次主力户型,这三种户型构成了蚌埠市现有市场的主要户型。

(2)由于市场供应量的问题,所以二房和三房的成交率几乎持平,在45%左右。(3)销售均价在4000元/㎡~7000元/㎡的楼盘之中,随着价位档次的升高,二房、三房的比例呈下降趋势,分别为二房47%-42%-33%;三房42%-38%-33%。销售均价在7000元/㎡以上的楼盘,三房比例下滑到2%,单房和二房比例几乎持平,为40%。

(4)四房、五房主要在4000元/㎡~7000元/㎡中小有分布,但数量极少。占比例分别为3%、5%。

(5)销售均价在7000元/㎡以上的楼盘权威公寓性质物业,单房比例为40%;二房比例与单房比例持平,为40%;三房比例为20%。

2、主要户型成交情况总结

均价在4000元/㎡~7000元/㎡楼盘中,成交情况有以下特点:

(1)、普遍以二房、三房成交率最高,主要原因是由于市场供应量的关系,这两类户型为市场主导户型,是各个价格区间户型的主要户型。

(2)、单房的成交率之所以较低,主要原因是市场供应量小,价格高。主要客群为单身年轻客户用来自住、用来投资的客户居多。随着政策的不断出台,这类偏向于投资型的物业相对刚需型二房、三房,客户关注度减少。

(3)销售均价在7000元/㎡以上的楼盘全为公寓型物业,单房和二房平分秋色,成交率各占40%和41%。三房为附带型户型,成交率为20%。

五、精选楼盘户型分析

(说明:选取本案区域竞争楼盘及其他区域具有参考价值楼盘作为分析对象)1、精选楼盘户型

楼盘主力户型区域均价(元/㎡)

华联国际单房、二房龙子湖区7500

商之都·城市星座单房、二房、三房蚌山区7200 师范府邸一房、二房、三房龙子湖区6000

南山郦都二房、三房蚌山区5000 柏庄·春暖花开二房、三房禹会区5200 龙湖春天二房、三房经济开发区5100 绿地·国际花都二房、三房经济开发区5300

百大拓基广场二房、三房禹会区4800

2、精选楼盘户型分布图及成交率比较图

二房、三房为主力户型,占比例82%。其中二房占47%,三房占35%,附设户型单房、一房分别为12%、6%。

二房的成交率最高,为52%;其次为三房,成交率为34%;单房的成交率为13%;一房成交率最低,比例为1%。二房的成交率居首位的原因是:二房的户型以中型面积为主,并且均价相对合理,总价符合消费者的承受力和购买力。

3、精选楼盘户型面积分布重点区间

户型面积范围(㎡) 面积分布重点区间(㎡)

单房43~79 43~65

二房60~102 76~98

三房82~138 90~114

4、结论总结

精品楼盘的销售情况可总结以下几点:

(1)、中小面积户型普遍畅销,即43~65㎡的单房和100㎡一下的二房,如华联国际、商之都、南山郦都、春暖花开等楼盘的销售率充分体现市场需求。(2)面积大而不实用的二房单元及不符合楼盘定位的三房单元滞销,如师范府邸138的三房和商之都的102㎡的二房、137的三房,销售率远远不及其他户型。(3)选择大量的大面积户型也是导致楼盘滞销的原因,比如龙湖春天新推出的户型几乎全是110㎡以上的大三房,加上较高的单价,让客户望而却步。

蚌埠住宅市场深度分析

蚌埠住宅市场深度分析 1. 总体发展情况及特征 2002年蚌埠市房地产总开发量为138.66万平方米,住宅为114.75万平方米,其中别墅及高档公寓开发22 330平方米。房地产发展逐步走向成熟,城区逐步向周边扩展,其中尤以东部的发展势头最猛。住宅市场快速发展,住宅需求和开发都呈稳步上升,房地产发展势头好。 1.1蚌埠市房地产总体概况 1.1.1 98年是蚌埠房地产业的转折点 从蚌埠1991年至2002年销售给个人的住宅面积趋势图可以看出,蚌埠在1998年之前与98年以后销售给个人的住宅面积出现了明显的差距,说明在1998年之前一直处于计划经济下的分房阶段,1998年房改制度出现效果,房地产业进入快速发展阶段。 1.1.2住宅开发量总体呈上升趋势,但幅度较小 据蚌埠的统计年鉴显示,蚌埠的房地产住宅开发量上升较为平缓,如上图所示。 1.1.3房地产开发量和销售量较低 蚌埠作为一个地级市,房地产年开发量仅为100万平方米左右,而商品房实际销售面积也仅不足五十万平方米。与同规模级别的其他相对发达城市相比,差距很大。在一定程度上说明蚌埠的市场容量较小,对住宅的消化能力有限;这种市场状况对凤阳新城的住宅开发而言,是一个考验。2000年住宅市场统计如下表:项目全市 (市区、怀远、五河、固镇)市区 (东区、中区、西区、郊区) 商品房实际销售面积M2 443937 362752 住宅 M2 388244 327903 商品房预售面积 M2 77192 74228 住宅 M2 67930 65290 商品房空置面积 M2 43522 27102 住宅 M2 25908 10178 商品房实际销售额万元 58344 49241 住宅万元 44906 40339 1.2蚌埠市旧城市改造及二手房市场分析 1.2.1二手房交易量高于新建商品房 根据《蚌埠市房地产交易市场2003年1-9月份交易量信息》显示蚌埠市2003年1-9月份新建住宅商品房交易量为11.44万M2,而二手房交易量为16.51 类别 项目合计新建商品房存量房(二手房) 住宅非住宅住宅非住宅 宗数(户)8163 1291 219 2637 161 成交面积 (万M2)110.87 11.44 3.26 16.51 1.21 成交金额 (万元)75300 13800 9672.03 13200 2433.27

户型配比建议书

项目户型配比建议思路 1、项目整体经济技术指标分析。 2、项目所处位置及地段分析,项目整体定位、形象定位。 3、整体市场成交情况分析(面积、价格等),畅销户型面积、 滞销户型等分析。 4、区域市场成交情况分析(成交户型面积段的分析)。 5、当地客群定位(刚需、改善、投资),核心客群的置业喜好、 要求等(通过客户访谈的形式来做了解)。 6、周边竞争项目的户型配比及物业类型情况,畅销户型、滞销 户型的整体分析。 7、项目整体物业定位、户型配比完成后进行项目经济效益测 算,保证销售的同时,达到利润的最大化。 以上思路整体以市场为导向,促进销售的同时,保证利润的最大化。仅是个人的一些浅 显见解,有不足的地方请各位领导指出。谢谢! 吴乐平 2014.6.30篇二:户型设计 建议书 xxxx户型设计建议书 xxxxx xxxx 2011年2月13日 一、户型设计要求 (一)满足住宅的合理性标准 住宅户型在满足其定量的性能标准时,还需满足住宅的合理性标准。 1、户型室内“四 明设计”; 住宅户内,实现“明厅、明房、明厨、明卫”,除了储藏室、衣帽间、小户型的卫生间外, 所有房厅均能实现自然通风采光。 2、保证合理的户型空间布局,户型方正实用; 3、每户至少2个阳台; 4、三房及以上户型户户有开敞的景观视野; 5、三房及以上户型保证主卧向南,客厅全 部向南; 6、公用卫生间干湿分离,方便使用; 7、三房及以上户型餐厅相对独立,能够自然采光通风; 8、户型设计遵循尽量多送面积 的原则。(二)满足住宅的风水要求 客户对住宅有一定的“风水”讲究,在户型设计中应予以尊重及避免忌讳。 1、入口应 尽量设玄关; 2、大门在户型设计中应讲究避让; ? 大门正对电梯或楼梯是犯冲; ? 大门不能正对厕门,不直对客厅落地门窗; 3、厕所的门不与厨房的门相对; 4、灶 不对门、主卧不对主卫门; 5、卫生间不处于整个户型正中位置; 6、尽可能避免“路冲”。 (三)在设计上给客户以真正的实惠 利用建筑设计规范,“偷面积”赠送客户。以下为可以“偷”面积的一些参考方法。 1、户型设计建议 1)较多采用层高低于2.2米的落地凸窗或270度转角凸窗。凸窗设置假墙体,装修时候 可以拆掉,增加使用面积。 2)设置n+1户型,赠送较多面积。 赠送阳台、花园、露台等面积,提供超值感,同时还应符合建筑外立面的整体风格。 2、 赠送面积上的限制 1)住宅建筑阳台(含露台、高度为两层及两层以上的阳台)投影面积不超过每户总建筑

成都市40年产权公寓SOHO市场分析

成都市40年产权公寓市场分析 一、市场整体现状 1.1发展历程及现状 发展势头迅猛,渐成主流产品之一 2007年以前,商务公寓此种产品形态尚处于市场萌芽阶段,供需都较少。而随着土地市场出让指标的变化,很多出让的二类住宅用地中都加大了商业指标或者在商业用地中明确规定了兼容的公寓指标,因此在市场难以消化更多商业指标的情况下,开发商大多选择发展操作方式灵活、投资回收快的商务公寓。 从历年主城区的市场成交情况看,2007年以来这种兼容商业比例较大的二类住宅用地和明确规定了兼容公寓的商业用地除2008年市场冷淡期外,出让规模都在600亩以上,体量巨大。因此,从2008年开始,商务公寓开始大量涌现市场。2011年由于宏观调控对住宅市场的打压,商业用地的供应大幅提升,可预计未来商务公寓将有一个井喷。 主城区兼容较大体量商业和公寓的住宅用地历年成交情况汇总表 各方位全面开花布局,南延线成热点区域,品牌开发商高度集中 典型项目分布图

从目前的典型项目分布来看,主城区的东、南、西、北、中各方位都有,但从现状来看,相对集中的板块主要为南延线、红牌楼、金沙、金府商圈、建设路等,而远期来看,南延线板块项目众多,聚集了复地、花样年等众多品牌开发商。粗略估计未来2-3年内该板块的潜在商务公寓项目有10余个,总供应量约为25-30万平米,因此该板块将会是商务公寓发展的热点区域。 1.2供需现状 2011年1-8月商务公寓新增供应59.11万㎡,成交37.92万㎡,同比逆市增长近45%。新政后,市场供应和成交稳步攀升,但是市场供应巨大,竞争激烈。 新政后,住宅市场被打压,需求被严重抑制,部分投资性需求被成功的分流到了商务公寓的市场,新政后商务公寓的成较同期都有不同幅度的增长。但是也因为调控的影响,商务公寓的市场供应量也大幅增长,市场竞争趋于白热化。 销售情况差异较大,城南供需两旺,竞争激烈。

楼盘户型的分析技巧

如何进行楼盘户型的分析 一、户型分析概念 1、概念:在目标市场能承受的的经济指标的前提下,对房地产住宅项目的户型设计中使用功能、平面尺度和空间环境进行科学性、合理性和实用性综合分析。 2、特点:户型设计综合分析的成果与项目开发时间、空间、地段、区位、环境、投资等实际存在的理性条件有关,也与开发商的认识水平和投资需求、设计师的素质和水平、市场需求中主要目标客户群的承受力和生活习惯等处于动态的感性条件有关。因此户型设计综合分析的成果往往不是唯一的,经常是多元的,但是只有经得起市场考验的成果才是正确的、高明的。 3、目的:在符合产品定位的前提下,为置业者提供经济、合理、实用和更加舒适的生活居住空间。 二、当前市场流行的户型经济标淮分类 (一)分类 1、经济型,又称紧凑型,普通标准; 2、小康型,又称中品型,中挡标准; 3、舒适型,又称高品型,高挡标准; 4、豪华型,又称消费型,超级标准。 (二)分级 一般每一分类按不同功能设置、不同空间尺度、不同用地强度、不同组团方式、不同环境条件、不同物管标准等条件又分成高、中、低三级。但分级不象分类那样严格明确,经常互相交叉相融。 三、户型分析方向 1、布局、朝向、楼层、实用率; 2、布局是关键(交通路线、功能分区、动静分离, 公私明确等)。 四、户型布局分析要点 (一)使用功能 1、主要功能: 私密区(静区)-主卧、卧室、书房、起居厅、专用阳台和花园、特殊用房等 公共区(动区)-客厅、攴厅、娱乐健身用房、共用景观阳台和花园等 2、辅助功能: 专用区(人流量疏区)-主卫、主卧专用储藏室、车库、工人房等 共用区(人流量密区)-公卫、厨房、共用储藏区、洗衣区等 (二)平面尺度

户型配比建议样本

关于东田丽园五期三区户型配比建议报告 (范本) 投资拓展总部 2008年6月 目录 一、未来市场供应情况 .............................................. 错误!未定义书签。 1.东莞市商品房供应情况 ........................................ 错误!未定义书签。 2.常平镇商品房市场供应情况 .................................... 错误!未定义书签。 二、东莞市商品房户均面积走势情况分析 .............................. 错误!未定义书签。 1.东莞市商品房户均面积的走势 .................................. 错误!未定义书签。 2.东田丽园自身项目的产品面积走势情况分析 ...................... 错误!未定义书签。 三、常平镇近期推出的项目供应情况 .................................. 错误!未定义书签。 四、常平镇一些在售楼盘的基本情况 .................................. 错误!未定义书签。 五、东田丽园客户群体研究 .......................................... 错误!未定义书签。 1.东田丽园来访客户情况的分析: ................................ 错误!未定义书签。 2.东田丽园来访客户面积需求、房型和总价接受范围情况分析 ........ 错误!未定义书签。 六、东田丽园五期三区可开发面积情况: .............................. 错误!未定义书签。 七、东田丽园五期三区户型配比建议 .................................. 错误!未定义书签。

年度合肥市房地产市场分析报告

2002安徽合肥市房地产市场分析报告

目录 一、合肥市房地产进展现状 1、房地产市场迅猛进展 2、合肥市房价一路走高 3、商品房总体上供小于求 4、合肥各区域房价现状 5、规模化开发主导市场 6、卖方市场渐变买方市场 7、五大因素推动房价上涨 8、加大二手房监管力度确保房价稳定增长 二、合肥潜力购房消费者特征分析 1、购房需求更旺,购房群体更年轻。 2、不同年龄消费者购房意向分布

3、家庭年收入4万-6万元群体是市场需求主体 4、不同收入消费者购房意向分布 5、中高学历群体成为购房主力 三、合肥土地市场进展 四、直面2005合肥房地产市场 1、加强对土地资产的集中统一治理,严控供地打算指标,实现对房地产市场的宏观调控。 2、通过宏观调控,实现了房地产经济的区域平衡 3、加强对土地资产的集中统一治理,严控供地打算指标,实现对房地产市场的宏观调控。 4、通过宏观调控,实现了房地产经济的区域平衡 5、三位联动,有力推动都市旧城区改造的进程 6、以房地产经济为先导,促进多产业并进 7、规划引导,成片配套,通过市场配置经济杠杆作用,提高土地利用率 8、信贷:政策调整引导理智消费 9、以后合肥楼盘的进展趋势

蚌埠住宅市场深度分析 1. 总体进展情况及特征 2002年蚌埠市房地产总开发量为138.66万平方米,住宅为114.75万平方米,其中不墅及高档公寓开发22330平方米。房地产进展逐步走向成熟,城区逐步向周边扩展,其中尤以东部的进展势头最猛。住宅市场快速进展,住宅需求和开发都呈稳步上升,房地产进展势头好。 1.1蚌埠市房地产总体概况 1.1.1 98年是蚌埠房地产业的转折点 从蚌埠1991年至2002年销售给个人的住宅面积趋势图能够看出,蚌埠在1998年之前与98年以后销售给个人的住宅面积出现了明显的差距,讲明在1998年之前一直处于打算经济下的分房时期,1998年房改制度出现效果,房地产业进入快速进展时期。 1.1.2住宅开发量总体呈上升趋势,但幅度较小 据蚌埠的统计年鉴显示,蚌埠的房地产住宅开发量上升较为平缓,如上图所示。 1.1.3房地产开发量和销售量较低 蚌埠作为一个地级市,房地产年开发量仅为100万平方米左右,而商品房实际销售面积也仅不足五十万平方米。与同规模级不的其他相对发达都市相比,差距专门大。在一定程度上讲明蚌埠的市场容量较小,

2013年蚌埠市房地产市场运行情况

2013年蚌埠市房地产市场运行情况 2013年我市房地产市场调控工作在市委、市政府正确领导下,以促投资增长、促价格平稳、促市场供求平衡为主题,完善调控措施,加强市场监管,保持了市场健康平稳发展。 一、市场基本情况 (一)房地产开发投资 2013年,全市完成房地产开发投资325.32亿元,同比增长77.2%,其中市区264.69亿元,同比增长91.38%;全市房屋施工面积1925万平方米,同比增长35.2%,其中市区1435万平方米,同比增长33.27%;全市房屋新开工面积716.7万平方米,同比增长43.6%,其中市区508万平方米,同比增长30.21%;全市房屋竣工面积208.9万平方米,同比增长9%,其中市区159万平方米,同比增长11.35%。 2013年市区房地产月度开发投资单位:亿元 (二)商品房销售

1、商品房预售许可。2013年,全市批准新建商品房预售面积495.15万平方米,同比增长43.62%,其中住宅431.58万平方米,同比增长69.38%。市区批准商品房预售面积321.44万平方米,同比增长49.61%,其中住宅265.73万平方米,同比增长74.78%。 2、商品房销售。2013年,全市商品房销售面积414.25万平方米,同比增长53.7%,其中住宅380.54万平方米,同比增长56.37%。市区商品房销售面积302.77万平方米,同比增长74.08%,其中住宅277.56万平方米,同比增长78.46%。 截止2013年年末,我市市区新建住宅可售面积为165.51万平方米,16900套,非住宅99.19万平方米、10306套间。 2013年市区住宅预销售面积对比图单位:万平米 2013年商品房区域销售面积分布图单位:万平方米 3、住宅销售结构。2013年,市区销售商品住宅22586

户型要素,亮点分析

可以说,户型定位是否准确、户型设计是否科学合理是事关项目成败极为关键的因素。那么什么样的户型类别配置才能紧扣项目总体定位?什么样的户型功能布局才能最大程度地满足消费者现在与将来的生活需求呢?在此我们对涉及户型的一些问题作些探讨,希望我们的研究心得能给您一定的帮助。 1 满足目标消费者的居住“需求” (1)研究重点:目标消费者的需求与潜在需求特征 (2)1.消费者的家庭结构、现在及未来的人口数量; 2.经济水平、文化程度等; 3.3、购房目的研究,如是第一次置业还是第二次置业,改善居住条件; 4. 4、消费心理、消费特征研究。 2 根据户型在项目所处的具体位置,针对性设计项目所处的地理特征、景观环境、项目的规划布局、小区内环境营造等一系列因素,让户型定位切合项目整体定位。如周边环境相对较差的户型,户型面积应尽量趋小,以保证不会偏高,将来快速消化;而靠近景观等位置较好的户型,面积可适当加大,以体现户型“好上加好”。 1、户型类别配置:立体户型or平面户型,大户型or小户型,户型配比 2、户型面积设定:生活习惯、购买能力、居住区域对户型面积的需求 3、户型类别分布:考虑到后期的销售,在户型设计时,我们应根据户型在项目中所处的实际位置而有针对性的设计;决定各类户型在项目中分布的基本原则:位置最好的地方设置总价最高的户型、位置最差的地方设置总价最低的户型 4、户型功能配置:从市场角度、从项目整体定位的高度来审视而不应由设计师依据站在技术角度、单纯从建筑结构出发。 1. 功能分区明确■类别公共活动区:供起居交流用,如客厅、餐厅、家庭厅、门厅等。 秘密休息区:供处理私人事务、睡眠休息用,如卧室、书房、保姆房等。 辅助区:对以上两部分区域功能起辅助作用,如厨房、卫生间、贮藏室、阳台等。 要求 1.动静分开:客厅、餐厅、厨房、音乐房、麻将室需要人来人往,活动频繁,如此一个家才有生气、有活力、而主要为休息睡觉之用的卧室显然需要最大程度的静谧,因此应将它们严格分开,确保休息多的人安心休息,要走动娱乐的人可以放心活动。 2.公私分开:家庭生活的私密性必须得到充分的尊重和保护,不能让访客在进门后将业主生活的方方面面一览无余,这就要求不仅需要将卧室(主卧、父母房、儿童房)与客厅、餐厅、音乐房、麻将室(娱乐室)进行区位分离,而且应注意各个房间的门的方向。 3.主次分开:为了彰显业主的成功,也为了家庭成员之间的起居互不干扰,主人房不仅应朝向好(向南或向景观)、宽敞、大气,而且应该单独设立卫生间,应与父母房有距离分隔。

户型配比建议样本

关于东田丽园五期三区户型配比建议报告 (本) 投资拓展总部 2008年6月 目录 一、未来市场供应情况 (3) 1.市商品房供应情况 (3) 2.常平镇商品房市场供应情况 (4) 二、市商品房户均面积走势情况分析 (4) 1.市商品房户均面积的走势 (4) 2.东田丽园自身项目的产品面积走势情况分析 (5) 三、常平镇近期推出的项目供应情况 (8) 四、常平镇一些在售楼盘的基本情况 (8) 五、东田丽园客户群体研究 (9) 1.东田丽园来访客户情况的分析: (9) 2.东田丽园来访客户面积需求、房型和总价接受围情况分析 (10) 六、东田丽园五期三区可开发面积情况: (13) 七、东田丽园五期三区户型配比建议 (13)

关于东田丽园五期三区的户型配比建议 关于东田丽园五期三区的户型配比,我部将从以下几个方面进行分析,从而得出东田丽园五期三区初步的户型配比建议。 一、未来市场供应情况 市商品房供应情况

商 品 房 套数(套)27850 52000 79850 高档商品房 用地面积(h,㎡)60 120 180 建筑面积(万㎡)84.52 206 290.52 套数(套)7020 17000 24020 小计 用地面积(h,㎡)230 400 630 建筑面积(万㎡)359.1 711 1070.5 套数(套)38910 74722 113632 从以上数据可以看出09年一般商品房的数量及面积将有所减少,但预计08年镇区的商品房供应面积将07年镇区商品房供应面积多300万㎡,未来的房地产市场以镇区供应作为主导地位,镇区的销售竞争将会加大,销售形势将更加严峻。 常平镇商品房市场供应情况 根据网上得到的一些数据以及常平镇房地产开发面积占市总体开发面积的比例,预计常平镇未来两年的商品房开发面积分别为56万㎡和45万㎡,近年来常平镇的商住土地供给情况有所减少,故商品房的开发面积也在减少。 二、市商品房户均面积走势情况分析 1、市商品房户均面积的走势 由市新增商品房户均面积可以发现,由于市政府加大了对90/70政策的执行,户均面积有所下降。 08、09年90㎡-100㎡的商品住房将大量进入市场,未来两年的商品房数量将会增加,市场的同质化严重,对商品房的销售将造成冲击,大户型的需求情况将有所减弱,未来商品房将主要以三房供应为主。 2、东田丽园自身项目的产品面积走势情况分析 东田丽园三期一区的户型配比情况: 三期一区 面积情况套数比例 70~80 92 13.26% 80~90 12 1.73%

蚌埠房地产市场分析报告

蚌埠房地产市场2009年第三季度分析报告 2009.9

目录 前言 (3) 第一部分:市情及政策动态 (4) 一、动态信息列举 (4) 二、第三季度蚌埠市场及政策简析 (13) 第二部分:蚌埠市区土地市场情况 (14) 一、第三季度蚌埠市区土地供应、成交信息一览 (14) 二、第三季度蚌埠市区土地供应分析 (14) 三、第三季度蚌埠市区经营性建设用地成交分析 (14) 第三部分:第三季度市区住宅市场情况 (19) 一、新建住宅类商品房供需关系 (19) 二、市区新建住宅类商品房成交量 (19) 三、住宅成交量价走势分析 (20) 四、住宅成交总金额 (21) 五、住宅供应量 (21) 六、住宅可售量 (22) 七、住宅库存理论去化周期 (23) 八、市区住宅成交排行榜 (24) 第四部分:市区各区域房地产市场 (25) 一、蚌山区 (25) 二、经济开发区 (28) 三、禹会区 (31) 四、高新区 (34) 五、龙子湖区 (37) 六、淮上区 (40) 第五部分:主要竞争楼盘(3+1)动态................... 错误!未定义书签。 一、主要竞争楼盘动态分析..................... 错误!未定义书签。结语............................................ 错误!未定义书签。

前言 数据统计时间说明: 2009年第三季度(2009 年7月1 日—9月23 日) 数据来源说明: 数据来源于蚌埠市房管局主办的房产交易网、蚌埠新闻网、蚌埠国土资源局、产权交易中心等单位。 市场成交信息是房管局备案数减去备案撤销后的实际销售数据,即(本数据=总备案数—撤销备案数)。

2018年公寓租赁行业市场调研分析报告

2018年公寓租赁行业市场调研分析报告

目录 第一节第一问:我国公寓租赁行业的市场空间有多大? (6) 一、公寓租赁发展原因 (6) 二、全国租赁人口已达1.9亿人,租赁市场规模超万亿 (8) 第二节第二问:品牌公寓的发展现状如何? (11) 一、长租公寓是行业主角,分散式和集中式各有千秋 (11) 二、行业整体处于起步阶段,未来规模有望破千亿 (15) 三、一线城市是竞争主战场,部分品牌正加速向二线城市下沉 (17) 第三节第三问:影响长租公寓盈利的关键要素有哪些?何种模式的长租公寓盈利更高?.19 一、长租公寓利润率具有先低后高的三阶段特征 (19) 二、规模、品牌、空置率、融资成本是长租公寓盈利的四要素 (22) 三、集中式盈利优于分散式,但资金和房源是两大痛点 (25) 第四节第四问:行业外部环境如何?目前呈现何种发展趋势? (28) 一、政策和资本市场对长租公寓均呈向好趋势,行业迎来发展曙光 (28) 1、曙光一:租赁利好政策频出 (28) 2、曙光二:金融支持为行业发展保驾护航,公寓行业ABS产品成功发行 (28) 二、新型模式已经显现,前景比想象更美 (30) 1、模式一:打造轻资产的高精尖范本,最大化赚取品牌溢价 (30) 2、模式二:醉翁之意不在酒,衍生业务是王道 (32) 3、模式三:先租后售,舍小利以谋远 (33) 第五节第五问:如何选择行业投资标的? (35) 一、世联行:主业蒸蒸日上,红璞公寓加快二线城市布局 (35) 二、国创高新:依托大数据,线上引流线下变现,抢占存量市场份额 (38) 三、昆百大A:房源信息优势巨大,在管房源规模快速扩张 (40) 四、三六五网:长租公寓SAAS系统供应商稀缺标的 (43) 五、万科A:地产龙头,资源优势塑造长租公寓竞争壁垒 (45) 六、龙湖地产:始于成渝,精细化分类运营典范 (47) 七、旭辉控股集团:开启公寓校企合作的新模式 (48) 第六节风险提示 (50) 附录 (51) 一、我国租赁市场政策介绍 (51) 二、金融对长租公寓的支持 (51)

户型面积配比设计任务书范本

房型面积配比设计建议书 一、房型面积配比表 面积区间(㎡) 房型 套数 户数比 备注 85-90m2 2.2.1 180 23% 95-105m2 2.2.1+1 210 27% +1为多功能房 110-120m2 110-120+40m2 3.2.1 204 26% 22套配套子母套中母套 120-130 m2 3.2.2 156 20% 150-160m2 4.2.2 22 3% 复式面积100-120 m2 小复式 12 1% 总计 784 100.0% 注:1、以上房型面积配比比例以《十堰·东风阳光城Ⅱ期项目策划报告》为主要依据。 2、面积区间为建筑面积,均包含公摊。 3、以上户型数量不包含公寓及子母套中子套单元。 二、房型的继承与创新 通过对武汉阳光城ⅠⅡⅢ期及十堰阳光城Ⅰ期销售情况的总结,我公司认为在这两个项目中,有几种房型整体设计比较成功的,市场销售情况比较好,可以借鉴地运用到十堰阳光城Ⅱ项目的房型设计中。同时,十堰阳光城Ⅰ期房型设计中也存在一些不足,提请设计公司在Ⅱ期设计中改进。此外,我们按照 “产品差异化”的开发路线,结合十堰市场的需求状况,提出关于Ⅱ期房型创新设计的几点建议。具体情况如下: ⑴ 关于对武汉阳光城和十堰阳光城反映较好的房型 1、武汉阳光城Ⅲ期比较好的畅销房型参见附件2。 2、十堰阳光城Ⅰ期比较好的畅销房型如下: ①、1#楼101m2“2房2厅1卫+多功能房”房型; ②、3#楼124 m2 “3房2厅2卫”房型; ③、3#楼139 m2 “4房2厅2卫”房型; ④、5#楼114 m2 “3房2厅2卫”房型; ⑤、5#楼128 m2 “3房2厅2卫”房型; ⑥、顶层带阁楼(局部带露台); ⑦、层高较高的公寓; ⑵ 关于对十堰阳光城房型中局部设计较好部位 从十堰阳光城Ⅰ期的销售情况和十堰客户的反馈来看,Ⅰ期房型中有以下部位设计是比较好的,得到了市场的认可,可在Ⅱ期房型设计中借鉴: 1、多层坡屋顶,顶层带阁楼及局部带露台; 2、“两房两厅+多功能房”的多功能房设计;

公寓行业市场调研分析报告

公寓行业市场调研分析报告

目录 第一节为什么此刻关注租赁市场? (4) 一、高房价及庞大的流动人口催生过万亿的租赁需求 (4) 二、8700万套房屋资产管理需求利好公寓企业 (6) 三、主力租房人群白领和90后的租房需求升级 (7) 四、资本2014年和2015年爆发式进入公寓市场 (8) 五、政策红利,致力于解决住宅租赁顶层设计问题 (10) 第二节租赁市场和公寓市场:盘活存量,培育专业租赁机构 (14) 一、租赁市场发展滞后:房企重售轻租,租金回报率低 (14) 二、主流公寓参与者各有特色,且看花落谁家 (15) 1、开发商:拥有成熟供应链和工程家装 (16) 2、房产服务机构:掌握房源和客源的精准流量入口 (16) 3、酒店集团:对集中式公寓开发和管理有许多相识之处 (16) 第三节青年长租公寓是目前租赁市场需求的产物 (17) 一、无论分散式还是集中式,都是持久的刚需市场 (17) 1、集中式公寓:利润率高,但拿房难 (17) 2、分散式公寓:易上规模,但对租后管理要求高 (18) 二、品牌长租公寓拼的是营运能力和供应链管理 (19) 三、盈利难题待解,长租公寓陷尴尬 (21) 1、中国包租模式,虽强控房源,但难形成规模经济 (21) 2、海外托管轻资产模式或持有重资产模式,都能形成规模经济 (22) 3、国内公寓行业还未享受规模化带来的效率提升,一切都将回归商业本质23 第四节互联网+、分享经济催生短租平台 (24) 一、短租不再是一种住宿方式,更是一种新的理财方式 (24) 二、从“纯平台”到“重运营” (26) 三、Airbnb还是HomeAway模式更适合中国市场? (27)

住宅户型平面图绘制步骤Word版

绘制某住宅户型平面图步骤 1、绘制轴线 (1)新建空白文件。 (2)图层设置。 (3)设置“全局比例因子”为20 执行格式线型,开启,线型管理器。(4)将“轴线”设定为当前图层,绘制第一条水平线,长度:13580mm。(5)采用“偏移”工具,向下偏移900,1800,1200,2850,1350。(6)绘制“直线”,第一条垂直轴线,长度:10100mm。 (7)采用“移动”工具,向上,向右移动1000mm。 (8)采用“偏移”工具,向右偏移1500,3300,1500,600,4200,480。

2、绘制墙体 (1)多线样式:新建240墙多线样式,120墙多线样式,将“240墙”设置为当前多线样式。 (2)绘制240外墙线,对正类型为“无”。 (3)绘制240内墙线,对正类型为“无”。

(4)将“120墙”设置为当前多线样式,对正类型为“上”。 (5)编辑修剪所有的墙线,选择修剪方式。 3、绘制门窗

(1)分解多线墙体,以便修剪门洞与门窗。 (2)使用“偏移”“修剪”工具绘制出平面图中的门与窗位置,并将轴线隐藏。 (3)将“门窗”设置为当前图层。使用“矩形”和“圆弧”工具,绘制单扇门平面图:

(4)使用“矩形”工具,240x660绘制窗户平面轮廓图,再将其分解,向内偏移80。 (5)执行复制命令,采用“拉伸”命令,向下拉伸840,制作1500的窗平面。 (6)将门、窗制作成内部块,执行移动、旋转、镜像进行调整。 (7)绘制飘窗:采用“多段线”绘制轮廓线,向外“偏移”40,80。 (8)绘制客厅凸窗:采用“多段线”绘制内轮廓线,向外“偏移”90,60,90。 (9)执行“直线”命令,捕捉右侧外轮廓与外墙线的交点向内轮廓绘制垂线,制作窗框。 4、布置家具

户型配比方案解析

金柯大道C-06 地块户型配比方案解析

上海观弧广告2007.07.24

M观弧机构 IXUI G&WACMmNG 本司所提交的户型配比建议 1户型配比方案建议 通过市场调查和分析竞争楼盘的相关数据,得出当地人的一些生活共性: ① 户型需求偏大,以120-140怦的三室和140-180怦的四室为主。 ② 多数家庭都是三世同堂,讲究家庭和睦相处,尽享天伦之乐, 就甲方提出的几个疑问的解答 1、户型配比方案形成的根据 答:户型配比方案建议形成的根据主要是对目标客户走访调查的结果 在我们的调查统计中出现了以下几个关键性数字 观弧机构 mJU GAWADVfmNG

140川以上面积的需求占了67.5%,三房、四房的需求占了97.4% 由此可见,大户型、大面积的商品房是当前需求的重点,尤其是中高档、高档住宅项目, 140 m2以上的大户型将成为主流产品。 关于220 m左右的五房的解释: ①、从面积区间需求、户型需求统计来看,有29.7%的目标客户需求150 m以上(也是我 们问卷的最高选项),从与客户攀谈的过程中了解到,有部分人是需求200 m以上居所的。而在选择户型方面,很多客户问到D选项“其它”是什么户型的时候,我们给客户的解释 是跃层和别墅之类的,然后多数客户选择了C项四房,只有2位客户选择了D。以上说明 跃层并没有受到这些需求大面积居所的客户的青睐,他们需求的是更大面积的平层住宅,因此,我们在方案中设立了220 m左右的五室,而减少了跃层所占比重。 ②、从户型搭配来看,由于整个社区内预计只有6-7栋住宅楼,在楼座确定的基础上,小户 型的组合方案一般有2种情况,一是增加户数,例如小户型设置为一梯3户,二是大户型 与小户型搭配,建议在景观较好的位置设置这种大平层,作为顶级居所。 ③?我们用“五房”替代了“ 200 m以上的四房”,可以这样理解。 2、华宇天庭的户型配比和销售情况调查 华宇天庭 华宇天庭由绍兴华裕房地产开发有限公司开发,位于柯北新城的笛扬路与裕民路交叉口,总建筑面积为19万平方米,2007年5月一期开盘,开盘均价为7000元/ m,主力户型为150 —240 m的四室,占据了总户数的72.33%。该案是本项目的不管是从地理上还是从客户定位上都是本案的主要竞争对手,所以下面进行重点分析: 华宇天庭户型配比

完美的户型配比方案

完美的户型配比方案 房型好的住宅设计应体现舒适性、功能性、合理性、私密性、美观性和经济性。好的住宅布局在社交、功能、私人空间上应该有效分隔。一般说来,客厅、餐厅、厨房是住宅中的活动区,应近入户门设置;卧室是静区,应比较深入;卫生间设在动区专静区之间,以方便使用。 ◆房型好的住宅采光口专地面比例不应小于1∶7;房间宽度不应小于3.3米;主卧室宽度不应小于3米,面积应大于12平方米,次卧室的面积应在10平方米

左右;餐厅应是明间,宽度不宜小于2.4米;厨房净宽度应在1.5米左右,宜带一服务阳台;带浴缸的卫生间净宽度不得小于1.6米,如为淋浴则净宽度不得小于1.2米。另外,房型设计还应考虑住房的“时期消费”特点,即针对不同的家庭结构、不同的年龄层次,设计出合适的住宅生活空间。 ◆在户型设计中,考虑家庭人口因素也是比较重要的,二室二厅一厨一卫,建筑面积在80~100平方米的适合两口之家和新婚夫妇居住;三室二厅一厨双卫,建筑面积在100~120平方米之间,适合三口之家,子女在12岁以上的居住,适当考虑书房和公用卫生间;对于四五口人家,考虑到父母随子女住,需要增加老人住房和专用卫生间,建筑面积应考虑在140~150平方米之间,具体为四室二厅一厨双卫和三卫一储;对于两代和三代同住,经济收入又比较高,应考虑六室三厅三卫一厨和跃层和别墅。当然,人们对户型的要求还会因以下因素的变化而变化:一是随家庭人口的变化而变化,二是随家庭经济收入的变化而变化,三是随家庭主人职业地点的变化而变化。 区分住宅的基本功能 一套住宅应具备六大基本功能,即起居、饮食、洗浴、就寝、储藏、工作学习,这些功能根据其开放程度可以大体分为公、私两区;根据其活动特点可以分为动、静两区。 公共区:供起居、会客使用,如客厅、厨房、餐厅、门厅等。 私密区:供处理私人事务、睡眠、休息用,如卧室、卫生间、书房等。 动区:活动比较频繁,可以有较多的干扰源,如走廊、客厅、厨房等。 静区:要求安静,活动相对比较少,比如卧室、书房。 这些分区,各有明确的专门使用功能。在平面设计上,应明确处理这些功能区的关系,使之使用合理而不相互干扰。 起居室(客厅):两个基本原则是,其一,起居室的独立性;其二,起居室的空间效率。现在,有的户型中起居室也公然保留着过去“过厅”的角色;有的户型设计了独立的起居室和交通空间分离,但也因此相对增加了户型面积。此外,要考察起居室四周的墙面是否好用,开门、开窗、阳台、卫生间位置是否恰当,否则会影响家具的摆放与使用,降低空间使用效率。起居室的采光口小和采光口凹槽深,会影响室内采光,使起居厅较暗。 厨房:购房者应当首先考虑自己的烹饪、餐饮习惯。在空间布局方面,开放式厨房有着很好的空间效果,可以充分展示个性化装修的魅力,也适应现代化的生活时尚,但对于我国的传统烹饪方式其排油烟功能就有所欠缺。在面积标准方面,厨房是集储藏、备餐、烹调、配餐、清洗等功能于一体的综合服务空间,必备的设备需要足够的面积。根据建设部的住宅性能指标体系,3A级住宅要求厨房面积不小于8平方米,净宽不小于2.1米,厨具的可操作面净长不小于3米;2A 级面积不小于6平方米,净宽不小于1.8米,可操作面不小于2.7米,1A级则分别是5平方米、1.8米和2.4米。 卫生间:满足三个基本功能,即洗面化妆、淋浴和便溺,而且最好能有所分离,可以避开使用冲突。按卫生间的位置来说,单卫的户型应该注意和各个卧室尤其是主卧的联系,双卫和多卫时,公用卫生间应设在公共使用方便的位置,但入口

上海酒店式公寓市场分析

上海酒店式公寓市场分析 一、上海酒店式公寓概述 1.酒店式公寓概念 酒店式公寓,顾名思义就是提供酒店式服务的寓所。其基本特征为: ?房屋结构与布局基本类同于普通公寓房,但底楼一般设置服务台; ?套内提供居家生活所需的厨房、卫浴、家具等设备与生活物件; ?公寓内一般配备能提供餐饮、健身、商务等多种服务的会所,配套设施也较齐全;就服务而言,酒店式公寓的基本服务水准一般都达到高 星级酒店的标准,除了传统酒店服务外,还提供给长住客户家庭式服 务,从保证住户私密性到提高寓所服务人员亲和力这两大方面远胜于 传统酒店,让住户真正感受到宾至如归。 2.经营方式 酒店式公寓比较酒店而言,由于没有硬性的指标限制,所以投资成本相对较低而经营方式则更加灵活,一般使用长租或长短结合的租赁形式推出,甚至还有部分酒店式公寓选择出售及租售并行的方式。在租金方面,较低的投入和长期租赁客户的增多给了业主更大的降价空间,所以相比高星级酒店,租金会更加便宜,由此良性循环,吸引到更多的长租客入住。从售价方面,虽略高于普通高级公寓,但优厚的投资回报也逐渐吸引众多的投资客们冲入酒店式公寓的市场。 3.发展情况概述 国内的酒店式公寓最早出现在深圳,然后在上海、北京逐步拓展市场。它们一般位于城市商业集中地区,CBD及高级住宅集中地区,主要客源是境外企业、跨国公司的驻华中短期办事人员和各国驻华领事以及部分国内企业家等。随着中国加入WTO以及各地商品房内外销并行政策的贯彻,高质量,

优服务的寓所的需求量正逐年增长,而酒店式公寓这一新兴物业正好填补了市场的空缺,它以高级酒店式服务包装着居家式生活寓所的表现形式也受到了越来越多人的肯定。

商务公寓市场现状与发展分析

商务公寓市场现状与发展分析

商务公寓市场现状与发展分析 一、深圳商务公寓现状分析 自2003年深圳市政府为“商务公寓”这一物业属性正名以来,这个市场迅速发展,势头远超以前的商住楼,气势直逼写字楼。如2004年,共有求是大厦、南方国际广场、深南国际商务大厦、总部大厦等10个项目开盘,总供应量约 42.58万平方米,占当年办公面积总量的 43.31%,给纯写字楼市场带来强大的冲击,求是大厦更是在选房当日即热销85.00%,强有力地印证了商务公寓这一物业类型在深圳强大的生命力。近年来,深圳办公物业高端化发展非常明显,商务公寓发展受到一定的阻碍,供应量回落较大,但随着房地产调控政策不断出台,商务公寓再次受到市场的瞩目。在纯写字楼供求量小、商业炒作充分的状况下,商务公寓成为市场投资的热点物业,2011年,将是商务公寓再次腾飞的年份。 1.1 商务公寓市场供应分析

1.1.1 供应量分析 图1 历年全市办公物业供应量及商务公寓供应量走势图(2004-2011年) 数据来源:中联地产市场研究中心 从2003年商务公寓的出现到目前的发展成 熟,这个市场仅仅经历了短短的八九年,但已经对传统的办公楼市场形成强大的冲击,逐渐占据办公楼供应量的半壁江山。在这段时间内,商务公寓的发展可以划分为三个阶段:2003-2004年形成阶段、2005-2009年发展阶段、2010年后成熟阶段。 在2003-2004年形成阶段,商务公寓经历了 从无到有、暴发性增长的阶段。2004年共有求是大厦、南方国际广场、深南国际商务大厦、总部大厦等10个商务公寓项目开盘,总供应量约42.58万平方米,而当年深圳市办公物业总供应量为98.31万平方米,商务公寓占总量的43.31%,给纯写字楼市场带来强大的冲击。这种0.00% 20.00% 40.00% 60.00% 30 60 90 1202004年2005年2006年2007年2008年2009年2010年2011年万平方米办公楼商务公寓商务公寓占比(右轴)

一级房地产开发企业资质企业名称

一级房地产开发企业资质企业名称北京天鸿宝业房地产股份有限公司 浙江南都房产集团有限公司 浙江绿城房地产集团有限公司 西安高新技术产业开发区房地产开发公司 中房上海房地产(集团)有限公司 长春长房股份有限公司 银川市众一房地产开发有限公司 银川建发集团股份有限公司 重庆房地综合开发公司 新疆广汇房地产开发有限公司 新疆康普建设发展有限公司 天津市南开区建设开发公司 天津住宅建设发展集团有限公司 天津立达房地产有限公司 天津经济技术开发区房地产开发公司 天津市金厦房地产联合公司 天津市市政建设开发有限责任公司 天津市房地产信托集团公司 天津滨海新技术产业集团股份有限公司 天津经济技术开发区建设集团有限公司 天津市河东区建设开发公司 天津市凯立城市建设开发公司 天津市红桥区建设开发总公司 天津市河西区建设开发总公司 天津市河北区建设开发公司 天津市房地产发展(集团)股份有限公司 广州珠江实业集团有限公司 珠海华发实业股份有限公司 深圳市长城地产(集团)股份有限公司 深圳鹏基(集团)有限公司 深圳南油(集团)有限公司 深圳招商房地产有限公司 广州市城市建设开发集团有限公司 保利房地产股份有限公司 广州市城镇建设开发总公司 深圳市城市建设开发(集团)公司 上海西部企业(集团)有限公司 上海市漕河泾新兴技术开发区发展总公司 上海农口房地产(集团)有限公司 上海中虹(集团)有限公司 上海金桥(集团)有限公司 上海奉贤城建(集团)有限公司 上海陆家嘴(集团)有限公司

上海中环投资开发(集团)有限公司 上海长宁房地产经营有限公司 上海新长宁(集团)有限公司 上海石化城市建设综合开发公司 大华(集团)有限公司 上海宝宸(集团)有限公司 上海新黄浦(集团)有限责任公司 上实置业集团(上海)有限公司 上海城开(集团)有限公司 上海金外滩(集团)发展有限公司 上海四平开发经营(集团)有限公司 上海中城企业集团房地产有限公司 中华企业股份有限公司 上海虹桥经济技术开发区联合发展有限公司上海房地产经营(集团)有限公司 上海绿地(集团)有限公司 上海中星(集团)有限公司 上海华东房地产(集团)有限公司 上海外高桥保税区联合发展有限公司 上海中祥(集团)有限公司 上海市上投房地产有限公司 上海新黄浦置业股份有限公司 上海嘉定区房地产(集团)有限公司 上海通联房地产有限公司 上海建城房地产发展公司 上海古北(集团)有限公司 上海静安地产(集团)有限公司 吉林亚泰房地产开发有限公司 长沙城市公用设施建设开发公司 长沙市芙蓉实业公司 中房集团衡阳房地产开发公司 长沙市房地产开发公司 长沙市城市建设开发公司 中房集团西宁房地产开发有限公司 重庆南方集团有限公司 重庆瀛丹物业(集团)有限公司 重庆市新城开发建设股份有限公司 重庆新原兴企业集团有限公司 世纪中天投资股份有限公司 昆明市盘龙区房地产经营开发公司 昆明市官渡区土地房屋开发经营总公司 中房集团昆明房地产开发公司 福州市房地产开发总公司 厦门经济特区工程建设公司

房地产_户型设计建议

巨成柳莺花园北区别墅地块户型配比建议 一、小高层户型设计的原则: 户型的设计应该从使用功能、采光、通风、材料等角度去考虑营造健康环境和生活。例如在设计上考虑最大限度的接收太阳光,确保户户最大限度采光、通风透气,利用天然的太阳能节省电能、卫生间具备通风换气条件,厨房设有烟气集中排放系统,在材料的选用上应考虑对环境的无污染性。 二、户型设计要求: ①动静分区 客厅、餐厅、厨房是活动最频繁、最有生气和活力的区域,而主要为休息睡觉之用的卧室则需要大程度的安静。因此应将它们严格分开,确保处于不同功能区的人对相应环境的要求。 ②公私分区 家庭生活的私密性必须得到充分的尊重和保护,这就要求将卧室区与客厅、餐厅进行区位分离,而且应注意各房间门的方向。 ③主次分区 户型的设计应使家庭成员之间的起居互不干扰,主人房不仅应朝向好(向南或向景观)、宽敞、大气等,而且应配置单独的卫生间,同时父母和子女房应有距离分离。 ④干湿分区 即厨房、卫生间等排水、带脏的房间应与精心装修、怕水、怕脏的卧室、客厅等分开;同时考虑其空间的卫生性,建议均分

布于北侧。卫生间的设置应尽量采用自然通风和采光,避免设置 暗卫。 三、小高层户型比例配置 结合桐乡市房地产市场的整体状况,根据桐乡居民的住户消费特色及本案的具体定位,确定项目以三房二厅二卫为主力,以四房二厅二卫及三房二厅一卫为附,而对于小面积的二房二厅一卫和二房二厅二卫也应有所考虑。四房二厅二卫的房型可设计在位于景观带周边部分,。 ① 户型比例: ② 户型面积: (m 2)

③户型结构: 注:面积在130m2左右的小高层跃层户型为创新户型,目前在桐乡市场上还没有出现,但从我们公司的部调查问卷显示,年轻人对