计量经济学模型检验作业答案

y=c(1)+c(2)*x

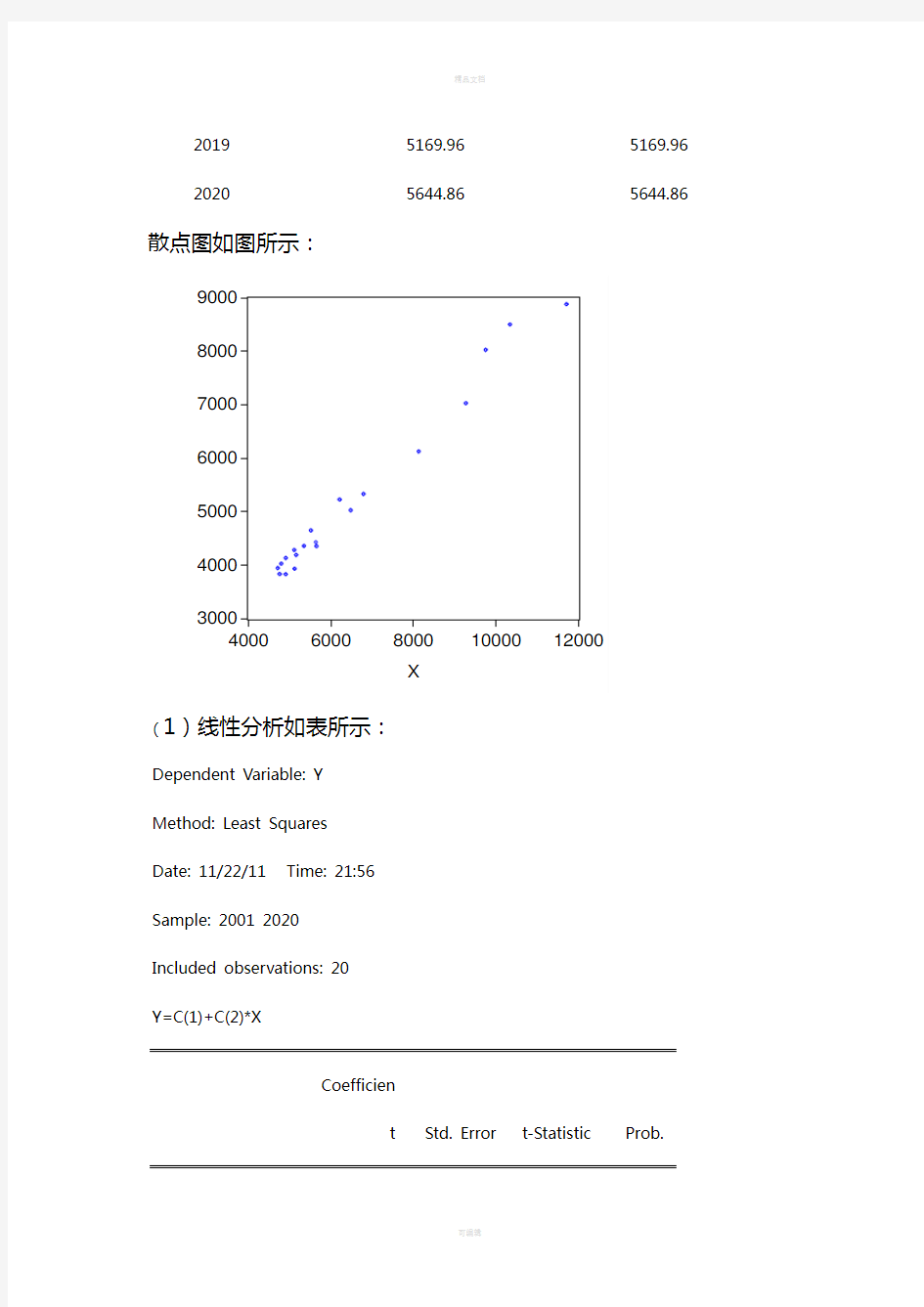

8、下表列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入X与消费性支出Y的统计数据。

obs X Y

200110349.6910349.69

20028140.58140.5

20035129.055129.05

20045357.795357.79

200548104810

20064912.884912.88

20075661.165661.16

20084724.114724.11

20094766.264766.26

20105524.545524.54

20116218.736218.73

20129761.579761.57

201311718.0111718.01

20146800.236800.23

20159279.169279.16

20166489.976489.97

20175124.245124.24

20184916.254916.25

20195169.965169.96 20205644.865644.86散点图如图所示:

(1)线性分析如表所示:

Dependent Variable: Y

Method: Least Squares

Date: 11/22/11 Time: 21:56

Sample: 2001 2020

Included observations: 20

Y=C(1)+C(2)*X

Coefficien

t Std. Error t-Statistic Prob.

C(1)272.3635159.6773 1.7057130.1053

C(2)0.7551250.02331632.386900.0000

R-squared0.983129 Mean dependent var5199.515

Adjusted R-squared0.982192 S.D. dependent var1625.275

S.E. of regression216.8900 Akaike info criterion13.69130

Sum squared resid846743.0 Schwarz criterion13.79087

Log likelihood-134.9130 Durbin-Watson stat 1.670234

(2)异方差性检验

首先采用G—Q检验。在对20个样本按x从大到小排序,去掉中间4个个体,对前后两个样本进行OLS估计,样本容量均为8.

前一个样本的估计结果如表所示:

Dependent Variable: Y

Method: Least Squares

Date: 11/22/11 Time: 22:17

Sample: 2001 2008

Included observations: 8

Y=C(1)+C(2)*X

Coefficien

t Std. Error t-Statistic Prob.

C(1)212.2118530.88920.3997290.7032

C(2)0.7618930.06034812.625050.0000 R-squared0.963723 Mean dependent var6760.477 Adjusted R-squared0.957676 S.D. dependent var1556.814 S.E. of regression320.2790 Akaike info criterion14.58858 Sum squared resid615472.0 Schwarz criterion14.60844 Log likelihood-56.35432 Durbin-Watson stat 1.722960后一个样本的估计量如表所示:

Dependent Variable: Y

Method: Least Squares

Date: 11/22/11 Time: 22:28

Sample: 2001 2008

Included observations: 8

Y=C(1)+C(2)*X

Coefficien

t Std. Error t-Statistic Prob.

C(1)1277.1611540.6040.8290000.4388

C(2)0.5541260.311432 1.7792870.1255 R-squared0.345397 Mean dependent var4016.814 Adjusted R-squared0.236296 S.D. dependent var166.1712

S.E. of regression145.2172 Akaike info criterion13.00666

Sum squared resid126528.3 Schwarz criterion13.02652

Log likelihood-50.02663 Durbin-Watson stat 3.004532

于是得到如下F统计量:

F=RSS1/RSS2=615472.0/126528.3=4.86

在5%的显著性水平下,自由度(6,6)的F分布的临界值为F0.05(6,6)=4.28。于是拒绝无异方差性检验,表明原模型存在异方差性。

其次,采用White检验。在对原模型进行OLS估计后,得到如图琐事结果:

F-statistic14.63595 Probability0.000201

Obs*R-squared12.65213 Probability0.001789

从伴随概率值容易看出,在5%的显著性水平下,原模型存在异方差性。

《计量经济学》考试复习资料含课后题

《计量经济学》期末考试复习资料 第一章绪论 参考重点: 计量经济学的一般建模过程 第一章课后题(1.4.5) 1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别? 答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。 计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。 4.建立与应用计量经济学模型的主要步骤有哪些? 答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。 5.模型的检验包括几个方面?其具体含义是什么? 答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。 第二章经典单方程计量经济学模型:一元线性回归模型参考重点: 1.相关分析与回归分析的概念、联系以及区别? 2.总体随机项与样本随机项的区别与联系?

计量经济学系列课件23一元线性回归模型检验

§2.3 一元线性回归模型的统计检验 回归分析是要通过样本所估计的参数来代替总体的真实参数,或者说是用样本回归线代替总体回归线。尽管从统计性质上已知,如果有足够多的重复抽样,参数的估计值的期望(均值)就等于其总体的参数真值,但在一次抽样中,估计值不一定就等于该真值。那么,在一次抽样中,参数的估计值与真值的差异有多大,是否显著,这就需要进一步进行统计检验。主要包括拟合优度检验、变量的显著性检验及参数的区间估计。 一、拟合优度检验 拟合优度检验,顾名思义,是检验模型对样本观测值的拟合程度。检验的方法,是构造一个可以表征拟合程度的指标,在这里称为统计量,统计量是样本的函数。从检验对象中计算出该统计量的数值,然后与某一标准进行比较,得出检验结论。有人也许会问,采用普通最小二乘估计方法,已经保证了模型最好地拟合了样本观测值,为什么还要检验拟合程度?问题在于,在一个特定的条件下做得最好的并不一定就是高质量的。普通最小二乘法所保证的最好拟合,是同一个问题内部的比较,拟合优度检验结果所表示优劣是不同问题之间的比较。例如图2.3.1和图2.3.2中的直线方程都是由散点表示的样本观测值的最小二乘估计结果,对于每个问题它们都满足残差的平方和最小,但是二者对样本观测值的拟合程度显然是不同的。 .. ....... .. 图2.3.1 图2.3.2 1、总离差平方和的分解 已知由一组样本观测值),(i i Y X ,i =1,2…,n 得到如下样本回归直线 i i X Y 10???ββ+= 而Y 的第i 个观测值与样本均值的离差)(Y Y y i i -=可分解为两部分之和: i i i i i i i y e Y Y Y Y Y Y y ?)?()?(+=-+-=-= (2.3.1) 图2.3.3示出了这种分解,其中,)?(?Y Y y i i -=是样本回归直线理论值(回归拟合值)与观测值i Y 的平均值之差,可认为是由回归直线解释的部分;)?(i i i Y Y e -=是实际观测值与回归拟合值之差,是回归直线不能解释的部分。显然,如果i Y 落在样本回归线上,则Y 的第i 个观测值与样本均值的离差,全部来自样本回归拟合值与样本均值的离差,即完全可由

所有计量经济学检验方法(全)

计量经济学所有检验方法 一、拟合优度检验 可决系数 TSS RSS TSS ESS R - ==12 TSS 为总离差平方和,ESS 为回归平方和,RSS 为残差平方和 该统计量用来测量样本回归线对样本观测值的拟合优度。 该统计量越接近于1,模型的拟合优度越高。 调整的可决系数)1/() 1/(12---- =n TSS k n RSS R 其中:n-k-1为残差平方和的自由度,n-1为总体平方 和的自由度。将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响。 二、方程的显著性检验(F 检验) 方程的显著性检验,旨在对模型中被解释变量与解释变量之间的线性关系在总体上是否显著成立作出推断。 原假设与备择假设:H 0:β1=β2=β3=…βk =0 H 1: βj 不全为0 统计量 )1/(/--= k n RSS k ESS F 服从自由度为(k , n-k-1)的F 分布,给定显著性水平α,可得到临 界值F α(k,n-k-1),由样本求出统计量F 的数值,通过F>F α(k,n-k-1)或F ≤F α(k,n-k-1)来拒绝或接受原假设H 0,以判定原方程总体上的线性关系是否显著成立。 三、变量的显著性检验(t 检验) 对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。 原假设与备择假设:H0:βi =0 (i=1,2…k );H1:βi ≠0 给定显著性水平α,可得到临界值t α/2(n-k-1),由样本求出统计量t 的数值,通过 |t|> t α/2(n-k-1) 或 |t|≤t α/2(n-k-1) 来拒绝或接受原假设H0,从而判定对应的解释变量是否应包括在模型中。 四、参数的置信区间 参数的置信区间用来考察:在一次抽样中所估计的参数值离参数的真实值有多“近”。 统计量 )1(~1??? ----'--= k n t k n c S t ii i i i i i e e βββββ 在(1-α)的置信水平下βi 的置信区间是 ( , ) ββααββ i i t s t s i i -?+?2 2 ,其中,t α/2为显著性 水平为α、自由度为n-k-1的临界值。 五、异方差检验 1. 帕克(Park)检验与戈里瑟(Gleiser)检验 试建立方程: i ji i X f e ε+=)(~2 或 i ji i X f e ε+=)(|~|

中级计量经济学讲义_第二章第一节数学基础 (Mathematics)第一节 矩阵(Matrix)及

上课材料之二: 第二章 数学基础 (Mathematics) 第一节 矩阵(Matrix)及其二次型(Quadratic Forms) 第二节 分布函数(Distribution Function),数学期望(Expectation)及方差(Variance) 第三节 数理统计(Mathematical Statistics ) 第一节 矩阵及其二次型(Matrix and its Quadratic Forms) 2.1 矩阵的基本概念与运算 一个m ×n 矩阵可表示为: 矩阵的加法较为简单,若C=A +B ,c ij =a ij +b ij 但矩阵的乘法的定义比较特殊,若A 是一个m ×n 1的矩阵,B 是一个n 1×n 的矩阵,则C =AB 是一个m ×n 的矩阵,而且∑== n k kj ik ij b a c 1,一般来讲,AB ≠BA ,但如下运算是成立 的: ● 结合律(Associative Law ) (AB )C =A (BC ) ● 分配律(Distributive Law ) A (B +C )=AB +AC 问题:(A+B)2=A 2+2AB+B 2是否成立? 向量(Vector )是一个有序的数组,既可以按行,也可以按列排列。 行向量(row ve ctor)是只有一行的向量,列向量(column vector)只有一列的向量。 如果α是一个标量,则αA =[αa ij ]。 矩阵A 的转置矩阵(transpose matrix)记为A ',是通过把A 的行向量变成相应的列向量而得到。 显然(A ')′=A ,而且(A +B )′=A '+B ', ● 乘积的转置(Transpose of a production ) A B AB ''=')(,A B C ABC '''=')(。 ● 可逆矩阵(inverse matrix ),如果n 级方阵(square matrix)A 和B ,满足AB=BA=I 。 则称A 、B 是可逆矩阵,显然1-=B A ,1-=A B 。如下结果是成立的: 1111111)()()()(-------='='=A B AB A A A A 。 2.2 特殊矩阵 1)恒等矩阵(identity matrix)

经典单方程计量经济学模型多元线性回归模型

第三章、经典单方程计量经济学模型:多元线性回归模型 一、内容提要 本章将一元回归模型拓展到了多元回归模型,其基本的建模思想与建模方法与一元的情形相同。主要内容仍然包括模型的基本假定、模型的估计、模型的检验以及模型在预测方面的应用等方面。只不过为了多元建模的需要,在基本假设方面以及检验方面有所扩充。 本章仍重点介绍了多元线性回归模型的基本假设、估计方法以及检验程序。与一元回归分析相比,多元回归分析的基本假设中引入了多个解释变量间不存在(完全)多重共线性这一假设;在检验部分,一方面引入了修正的可决系数,另一方面引入了对多个解释变量是否对被解释变量有显著线性影响关系的联合性F检验,并讨论了F检验与拟合优度检验的内在联系。 本章的另一个重点是将线性回归模型拓展到非线性回归模型,主要学习非线性模型如何转化为线性回归模型的常见类型与方法。这里需要注意各回归参数的具体经济含义。 本章第三个学习重点是关于模型的约束性检验问题,包括参数的线性约束与非线性约束检验。参数的线性约束检验包括对参数线性约束的检验、对模型增加或减少解释变量的检验以及参数的稳定性检验三方面的内容,其中参数稳定性检验又包括邹氏参数稳定性检验与邹氏预测检验两种类型的检验。检验都是以F检验为主要检验工具,以受约束模型与无约束模型是否有显著差异为检验基点。参数的非线性约束检验主要包括最大似然比检验、沃尔德检验与拉格朗日乘数检验。它们仍以估计无约束模型与受约束模型为基础,但以最大似然 χ分布为检验统计原理进行估计,且都适用于大样本情形,都以约束条件个数为自由度的2 量的分布特征。非线性约束检验中的拉格朗日乘数检验在后面的章节中多次使用。 二、典型例题分析 例1.某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为36 .0 . + = - 10+ 094 medu fedu .0 sibs edu210 131 .0 R2=0.214 式中,edu为劳动力受教育年数,sibs为该劳动力家庭中兄弟姐妹的个数,medu与fedu分别为母亲与父亲受到教育的年数。问

现代计量经济学模型体系解析

#学术探讨# 现代计量经济学模型体系解析* 李子奈刘亚清 内容提要:本文对现代计量经济学模型体系进行了系统的解析,指出了现代计量经济学的各个分支是以问题为导向,在经典计量经济学模型理论的基础上,发展成为相对独立的模型理论体系,包括基于研究对象和数据特征而发展的微观计量经济学、基于充分利用数据信息而发展的面板数据计量经济学、基于计量经济学模型的数学基础而发展的现代时间序列计量经济学、基于非设定的模型结构而发展的非参数计量经济学,并对每个分支进行了扼要的描述。最后在/交叉与综合0的方向上提出了现代计量经济学模型理论的研究前沿领域。 关键词:经典计量经济学时间序列计量经济学微观计量经济学 一、引言 计量经济学自20世纪20年代末30年代初诞生以来,已经形成了十分丰富的内容体系。一般认为,可以以20世纪70年代为界将计量经济学分为经典计量经济学(Classical Econometrics)和现代计量经济学(Mo dern Eco no metr ics),而现代计量经济学又可以分为四个分支:时间序列计量经济学(Tim e Ser ies Econo metrics)、微观计量经济学(M-i cro-econometrics)、非参数计量经济学(Nonpara-m etric Econometrics)以及面板数据计量经济学(Panel Data Eco nom etrics)。这些分支作为独立的课程已经被列入经济学研究生的课程表,独立的教科书也已陆续出版,应用研究已十分广泛,标志着它们作为计量经济学的分支学科已经成熟。 据此提出三个问题:一是经典计量经济学的地位问题。既然现代计量经济学模型体系已经成熟,而且它们都是在经典模型理论的基础上发展的,那么经典模型还有应用价值吗?是不是凡是采用经典模型的研究都是低水平和落后的?二是现代计量经济学的各个分支的发展导向问题。即它们是如何发展起来的?三是现代计量经济学进一步创新和发展的基点在哪里?回答这些问题,对于正确理解计量经济学的学科体系,对于计量经济学的课程设计和教学内容安排,对于正确评价计量经济学理论和应用研究的水平,对于进一步推动中国的计量经济学理论研究,都是十分有益的。 现代计量经济学的各个分支是以问题为导向,以经典计量经济学模型理论为基础而发展起来的。所谓/问题0,包括研究对象和表征研究对象状态和变化的数据。研究对象不同,表征研究对象状态和变化的数据具有不同的特征,用以进行经验实证研究的计量经济学模型既然不同,已有的模型理论方法不适用了,就需要发展新的模型理论方法。按照这个思路,就可以用图1简单地描述经典计量经济学模型与现代计量经济学模型各个分支之间的关系。 本文试图从方法论的角度对现代计量经济学模型的发展,特别是现代计量经济学模型与经典计量经济学模型之间的关系进行较为系统的讨论,以期对未来我国计量经济学的发展研究提供借鉴和启示。本文的内容安排如下:首先分析经典计量经济学模型的基础地位,明确它在现代的应用价值,同时对发生于20世纪70年代的/卢卡斯批判0的实质进行讨论;然后依次讨论时间序列计量经济学、微观计量经济学、非参数计量经济学以及面板数据计量经济学的发展,回答它们是以什么问题为导向,以什么为目的而发展的;最后以/现代计量经济学模型体系的分解与综合0为题,讨论现代计量经济学的前沿研究领域以及从对我国计量经济学理论的创新和发展 ) 22 ) *本文受国家社会科学基金重点项目(08AJY001,计量经济学模型方法论基础研究)的资助。

计量经济学 Chow(邹氏)检验 检验模型是否存在结构性变化 Eviews6

数学与统计学院实验报告 院(系):数学与统计学学院学号:姓名: 实验课程:计量经济学指导教师: 实验类型(验证性、演示性、综合性、设计性):验证性 实验时间:2017年 3 月15 日 一、实验课题 Chow检验(邹氏检验) 二、实验目的和意义 1 建立财政支出模型 表1给出了1952-2004年中国财政支出(Fin)的年度数据(以1952年为基期,用消费价格指数进行平减后得数据)。试根据财政支出随时间变化的特征建立相应的模型。 表1 obs Fin obs Fin obs Fin 1952 173.94 1970 563.59 1988 1122.88 1953 206.23 1971 638.01 1989 1077.92 1954 231.7 1972 658.23 1990 1163.19 1955 233.21 1973 691 1991 1212.51 1956 262.14 1974 664.81 1992 1272.68 1957 279.45 1975 691.32 1993 1403.62 1958 349.03 1976 656.25 1994 1383.74 1959 443.85 1977 724.18 1995 1442.19 1960 419.06 1978 931.47 1996 1613.19 1961 270.8 1979 924.71 1997 1868.98 1962 229.72 1980 882.78 1998 2190.3 1963 266.46 1981 874.02 1999 2616.46 1964 322.98 1982 884.14 2000 3109.61 1965 393.14 1983 982.17 2001 3834.16 1966 465.45 1984 1147.95 2002 4481.4 1967 351.99 1985 1287.41 2003 5153.4 1968 302.98 1986 1285.16 2004 6092.99 1969 446.83 1987 1241.86 步骤提示: (1)做变量fin的散点图,观察规律,看在不同时期是否有结构性变化。

最新资料计量经济学期末考试试卷集(含答案)

计量经济学试题一 一、判断题(20分) 1.线性回归模型中,解释变量是原因,被解释变量是结果。() 2.多元回归模型统计显著是指模型中每个变量都是统计显著的。() 3.在存在异方差情况下,常用的OLS法总是高估了估计量的标准差。()4.总体回归线是当解释变量取给定值时因变量的条件均值的轨迹。() 5.线性回归是指解释变量和被解释变量之间呈现线性关系。() 6.判定系数的大小不受到回归模型中所包含的解释变量个数的影响。()7.多重共线性是一种随机误差现象。() 8.当存在自相关时,OLS估计量是有偏的并且也是无效的。() 9.在异方差的情况下,OLS估计量误差放大的原因是从属回归的变大。()10.任何两个计量经济模型的都是可以比较的。() 二.简答题(10) 1.计量经济模型分析经济问题的基本步骤。(4分) 2.举例说明如何引进加法模式和乘法模式建立虚拟变量模型。(6分) 三.下面是我国1990-2003年GDP对M1之间回归的结果。(5分) 1.求出空白处的数值,填在括号内。(2分) 2.系数是否显著,给出理由。(3分) 四.试述异方差的后果及其补救措施。(10分)

五.多重共线性的后果及修正措施。(10分) 六.试述D-W检验的适用条件及其检验步骤?(10分) 七.(15分)下面是宏观经济模型 变量分别为货币供给、投资、价格指数和产出。 1.指出模型中哪些是内是变量,哪些是外生变量。(5分) 2.对模型进行识别。(4分) 3.指出恰好识别方程和过度识别方程的估计方法。(6分) 八、(20分)应用题 为了研究我国经济增长和国债之间的关系,建立回归模型。得到的结果如下:Dependent Variable: LOG(GDP) Method: Least Squares Date: 06/04/05 Time: 18:58 Sample: 1985 2003 Included observations: 19 Variable Coefficient Std. Error t-Statistic Prob. LOG(DEBT) 0.65 0.02 32.8 0 Adjusted R-squared 0.983 S.D. dependent var 0.86 S.E. of regression 0.11 Akaike info criterion -1.46 Sum squared resid 0.21 Schwarz criterion -1.36 Log likelihood 15.8 F-statistic 1075.5 Durbin-Watson stat 0.81 Prob(F-statistic) 0 其中,GDP表示国内生产总值,DEBT表示国债发行量。 (1)写出回归方程。(2分) (2)解释系数的经济学含义?(4分) (3)模型可能存在什么问题?如何检验?(7分)

计量经济学简答题(经典)

1 ?什么是计量经济学?它与经济学、统计学和数学的关系怎样?答:1、计量经济学是一门运用经济理论和统计技术来分析经济数据的科学和艺术,它以经济理论为指导,以客观事实为依据,运用数学、统计学的方法和计算机技术,研究带有随机影响的经济变量之间的数量关系和规律。2、经济理论、数学和统计学知识是在计量经济学这一领域进行研究的必要前提,这三者中的每一个对于真正理解现代经济生活中的数量关系是必要的,但不充分,只有结合在一起才行。 2计量经济学三个要素是什么? 经济理论、经济数据和统计方法。 3. 计量经济学模型的检验包括哪几个方面?其具体含义是什么? 答:(1)经济意义检验,即根据拟定的符号、大小、关系,对参数估计结果的可靠性进行判断(2)统计检验,由数理统计理论决定。包括:拟合优度检验、总体显着性检验。(3)计量经济学检验,由计量经济学理论决定。包括:异方差性检验、序列相关性检验、多重共线性检验。(4)模型预测检验,由模型应用要求决定。包括:稳定性检验:扩大样本重新估计;预测性能检验:对样本外一点进行实际预测。 4. 计量经济学方法与一般经济数学方法有什么区别? 答:计量经济学揭示经济活动中各因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各因素之间的理论关系,用确定性的数学方程加以描述。 5. 计量经济学模型研究的经济关系有那两个基本特征? 答:一是随机关系,二是因果关系J - . ' /■ 6. 计量经济学研究的对象和核心内容是什么? 答:计量经济学的研究对象是经济现象,是研究经济现象中的具体数量规律。计量经济学的核心内容包括两个方面:一是方法论,即计量经济学方法或者理论计量经济学。二是应用,即应用计量经济学。 无论是理论计量经济学还是应用计量经济学,都包括理论、方法和数据三种要素。 7. 计量经济学中应用的数据类型怎样?举例解释其中三种数据类型的结构。 答:计量经济模型:WAGE二f(EDU,EXP,GEND,山 1)时间序列数据是按时间周期收集的数据,如年度或季度的国民生产总值。 2)横截面数据是在同一时间点手机的不同个体的数据。如世界各国某年国民生产总值。 3)混合数据是兼有时间序列和横截面成分的数据,女口 1985 —2010世界各国GDP数据。 8. 建立与应用计量经济学模型的主要步骤有哪些? (1)理论模型的设计(2)样本数据的收集(3)模型参数的估计(4)模型的检验 9. 用OLS建立多元线性回归模型,有哪些基本假设? 1、回归模型是线性的,模型设定无误且含有误差项 2、误差项总体均值为零 3、所有解释变量与误差 项都不相关4、误差项互不相关(不存在序列相关性)5、误差项具有同方差6、任何一个解释变量都不是其他解释变量的完全线性函数7、误差项服从正态分布。 10. 随机误差项包含哪些因素影响? 在解释变量中被忽略的因素的影响(影响不显着的因素、未知的影响因素、无法获得数据的因素);变量观测值的观测误差的影响;模型关系的设定误差的影响;其它随机因素的影响。 11. 为什么要计算调整后的可决系数? 在应用过程中发现,如果在模型中增加一个解释变量,?往往增大。这是因为残差平方和往往随着解 释变量的增加而减少,至少不会增加。这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。但是,现实情况往往是,由增加解释变量个数引起的的增大与拟合好坏无关,需调整。 =0.89表示被解释变量Y的变异性的89%能用估计的回归方程解释。 12. 叙述多重共线性的概念、后果和补救措施。 概念:如果两个或多于两个解释变量之间出现了相关性,则称模型存在多重共线性。 后果:1、估计量仍然是无偏的2、参数估计量的方差和标准差增大3、置信区间变宽4、t统计量会变 小5、估计量对模型设定的变化及其敏感6、对方程的整体拟合程度几乎没有影响7、回归系数符号

计量经济学模型

第七章 计量经济学应用 §7.1 计量经济学模型的设定 计量经济学模型设定的主要根据: 1) 研究目的; 2) 已有理论模型。 通常是根据研究目的所涉及的范围,决定需要分析哪些经济变量之间的关系。再设定这些变量之间的关系式。 设定变量关系式可以根据已有的理论模型、经济恒等式、经济关系式来确定(可能需要进行一定的修改)。若没有已知的关系式可用,可以根据研究目的,人为设定。 变量间具体表达式的选择 若经济理论已给出具体表达式,就直接套用。否则,可以直接假设为线性函数。其原因是经济中的所使用函数大多数都认为是连续可微的函数,因而可以用线性函数近似。 §7.2 数据调整 由于统计指标与经济变量的含义、口径一般不会一致。在模型估计之前,如有可能,应先进行调整,使统计指标的口径尽可能的接近经济变量的含义。 §7.3 变量的选择 基于上述同样的原因,及统计指标间的相关性,在设计模型结构时,需要筛选变量。 假设模型已转化为简化型,即设模型为 ??? ????++++=++++=++++=k p kp k k k p p p p x x x y x x x y x x x y εαααεαααεαααΛΛΛΛ2211222221212112121111 变量筛选有两层含义: 1) 对内生变量T k y y y ),,,,(21Λ有重要影响的外生变量是否都选入模型了? 2) 模型内的外生变量T p x x x ),,,(21Λ对内生变量T k y y y ),,,,(21Λ是否都有重要影 响? 判别准则 1) 复相关系数R (一般要求R>0.8),或方程的F -统计量; 一般来说,若R>0.9或经F-检验是显著的,则从整体上说,方程几乎包含了对响应变量有重要影响所有外生变量,外生变量对内生变量有较强的解释能力,否则,表明方程遗漏了一些对内生变量有重要影响的变量,需要增加外生变量。 当模型用于结构分析时,R 值可以低一些,用于预测时,R 值应比较大。 2) 系数显著性检验t -统计量。 下面介绍几种常用的变量筛选算法。这些算法都是一对多回归模型的搜索算法。 记in Ω是在回归模型内的预测变量集,out Ω是在回归模型外待检的预测变量集,del Ω是

计量经济学经济模型分析

我国居民消费水平的变量因素分析 2010级工程管理赵莹201000271120 改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求 扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生了拉动作用。我国经济逐步由短缺经济走向过剩经济、由卖方市场转向买方市场,社会消费需求不足,居民消费问题显得更加突出。特别市对于如何启动内需,扩大居民消费变得越来越重要。因此,及时把握国民经济发展格局中居民消费需求变动趋势,制 定符合我国现阶段情况的国民消费政策,对于提高我国经济增长速度和质量都有重要意义。 我选取了全国1990年-2009年居民消费水平及其影响因素的统计资料,详情如下表 所示。 1、建立回归模型并进行参数估计

导入数据后得到下表: Dependent Variable Y FzlethGid Least Squares Date 12-13/12 Time: 22:19 Sample 1990 2009 Included observations 20 Variable Coefficient Std Error 卜 Statist 祀 Prob X1 0 402900 0 046073 z 743759 0..0000 X2 -0 023108 0 016025 -1 442040 0 1G8G X3 0-004474 0.005581 0 001593 0-4345 C -78 54985 50 62100 -1 554796 0 1396 R-squared 0.999564 Mean dependent \ar 3923.300 Adjusted F?-squared 0 999463 S D dependent var 2406 042 S.E. of regression 54.71930 Akaike info criterion 11.01317 Sum squared resid 47907 22 Sch.varz Gritericin 11 21831 Log likelihood ■106 1917 F-statistic 12239.64 Du 市in-Watson stat 0 92174-9 Pro biF-stati stic; 0 000000 表2 由表2可知,模型估计的结果为: Y? 0.403X 1 0.023X 2 O.OO4X 3 78.550 (0.046) (0.016) (0.006) (50.521) t= (8.743) (-1.442) (0.802) (-1.555) R 2 0.999564 R 2 0.999483 F=12239.64 n=20 D.W.=0.9217 、异方差性的检验 用怀特检验进行异方差性的检验,得出下表: ^Equation: IHITITLEB To rkfile: 越莹\Hntitled 冋区 V Proc Object

计量经济学知识点超全版

2 ?解释变量:是用来解释作为研究对象的变量(即因变量)为什么变动、如何变动的变量 动做出解释,表现为方程所描述的因果关系中的“因” 。(1分) 3 ?被解释变量:是作为研究对象的变量。 (1分)它的变动是由解释变量做出解释的,表现为方程所描述的因果关系 的果。(2分) 4 ?内生变量:是由模型系统内部因素所决定的变量, (2分)表现为具有一定概率分布的随机变量,是模型求解的结 果。(1分) 5 ?外生变量:是由模型系统之外的因素决定的变量,表现为非随机变量。 (2分)它影响模型中的内生变量,其数值 在模型求解之前就已经确定。(1分) 6?滞后变量:是滞后内生变量和滞后外生变量的合称, (1分)前期的内生变量称为滞后内生变量; (1分)前期的外 生变量称为滞后外生变量。(1分) 7 ?前定变量:通常将外生变量和滞后变量合称为前定变量, (1分)即是在模型求解以前已经确定或需要确定的变量。 (2分) 8 ?控制变量:在计量经济模型中人为设置的反映政策要求、决策者意愿、经济系统运行条件和状态等方面的变量, (2 分)它一般属于外生变量。(1分) 9 ?计量经济模型:为了研究分析某个系统中经济变量之间的数量关系而采用的随机代数模型, (2分)是以数学形式 对客观经济现象所作的描述和概括。 (1分) 10 ?函数关系:如果一个变量 y 的取值可以通过另一个变量或另一组变量以某种形式惟一地、精确地确定,则 y 与这 个变量或这组变量之间的关系就是函数关系。 (3分) 11 ?相关关系:如果一个变量 y 的取值受另一个变量或另一组变量的影响,但并不由它们惟一确定,则 y 与这个变量 或这组变量之间的关系就是相关关系。 (3分) 19?点预测:给定自变量的某一个值时,利用样本回归方程求出相应的样本拟合值,以此作为因变量实际值和其均值 的估计值。(3分) 20 ?拟合优度:样本回归直线与样本观测数据之间的拟合程度。 (3分) 21 ?残差:样本回归方程的拟合值与观测值的误差称为回归残差。 (3分) 22?显着性检验:利用样本结果,来证实一个虚拟假设的真伪的一种检验程序。 (3分) 23 ?回归变差:简称ESS,表示由回归直线(即解释变量)所解释的部分( 2分),表示x 对y 的线性影响(1分)。 24 ?剩余变差:简称 RSS 是未被回归直线解释的部分(2 分),是由解释变量以外的因素造成的影响( 1分)。 25?多重决定系数:在多元线性回归模型中,回归平方和与总离差平方和的比值( 1分),也就是在被解释变量的总变 差中能由解释变量所解释的那部分变差的比重,我们称之为多重决定系数,仍用 氏表示(2分)。 2 26 ?调整后的决定系数:又称修正后的决定系数,记为 R ,是为了克服多重决定系数会随着解释变量的增加而增大 (2分)它对因变量的变 12 ?最小二乘法:用使估计的剩余平方和最小的原则确定样本回归函数的方法,称为最小二乘法。 13. 高斯-马尔可夫定理:在古典假定条件下, 马尔可夫定理。(3分) OLS 估计量是模型参数的最佳线性无偏估计量, (3分) 这一结论即是高斯- :在回归模型中, :在回归模型中, 被解释变量的观测值与其均值的离差平方和。 (3 分) 15. 回归变差(回归平方和) 释的变差。(1分) 16. 剩余变差(残差平方和) 解释的部分变差。(1分) 17 ?估计标准误差:在回归模型中,随机误差项方差的估计量的平方根。 18?样本决定系数:回归平方和在总变差中所占的比重。 (3分) 因变量的估计值与其均值的离差平方和, (2分)也就是由解释变量解 :在回归模型中, 因变量的观测值与估计值之差的平方和, (2分)是不能由解释变量所 (3 分)

第五章--经典单方程计量经济学模型:专门问题.doc

第五章经典单方程计量经济学模型:专门问题 一、内容提要 本章主要讨论了经典单方程回归模型的几个专门题。 第一个专题是虚拟解释变量问题。虚拟变量将经济现象中的一些定性因素引入到可以进行定量分析的回归模型,拓展了回归模型的功能。本专题的重点是如何引入不同类型的虚拟变量来解决相关的定性因素影响的分析问题,主要介绍了引入虚拟变量的加法方式、乘法方式以及二者的组合方式。在引入虚拟变量时有两点需要注意,一是明确虚拟变量的对比基准,二是避免出现“虚拟变量陷阱”。 第二个专题是滞后变量问题。滞后变量包括滞后解释变量与滞后被解释变量,根据模型中所包含滞后变量的类别又可将模型划分为自回归分布滞后模型与分布滞后模型、自回归模型等三类。本专题重点阐述了产生滞后效应的原因、分布滞后模型估计时遇到的主要困难、分布滞后模型的修正估计方法以及自回归模型的估计方法。如对分布滞后模型可采用经验加权法、Almon多项式法、Koyck方法来减少滞项的数目以使估计变得更为可行。而对自回归模型,则根据作为解释变量的滞后被解释变量与模型随机扰动项的相关性的不同,采用工具变量法或OLS法进行估计。由于滞后变量的引入,回归模型可将静态分析动态化,因此,可通过模型参数来分析解释变量对被解释变量影响的短期乘数和长期乘数。 第三个专题是模型设定偏误问题。主要讨论当放宽“模型的设定是正确的”这一基本假定后所产生的问题及如何解决这些问题。模型设定偏误的类型包括解释变量选取偏误与模型函数形式选取取偏误两种类型,前者又可分为漏选相关变量与多选无关变量两种情况。在漏选相关变量的情况下,OLS估计量在小样本下有偏,在大样本下非一致;当多选了无关变量时,OLS估计量是无偏且一致的,但却是无效的;而当函数形式选取有问题时,OLS估计量的偏误是全方位的,不仅有偏、非一致、无效率,而且参数的经济含义也发生了改变。在模型设定的检验方面,检验是否含有无关变量,可用传统的t检验与F检验进行;检验是否遗漏了相关变量或函数模型选取有错误,则通常用一般性设定偏误检验(RESET检验)进行。本专题最后介绍了一个关于选取线性模型还是双对数线性模型的一个实用方法。 第四个专题是关于建模一般方法论的问题。重点讨论了传统建模理论的缺陷以及为避免这种缺陷而由Hendry提出的“从一般到简单”的建模理论。传统建模方法对变量选取的

建立计量经济学模型的步骤和要点

建立计量经济学模型的步骤和要点 | [<<][>>] 一、理论模型的设计 对所要研究的经济现象进行深入的分析,根据研究的目的,选择模型中将包含的因素,根据数据的可得性选择适当的变量来表征这些因素,并根据经济行为理论和样本数据显示出的变量间的关系,设定描述这些变量之间关系的数学表达式,即理论模型。例如上节中的生产函数 就是一个理论模型。理论模型的设计主要包含三部分工作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的数值范围。 1. 确定模型所包含的变量 在单方程模型中,变量分为两类。作为研究对象的变量,也就是因果关系中的“果”,例如生产函数中的产出量,是模型中的被解释变量;而作为“原因”的变量,例如生产函数中的资本、劳动、技术,是模型中的解释变量。确定模型所包含的变量,主要是指确定解释变量。可以作为解释变量的有下列几类变量:外生经济变量、外生条件变量、外生政策变量和滞后被解释变量。其中有些变量,如政策变量、条件变量经常以虚变量的形式出现。 严格他说,上述生产函数中的产出量、资本、劳动、技术等,只能称为“因素”,这些因素间存在着因果关系。为了建立起计量经济学模型,必须选择适当的变量来表征这些因素,这些变量必须具有数据可得性。于是,我们可以用总产值来表征产出量,用固走资产原值来表征资本,用职工人数来表征劳动,用时间作为一个变量来表征技术。这样,最后建立的模型是关于总产值、固定资产原值、职工人数和时间变量之间关系的数学表达式。下面,为了叙述方便,我们将“因素”与“变量”间的区别暂时略去,都以“变量”来表示。 关键在于,在确定了被解释变量之后,怎样才能正确地选择解释变量。

《计量经济学》作业题

第一章绪论 一、单项选择题 1、变量之间的关系可以分为两大类,它们是【】 A 函数关系和相关关系 B 线性相关关系和非线性相关关系 C 正相关关系和负相关关系 D 简单相关关系和复杂相关关系 2、相关关系是指【】 A 变量间的依存关系 B 变量间的因果关系 C 变量间的函数关系 D 变量间表现出来的随机数学关系 3、进行相关分析时,假定相关的两个变量【】 A 都是随机变量 B 都不是随机变量 C 一个是随机变量,一个不是随机变量 D 随机或非随机都可以 4、计量经济研究中的数据主要有两类:一类是时间序列数据,另一类是【】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 5、下面属于截面数据的是【】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 6、同一统计指标按时间顺序记录的数据列称为【】 A 横截面数据 B 时间序列数据 C 修匀数据D原始数据 7、经济计量分析的基本步骤是【】 A 设定理论模型→收集样本资料→估计模型参数→检验模型 B 设定模型→估计参数→检验模型→应用模型 C 个体设计→总体设计→估计模型→应用模型 D 确定模型导向→确定变量及方程式→估计模型→应用模型 8、计量经济模型的基本应用领域有【】 A 结构分析、经济预测、政策评价 B 弹性分析、乘数分析、政策模拟 C 消费需求分析、生产技术分析、市场均衡分析 D 季度分析、年度分析、中长期分析 9、计量经济模型是指【】 A 投入产出模型 B 数学规划模型 C 包含随机方程的经济数学模型 D 模糊数学模型 10、回归分析中定义【】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量 D 解释变量为随机变量,被解释变量为非随机变量 11、下列选项中,哪一项是统计检验基础上的再检验(亦称二级检验)准则【】 A. 计量经济学准则 B 经济理论准则 C 统计准则 D 统计准则和经济理论准则

计量经济学习题及解答55874

第一章绪论 一、填空题: 1.计量经济学是以揭示经济活动中客观存在的__________为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为__________、__________、__________三者的结合。 2.数理经济模型揭示经济活动中各个因素之间的__________关系,用__________性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间__________的关系,用__________性的数学方程加以描述。 3.经济数学模型是用__________描述经济活动。 4.计量经济学根据研究对象和内容侧重面不同,可以分为__________计量经济学和__________计量经济学。 5.计量经济学模型包括__________和__________两大类。 6.建模过程中理论模型的设计主要包括三部分工作,即__________、____________________、____________________。 7.确定理论模型中所包含的变量,主要指确定__________。 8.可以作为解释变量的几类变量有__________变量、__________变量、__________变量和__________变量。 9.选择模型数学形式的主要依据是__________。 10.研究经济问题时,一般要处理三种类型的数据:__________数据、__________数据和__________数据。 11.样本数据的质量包括四个方面__________、__________、__________、__________。 12.模型参数的估计包括__________、__________和软件的应用等内容。 13.计量经济学模型用于预测前必须通过的检验分别是__________检验、__________检验、__________检验和__________检验。

计量经济学试卷汇总含答案

计量经济学试卷汇总含 答案 文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

选择题(单选题1-10 每题 1 分,多选题11-15 每题 2 分,共20 分) 1、在多元线性回归中,判定系数R2随着解释变量数目的增加而 B A.减少 B.增加 C.不变 D.变化不定 2、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近1,则表 明模型中存在 C A.异方差性 B.序列相关 C.多重共线性 D.拟合优度低 3、经济计量模型是指 D A.投入产出模型 B.数学规划模 C.模糊数学模型 D.包含随机方程的经济数学模型 4、当质的因素引进经济计量模型时,需要使用 D A.外生变量 B.前定变量 C.内生变量 D.虚拟变量 5、将内生变量的前期值作解释变量,这样的变量称为 D A.虚拟变量 B.控制变量 C.政策变量 D.滞后变量 6、根据样本资料已估计得出人均消费支出Y对人均收入X的回归模型Ln Y=5+,这表 明人均收入每增加1%,人均消费支出将预期增加 B A.% B.% C.5% D.% 7、对样本相关系数r,以下结论中错误的是 D A.越接近于1,Y与X之间线性相关程度越高 B.越接近于0,Y与X之间线性相关程度越弱 C.-1≤r≤1 D.若r=0,则X与Y独立 8、当DW>4-d L,则认为随机误差项εi A.不存在一阶负自相关 B.无一阶序列相关 C.存在一阶正自相关D.存在一阶负自相关 9、如果回归模型包含二个质的因素,且每个因素有两种特征,则回归模型中需要引入 A.一个虚拟变量B.两个虚拟变量 C.三个虚拟变量 D.四个虚拟变量

模型的计量经济学检验

模型的计量经济学检验 一、 概念 1、 异方差: 2 )(i i Var σε=,随机扰动项的方差随解释变量(被解释变量)的变化而变化 2、 自相关: s t E s t ≠≠ , 0)(εε时。一阶自相关:t t t v +=-1ρεε,0≠ρ,t v 中不存在自相关性;二阶自相关:t t t t v ++=--2211ερερε,02≠ρ,t v 中不存在自相关性。 3、 多重共线性: 完全多重共线性:1)(+ ●模型设置错误; ●蛛网现象。 3、多重共线性 ●经济变量变化趋势的共向性; ●经济变量之间的密切内在联系; ●模型中使用滞后变量; ●模型设置中变化选择不当。 三、产生的影响 1、异方差 ●最小二乘估计无偏,参数估计值的方差不再最小; ●t检验失效(可能出现虚假通过现象); ●估计与预测精度降低。 2、自相关: ●最小二乘估计无偏,参数估计值的方差不再最小; ●∧2σ低估2σ; ●t检验失效(可能出现虚假通过现象); ●估计与预测精度降低。 3、多重共线性(不完全多重共线性) ●难于区别单个解释变量的作用、回归模型缺乏稳定 性; ●参数估计的标准差扩大(膨胀); ●t检验失效(可能出现虚假通不过现象); ●估计与预测精度降低。 四、检验方法

- 经典计量经济学模型3

- 计量经济学 7经典计量经济学应用模型

- 第一讲经典计量经济学模型

- 最新(李子奈计量经济学配套课件)-2.1-第二章--经典单方程计量经济学模型课件PPT

- 第五章经典单方程计量经济学模型

- 经典计量经济学应用模型

- 经典单方程计量经济学模型多元线性回归模型

- 计量经济学简答题(经典)

- 7 经典计量经济学应用模型

- 经典计量经济学模型(

- 第五章经典单方程计量经济学模型

- 计量经济学7经典计量经济学应用模型

- 第一讲经典计量经济学模型1

- 最新经典计量经济学模型3

- 第4章 经典单方程计量经济学模型-李子奈计量经济学课件

- 现代计量经济学模型体系解析

- 第五章--经典单方程计量经济学模型:专门问题.doc

- 经典计量经济学模型

- 经典计量经济学应用模型

- 计量经济学6 经典计量经济学应用模型