Whitepaper Semi Industry 半导体工业白皮书2015

Whitepaper: Semiconductor Industry from 2015 to 2025

By Dr. Handel Jones, International Business Strategies (IBS)

1. Top-Level Semiconductor Perspective

The global semiconductor market from 2015 through 2025 is shown in the following figure.

FIGURE 1

Global Semiconductor Market

The global semiconductor market will be $655.6B in 2025 compared to $342.7B in 2015 with CAGR of 6.7%.

While the overall growth of the semiconductor market will be lower than in the past, several areas will have significantly higher growth than the overall semiconductor market. One example is the growth of IoT, and the semiconductor and sensor markets for IoT are shown in the following figure.

FIGURE 2

IoT Semiconductor and Sensor Markets

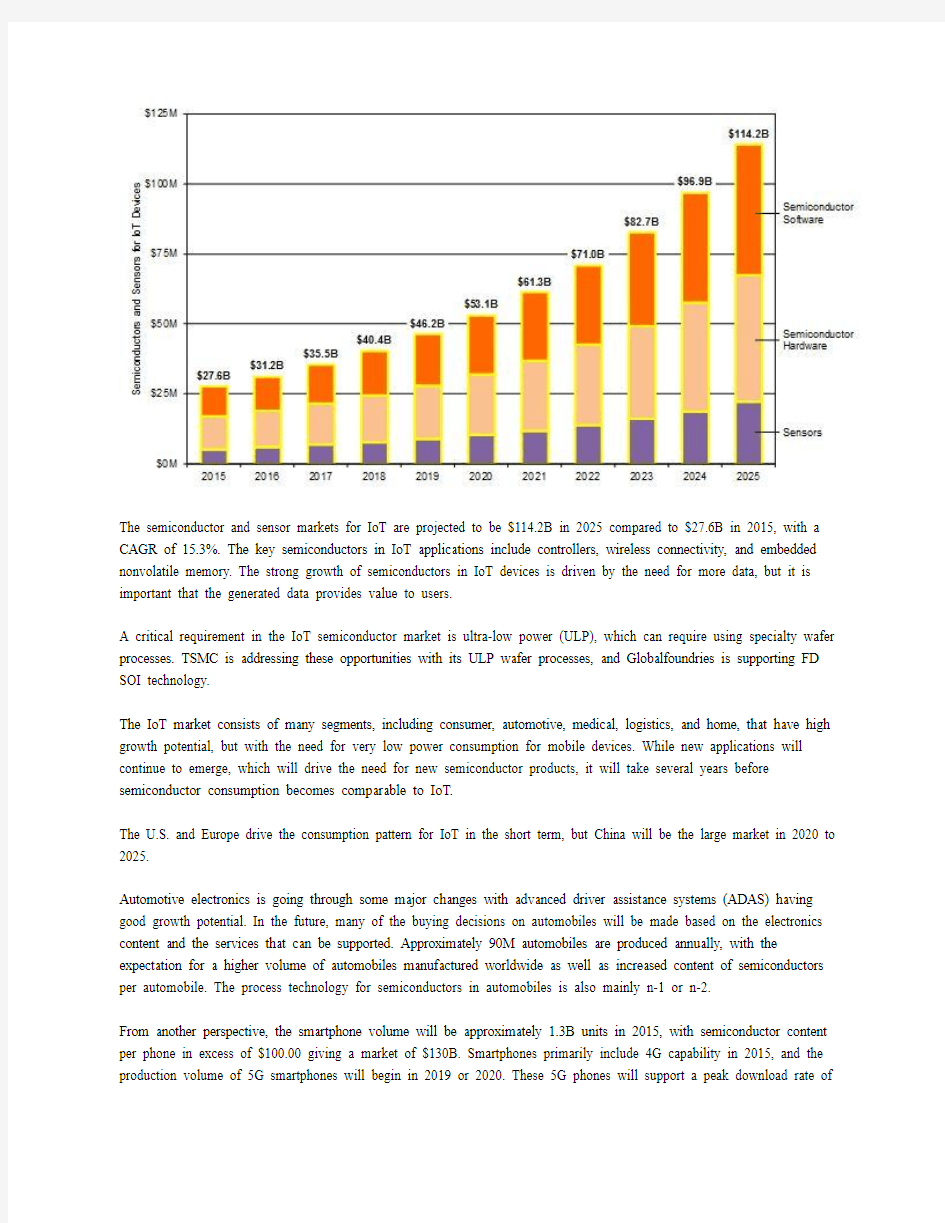

The semiconductor and sensor markets for IoT are projected to be $114.2B in 2025 compared to $27.6B in 2015, with a CAGR of 15.3%. The key semiconductors in IoT applications include controllers, wireless connectivity, and embedded nonvolatile memory. The strong growth of semiconductors in IoT devices is driven by the need for more data, but it is important that the generated data provides value to users.

A critical requirement in the IoT semiconductor market is ultra-low power (ULP), which can require using specialty wafer processes. TSMC is addressing these opportunities with its ULP wafer processes, and Globalfoundries is supporting FD SOI technology.

The IoT market consists of many segments, including consumer, automotive, medical, logistics, and home, that have high growth potential, but with the need for very low power consumption for mobile devices. While new applications will continue to emerge, which will drive the need for new semiconductor products, it will take several years before semiconductor consumption becomes comparable to IoT.

The U.S. and Europe drive the consumption pattern for IoT in the short term, but China will be the large market in 2020 to 2025.

Automotive electronics is going through some major changes with advanced driver assistance systems (ADAS) having good growth potential. In the future, many of the buying decisions on automobiles will be made based on the electronics content and the services that can be supported. Approximately 90M automobiles are produced annually, with the expectation for a higher volume of automobiles manufactured worldwide as well as increased content of semiconductors per automobile. The process technology for semiconductors in automobiles is also mainly n-1 or n-2.

From another perspective, the smartphone volume will be approximately 1.3B units in 2015, with semiconductor content per phone in excess of $100.00 giving a market of $130B. Smartphones primarily include 4G capability in 2015, and the production volume of 5G smartphones will begin in 2019 or 2020. These 5G phones will support a peak download rate of

1Gbps, which can support multiple streams of 8K video. There will be the need for very high performance processing and very low power consumption. While high performance was the key driver for the adoption of new-generation semiconductors in the past, low power consumption combined with low cost will be the key driver in the future.

It is significant that China lagged the communications leaders by two to three years in the 3G protocol and closed the gap to one year for 4G. Now, China is planning to be the global leader in the 5G protocol, which includes infrastructures such as base stations, networking and transmission equipment, and smartphones. The result is that the demand for advanced semiconductors will grow rapidly in China in the 2020 to 2025 time frame. The semiconductor products consumed within the 5G ecosystem will need to be leadership in performance and power consumption on a global basis, which can be supported by 10/7nm.

A high percentage of semiconductors manufactured in 10/7nm, consequently, will be consumed in China in 2020 to 2025, which is a different pattern from the past. The supply chain for semiconductors will need to address this radical change in the industry demand profile.

Memory supply and consumption will also primarily be in Asia, with modules that include memory chips and controller functionality. In addition, memory component vendors will become memory solution vendors, where there will be the need for supporting software in the various types of application being addressed, such as cloud computing. The result is that the composition of the semiconductor market will be significantly different in 2020 to 2025 than is the case at the present time.

2. Feature Dimension Trend

The foundry market by feature dimension is shown in the following figure.

FIGURE 3

Foundry Market by Feature Dimension

The foundry market is projected to be $78.0B in 2020, and even with a CAGR of 4.6% from 2020 to 2025, the market is projected to be $97.5B in 2025. It is not expected that large capacity will be added to 16/14nm and larger process technologies after 2020, and as a result, 10/7nm and smaller process technologies will grow from $14.8B in 2020 to $39.0B in 2025.

In 2025, the combination of 16/14nm with 10/7nm and smaller process technologies (3-D structures) will represent 49.3% of the foundry market, assuming there will be no major penetration of the market by 14nm and 10/7nm FD SOI. With the addition of Intel and Samsung Electronics’ internal consumption to the nonmemory wafer su pply, 3-D structures will account for more than 50% of the wafer supply in 2025.

The analysis of the foundry market by feature dimension shows that 28nm and shrinks, which include 20nm FD SOI, will also have high revenues through 2025. Most of the wafer capacity required for the 28nm generation of technology has been established, but additional capacity could be added in China, and UMC is supporting this by participating in a facility in Xiamen (China).

The continuously large revenues for 28nm technology are being supported by the development of specialty wafer processes that can give low power consumption such as the ULP version from TSMC that will be used for IoT applications. The 20nm FD SOI process of Globalfoundries will also be extensively used for IoT because of low power consumption.

An massive IP portfolio has been developed for 28nm, and strong design expertise has been established for RF, mixed-signal, and digital products.

The 20nm HKMG bulk CMOS technology node is not expected to be large due to high leakage compared to 28nm technology. It is, however, possible that a shrink of 28nm HKMG planar to the 20nm level is possible, which will not require the use of double patterning.

The 16/14nm technology node is not projected to have high revenues due to the high gate cost compared to other technology options, including 10/7nm. A projection of gate costs, including the migration to 10/7nm, is shown in the following figure.

FIGURE 4

Gate Cost

The gate cost projection for 10/7nm is based on the ability to obtain high parametric and systemic yields. The 10/7nm technology is also projected to have a long lifetime similar to that of 28nm.

While there will be continued demand for 16/14nm through 2025, foundry wafer values will be lower than for 28nm wafers in 2025. Another issue is that 20nm can be considered a shrink of 28nm, and the combined 20nm and 28nm technologies will have a consumption value of $20.5B in 2025. Planar technology is considered to be complementary to 3-D structures due to the ability to have greater flexibility in design. An example is that FD SOI supports back and forward biasing.

The technology at 10/7nm will have multiple versions, with Intel and TSMC’s versions being mainstream. A perspective on the CAPEX level for 10/7nm and smaller technologies is shown in the following table.

TABLE 1

Market and CAPEX for ≤10/7nm

With the revenues of $14.8B in 2020, the CAPEX for 10/7nm and smaller technologies will be $28.6B. For the revenues of $39.0B in 2025, the cumulative CAPEX for 10/7nm and smaller technologies will be $73.9B (accumulation).

The wafer revenues for 5nm (expected to be last technology node for FinFETs) are projected to be large in 2025 unless more efficient design methodologies are developed. While 5nm will be used for high performance processors for data center applications, 5nm technology is not expected to be widely used in smartphones unless there is a large reduction in wafer costs through 2025. Extreme ultraviolet (EUV) will be used at 5nm for multiple layers, and while there will be high cost per layer, parametric yields can be positively impacted by the use of EUV. The value of using EUV has not been fully understood by the semiconductor industry because of the emphasis on wafer manufacturing cost rather than on final product cost.

The high revenues at 28nm and shrinks to 20nm are a key indicator of the changes in the wafer supply chain with the reduction in feature dimensions. The low revenues of 20nm compared to 28nm are an indicator that gate cost does not necessarily decline with the reduction in feature dimensions as was the case in the past. Gate density, however, will continue to increase, which is consistent with Moore’s law.

The high value of 10/7nm, however, is a key indicator of the continued scaling within the 3-D domain, with the primary demand driver being the lower power consumption within the smartphone and IoT applications. The growth of the foundry market is expected to slow down because the growth rate of the foundry market cannot be higher than that of the semiconductor market in the longer term. Otherwise, the cost of goods will become a high percentage of revenues, and the gross profit margins of semiconductor vendors will decline. A number of foundry vendors, however, disagree with this assumption and project that the growth of the foundry market can be in the double-digit level through 2020.

The cost of participation in advanced technology is rapidly increasing, and only a small number of companies globally will be able to support these investment levels. The role of China will, consequently, become important within the wafer supply ecosystem because of the large market potential in China and the ability to obtain large funding sources.

New device structures will be in initial volume production in 2020 to 2025, with nanowires being a potential option for the next generation of structure after FinFETs. The reality is that it can take 10 years between high volume products and the initial demonstration of a viable product. Furthermore, no device structure has demonstrated a high probability of production volume for microprocessors to date. As a result, FinFET structures are expected to be the mainstream approach for advanced feature technology through 2025. Another expectation is that there will be continued enhancements to 3-D

structures, and the 7nm design structures of IBM have some significant technology enhancements. IBM, however, is unlikely ahead of Intel in 3-D structures, especially in the ability to support high volume manufacturing.

Manufacturing and inspection equipment vendors should expect increased requirements on the capabilities of their products, but there will likely be some cyclical demand.

If TSMC and Samsung are closing the gap with Intel for advanced technology nodes, this is good for tooling vendors because of larger orders for new-generation tools.

With the increasing cost of wafers with the reduction in feature dimensions, there are clear benefits to ramping 450mm wafers. While the progress has not been as rapid as expected, it is projected that two or three 450mm wafer fabs will be in initial volume production in 2022 of 2023, and one of these 450mm wafer fabs will be in China. The technology node will be 10/7nm, and the wafer fab in China will be established through a joint venture.

In addition to the 450mm wafer fab, the wafer capacity for nonmemory products in China will likely be more than 100K WPM in 2020 to 2025. The result will be a CAPEX of $30B or more for the wafer capacity of nonmemory products in China in the future.

The wafer supply base in China is expected to go through major changes in the next decade and will be a key factor in providing funding support for the migration to smaller feature dimensions.

3. NAND Flash

The NAND Flash market is shown in the following figure.

FIGURE 5

NAND Flash Market

The NAND Flash market is split into 2-D and 3-D structures. Approximately 90.2% of the market in 2015 will be 2-D products, but 3-D products will represent 78.7% of the market in 2025. It is projected that the crossover in revenues between 3-D and 2-D will occur in 2020. The 3-D projections shown are for Samsung’s VNAND structures, Toshiba’s BiCS structures, and the 3D XPoint structures of Intel and Micron Technology (Intel-Micron).

Samsung has been highly innovative in promoting VNAND products. While high volume production is at 32 layers in 2015, high volume production will be at 96 layers in 2019 or 2020 and 128 layers in 2025. With a depreciated wafer fab, the cost per gigabyte of 3-D NAND will be under $0.10 with 64 layers and $0.06 with 128 layers. The cost for 1TB of 3-D NAND will be $60.00, with a selling price of $95.00. With 1TB 3-D NAND priced at under $100.00 and with its high endurance, NAND Flash products will be mainstream memory capabilities for low latency data center applications as well as for automotive and other applications.

The Intel-Micron 3D XPoint memory products can be used within legacy NAND applications, but new architectures will likely emerge in data centers and mobile platforms.

Large wafer fab capacity will be established for 3-D NAND, which will involve the high growth of etching, deposition, and inspection tooling. A further trend is that 50% of the 3-D NAND wafer fab capacity will be in China by 2025. In addition to being a large market, China has access to large funding support.

Cross-point resistive random-access memory (RRAM) structures are being developed, and if this technology gives high endurance as well as low cost, it could impact the 3-D NAND Flash market. While RRAM device structures are attractive from a concept perspective, manufacturability in high volume has not been proven.

Based on the visibility into advanced nonvolatile memory, 3-D NAND are expected to be mainstream products in 2020 to 2025.

4. DRAM

The DRAM market will continue to experience growth, and a perspective is shown in the following figure.

FIGURE 6

DRAM Market

Enhancements in DRAM technology have saturated, and while there are incremental enhancements, new device structures need to be developed in order to have a disruptive impact on the market.

Spin transfer torque (STT) will be in volume production for niche segments of the market in 2020 to 2025 but will not be a mainstream capability.

Phase shift memory structures are being developed, but it is early in the ramp-up phase. The new Intel-Micron memory technology can displace DRAMs within systems that are designed to optimize the benefits of new device structures. The provided DRAM market data takes into account the impact of 3D XPoint memory products.

The bit growth of DRAMs is being constrained by the reduction in memory requirements for the latest generation of operating systems. Also, the high price for DRAMs in the recent past has lowered the average memory content for personal computers, tablet computers, and smartphones. The recent decline in prices due to some overcapacity is expected to have a short-term impact only, and the DRAM business is mature and will generate high profits.

The use of multichip packaging will result in changes to DRAM interfaces and the use of new concepts. Additionally, the use of virtual memory concepts will lead to changes in the memory hierarchy and the increased use of nonvolatile 3-D structures as part of the memory ecosystem.

DRAM capacity will increase, but with a low probability of a disruptive technology being widely adopted before 2020.

5. Areas of New Opportunity

The areas of new opportunity in 2015 to 2025 include the following:

?Graphene is expected to start being used for interconnect structures in the next 5 to 10 years. While device structures are also expected to continue being fine-tuned, a vital part of any major improvement is the availability of new materials. Key advances in graphene are expected to be made by Samsung and IBM, but Intel is likely also active.

?Photonics will be widely used for high performance processors and the supporting function for both on-chip and chip-to-chip interconnects. The technology is close to maturity in 2015 and will need access to specialty wafer processing

equipment as well as better inspection tooling.

?The adoption of 5G cellular technology will require very high performance multicore processors, which will be a driver for the 10/7nm and smaller process nodes. A key challenge is the need to have adequate bandwidth through the use of many multiple-input multiple-output (MIMO) antennas on smartphones. New materials will also need to be developed in order for these antennas to support the required bandwidth.

Integrated antennas and sensors will become a major opportunity for tooling in the deposition of new materials. The support of vertical structures will be complementary to scaling and, in many cases, will be lower cost than scaling.

RF is an area that needs major enhancements in throughput, where new materials and device structures will need to be developed. Another example of a new and high growth opportunity in RF is the 80GHz devices for ADAS applications. ?The FD SOI wafer volume will be more than 1M wafers in 2020 to 2025 and will require specialty oxide transfer processes and inspection tooling. FD SOI is projected to be scaled to 14nm and 10/7nm, but with some uncertainty regarding the timing.

Technology enhancements in the semiconductor industry will be rapid over the next few years, and innovation is not slowing even though the semiconductor industry is maturing.

Author Biography

Dr. Handel Jones is the founder and CEO of International Business Strategies, Inc. (IBS), which is based in Los Gatos (California) and has been in business for over 25 years. IBS is active in quantifying the cost of implementing and

manufacturing IC products and financial metrics related to market positioning. IBS provides support to many global leaders in key areas of technologies, markets, and business strategies for the semiconductor and electronics industries.

Dr. Jones is the author of Chinamerica, which was published by McGraw-Hill and provides insight into the drivers for the economy of the U.S. and China. As a follow-on to Chinamerica, Dr. Jones has recently written a new book called China’s Globalization: How China Can Become No. 1. In addition, Dr. Jones has contributed to a number of publications,

including Forbes, China Daily, Global Times, Nikkei Weekly, and others.

一文看透中国半导体行业现状

一文看透中国半导体行业现状 2016-10-13 在中国近年来在半导体领域的重大投入和中国庞大市场的双重影响下,中国半导体在全球扮演的的角色日益重要。国际社会上很多观察家在把中国看成一个机会的同时,也同时顾虑到中国半导体崛起带来的威胁。但有一点可以肯定的是,近年来中国半导体玩家频频露面知名国际会议,已经制造了相当程度的全球影响力。 自从中国宣布建立千亿的投资基金,挑战全球半导体霸主的地位。业界的巨头们都在思考并谨慎防御中国的半导体野心。 考虑到中国庞大的国内市场和本土业者的技术悟性”,还有中国近几十年来所缔造的电子生产龙头地位,再加上近年来在各个领域的深入探索。你就会明白为什么中国对发展相对滞后的硅产业如此重视。 据我们预测,到2020 年,中国会消耗世界上55%的存储、逻辑和模拟芯片,然而当中只有15%是由中国自身生产的,和多年前的10%相比还是有了一定比例的提升。但是供需之间的差距仍然在日益扩大。 中国想在全球半导体产业中扮演一个重要角色,为本土生产的智能手机、平板等消费电子设备,工业设备制造更多国产的微处理器芯片、存储和传感器,能够满足本土电子产业的需求甚至还展望可以出口相关元器件。 在这种目标的指导下,中国在全国已经开发了好几个半导体产业群(图1),且在未来十年内,国家和地方政府计划额外投资7200亿人民币(1080亿美金)到半导体产业。这些投资除了满足消费和工业需求外,还会兼顾到中国在通信、安全等工业,以求减少对国际半导体的依赖。 图1 :中国半导体的全国分布图

但据我们观察,中国半导体要崛起首先面临的第一个障碍就是目前中国大部分项目都是和已存在的公司合作,追逐市场的领先者和落后者,考虑到他们的目标、技术需求和国外政府对其的限制等现状。许多的中国公司已经释放出了一种信号一一那就是想投资更多的跨国半导体公司。最近的频频示好,也让中国半导体斩获不少。 在2016年1月,贵州政府出钱和高通成立了一家专注于高端服务器芯片生产的公司华芯通,合资公司中贵州政府所占的比例为55% ;另外,清华紫光集 团也给台湾的Powertech (力成)投资了6亿美金,成为后者的第一大股东。 力成成立于1997年,是全球第五大封测服务厂,美国存储生产商金士顿为其重要股东,原持股比例约3.83%,并拥有四席董事席位,台湾东芝半导体也拥有一席,在增资后股份以及董事席次估计都会有所更动。力成在营运业务上主要 专注在存储IC封测。这次投资体现了紫光和中国大陆对存储产业的决心。 早前,紫光还想买下西部数据和美光,但受限于美国监管局,这两笔交易最后只能夭折。虽然困难重重,但展望不久的将来,中国半导体业势必会发起更多并购,让我们拭目以待。 对于国际上的半导体玩家而言,中国半导体的雄心壮志有时候会让他们望而生畏。 考虑到中国庞大的市场、雄厚的资本和追求经济增长的长久目标,这就要求这些跨国公司在中国需要制定更清晰的策略。当然,这并不是说全球半导体玩家在和中国打交道的时候缺乏影响力和议价能力。 其实参考中国以往进入新市场的表现,结果是喜忧参半的。他们的国有公司政府组织会根据竞争者的状况和市场现状采取不同的策略。考虑到中国半导体目 标和他们进入国际市场的困难重重,展望未来他们还是会持续保持和跨国公司的合作,并在此期间培育自己的企业和产业。 中国抢占市场的方式 在对中国半导体并购策略了解之前,我们先了解一下中国抢占市场的惯用方

信息安全-深信服云盾产品技术白皮书

1背景 随着互联网技术的不断发展,网站系统成为了政务公开的门户和企事业单位互联网业务的窗口,在“政务公开”、“互联网+”等变革发展中承担重要角色,具备较高的资产价值。但是另一方面,由于黑客攻击行为变得自动化和高级化,也导致了网站系统极易成为黑客攻击目标,造成篡改网页、业务瘫痪、网页钓鱼等一系列问题。其安全问题受到了国家的高度关注。近年来国家相关部门针对网站尤其是政府网站组织了多次安全检查,并推出了一系列政策文件。 据权威调研机构数据显示,近年来,中国网站遭受篡改攻击呈增长态势。其中2018 年,我国境内被篡改的网站数量达到13.7万次,15.6万个网站曾遭到CC攻击。2018年共有6116个境外IP地址承载了93136个针对我国境内网站的仿冒页面。中国反钓鱼网站联盟共处理钓鱼网站51198个,平均每月处理钓鱼网站4266个。同时,随着贸易战形势的不断严峻,境外机构针对我国政府网站的攻击力度也不断的加强,尤其是在重要活动期间,政府网站的安全防护成为了重中之重。 为了帮助企业级客户及政府机构保障网站的安全,解决网站被攻陷、网页被篡改、加强重要活动期间的网站安全防护能力,深信服云盾提供持续性的安全防护保障,同时由云端专家进行7*24小时的值守服务,帮助客户识别安全风险,提供高级攻防对抗的能力,有效应对各种攻击行为。

2产品体系架构 深信服利用云计算技术融合评估、防护、监测和响应四个模块,打造由安全专家驱动,围绕业务生命周期,深入黑客攻击过程的自适应安全防护平台,帮助用户代管业务安全问题,交付全程可视的安全服务。 客户端无需硬件部署或软件安装,只需将DNS映射至云盾的CNAME别名地址即可。全程专家参与和值守,为用户提供托管式安全防护。安全防护设施部署在深信服安全云平台上,安全策略的配置和调优由深信服安全专家进行,用户仅需要将用户访问的流量牵引至深信服安全云。所有的部署和运维工作全部由深信服安全专家在云上完成,更简单,更安全,更省心。 3用户价值 深信服将网站评估、防护、监测、处置,以及7*24在线的安全专家团队等安全能力整

精选-大数据可视化平台产品白皮书

1 行业大数据 电力行业应用特点:基于GIS 组件与动态组件的实时数据监控展示,基于静态组件的多样化报表分析展示。 用电量预测:基于海量历史电量数据,规划区域面积、历史人口、历史国民经济数据、三产比例等变化情况,对区域用电量进行预测,作为进一步规划设计依据。 空间负荷预测:基于全网中各小区的占地面积、用地类型、容积率,行业的建筑面积负荷密度、占地面积负荷密度,小区目标年占地面积、小区目标年建筑面积,总负荷值、行业负荷值等数值,对远景年负荷进行预测。 多指标关联分析:从多个外部系统(如GIS ,PMS ,OMS 等)抓取所需数据的时间一致性切片,进行综合分析利用,从而支持规划设计。 金融相关行业应用特点:基于矢量图组件与动态组件的实时资金交易数据监控展示,基于静态组件的多样化报表分析展示。 资金实时流向分析:重点地区资金流向、重点行业资金流向、频繁且相近额度资金流向、季节资金流向、节假日资金流向、偶尔大额资金流向。 数据辅助征信风控:通过连接大数据(包括P2P 平台、小额信贷机构、征信机构、银行、第三支付、互联网大数据等)、连接不同的应用场景,挖掘和探索虚拟经济形态下的网络和商务平台数据,提供去中心化分布式查询,打破行业内信息各自孤立而形成信息漏洞的现状,高效控制风险。 业务拓展:客户挖掘、精准投放、二次开发、战略指导、全民分析等多种智能分析模型,为管理层的管理决策提供了最直接的数据依据,同时绚丽易读的可视化展现带来了清晰直观的产品体验, 让管理层不再拍脑袋发愁。 电子政务应用特点:基于GIS 组件的基础数据关联展示,基于静态组件的多样化报表分析展示。 整合分析发现群众真实需求,并强化数据预测应用功能,助推政府采取更加人性化、便民化,更有 WYDC Viewer 产品白皮书 四方伟业大数据分析Data Discovery 系列产品 WYDC Viewer 是Data Discovery 系列产品中的数据可视化分析展示平台,本白皮书介绍了大数据平台的基础架构,对 WYDC Viewer 的功能及要求做了简要介绍。 成都四方伟业软件股份有限公司

全球和中国半导体产业发展历史和大事记

全球和中国半导体产业发展历史和大事记 1947年,美国贝尔实验室发明了半导体点接触式晶体管,从而开创了人类的硅文明时代。 1956年,我国提出“向科学进军”,根据国外发展电子器件的进程,提出了中国也要研究半导体科学,把半导体技术列为国家四大紧急措施之一。中国科学院应用物理所首先举办了半导体器件短期培训班。请回国的半导体专家黄昆、吴锡九、黄敞、林兰英、王守武、成众志等讲授半导体理论、晶体管制造技术和半导体线路。在五所大学――北京大学、复旦大学、吉林大学、厦门大学和南京大学联合在北京大学开办了半导体物理专业,共同培养第一批半导体人才。培养出了第一批著名的教授:北京大学的黄昆、复旦大学的谢希德、吉林大学的高鼎三。1957年毕业的第一批研究生中有中国科学院院士王阳元(北京大学微电子所所长)、工程院院士许居衍(华晶集团中央研究院院长)和电子工业部总工程师俞忠钰(北方华虹设计公司董事长)。 1957年,北京电子管厂通过还原氧化锗,拉出了锗单晶。中国科学院应用物理研究所和二机部十局第十一所开发锗晶体管。当年,中国相继研制出锗点接触二极管和三极管(即晶体管)。 1958年,美国德州仪器公司和仙童公司各自研制发明了半导体集成电路(IC)之后,发展极为迅猛,从SSI(小规模集成电路)起步,经过MSI(中规模集成电路),发展到LSI(大规模集成电路),然后发展到现在的VLSI(超大规模集成电路)及最近的ULSI(特大规模集成电路),甚至发展到将来的GSI (甚大规模集成电路),届时单片集成电路集成度将超过10亿个元件。 1959年,天津拉制出硅(Si)单晶。 1960年,中科院在北京建立半导体研究所,同年在河北建立工业性专业化研究所――第十三所(河北半导体研究所)。 1962年,天津拉制出砷化镓单晶(GaAs),为研究制备其他化合物半导体打下了基础。 1962年,我国研究制成硅外延工艺,并开始研究采用照相制版,光刻工艺。 1963年,河北省半导体研究所制成硅平面型晶体管。 1964年,河北省半导体研究所研制出硅外延平面型晶体管。 1965年12月,河北半导体研究所召开鉴定会,鉴定了第一批半导体管,并在国内首先鉴定了DTL型(二极管――晶体管逻辑)数字逻辑电路。1966年底,在工厂范围内上海元件五厂鉴定了TTL电路产品。这些小规模双极型数字集成电路主要以与非门为主,还有与非驱动器、与门、或非门、或门、以及与或非电路等。标志着中国已经制成了自己的小规模集成电路。 1968年,组建国营东光电工厂(878厂)、上海无线电十九厂,至1970年建成投产,形成中国IC产业中的“两霸”。 1968年,上海无线电十四厂首家制成PMOS(P型金属-氧化物半导体)电路(MOSIC)。拉开了我国发展MOS电路的序幕,并在七十年代初,永川半导体研究所(现电子第24所)、上无十四厂和北京878厂相继研制成功NMOS电路。之后,又研制成CMOS电路。 七十年代初,IC价高利厚,需求巨大,引起了全国建设IC生产企业的热潮,共有四十多家集成电路工厂建成,四机部所属厂有749厂(永红器材厂)、871(天光集成电路厂)、878(东光电工厂)、4433厂(风光电工厂)和4435厂

【发展战略】我国半导体产业的现状和发展前景

五、半导体篇 ——我国半导体产业的现状和发展前景 电子信息产业已成为当今全球规模最大、发展最迅猛的产业,微电子技术是其中的核心技术之一(另一个是软件技术)。现代电子信息技术,尤其是计算机和通讯技术发展的驱动力,来自于半导体元器件的技术突破,每一代更高性能的集成电路的问世,都会驱动各个信息技术向前跃进,其战略地位与近代工业化时代钢铁工业的地位不相上下。 当前,世界半导体产业仍由美国占据绝对优势地位,日本欧洲紧随其后,韩国和我国台湾地区也在迅速发展。台湾地区半导体工业已成为世界最大的集成电路代工中心,逐步形成自己的产业体系。 我国的微电子科技和产业起步在50年代,仅比美国晚几年。计划经济时期,由于体制的缺陷和其间10年“文革”,拉大了和国际水平的差距。进入80年代,我国面对国内外微电子技术的巨大反差和国外对我技术封锁,我们没有能够在体制和政策上及时拿出有效应对措施。国有企业无法适应电子技术的快节奏进步,国家协调组织能力下降,科研体制改革缓慢,以致1980~1990年代我国自主发展半导体产业的努力未获显著效果。 “市场‘开放’后,集成电路商品从合法、不合法渠道源源涌入,集成电路所服务的终端产品,以整机或部件散装的形式,也大量流入,但人家确实考虑到微电子的战略核心性质,死死卡住生产集成电路的先进设备,不让进口,在迫使我们落后一截,缺乏竞争力的同时,又时刻瞄准我们科研与生产升级的潜力,把我们的每一次进步扼杀在萌芽状态,冲垮科技能力,从外部加剧我们生产与科研的脱节,迫使我们不得不深深依赖他们。……我们的产业环境又多多少少带有计划色彩,不能很快与国际接轨,其中特别是对微电子产业发展有重大影响的企业制度、资本市场、税收政策、科研体制等,又不适应市场经济要求,使得我们在国际竞争中缺乏活力”。1 20世纪90年代,我国半导体产业的增长速度达到30%以上,但其规模仅占世界半导体子产业的1%,仅能满足大陆半导体市场的不足10%。即使“十五”期间各地计划的项目都能如期实施,到2005年,我国半导体产业在世界上的份额,顶多占到2%~3%。自己的设计和制造水平和国际先进水平的差距很大,企业规模小、重复分散、缺乏竞争力,基本上是跨国公司全球竞争战略的附庸,自己的产业体系还没有成形。 我国半导体产业如此落后的现状,使得我国的经济、科技、国防现代化的基础“建筑在沙滩上”。在世界微电子技术迅猛发展的情况下,我国如不努力追赶,就会在国际竞争中越来越被动,对我国未来信息产业的升级和市场份额的分配,乃至对整个经济发展,都可能造成十分不利的影响。形势逼迫我国必须加快这一产业的发展。“十五”计划中,加快半导体产业的发展被放在重要地位,这是具有重大意义的。 发展中国家要追赶国际高科技产业的步伐,一般都会面临技术、资金、管理、市场的障碍。高科技的产业化是一个大规模的系统工程,需要科研和产业的紧密结合,以及各部门的有效协调,而这些都不是单个企业所能跨越得过去的。在市场机制尚未成熟到有效调动资源的情况下,高层次的组织协调和扶持是必需的。构建具有较高透明度的政策环境和市场环境。有助于鼓励高科技民营企业进入电路设计业领域,鼓励生产企业走规模化和面向国内市场自主开发的路子,形成产业群体。 1许居衍院士,2000年。

ISO27005信息安全技术风险管理白皮书

ISO/IEC 27005:2008 信息技术–安全技术–信息安全风险管理 Information Technology – Security techniques - Information security risk management

目录 前言 (4) 介绍 (5) 1. 范围 (6) 2. 规范性引用文件 (6) 3. 术语和定义 (6) 4. 本国际标准的结构 (8) 5. 背景 (9) 6. 信息安全风险管理过程概述 (10) 7. 确定范畴 (13) 7.1. 总则 (13) 7.2. 基本准则 (13) 7.3. 范围和边界 (16) 7.4. 信息安全的组织架构 (17) 信息安全风险评估 (17) 8.1. 信息安全风险评估综述 (17) 8.2. 风险分析 (18) 8.2.1. 风险识别 (18) 8.2.2. 风险估算 (23) 8.3. 风险评价 (27) 信息安全风险处置 (28) 9.1. 风险处置综述 (28) 9.2. 风险降低 (31) 9.3. 风险保持 (32) 9.4. 风险回避 (32) 9.5. 风险转移 (33) 10. 信息安全风险的接受 (33)

11. 信息安全风险的沟通 (34) 12. 信息安全监视和评审 (35) 12.1. 监视和评审风险因子 (35) 12.2. 风险管理监视、评审和改进 (37) 附录A (资料性)界定信息安全风险管理过程的范围和边界 (38) A.1 对组织进行研究 (38) A.2 影响组织的约束清单 (39) A.3 适用于组织的法律法规的参考清单 (42) A.4 影响范围的约束清单 (42) 附录B (资料性)资产的识别和赋值以及影响评估 (44) B.1 资产识别的例子 (44) B.1.1 基本资产的识别 (44) B.1.2 支持性资产的清单和描述 (45) B.2 资产赋值 (52) B.3 影响评估 (56) 附录C (资料性)典型威胁示例 (57) 附录D (资料性)脆弱点和脆弱性评估方法 (61) D.1 脆弱点示例 (61) D.2 评估技术性脆弱点的方法 (65) 附录E (资料性)信息安全风险评估方法 (66) 1 纲领性信息安全风险评估 (66) E.2 详细的信息安全风险评估 (68) E.2.1 示例1:预定值矩阵 (68) E.2.2 示例2:通过风险值进行威胁评级 (71) E.2.3 示例3:为风险的可能性和可能的后果赋值 (71) 附录F (资料性)降低风险的约束 (73)

城市大数据平台白皮书》解读:智慧城市中的应用

《城市大数据平台白皮书》解读:智慧城市中的应用 日前,中国信息通信研究院正式发布《城市大数据平台白皮书》,阐述了城市大数据的概念和内涵,分析了建设城市大数据平台对于破解智慧城市建设难题的意义,并介绍了我国城市大数据平台的发展现状。 同时,白皮书还提出了城市大数据平台的通用技术架构,梳理了城市大数据平台的运营模式,并就城市大数据平台发展给出了相应的建议。 什么是城市大数据? 随着数据处理技术的不断进步,人们对于数据应用的意识不断提高,人们生活和各行业运行产生的数据呈现爆发式增长,形成了城市大数据。 城市大数据是指城市运转过程中产生或获得的数据,及其与信息采集、处理、利用、交流能力有关的活动要素构成的有机系统,是国民经济和社会发展的重要战略资源。用简单、易于理解的公式可以表达为:城市大数据=城市数据+大数据技术+城市职能。 城市大数据的数据资源来源丰富多样,广泛存在于经济、社会各个领域和部门,是政务、行业、企业等各类数据的总和。同时,城市大数据的异构特征显著,数据类型丰富、数量大、速度增长快、处理速度和实时性要求高,且具有跨部门、跨行业流动的特征。 按照数据源和数据权属不同,城市大数据可以分为政务大数据、产业大数据和社会公益大数据。政务大数据指的是政务部门在履行职责过程中制作或获取的,以一定形式记录、保存的文件、资料、图表和数据等各类信息资源。产业大数据指的是在经济发展中产生的相关数据,包括工业数据、服务业数据等。 此外,还有一些社会公益大数据。当前,城市大数据多数为政务大数据和产业大数据,所以城市大数据的主要推动者应为一个城市的政府和相关的具有一定数据规模的企业。

为保障城市运转的安全高效,智慧城市建设需要对海量的数据资源进行收集、整合、存储与分析,并使用智能感知、分布式存储、数据挖掘、实时动态可视化等大数据技术实现资源的合理配置。因此,城市大数据是实现城市智慧化的关键支撑,是推动“政通、惠民、兴业”的重要引擎。 新型智慧城市发展面临挑战 数据驱动的新型智慧城市发展面临诸多问题。白皮书认为,虽然当前各级地方政府和企业都在积极探索智慧城市建设,但仍存在着特色不明、体验不佳、共享不足等问题。究其根源在于,未能实现城市大数据资源与城市业务的良好融合。 具体而言,挑战包括三个方面:一是信息系统烟囱林立,阻碍数据共享;二是数据治理普遍薄弱,价值大打折扣;三是数据管理水平不一,缺乏整体联动。 如何应对新型智慧城市建设中的困难和挑战?白皮书认为城市大数据平台的建设能够发挥积极作用,具体表现在三个方面。 一、通过数据汇集加速信息资源整合应用 第一,城市大数据平台建立了数据治理的统一标准,提高数据管理效率。通过统一标准,避免数据混乱冲突、一数多源等问题。通过集中处理,延长数据的“有效期”,快速挖掘出多角度的数据属性以供分析应用。 通过质量管理,及时发现并解决数据质量参差不齐、数据冗余、数据缺值等问题。 第二,城市大数据平台规范了数据在各业务系统间的共享流通,促进数据价值充分释放。通过统筹管理,消除信息资源在各部门内的“私有化”和各部门之间的相互制约,增强数据共享的意识,提高数据开放的动力。通过有效整合,提高数据资源的利用水平。 二、通过精准分析提升政府公共服务水平 在交通领域,通过卫星分析和开放云平台等实时流量监测,感知交通路况,帮助市民优化出行方案;在平安城市领域,通过行为轨迹、社会关系、社会舆情等集中监控和分析,为公安部门指挥决策、情报研判提供有力支持。 在政务服务领域,依托统一的互联网电子政务数据服务平台,实现“数据多走路,群众少跑腿”;在医疗健康领域,通过健康档案、电子病历等数据互通,既能提升医疗服务质量,也能及时监测疫情,降低市民医疗风险。 三、通过数据开放助推城市数字经济发展 开放共享的大数据平台,将推动政企数据双向对接,激发社会力量参与城市建设。一方面,企业可获取更多的城市数据,挖掘商业价值,提升自身业务水平。

工业大数据白皮书2017版

一张图读懂工业大数据 1. 工业大数据 工业大数据是指在工业领域中,围绕典型智能制造模式,从客户需求到销售、订单、计划、研发、设计、工艺、制造、采购、供应、库存、发货和交付、售后服务、运维、报废或回收再制造等整个产品全生命周期各个环节所产生的各类数据及相关技术和应用的总称。 工业大数据的主要来源有三类: 第一类是生产经营相关业务数据。主要来自传统企业信息化范围,被收集存储在企业信息系统内部。此类数据是工业领域传统的数据资产,正在逐步扩大范围。 第二类是设备物联数据。主要指工业生产设备和目标产品在物联网运行模式下,实时产生收集的涵盖操作和运行情况、工况状态、环境参数等体现设备和产品运行状态的数据。此类数据是工业大数据新的、增长最快的来源。 第三类是外部数据。指与工业企业生产活动和产品相关的企业外部互联网来源数据。 2. 工业大数据的地位 2.1 在智能制造标准体系中的定位 工业大数据位于智能制造标准体系结构图的关键技术标准的左侧,属于智能制造标准体系五大关键技术之一。

2.2与大数据技术的关系 工业领域的数据累积到一定量级,超出了传统技术的处理能力,就需要借助大数据技术、方法来提升处理能力和效率,大数据技术为工业大数据提供了技术和管理的支撑。 首先,工业大数据可以借鉴大数据的分析流程及技术,实现工业数据采集、处理、存储、分析、可视化。其次,工业制造过程中需要高质量的工业大数据,可以借鉴大数据的治理机制对工业数据资产进行有效治理。 2.3与工业软件和工业云的关系 工业软件承载着工业大数据采集和处理的任务,是工业数据的重要产生来源,工业软件支撑实现工业大数据的系统集成和信息贯通。 工业大数据技术与工业软件结合,加强了工业软件分析与计算能力,提升场景可视化程度,实现对用户行为和市场需求的预测和判断。 工业大数据与工业云结合,可实现物理设备与虚拟网络融合的数据采集、传输、协同处理和应用集成,运用数据分析方法,结合领域知识,形成包括个性化推荐、设备健康管理、物品

2019年半导体行业发展及趋势分析报告

2019年半导体行业发展及趋势分析报告 2019年7月出版 文本目录 1LED/面板相继崛起,下一步主攻半导 体 . (5) 1.1、大陆LED/面板竞争优势确立,超越台湾已成必 然 . (5) 1.2、半导体为当前主攻方向,封测能否率先超 越? (8) 1.2.1、IC 设计与制造差距较大,尚需时 间 (9) 1.2.2、封测端实力逼近,将率先超 越 (10) 2大陆迎半导体黄金发展期,封测为最受益环 节 (11) 2.1、全球半导体前景光明,大陆半导体将迎来黄金发展 期 (11) 2.1.1、设备出货/资本开支增长,全球半导体前景光 明 . (11) 2.1.2、政策支持叠加需求旺盛,中国半导体迎黄金十 年 (13) 2.2、前端崛起,封测环节最为受 益 (17) 2.2.1、大陆IC 设计厂商高增长,封测订单本土 化 (17) 2.2.2、大陆制造端大局投入,配套封测需求上 升 (19)

2.2.3、大陆封测行业增速超越全 球 (19) 3后摩尔时代先进封测带来行业变局,国内企业加速突 围 (20) 3.1、摩尔定律走向极限,先进封测引领行业变 局 (20) 3.2、Fan-out :未来主流,封测厂向前道工艺延 伸 . (22) 3.2.1、Fan-out 引领封装技术大幅进步,必为首 选 . (22) 3.2.2、国际大客户引领,市场规模高速增 长 (24) 3.2.3、长电/华天皆有布局,占据领先地 位 . (26) 3.3、SiP :集成度提升最优选择,封测厂向后道工艺延 伸 . (27) 3.3.1、SiP 为集成度提升最优选择,苹果引领SiP 风 潮 . (27) 3.3.2、长电SiP 获大客户订单,迎来高速增 长 . (29) 3.4、TSV :指纹前置及屏下化必备技 术 (30) 3.4.1、指纹前置及屏下化将成主流,封装形式转向 TSV (30) 3.4.2、华天/晶方为主全球TSV 主流供应商,深度受 益 . (34) 4催化剂:2019H2半导体有望迎来强劲增 长 . (34) 4.1、传统旺季+库存调整结束+智能机拉货,景气度向 上 (34)

信息安全保障体系服务白皮书

信息安全保障体系咨询服务 技术白皮书 杭州安恒信息技术有限公司 二〇二〇年八月

目录 1.公司简介 (2) 2.信息安全保障体系咨询服务 (3) 2.1.概述 (3) 2.2.参考标准 (4) 2.3.信息安全保障体系建设的指导思想 (4) 2.4.信息安全保障体系建设的基本原则 (5) 3.信息安全保障体系的内容 (6) 3.1.信息安全的四个领域 (6) 3.2.信息安全策略体系 (6) 3.2.1.信息安全战略 (7) 3.2.2.信息安全政策标准体系框架 (7) 3.3.信息安全管理体系 (8) 3.4.信息安全技术体系框架 (9) 3.5.信息安全运营体系 (11) 4.信息安全保障体系的建设过程 (13) 4.1.信息安全保障体系的总体建设方法 (13) 4.2.信息安全策略的定义 (13) 4.2.1.信息安全策略的通用性特征 (14) 4.2.2.信息安全策略的建立过程 (15) 4.3.企业信息安全管理体系的建设 (17) 4.3.1.安全管理体系总体框架 (17) 4.3.2.信息安全环境和标准体系框架 (18) 4.3.3.信息安全意识培养 (18) 4.3.4.信息安全组织 (21) 4.3.5.信息安全审计监督 (21) 4.4.企业信息安全运营体系的建设 (25) 4.5.企业信息安全技术体系的建设 (27) 4.5.1.安全技术设计目标 (27) 4.5.2.安全技术体系的建设 (27) 5.为什么选择安恒信息 (28) 5.1.特性 (28) 5.2.优点 (28) 5.3.效益 (28) 1.公司简介 杭州安恒信息技术有限公司(DBAPPSecurity),简称“安恒信息”,是业界领先的应用安全及数据库安全整体解决方案提供商,专注于应用安全前沿趋势的研究和分析,核心团队拥有多年应用安全和数据库安全的深厚技术背景以及最佳安全攻防实践经验,以全球领先具有完全自主知识产权的专利技术,致力于为客户提供应用安全、数据库安全、不良网站监测、安全管理平台等整体解决方案。

大数据态势感知系统白皮书_V2.0

目录 一、安全现状及挑战 (2) 1.1安全现状 (2) 1.2面临挑战 (2) 二、安全态势感知系统 (3) 2.1方案概述 (3) 2.2方案内容 (4) 2.2.1典型网络状况 (4) 2.2.2态势感知工作流程 (5) 2.2.3态势感知功能组成 (5) 3、系统技术体系 (8) 3.1系统总体架构 (8) 3.2系统主要功能 (9) 4、系统部署方式 (10) 4.1部门级部署 (10) 4.2企业应用部署 (10) 4.3集团应用部署 (11) 4.4部署要求 (12) 五、系统优势 (12)

一、安全现状及挑战 1.1安全现状 近年来,我国政府和企业信息化建设得到快速发展,越来越多的各类核心业务的开展高度依赖于信息技术应用,信息安全问题的全局性影响作用日益增强。为了保障国内各企事业单位的信息系统安全,国家出台了网路安全法,各行业和相关主管部门也出台了各类信息安全监控、审计作为保障信息系统安全的制度,相关的制度标准包括ISO/IEC17799、COSO、COBIT、ITIL、NISTSP800等。这些标准制度从不同角度提出信息安全控制体系,可以有效地控制信息安全风险。同时公安部发布的《信息系统安全等级保护技术要求》中也对安全监控、审计提出明确的技术要求。 目前,很多政府企业在信息安全保障体系建设方面已经达到了一定的水平,先后建立了非法外联监控管理系统、防病毒系统、补丁分发系统、防火墙、入侵检测系统、漏洞扫描系统等,为客户端安全管理、网络安全管理和系统安全管理提供了技术支撑手段。 1.2面临挑战 目前政府企事业单位通过各类安全产品建立起信息安全保障体系,但当前各种信息安全保障工作相对独立,各自为政,单点的工作开展的多,缺乏有效手段将这些安全工作有效串接,并未形成一个综合防御体系。这些安全设备往往产生大量违反安全策略和安全规则的告警事件,其中不乏大量的重复报警和误报警,且各类安全事件之间分散独立,缺乏联系,无法给安全管理员提供在攻击时序上和地域上真正有意义的指导,加重了安全运维人员的工作负担,所以通过购买更多的单点的安全设备已经无法保证企业的信息安全综合保障能力的提升。

2019年半导体分立器件行业发展研究

2019年半导体分立器件行业发展研究 (一)半导体行业基本情况 1、半导体概况 (1)半导体的概念 半导体是一种导电性可受控制,常温下导电性能介于导体与绝缘体之间的材料。半导体的导电性受控制的范围为从绝缘体到几个欧姆之间。半导体具有五大特性:掺杂性(在形成晶体结构的半导体中,人为地掺入特定的杂质元素,导电性能具有可控性)、热敏性、光敏性(在光照和热辐射条件下,其导电性有明显 的变化)、负电阻率温度特性,整流特性。半导体产业为电子元器件产业中最重 要的组成部分,在电子、能源行业的众多细分领域均都有广泛的应用。 (2)半导体行业分类 按照制造技术的不同,半导体产业可划分为集成电路、分立器件、其他器件等多类产品,其中集成电路是把基本的电路元件如晶体管、二极管、电阻、电容、电感等制作在一个小型晶片上然后封装起来形成具有多功能的单元,主要实现对

信息的处理、存储和转换;分立器件是指具有单一功能的电路基本元件,主要实现电能的处理与变换,而半导体功率器件是分立器件的重要部分。 分立器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等半导体功率器件产品;其中,MOSFET和IGBT属于电压控制型开关器件,相比于功率三极管、晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点。公司生产的MOSFET系列产品和IGBT系列产品属于国内技术水平领先的半导体分立器件产品。半导体器件的分类示意图和公司产品所处的领域如下图所示:

在分立器件发展过程中,20 世纪50 年代,功率二极管、功率三极管面世并应用于工业和电力系统。20 世纪60 至70 年代,晶闸管等半导体功率器件快速发展。20世纪70年代末,平面型功率MOSFET 发展起来;20 世纪80 年代后期,沟槽型功率MOSFET 和IGBT 逐步面世,半导体功率器件正式进入电子应用时

社会信用体系大数据平台白皮书v1.0

社会信用体系大数据平台 白皮书 九次方财富资讯(北京)有限责任公司 2016年5月

目录 第一章社会信用体系介绍 (3) 第二章发展现状及趋势 (6) 2.1社会信用体系建设现状 (6) 2.2大数据应用情况与趋势 (7) 2.2.1新形势下的大数据已成为社会信用体系创新的重要突破口 (7) 2.2.2开启大数据时代政务和社会管理新模式 (8) 2.2.3培育经济发展新引擎,打造区域性竞争优势 (8) 2.2.4打造诚信名片,树立行业标杆 (9) 第三章九次方社会信用体系大数据平台的特征 (10) 3.1遵循大数据十三五规划和大数据相关标准规范 (10) 3.2采用大型IT应用系统设计原则 (10) 3.3技术架构对数据结构变化的适应性 (11) 3.4数据采集源的易用性及业务变更的适应性 (12) 3.5注重指标体系及数据模型的设计 (12) 3.6大数据应用场景的可视化及参数化设计 (13) 3.7采用先进、成熟、实用的软件和技术 (13) 第四章九次方社会信用体系大数据平台的总体架构 (14) 4.1数据架构设计 (16) 4.2网络架构设计 (17) 第五章标准规范体系建设 (19) 5.1标准规范建设框架 (19) 5.2标准规范建设内容 (20) 5.2.1公共信用标准规范体系建设 (20) 5.2.2统一社会公共信用代码建设 (21) 第六章社会信用体系数据中心建设 (27) 6.1大数据公共信用信息数据库 (27) 6.2大数据公共信用信息共享与交换平台 (28) 6.3信用门户网站和手机应用 (28) 第七章大数据平台建设 (29)

7.1大数据采集平台 (29) 7.2大数据清洗平台 (30) 7.3大数据挖掘与分析平台 (33) 7.4大数据可视化平台 (35) 第八章应用系统建设 (37) 8.1公共信用信息综合查询 (37) 8.2市场公共信用监管 (37) 8.3信用服务展现 (38) 8.4个人征信信息查询 (39) 8.5企业征信信息查询 (40) 8.6小微企业信用评估 (40) 8.7交易对手信用风险预警 (41) 第九章社会信用体系大数据平台建设的核心要素 (42) 第十章结束语 (43)

国内31家半导体上市公司

国内31家半导体上市公司排行 内容来源网络,由“深圳机械展(11万㎡,1100多家展商,超10万观众)”收集整理!更多cnc加工中心、车铣磨钻床、线切割、数控刀具工具、工业机器人、非标自动化、数字化无人工厂、精密测量、3D打印、激光切割、钣金冲压折弯、精密零件加工等展示,就在深圳机械展. 中国芯是科技行业近几年的高频词汇之一,代表着我国对于国内半导体发展的期许,提升和现代信息安全息息相关的半导体行业的自给率,实现芯片自主替代一直是我国近年来的目标。为实现这一目标,我国从政策到资本为半导体产业提供了一系列帮助,以期在不久的将来进入到全球半导体行业一线阵营。 半导体是许多工业整机设备的核心,普遍使用于计算机、消费类电子、网络通信、汽车电子等核心领域。半导体主要由四个组成部分组成:集成电路,光电器件,分立器件,传感器。半导体行业的上游为半导体支撑业,包括半导体材料和半导体设备。中游按照制造技术分为分立器件和集成电路。下游为消费电子,计算机相关产品等终端设备。 截至3月31日收盘,中国A股半导体行业上市公司市值总额为3712.3亿元,其中市值超过100亿元的公司有11家,市值超过200亿元的公司有4家,分别为三安光电、利亚德、艾派克、兆易创新,其中三安光电以652.1亿元的市值位居首。 详细排名如下: 三安光电 三安光电是目前国内成立早、规模大、品质好的全色系超高亮度发光二极管外延及芯片产业化生产基地,总部坐落于美丽的厦门,产业化基地分布在厦门、天津、芜湖、泉州等多个地区。三安光电主要从事全色系超高亮度LED外延片、芯片、化合物太阳能电池及Ⅲ

-Ⅴ族化合物半导体等的研发、生产和销售。是我国国内LED芯片市场市占高、规模大的企业,技术水平比肩国际厂商。 利亚德 利亚德是一家专业从事LED使用产品研发、设计、生产、销售和服务的高新技术企业。公司生产的LED使用产品主要包括LED全彩显示产品、系统显示产品、创意显示产品、LED 电视、LED照明产品和LED背光标识系统等六大类。 艾派克 艾派克是一家以集成电路芯片研发、设计、生产和销售为核心,以激光和喷墨打印耗材使用为基础,以打印机产业为未来的高科技企业。是全球行业内领先的打印机加密SoC 芯片设计企业,是全球通用耗材行业的龙头企业。艾派克科技的业务涵盖通用耗材芯片、打印机SoC芯片、喷墨耗材、激光耗材、针式耗材及其部件产品和材料,可提供全方位的打印耗材解决方案。 兆易创新 兆易公司成立于2005年4月,是一家专门从事存储器及相关芯片设计的集成电路设计公司,致力于各种高速和低功耗存储器的研究及开发,正在逐步建立世界级的存储器设计公司的市场地位。产品广泛地使用于手持移动终端、消费类电子产品、个人电脑及其周边、网络、电信设备、医疗设备、办公设备、汽车电子及工业控制设备等领域。 长电科技 长电科技是主要从事研制、开发、生产销售半导体,电子原件,专用电子电气装置和销售企业自产机电产品及成套设备的公司。是中国半导体封装生产基地,国内著名的三极管制造商,集成电路封装测试龙头企业,国家重点高新技术企业。2015年成功并购同行业的新加坡星科金朋公司,合并后的长电科技在业务规模上一跃进入国际半导体封测行业的第一

注册个人信息保护专业人员白皮书.doc

谢谢观赏 注册个人信息保护专业人员 白皮书 发布日期:2019年 4 月 中国信息安全测评中心 中电数据服务有限公司

注册个人信息保护专业人员(CISP-PIP) 白皮书 咨询及索取 关于中国信息安全测评中心CISP-PIP考试相关信息,请与个人信息保护专业人员考试中心联系。 个人信息保护专业人员考试中心联系方式 【邮箱】xx 【地址】北京市海淀区知春路7号致真大厦C座14层 【邮编】100191 中电数据服务有限公司是中国电子信息产业集团有限公司旗下专注网络安全和人工智能,为国家重点行业、部门提供数据互联互通、数据安全管理及数据智能开放等服务的专业公司,以保障国家重要数据安全、推动行业大数据应用为己任。 2019年初,经中国信息安全测评中心授权,中电数据成立个人信息保护专业人员考试中心,开展注册个人信息保护专业人员(CISP-PIP)知识体系研发与维护、培训体系建立、考试中心组织管理、专项证书推广等工作。CISP-PIP是我国目前唯一的国家级个人信息保护专业人员资质评定。持证人员掌握国家网络安全顶层设计、网络安全体系结构、安全管理与工程、数据安全基础、个人信息安全规范、个人信息保护技术、个人信息保护实践、行业个人信息保护等知识,具备个人信息保护理论基础和实践能力,可在数据保护、信息审计、组织合规与风险管理等领域发挥专长,有效提升相关企业数据安全意识和保护能力,强化我国公民个人信息和国家重要数据安全保护水平。

目录 引言1 一、CISP-PIP知识体系结构2 二、CISP-PIP认证要求 3 三、CISP-PIP注册流程 3 四、CISP-PIP职业准则 4 五、CISP-PIP考生申请资料要求5 六、CISP-PIP收费标准 5 七、个人信息保护专业人员考试中心联系方式6

Linkoop领象大数据平台白皮书

Linkoop 领象大数据平台白皮书 V3.0 Linkoop领象大数据平台为企业级大数据应用提供了数据全生命周期的解决方案,包含了数据集成、数据管理、数据安全、数据查询以及数据分析的整套分布式大数据平台和计算平台,帮助企业对海量数据进行采集、存储、治理、分析和挖掘,发现数据价值。 Linkoop领象大数据平台技术特点 ?业界领先的大数据计算能力 不论是数据导入、清洗、查询、分析还是复杂的机器学习任务,Linkoop都将这些任务转化为Hadoop上的分布式计算任务,充分利用整个大数据集群的计算能力。Linkoop对计算任务中的关键操作进行了定制化开发和优化,如数据加载、多维关联等常用操作,在降低使用难度的同时提高了计算效率,优化后的处理性能可达Hive-tez的10倍以上,Spark的2-10倍。Linkoop在电信领域广泛应用,每天处理的新增数据量超过600TB,充分验证了平台数据处理的性能和稳定性。 ?全图形化的数据处理流程设计 Linkoop创新性地提供了数据处理流程的图形化开发界面,使得在大数据平台上的数据处理不需要编写Hadoop代码,只需要通过鼠标拖拽添加功能组件,设定功能组件的运行参数和功能组件之间的依赖关系,就能够完成大数据处理流程的定义。对于定义完成的数据处理流程,能直接生成计算任务,提交平台执行和监控。全图形化的使用界面大大降低了对大数据应用开发、实施和运维人员的技术门槛,减少了项目实施的周期和成本。 ?插件式功能扩展 Linkoop提供的功能组件既包括数据采集和ETL任务相关的数据抽取、清洗、脱敏、校验、转换等功能,也包括了数据分析所需要的多维关联、聚集、统计以及机器学习算法等功能。

工业大数据驱动智能制造

工业大数据驱动智能制造 随着产业互联网和智能制造时代的到来,工业大数据技术将成为制造业转型升级的重要引擎,是驱动研发设计、生产过程、管理经营、服务运维智能化的关键要素 5月5日15时19分,一架在后机身涂有象征天空蓝色和大地绿色的大型客机,潇洒稳健地降落在第四跑道上。这是一个历史性的时刻――它标志着中华民族百年的“大飞机梦”终于取得了历史性突破。而C919的下线以及首飞,不仅仅是一个产品的成功研制,更是一种新模式新体系――智能制造的实践检验。 2015年5月,国务院印发《中国制造2025》规划,部署全面推进实施制造强国战略。规划提出,以加快新一代信息技术与制造业深度融合为主线,以推进智能制造为主攻方向。 智能制造是一系列热点技术的总称,它是基于物联网、大数据、云计算等新一代信息技术,贯穿于研发、设计、生产、管理、服务等制造活动的各个环节,具有信息深度自感知、智慧优化自决策、精准控制自执行等功能的先进制造过程、系统与模式的总称。 智能制造具有以智能工?S为载体、以关键制造环节智

能化为核心、以端到端数据流为基础、以全面深度互联为支撑四大特征,其目标是缩短研发周期、降低运营成本、提高生产效率、提升产品质量、降低资源能耗。 C919大型客机成功首飞意味着中国实现了民机技术集群式突破,形成了我国大型客机发展的核心能力,其中就包括工业大数据技术。 中国商用飞机有限责任公司信息化中心主任王文捷介绍,大飞机一次飞行产生的数据量达到10个TB的量级,也就是说至少20台500G大硬盘的电脑才能装得下。而中国商飞公司,不仅要成功研制自主知识产权大飞机,还要成功运营大飞机制造商,从适航试飞到供应链管理,分分秒秒、日新月异的大数据堪称天量。 专家表示,设计图纸将成为过去,飞机完全是在数字世界里设计的,3D几何数据模型以数字模型的形式呈现飞机。数字化样机将含有制造所需的全部信息,不仅含有产品几何体,而且还含有制造产品所需的信息,比如材料、技术要求、包含的标准件、授权发布的文件等。在装配阶段,数字化装配技术将实现飞机装配建模、装配序列建模、装配路径规划和装配过程分析。 为此,中国商飞已经新合并成立信息化与管理创新部,并专门下设数据处,用数据驱动创新。如今,中国商飞建立起以零件号、版次、物料组等为基础的编码标准,给大大小

半导体行业发展趋势分析

半导体行业发展趋势分析 新型计算架构浪潮推动,中国半导体产业弯道超车机会来临

核心观点: ●2018,半导体市场供需两旺,中国市场迎弯道超车机遇 需求端新市场新应用推动行业成长:1)比特币市场的火爆带动矿机需求快速增加,ASIC 芯片矿机凭借设计简单,成本低,算力强大等优势被大量采用。国内ASIC 矿机芯片厂商比特大陆、嘉楠耘智、亿邦股份自身业绩高增长的同时,其制造与封测环节供应商订单快速增长。2)汽车电子、人工智能、物联网渐行渐近,带动行业成长。供给端国内建厂潮加剧全球半导体行业资本开支增长,上游确定性受益。 ● 1 月半导体行情冰火两重天 A 股市场:18 年1 月以来(至1 月26 日)申万半导体指数下跌9.03%,半导体板块跑输电子行业5.9 个百分点,跑输上证综指16.59 个百分点,跑 输沪深300 指数17.72 个百分点;其中制造(-5.59%)>封装(-5.64%)> 分立器件(-5.66%)>存储器(-5.85%)>设计(-7.34%)>设备(-9.57%)> 材料(-11.17%);估值大幅回落。海外市场:费城半导体指数上涨6.79%,创历史新高,首次超过2001 年最高值;矿机及人工智能带动GPU 需求量增长,英伟达作为全球GPU 龙头深度受益,1 月以来(至1 月26 日)股价上涨22.14%;设备龙头整体上涨。 ●12 月北美半导体设备销售额创历史新高,存储芯片价格平稳波动 根据WSTS 统计,11 月全球半导体销售额达376.9 亿美金,同比增长21.5%,环比增长1.6%,创历史新高。其中北美地区半导体11 月销售额87.7 亿美金,同比增长40.2%,环比增长2.6%,是全球半导体销售额增长最快区域。分版块看,12 月北美半导体设备销售额23.88 亿美金,同比增长27.7%,环比增长16.35%,创历史新高;存储芯片价格1 月以来(至1 月26 日)价格 波动。 ●投资建议 我们认为国内IC 产业进入加速发展时期,由市场到核“芯”突破这一准则不断延续,从智能手机领域起步,未来有望在人工智能、汽车电子、5G、物联网等新兴市场实现加速追赶。本月重点推荐卡位新兴应用市场,业绩快速成长的华天科技、长电科技,建议关注通富微电;同时下游资本开支扩张带给上游设备领域的投资机会,建议关注北方华创、长川科技。

- 工业大数据创新竞赛白皮书(2017)-中国信息通信研究院

- 工业大数据概要介绍

- 工业大数据技术与应用白皮书2.0

- 工业大数据技术架构白皮书

- 2020年大数据白皮书

- 工业大数据技术与应用

- 工业大数据系统与技术架构白皮书

- 新形势下工业大数据发展及建议

- 工业大数据在智能制造中的应用

- 2016年大数据白皮书

- 什么是工业大数据【深度解析】

- 工业互联网产业联盟 工业大数据技术与应用白皮书

- 工业大数据技术与应用白皮书

- 工业大数据助力中国制造2025

- 工业行业大数据系列报告之一:工业大数据白皮书

- 工业大数据的特性介绍

- 工业大数据与智能制造

- 工业大数据白皮书2017版

- 工业互联网平台白皮书宣讲

- 工业大数据白皮书(2017版)