第3章 习题、答案

(一)

1.目的练习材料按定额费用的比例分配。

2.资料某企业生产甲、乙两种产品,耗用原材料费用共计62 400元。本月投产甲产品220件,乙产品256件。单件原材料费用定额:甲产品120元,乙产品100元。

3.要求采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用。

解:(1)计算每种产品的材料定额消耗额

甲产品材料定额消耗量=220×120=26 400(元)

乙产品材料定额消耗量=256×100=25 600(元)

=1.2

(2)材料费用分配率=62400

2640025600

+

(3)每种产品应分配的材料费用

甲产品应分配的材料费用=26400×1.2=31 680(元)

乙产品应分配的材料费用=25600×1.2=30 720(元)

(二)

1.目的练习材料按定额消耗量的比例分配法。

2.资料某企业生产A、B两种产品,本月两种产品共同领用主要材料12 375千克,单价20元,共计247500元。本月投产A产品为425件,B产品为525件,A产品的材料消耗定额为20千克,B产品的材料消耗定额为10千克。

3.要求按材料定额消耗量比例分配材料费用。

解:(1)计算每种产品的材料定额消耗量

A产品材料定额消耗量=425×20=8500(千克)

B产品材料定额消耗量=525×10=5250(千克)

=0.9

(2)材料消耗量分配率=12375

85005250

+

(3)每种产品应分配的材料数量

A产品应分配的材料数量=8500×0.9=7 650(千克)

B产品应分配的材料数量=5250×0.9=4 725(千克)

(4)每种产品应分配的材料费用

A产品应分配的材料费用=7 650×20=153 000(元)

B产品应分配的材料费用=4 725×20=94 500(元)

(三)

1.目的练习直接材料费用分配的系数分配法。

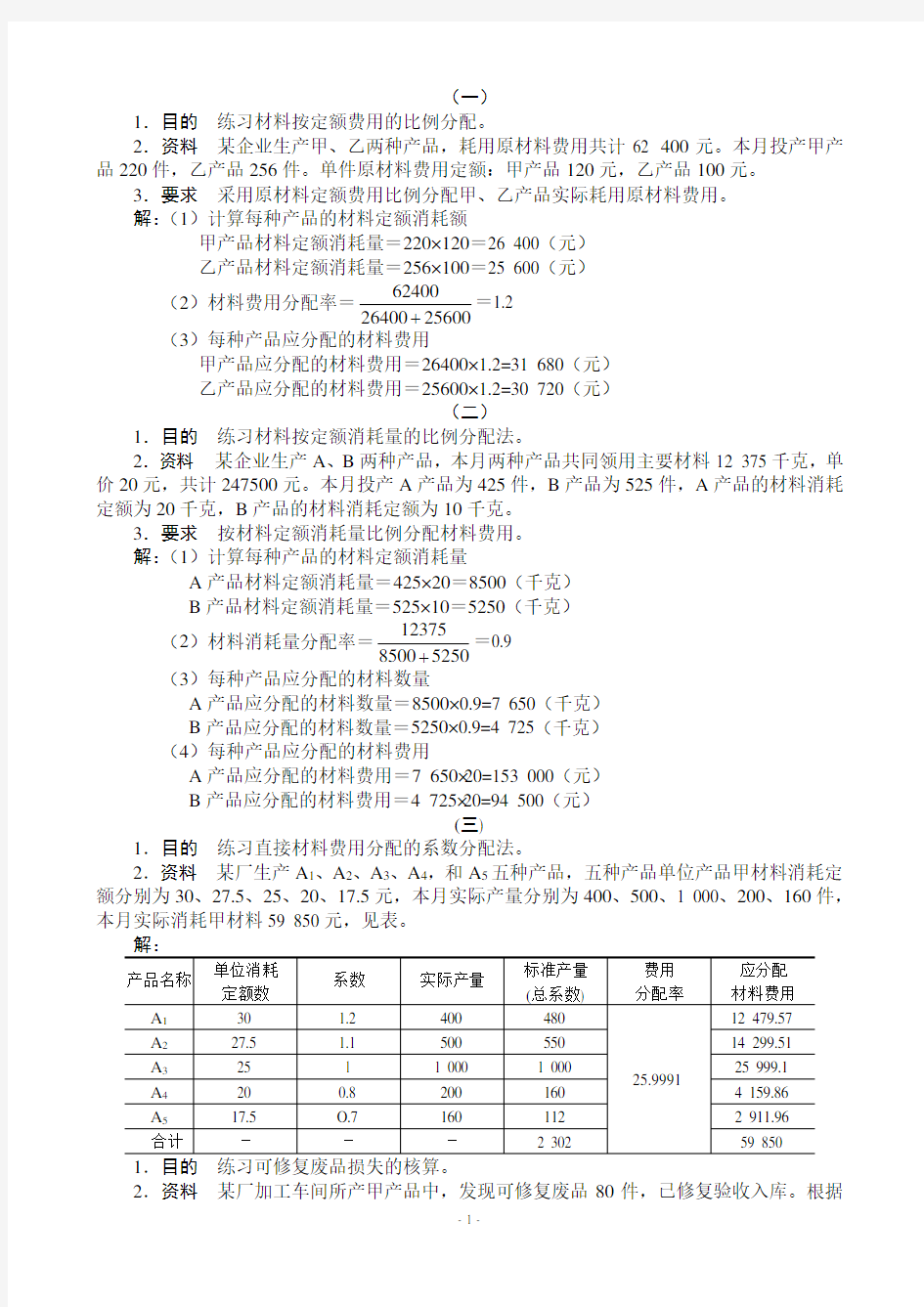

2.资料某厂生产A1、A2、A3、A4,和A5五种产品,五种产品单位产品甲材料消耗定额分别为30、27.5、25、20、17.5元,本月实际产量分别为400、500、1 000、200、160件,本月实际消耗甲材料59 850元,见表。

2.资料某厂加工车间所产甲产品中,发现可修复废品80件,已修复验收入库。根据

本月“耗用材料汇总表”、“直接人工费用分配表”和“制造费用分配表”提供的资料,本月修复甲产品领用材料8 000元,修复甲产品实际耗用工时1 000小时,小时工资分配率为11元(不含应提取的应付福利费),小时制造费用分配率为6元;本月修复废品应分配人工费用12 540元,其中生产工人工资11 000元,提取应付福利费1 540元;应分配制造费用6 000元。按规定,本月发生的80件废品应由过失人赔偿1 200元。

解:

(1)编制发生可修复废品修复费用的会计分录如下:

借:废品损失26 540

贷:原材料8 000

应付工资11 000

应付福利费 1 540

制造费用 6 000

(2)编制应收过失人赔款的会计分录如下:

借:其他应收款 1 200

贷:废品损失 1 200

(3)结转本月废品净损失的会计分录如下:

借:基本生产成本——甲产品(废品损失)25 340

贷:废品损失25 340

(三)

1.目的练习废品损失的核算。

2.资料某企业规定不可修复废品成本按定额成本计价。某月某产品的不可修复废品40件,每件直接材料定额为30元;40件废品的定额工时共为260小时。每小时的费用定额为:直接人工10元,制造费用14元。该月产品的可修复废品的修复费用为:直接材料1 000元,直接人工720元,制造费用1 600元。废品的残料作为辅助材料入库,计价200元。应由责任售货员赔偿的废品损失400元。废品净损失由当月同种产品成本负担。

解:(1)计算不可修复废品的生产成本:

不可修复废品的材料成本=40×30=1 200(元)

不可修复废品的人工成本=260×10=2 600(元) .

不可修复废品的制造费用=260×14=3 640(元)

不可修复废品的生产成本=1 200+2 600+3 640=7 440(元)

(2)计算全部废品的净损失:

全部废品的净损失=不可修复废品的生产成本+可修复废品的修复费用-残料价值-应收赔款

=7 440+1 000+720+1 600-200-400

=l0 160(元)

(3)编制归集废品修复费用,以及结转不可修复废品生产成本、废品残值、应收赔款和废品净损失的会计分录如下:

借:废品损失 3 320

贷:原材料 1 000

应付工资720

制造费用 1 600

借:废品损失7 440

贷:基本生产成本7 440

借:原材料200

贷:废品损失200

借:其他应收款400

贷:废品损失400

借:基本生产成本 10 160 贷:废品损失 10 160

(五)

1.目的 练习约当产量法。

2.资料 某厂生产的甲产品本月完工验收入库数量为4 000件,月末盘点在产品数量为800件,在产品完工程度为50%,材料系开工时一次投入,甲产品生产成本明细账归集的生产费用表明,月初在产品成本为800 000元,其中直接材料600 000元,直接人工88 000元,制造费用112 000元,甲产品本月发生的生产费用为6 871 200元,其中直接材料为4 866 200元,直接人工为882 200元,制造费用为1 122 800元。

解:(1)采用约当产量法计算甲产品月末在产品成本和本月完工产品成本如下表:

产品成本计算单

(2)借:库存商品——甲产品 6 559 712.4

贷:基本生产成本——甲产品 6 559 712.4

(六)

1.目的 练习约当产量法。

2.资料 某基本生产车间生产甲产品,采用约当产量比例法分配费用。甲产品单件工时定额20小时,经三道工序制造。各工序工时定额:第一道工序4小时,第二道工序8小时,第三道工序8小时。各道工序内均按50%的完工程度计算。本月完工200件,在产品120件,其中:第一道工序20件,第二道工序40件,第三道工序60件。月初加本月发生费用合计分别为:原材料16 000元,工资及福利费7 980元,制造费用8 512元,原材料在生产开始时一次投入。

解:(1)第一道工序加工程度=450%488

?++×100%=10% 第二道工序加工程度=4850%488+?++×100%=40% 第三道工序加工程度=

48850%

488

++?++×100%=80%

(2)在产品的约当产量为:

投料程度的约当产量为120;

加工程度的约当产量=20×10%+40×40%+60×80%=66

(3)完工产品成本=16000÷(200+120)×200+7980÷(200+66)×200+8512

÷(200+66)×200

=22400(元)

在产品成本=16000+7980+8512-22400=10092(元)

(七)

1.目的练习约当产量法。

2.资料某企业生产的丁产品分三道工序制成,各道工序的原材料消耗定额为:第一道工序100千克,第二道工序60千克,第三道工序40千克。在产品数量:第一道工序150件,第二道工序200件,第三道工序250件。

解:(1)原材料在每道工序开始时一次投料,则各工序的投料程度为:

第一道工序=100÷(100+60+40)×100%=50%

第二道工序=(100+60)÷(100+60+40)×100%=80%

第三道工序=(100+60+40)÷(100+60+40)×100%=100%

各工序约当产量是:

第一道工序=150×50%=75(件)

第二道工序=200×80%=160(件)

第三道工序=250×100%=250(件)

(2)原材料陆续投料投料程度为:

第一道工序=l00×50%÷(100+60+40)×100%=25%

第二道工序=(]00+60×50%)÷(100+60+40)×100%=65%

第三道工序=(100+60+40×50%)÷(100+60+40)×100%=90%

各工序约当产量是:

第一道工序=150×25%=37.5(件)

第二道工序=200×65%=130(件)

第三道工序=250×90%=225(件)

(八)

1.目的练习定额比例法。

2.资料某企业采用定额比例法分配费用,9月份丙产品生产成本明细账的有关资料如下表:

3.要求计算完工产品和月末在产品成本。

解:(1)计算定额原材料费用:

完工产品=100×80=8 000(元)

在产品=3 000+7 000-8 000=2 000(元)

(2)计算定额工时:

完工产品=100×40=4 000(小时)

在产品=2 000+3 000-4 000=1000(小时)

(3)计算定额比例:

直接材料分配率=(3 500+7 500)÷(8 000+2 000)=1.1

直接工资分配率=(2 500+3 500)÷(4 000+1 000)=1.2

制造费用分配率=(1 500+2 500)÷(4 000+1 000)=0.8

(4)

1.目的练习定额比例法。

2.资料某企业生产甲产品采用定额比例法分配费用,原材料费用按定额费用比例分配,

3.要求

(1)计算各项费用分配率。

(2)分配计算完工产品和月末在产品成本。

(3)登记甲产品成本明细账。

解:(1)计算各项费用分配率:

材料费用分配率=10 010÷(5 600+3 500)=1.1

人工费用分配率=8 550÷(3 860+1 880)=1.4895

制造费用分配率=7 462÷(3 860+1 880)=1.3

(2)分配计算完工产品和月末在产品成本:

完工产品应负担的材料费用=5 600×1.1=6 160(元)

完工产品应负担的人工费用=3 860×1.4895=5 749.47(元)

完工产品应负担的制造费用=3 860× 1.3=5 018(元)

完工产品成本=6 160+5 749.47+5 018=16 927.47(元)

在产品应负担的材料费用=3 500×1.1=3 850(元)

在产品应负担的人工费用=8 550-5 749.47=2 800.53(元)

在产品应负担的制造费用=1 880×1.3=2 444(元)

在产品成本=3 850+2 800.53+2 444=9 094.53(元)

(3)

1.目的练习在产品按定额成本计价法。

2.资料某产品月初和本月发生的生产费用合计:直接材料48 020元,直接工资15 250元,制造费用12 000元。原材料在生产开始时一次投料,单位产品直接材料费用定额70元。完工产品产量420件,月末在产品100件,定额工时共计1300小时。每小时费用定额:工资2.05元,制造费用2.40元。

解:

(七)

1.目的练习定额比例法。

2.资料某车间生产甲产品,本月完工产品600件,月末在产品100件,原材料系生产开始时一次投入,月末在产品的完工程度均为50%,完工产品单位定额耗用量为15千克,定额工时为l0小时,本月共发生材料费用21 000元,人工费用11 700元,制造费用10 400元。

3.要求

解:

直接人工分配率=11 700÷(600×10+100×50%×10)=1.8

1.目的练习定额比例法。

2.资料某企业生产A产品,月初在产品直接材料费用30 000元,直接人工费用2 500元,制造费用1 500元。本月实际发生直接材料费用194 000元,直接人工费25 000元,制造费用15 000元。完工产品5 000件,单件原材料费用定额30元,单件工时定额3.8小时。月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。

3.要求采用定额比例法,计算完工产品成本与期末在产品成本。

解:完工产品总成本为251 800元;在产品总成本为16 200元。

(1)原材料定额费用总额=5 000×30+400×25=160 000(元)

原材料费用分配率=(30 000+194 000)÷160 000=1.4

完工产品应负担的材料费用=150 000×1.4=210 000(元)

在产品应负担的材料费用=10 000×1.4=14 000(元)

(3)工时定额总和=5 000×3.8+400×2.5=19 000+1 000=20 000(小时)

人工费用分配率=(2 500+25 000)÷20 000=1.375

完工产品应负担的人工费用=19 000×1.375=26 125(元)

在产品负担的人工费用=1 000×1.375=1 375(元)

(3)制造费用分配率=(1 500+15 000)÷20 000=0.825

完工产品负担的制造费用=19 000×0.825=15 675(元)

在产品应负担的制造费用=1 000×0.825=825(元)

(4)完工产品总成本=210 000+26 125+15 675=251 800(元)

在产品总成本=14 000+1 375+825=16 200(元)

(九)

1.目的练习定额比例法。

2.资料某制造企业本月完工甲产品320台,该产品的月初在产品成本为:直接材料120 000元,直接人工27 360元,制造费用6 000元。本月发生的成本费用为:直接材料

320 000元,直接人工109 440元,制造费用34 000元。完工产品的原材料定额耗用量为18 000千克,工时定额耗用量为8 400小时,月末在产品的原材料定额耗用量为2 000千克,工时定额耗用量为1 600小时。

3.要求采用定额比例法在完工产品和在产品之间分配生产费用。

解:材料费用分配率=(120 000+320 000)÷(18 000+2 000)=22

完工产品负担的材料费用=18 000×22=396 000(元)

在产品负担的材料费用=2 000×22=44 000(元)

直接人工费用分配率=(27 360+109 440)÷(8 400+1 600)=13.68

完工产品负担的人工费用=8 400×13.68=114 912(元)

在产品负担的人工费用=1 600×13.68=21 888(元)

制造费用分配率=(6 000+34 000)÷(8 400+1 600)=4

完工产品应负担的制造费用=8 400×4=33 600(元)

在产品应负担的制造费用=1 600×4=6 400(元)

完工产品总成本=396 000+114 912+33 600=544 512(元)

在产品总成本=44 000+21 888+6 400=72 288(元)