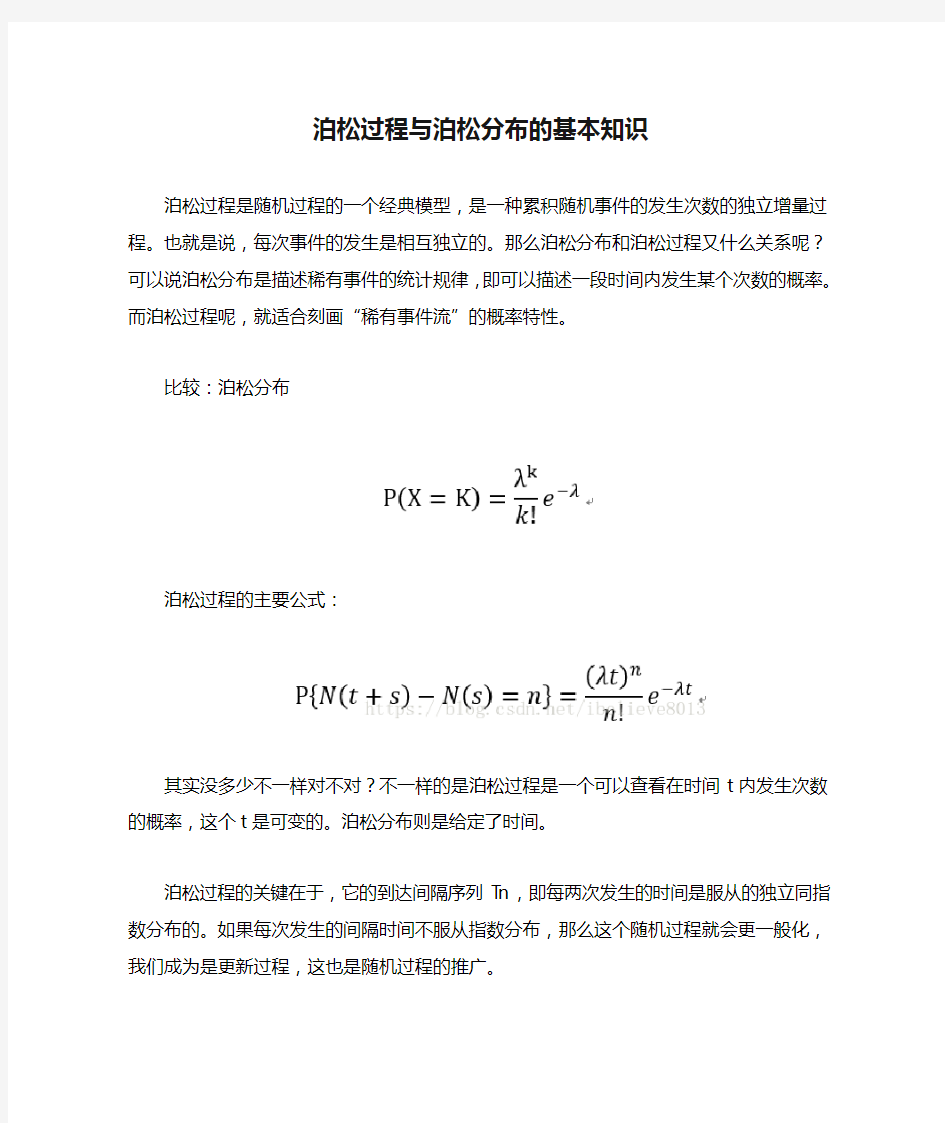

泊松过程与泊松分布的基本知识

泊松过程与泊松分布的基本知识泊松过程是随机过程的一个经典模型,是一种累积随机事件的发生次数的独立增量过程。也就是说,每次事件的发生是相互独立的。那么泊松分布和泊松过程又什么关系呢?可以说泊松分布是描述稀有事件的统计规律,即可以描述一段时间内发生某个次数的概率。而泊松过程呢,就适合刻画“稀有事件流”的概率特性。

比较:泊松分布

泊松过程的主要公式:

其实没多少不一样对不对?不一样的是泊松过程是一个可以查看在时间t内发生次数的概率,这个t是可变的。泊松分布则是给定了时间。

泊松过程的关键在于,它的到达间隔序列Tn,即每两次发生的时间是服从的独立同指数分布的。如果每次发生的间隔时间不服从指数分布,那么这个随机过程就会更一般化,我们成为是更新过程,这也是随机过程的推广。

泊松过程分为齐次泊松过程和非齐次泊松过程,齐次的意思很简单,就是说过程并不依赖于初始时刻,强度函数是一个常数,从上面的公式也看得出来。而非齐次则是变成了,这意味着什么呢?这以为着随着与时间的改变,强度是会改变的,改变服从强度函数,说了这

么久,强度究竟是个什么概念?强度的意思就是泊松过程的该事件发生的频率,或者说快慢,泊松分布中我们知道期望就是,实际含义就是,在一段时间内,发生的次数平均水平是次。

复合泊松过程:泊松过程我们已经知道,用描述一段时间累积发生的次数,但是如果每次发生带来的后果都是不一样的,我们怎么描述这个过程呢?比如,火车站到达的乘客是服从泊松过程的,但是每个乘客携带有不同重量的行李,我们如何刻画在[0,t]时间内行李总重量呢,这个过程就是复合泊松过程。复合泊松过程的均值函数和方差函数一般可以用全期望和全方差公式进行计算,因为简单泊松过程的期望很容易求。

更新过程:

上文已经说到,更新过程作为泊松过程的推广,更具有一般性,那么在讨论更新过程时,我们更多地讨来更新函数,更新函数是更新过程的均值函数m(t)=E[N(t)],怎么理解呢,就是说需要用t时刻的累积计数的期望特性来表达更新过程。有一条定理:

这个定理是可以证明的,Fn(t)是分布函数,就是说:在t时刻,更新函数值就是在这个时刻,n取遍所有值的分布之和。

那么是否可以这样理解,更新过程和泊松过程的区别就是更新间隔序列不同,那么如果已知了更新间隔序列的概率密度函数,就可以求解该过程的更新函数了,详细的推导就不写了。扔结论出来:对间隔序列概率密度函数做拉氏变换得到Lf(s),然后求

Lm(s)=Lf(s)/s(1-Lf(s)),再对Lm(s)进行逆变换,就得到了m(t),这就是更新函数。

拉普拉斯变换就是对原函数乘以e^(-st)再对t求积分,于是消去了t,单位变成了s,具体的物理意义就不在这里谈了,什么拉氏变换,傅里叶变换,Z变换,多得很,大家觉得很麻烦啊,就在实数域运算多简洁明了,但是有一点,进行变换一定不是为了问题复杂化,而是为了简化问题。列一些常用的拉氏变换表:

另外,更新过程中还有一些定理:

基本更新定理:就是说时间趋于无穷时,更新速率收敛于1/平均更新时间。

关键更新定理,和blackwell定理差不多,大致也是讲的是和平均更新时间有关的一些东西,在数学上比较严谨,但是原理不难。

更新过程详细的还有交错更新过程,延迟更新过程,带酬更新过程等等。

随机过程poisson过程 中科大

Poisson 过程 1.考虑电子管中的电子发射问题.设单位时间内到达阳极的电子数目N 服从参数为λ的Poisson 分布,而每个电子携带的能量各自不相关且与N 独立,并均服从于区间[1,2]上的均匀分布.记单位时间内阳极接收的能量为S .求S 的期望和方差. 2.设{X (t ),t ≥0}为一个独立增量过程,且X (0)=0,分别记V (t ),R (t,s )为{X (t ),t ≥0}的方差函数和协方差函数,证明:R (t,s )=V (min {t,s }). 3.设N (t )是一强度为λ的Poisson 过程,s,t >0,试求: (a)P(N (s )=k |N (s +t )=n )=?k =1,...,n ; (b)E[N (s )N (s +t )]=? (c)Cov(N (s ),N (s +t ))=? (d)E[N (s +t )|N (s )]的期望和分布; (e)E[W k |N (t )=n ]=?E[W k ]=?(W k 为第k 个事件发生的时刻) 4.某路口蓝车,白车和黄车的到达分别为强度λ1,λ2和λ3的Poisson 过程,且相互独立.试求:(a)第一辆蓝车到达的平均时间和第一辆车到达的平均时间; (b)蓝车首先到达的概率; (c)蓝车先于黄车但落后于白车的概率; (d)在相继到达的两辆蓝车之间,恰有k 辆车到达的概率以及数学期望; (e)在t 0处观察到一辆黄车,在接下来恰有k 辆蓝车连续到达的概率以及数学期望. 5.设要做的试验的次数服从参数为λ的Poisson 分布,试验有n 个可能的结果,每次试验出现第j 个结果的概率为p j ,∑n j =1p j =1.若各次试验相互独立,并以X j 记第j 个结果发生的次数,试求E[X j ]、Var[X j ],j =1,...,n .又问X j 服从什么分布?且X 1,...,X n 是否相互独立?为什么? 6.某人甲负责订阅杂志.设前来订阅杂志的人数服从强度为6的Poisson 过程,每人分别以概率1/2,1/3,1/6订阅1季,2季,3季杂志,且各人的选择相互独立.现以N i (t )表示(0,t ]时段内订阅i 季杂志的人数,i =1,2,3. 1

泊松分布的概念及表和查表方法

泊松分布的概念及表和查表方法 Poisson分布,是一种统计与概率学里常见到的离散概率分布,由法国数学家西莫恩·德 目录 1命名原因 2分布特点 3关系 4应用场景 5应用示例 6推导 7形式与性质

命名原因 泊松分布实例 泊松分布(Poisson distribution),台译卜瓦松分布(法语:loi de Poisson,英语:Poisson distribution,译名有泊松分布、普阿松分布、卜瓦松分布、布瓦松分布、布阿松分布、波以松分布、卜氏分配等),是一种统计与概率学里常见到的离散机率分布(discrete probability distribution)。泊松分布是以18~19 世纪的法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)命名的,他在1838年时发表。这个分布在更早些时候由贝努里家族的一个人描述过。 分布特点 泊松分布的概率函数为: 泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。泊松分布适合于描述单位时间内随机事件发生的次数。 泊松分布的期望和方差均为特征函数为 关系 泊松分布与二项分布 泊松分布 当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦0.05时,就可以用泊松公式近似得计算。 事实上,泊松分布正是由二项分布推导而来的,具体推导过程参见本词条相关部分。应用场景

在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客、某放射性物质发射出的粒子、显微镜下某区域中的白血球等等,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布P(λ)。因此,泊松分布在管理科学、运筹学以及自然科学的某些问题中都占有重要的地位(在早期学界认为人类行为是服从泊松分布,2005年在nature上发表的文章揭示了人类行为具有高度非均匀性)。 应用示例 泊松分布适合于描述单位时间(或空间)内随机事件发生的次数。如某一服务设施在一定时间内到达的人数,电话交换机接到呼叫的次数,汽车站台的候客人数,机器出现的故障数,自然灾害发生的次数,一块产品上的缺陷数,显微镜下单位分区内的细菌分布数等等。 观察事物平均发生m次的条件下,实际发生x次的概率P(x)可用下式表示: 例如采用0.05J/㎡紫外线照射大肠杆菌时,每个基因组(~4×106核苷酸对)平均产生3个嘧啶二体。实际上每个基因组二体的分布是服从泊松分布的,将取如下形式: …… 是未产生二体的菌的存在概率,实际上其值的5%与采用0.05J/㎡照射时的大肠杆菌uvrA-株,recA-株(除去既不能修复又不能重组修复的二重突变)的生存率是一致的。由于该菌株每个基因组有一个二体就是致死量,因此就意味着全部死亡的概率。 推导 泊松分布是最重要的离散分布之一,它多出现在当X表示在一定的时间或空间内出现的事件个数这种场合。在一定时间内某交通路口所发生的事故个数,是一个典型的例子。泊松分布的产生机制可以通过如下例子来解释。

概率论与数理统计课程报告:泊松分布及其在实际中的应用

泊松分布及其在实际中的应用 摘要:本文从泊松分布的定义和基本性质出发,举例讨论了泊松分布在实际中的重要应用。 关键字:泊松分布;应用;运筹学;分子生物学;核衰变 泊松分布是法国数学家泊松于1837年引入的,是概率论中的几大重要分布之一。作为一种常见的离散型随机变量的分布,其在实际中有着非常广泛的应用。 1泊松分布的定义及基本知识 1.1定义: (1)若随机变量X 的分布列为 ), ?=>= =-,2,1,0(0,! )(k k e k X P k λλλ 则称X 服从参数为λ的泊松分布,并用记号X~P(λ)表示。 (2)泊松流: 随机质点流:随机现象中源源不断出现的随机质点构成的序列。 若质点流具有平稳性、无后效性、普通性, 则称该质点流为泊松事件流(泊松流)。 例如某电话交换台收到的电话呼叫数; 到某机场降落的飞机数; 一个售货员接待的顾客数等这些事件都可以看作泊松流。 1.2有关泊松分布的一些性质 (1)满足分布列的两个性质:P(X=k)≥0(k=0,1,2,…), 且有 1! ! )(0 =?====-∞ =-∞=∞ =-∑∑∑ λλλ λ λλe e k e k e k X P k k k o k k . (2)若随机变量X 服从参数为λ的泊松分布,则X 的期望和方差分别为:E (X)=λ; D(X)=λ. (3)以n ,p 为参数的二项分布,当n →∞,p →0时,使得np=λ保持为正常数,则 λλ--→ -e k p p C k k n k k n ! ) 1(对于k=0,1,2,…一致成立。 由如上定理的条件λ=np 知,当n 很大时,p 很小时,有下面的近似公式 λλ--→ -=e k p p C k P k k n k k n n ! ) 1()( 2泊松分布的应用 对于试验成功概率很小而试验次数很多的随机过程, 都可以很自然的应用于泊松分布的理论。在泊松分布中的概率表达式只含一个参数λ,减少了对参数的确定与修改工作量, 模型构建比较简单, 具有很重要的实际意义。 以下具体举例说明泊松分布在实际中的重要应用。 (1)泊松分布在经济生活中的应用: 泊松分布是经济生活中的一种非常重要的分布形式,尤其是经常被运用在运筹学研究中的一个分布模型。如物料订单的规划,道路交通信号灯的设计,生产计划的安排,海港发

泊松过程与泊松分布的基本知识

泊松过程与泊松分布的基本知识泊松过程是随机过程的一个经典模型,是一种累积随机事件的发生次数的独立增量过程。也就是说,每次事件的发生是相互独立的。那么泊松分布和泊松过程又什么关系呢?可以说泊松分布是描述稀有事件的统计规律,即可以描述一段时间内发生某个次数的概率。而泊松过程呢,就适合刻画“稀有事件流”的概率特性。 比较:泊松分布 泊松过程的主要公式: 其实没多少不一样对不对?不一样的是泊松过程是一个可以查看在时间t内发生次数的概率,这个t是可变的。泊松分布则是给定了时间。 泊松过程的关键在于,它的到达间隔序列Tn,即每两次发生的时间是服从的独立同指数分布的。如果每次发生的间隔时间不服从指数分布,那么这个随机过程就会更一般化,我们成为是更新过程,这也是随机过程的推广。 泊松过程分为齐次泊松过程和非齐次泊松过程,齐次的意思很简单,就是说过程并不依赖于初始时刻,强度函数是一个常数,从上面的公式也看得出来。而非齐次则是变成了,这意味着什么呢?这以为着随着与时间的改变,强度是会改变的,改变服从强度函数,说了这

么久,强度究竟是个什么概念?强度的意思就是泊松过程的该事件发生的频率,或者说快慢,泊松分布中我们知道期望就是,实际含义就是,在一段时间内,发生的次数平均水平是次。 复合泊松过程:泊松过程我们已经知道,用描述一段时间累积发生的次数,但是如果每次发生带来的后果都是不一样的,我们怎么描述这个过程呢?比如,火车站到达的乘客是服从泊松过程的,但是每个乘客携带有不同重量的行李,我们如何刻画在[0,t]时间内行李总重量呢,这个过程就是复合泊松过程。复合泊松过程的均值函数和方差函数一般可以用全期望和全方差公式进行计算,因为简单泊松过程的期望很容易求。 更新过程: 上文已经说到,更新过程作为泊松过程的推广,更具有一般性,那么在讨论更新过程时,我们更多地讨来更新函数,更新函数是更新过程的均值函数m(t)=E[N(t)],怎么理解呢,就是说需要用t时刻的累积计数的期望特性来表达更新过程。有一条定理: 这个定理是可以证明的,Fn(t)是分布函数,就是说:在t时刻,更新函数值就是在这个时刻,n取遍所有值的分布之和。 那么是否可以这样理解,更新过程和泊松过程的区别就是更新间隔序列不同,那么如果已知了更新间隔序列的概率密度函数,就可以求解该过程的更新函数了,详细的推导就不写了。扔结论出来:对间隔序列概率密度函数做拉氏变换得到Lf(s),然后求 Lm(s)=Lf(s)/s(1-Lf(s)),再对Lm(s)进行逆变换,就得到了m(t),这就是更新函数。

数学分布(泊松分布、二项分布、正态分布、均匀分布、指数分布) 生存分析 贝叶斯概率公式 全概率公式讲解

数学期望:随机变量最基本的数学特征之一。它反映随机变量平均取值的大小。又称期望或均值。它是简单算术平均的一种推广。例如某城市有10万个家庭,没有孩子的家庭有1000个,有一个孩子的家庭有9万个,有两个孩子的家庭有6000个,有3个孩子的家庭有3000个,则此城市中任一个家庭中孩子的数目是一个随机变量,记为X,它可取值0,1,2,3,其中取0的概率为0.01,取1的概率为0.9,取2的概率为0.06,取3的概率为0.03,它的数学期望为0×0.01+1×0.9+2×0.06+3×0.03等于1.11,即此城市一个家庭平均有小孩1.11个,用数学式子表示为:E(X)=1.11。 也就是说,我们用数学的方法分析了这个概率性的问题,对于每一个家庭,最有可能它家的孩子为1.11个。 可以简单的理解为求一个概率性事件的平均状况。 各种数学分布的方差是: 1、一个完全符合分布的样本 2、这个样本的方差 概率密度的概念是:某种事物发生的概率占总概率(1)的比例,越大就说明密度越大。比如某地某次考试的成绩近似服从均值为80的正态分布,即平均分是80分,由正态分布的图形知x=80时的函数值最大,即随机变量在80附近取值最密集,也即考试成绩在80分左右的人最多。 下图为概率密度函数图(F(x)应为f(x),表示概率密度):

离散型分布:二项分布、泊松分布 连续型分布:指数分布、正态分布、X 2分布、t 分布、F 分布 抽样分布只与自由度,即样本含量(抽样样本含量)有关 二项分布(binomial distribution ):例子抛硬币 1、 重复试验(n 个相同试验,每次试验两种结果,每种结果概率恒定————伯努利试验) 2、 抽样分布

北邮通信网实验2报告

信息与通信工程学院 通信网性能分析基础实验报告 专业信息工程 班级 姓名 学号

实验二:M/M/1排队系统 一、实验目的 M/M/1是最简单的排队系统,其假设到达过程是一个参数为λ的Poisson 过程,服务时间是参数为μ的负指数分布,只有一个服务窗口,等待的位置有无穷多个,排队的方式是FIFO 。 M/M/1排队系统的稳态分布、平均队列长度,待时间的分布以及平均等待时间,可通过泊松过程、负指数分布、生灭过程以及Little 公式等进行理论上的分析与求解。 本次实验要求实现M/M/1单窗口无限排队系统的系统仿真,利用事件调度法实现离散事件系统仿真,并统计平均队列长度以及平均等待时间等值,以与理论分析结果进行对比。 二、实验原理 根据排队论的知识我们知道,排队系统的分类是根据该系统中的顾客到达模式、服务模式、服务员数量以及服务规则等因素决定的。 1、 顾客到达模式 设到达过程是一个参数 为λ的Poisson 过程,则长度为t 的时间内到达k 个呼叫的概率)(t P k 服从Poisson 分布, 即e t k k k t t p λλ-= ! )()(,?????????=,2,1,0k ,其中λ>0为一常数,表示了平均到达率或 Poisson 呼叫流的强度。 2、 服务模式 设每个呼叫的持续时间为i τ,服从参数为μ的负指数分布,即其分布函数为 {}1,0t P X t e t μ-<=-≥ 3、 服务规则 先进先服务的规则(FIFO ) 4、 理论分析结果 在该M/M/1系统中,设λρμ = ,则稳态时的平均等待队长为1Q ρλρ=-,顾客的平均 等待时间为T ρ μλ= -。 三、 实验内容

06二项分布及泊松分布

●Bernoulli 试验(Bernoulli T est): 将感兴趣的事件A出现的试验结果称为“成功”,事件A不出现的试验结果称为“失败”,这类试验就称为Bernoulli 试验 ●二项分布(binomial distribution): 是指在只会产生两种可能结果如阳性或阴性之一的n次独立重复试验中,当每次试验的阳性概率π保持不变时,出现阳性次数X=0,1,2,…,n的一种概率分布。 ●Poisson分布(Poisson distribution): 随机变量X服从Poisson分布式在足够多的n次独立试验中,X取值为1,2,…,的相应概率为 …的分布。 ★二项分布成立的条件: ①每次试验只能是互斥的两个结果之一;②每次试验的条件不变;③各次试验独立。 ★二项分布的图形: 当∏=0.5,二项分布图形是对称的,当∏不等于0.5,图形是偏态的,随着n增大,图形趋于对称。当n趋于无穷大时,只有∏不太靠近0或者1,二项分布近似正态分布。 ★二项分布的应用 总体率的区间估计,样本率与总体率比较,两样本率的比较 ★Poisson 分布的应用 总体均数的区间估计,样本均数与总体均数的比较,两个样本均数的比较:两个样本计数均较大时,可根据Poisson 分布的正态近似性对其进行u 检验。 ★Poisson 分布成立的条件: ①平稳性:X 的取值与观察单位的位置无关,只与观察单位的大小有关;②独立增量性:在某个观察单位上X 的取值与前面各观察单位上X 的取值无关;③普通性:在充分小的观察单位上X 的取值最多为1。 Poisson 分布,X~P(μ),X 的均数μX =μ,X的方差σ2 =μ,X的标准差σX ★Poisson分布的性质 1、总体均数λ与总体方差相等是泊松分布的重要特点。 2、当n增大,而∏很小,且n∏=λ总体均数时,二项分布近似泊松分布。 3、当总体均数增大时,泊松分布渐近正态分布,一般而言,总体均数》20时,泊松分布资料做为正态分布处理。 4、泊松分布具有可加性。 ★泊松分布的图形 当总体均数越小,分布就越偏态,当总体均数越大,泊松分布就越趋近正态分布。当总体均数小于等于1时,随X取值的变大,P(X)值反而变小;当总体均数大于1时,P(X)值先增大而后变小,若总体均数取整数时,则P(X)在X=总体均数,和X=总体均数—1取得最大值。 ★二项分布和泊松分布的特性 1.可加性 二项分布和Poisson 分布都具有可加性。 如果X1,X2,?Xk 相互独立,且它们分别服从以ni,p(i=1,2, ?,k)为参数的二项分 布,则X=X1+X2+?+Xk 服从以n,p(n=n1+n2+?+nk)为参数的二项分布。如果X1,X2,?,Xk相互独立,且它们分别服从以μi(i=1,2, ?,k)为参数的Poisson 分布,则X=X1+X2+?+Xk服从以μ(μ=μ1+μ2+?+μk)为参数的Poisson 分布。 2.近似分布

浅析二项分布与泊松分布之间的关系

学年论文 题目:浅析二项分布与泊松分布之间的关系 学生: 学号: 院(系):理学院 专业:信息与计算科学 指导教师:安晓钢 2013 年11月25日

浅析二项分布与泊松分布之间的关系 信息121班; 指导教师:安晓钢 (陕西科技大学理学院 陕西 西安 710021) 摘 要:泊松分布刻画了稀有事件在一段时间内发生次数这一随机变量的分布,如电话交换台单位时间内接到的呼唤次数等。二项分布是n 个独立的是/非试验中成功的次数的离散概率分布。它们有着密切的关系。泊松分布是二项分布的特例。某现象的发生率很小,而样本例数n 很大时,则二项分布接近于泊松分布,即:如果试验次数n 很大,二项分布的概率p 很小,且乘积np =λ比较适中,则事件出现的次数的概率可以用泊松分布来逼近。事实上,二项分布可以看作泊松分布在离散时间上的对应物,是二项分布的特例。通过分析二项分布和泊松分布之间的关系,使学生对概率分布理论的理解更为深刻,能够将学到的理论知识应用在实际生活中,从而提高自己的综合素质。 关 键 词:二项分布, 泊松分布, 近似 The Application of Asignment Poblem ABSTRACT: Poisson distribution is used to depict the distribution of rare events that a random variable frequency over a period of time, such as a telephone exchange in unit time received the call number. The two distribution is n independent / discrete probability distributions of number of successful non trials. They have a close relationship. Poisson distribution is two distribution case. The incidence of the phenomenon is very small, and the number of sample n is large, then the two distribution is close to the Poisson distribution, i.e.: if the test number n is large, the two probability distribution P is small, and the product of lambda = N P is moderate, the probability of the event can be used to force the Poisson distribution near. In fact, the two distribution can be seen as the counterpart of Poisson distribution in discrete time, are the two distribution case. Through the analysis of the relationship between two binomial distribution and Poisson distribution, enables the student to the theory of probability distribution for more profound understanding will be able to learn the application of theoretical knowledge in real life, so as to improve their comprehensive quality. KEY WORDS : Two distribution, Poisson distribution, Approximate

泊松分布及其应用研究

泊松分布及其应用研究 Prepared on 22 November 2020

湖南科技大学 信息与电气工程学院 《课程论文》 题目:泊松分布及其应用研究 专业:通信工程 班级: 13级3班 姓名:黄夏妮 学号: 目录 一、摘要 (1) 二、泊松分布的概念 (2) 三、计数过程为广义的泊松过程 (4) 四、泊松分布及泊松分布增量 (5) 五、泊松分布的特征 (5) 六、泊松分布的应用 (6) 七、基于MATLAB的泊松过程仿真 (8) 八、参考文献 (12)

摘要 作为一种常见的离散型随机变量的分布,泊松分布日益显示其重要性,成为概率论中最重要的几个分布之一。服从泊松分布的随机变量是常见的,它常与时间单位的计数过程相联系。 在现实生活中应用更为广泛,如数学建模、管理科学、运筹学及自然科学、概率论等等。并且在某些函数关系起着一种重要作用。例如线性的、指数的、三角函数的等等。同样, 在为观察现象构造确定性模型时, 某些概率分布也经常出现。泊松分布作为大量试验中稀有事件出现的频数的概率分布的数学模型, 它具有很多性质。为此本文讲述了泊松分布的一些性质, 并讨论了这些性质在实际生活中的重要作用。

二、泊松分布的概念: 定义1 设随机变量X 的可能取值为,,2,1,0 且 {}0,,2,1,0,! >===-λλ k e k x k X P k 为常数。 则称X 服从参数为λ的泊松分布,记作X ~ D(λ) 。 定义2 设ε是任意一个随机变量,称 )t (- e t)(it +∞<<∞=Φε是ε的特征函数。 主要结论: 定理1 如果X 是一个具有以λ为参数的泊松分布,则E( X) = λ且D ( X) =λ。 证明 设X 是一随机变量,若 ] X) E( - X [ E{2}存在,则称它为X 的方差,记作D( X) ,即 ] X) E( - X [ E{ X) D(2}=。设X 服从泊松分布D ( X) ,即有: 则()()λλλλλλλλ λ=?=-==- ∞ =--∞ =-∑∑ e e k e k e k X E k k k k 11 0!1! 从而()() () λλλλλλλ λ +=-+-==-∞ =-∞ =--∞ =∑ ∑ ∑2122 2 2 !1!2! e k e k e k k X E k k k k k k 故λλλλ - X) E( - ) X E( X) D(2222=+== 定理2 设随机变量) , ,2 1 n ( x n =服从二项分布,其分布律为 {}n k p p C k x P k n n k n k n n ,,2,1,0,)1( =-==-。 又设0>=λn np 是常数,则{}λλ-∞ →==e k k x P k n n ! lim 。 证明 由λ=n np 得: 显然,当k = 0 时,故λ-n e k} x P{→=。当k ≥1 且k → ∞时,有

泊松分布的应用

泊松分布的应用

泊松分布的应用 摘要 泊松分布是指一个系统在运行中超负载造成的失效次数的分布形式。它是高等数学里的一个概念,属于概率论的范畴,是法国数学家泊松在推广伯努利形式下的大数定律时,研究得出的一种概率分布,因而命名为泊松分布。 作为一种常见的离散型随机变量的分布,泊松分布日益显示其重要性,成为概率论中最重要的几个分布之一。服从泊松分布的随机变量是常见的,它常与时间单位的计数过程相联系。 在现实生活中应用更为广泛,如数学建模、管理科学、运筹学及自然科学、概率论等等。并且在某些函数关系起着一种重要作用。例如线性的、指数的、三角函数的等等。本文对泊松分布产生的过程、定义和性质做了简单的介绍,研究了泊松分布的一些性质, 并讨论了这些性质在实际生活中的重要作用。 关键词:泊松过程;泊松分布;定义;定理;应用;

一、 计数过程为广义的泊松过程 1.计数过程 设)} 0, [ T t , t)( {N X T ∞=∈=为一随机过程, 如果 t )( N 是取非负整数值的随机变量,且满足s < t 时, t)( s) ( N ≤,则称)} 0, [ T t , t)( {N X T ∞=∈=为计数过程。 将增量 t t 0 , t), t ( N ) t ( N - t)( N 000<≤?=,它表示时间间隔 t), t [ 0内出现的质点数。“在 t), t [ 0内出现k 个质点”,即k} t), t ( {N 0=是一随机事件,其概率记为 2 0,1, k , k} t), t ( P{N t), t ( P 00K ===总之,对某种随机事件的来到数都可以得到一个计数过程,而同一时刻只能至多发生一个来到的就是简单计数过程。 2.泊松过程 计数过程0} t , t)( {N ∈称为强度为λ的泊松过程,如果满足条件: (1)在不相重叠的区间上的增量具有独立性; (2)0 (0) N =; (3)对于充分小的, t)( O t 1} t) t t,( P{N t) t t,( P 1?+?==?+=?+λ其中常数 0>λ,称为过程)(t N 的强度。 (4)对于充分小的Δt (){}()t j t t t N P t t t P j j j ?==?+=?+∑∑∞ =∞=ο2 2 ,),( 亦即对于充分小的t ?,在()t t t ?+,或2个以上质点的概率与出现一个质点的概率相对可以忽略不计。了解泊松过程,就很容易去了解泊松分布的相关性质,其实泊松分布就是在泊松过程当中每单位的时间间隔内出现质点数目的计数。 二、 泊松分布的概念: 泊松分布常用于描述单位时间、单位平面或单位空间中罕见“质点”总数的随机分布规律。 定义1 设随机变量X 的可能取值为,,2,1,0 且 {}0,,2,1,0,! >===-λλ k e k x k X P k 为常数。

多级可修备件库存的生灭过程建模与优化

多级可修备件库存的生灭过程建模与优化* 刘任洋1,李华1,李庆民2,熊宏锦3 (1. 海军工程大学 兵器工程系,湖北 武汉 430033;2. 海军工程大学 科研部,湖北 武汉 430033;3. 海军装 备部驻重庆地区军事代表局,重庆 400042 ) 摘要:V ARI-METRIC 模型是解决可修备件多级库存建模问题的主流方法,针对该模型在低可用度下结果不准确的问题,建立了基于生灭过程的任意等级任意层级可修件库存优化模型。首先通过各级站点、各类备件需求率与到达率的预测,对每个部件建立其生灭过程模型,并提出基于生灭过程的装备可用度计算方法。而后以整个保障系统的装备可用度为约束指标,以备件总购置费最低为目标,利用边际算法得到最优备件配置方案,并建立了仿真模型对所得优化方案进行评估与调整。最后结合算例,以仿真结果作为检验标准,选取权威的VMETRIC 软件与本文解析模型在优化性能、计算精度及适用性上进行了对比和说明,结果表明:无论解析模型还是VMETRIC 软件均存在一定的适用范围,而采用解析与仿真相结合的方法无疑具有更强的适应性。 关键词:生灭过程;可修复备件;可用度;库存优化;V ARI-METRIC 中图分类号:E911;TJ761.1;V125.7 文献标志码:A 文章编号: Modeling and optimization of multi-echelon inventory for repairable spares based on birth and death process LIU Renyang 1, LI Hua 1, LI Qingmin 2, XIONG Hongjin 3 (1. Department of Weaponry Engineering, Naval University of Engineering, Wuhan 430033, China ;2. Office of Research & Development, Naval University of Engineering, Wuhan 430033, China ;3. Military Representative Office of Naval Equipment Department in Chongqing, Chongqing 400042, China) Abstract: VARI-METRIC model is the main method to solve the problem of multi-echelon inventory modeling, for it is not accurate under the condition of low availability, the model of inventory optimization for multi-echelon multi-indenture repairable spares is built. Firstly, the birth and death process of each component are established by the prediction of demand rate and arrival rate of each spares in each sites; Then, computational method of availability is put forward based on birth and death process; With constrains of availability and objective of lowest cost, the optimal inventory distribution result is obtained by marginal algorithm and the simulation model is built to evaluate and adjust the result. In actual example, the analytic model and VMETRIC are compared and described in aspects of optimization performance, calculation precision and applicability by simulation verification, the results show that both analytic model and VMETRIC have certain scope of applicability and the method combined analytic model and simulation has stronger applicability. Keywords: birth and death process; repairable spares; availability; inventory optimization; V ARI-METRIC *收稿日期:2016-XX-XX 基金项目:国防预研项目基金(51304010206,51327020105) 作者简介:刘任洋(1989-),男,江西南昌人,博士研究生,E-mail :463572090@https://www.wendangku.net/doc/2110548245.html, ; 李庆民(通信作者),男,教授,博士,博士生导师,E-mail :licheng001@https://www.wendangku.net/doc/2110548245.html, 可修复性备件的配置问题是备件规划工作的重要环节。多级维修供应是较为科学的保障模式,目前国内外各军兵种大都采用该模式。由于装备使用现场的维修条件和备件储备能力有限,因此维修、备件储备及供应等保障活动在各级站点之间协调进行。从装备的全寿命周期角度看,由于可以得到包括工业部门或外部供应商在内的所有保障组织体系的支持,备件在供应过程中一般不存在实质性的消耗,具体表现为顶层站点具备较强的维修能力,能对所有故障件进行完全修复,或即使由于无法修复而报废但能通过采购方式得到补充。在这种没

正确理解泊松分布

正确理解泊松分布 很多人在上概率论这门课的时候就没搞明白过泊松分布到底是怎么回事,至少我就是如此。虽然那个时候大家都会背“当试验的次数趋于无穷大,而乘积np固定时,二项分布收敛于泊松分布”,大部分的教科书上也都会给出这个收敛过程的数学推导,但是看懂它和真正的理解还有很大距离。如果我们学习的意义是为了通过考试,那么我们大可停留在“只会做题”的阶段,因为试卷上不会出现“请发表一下你对泊松公式的看法”这样的题目,因为那样一来卷子就变得不容易批改,大部分考试都会出一些客观题,比如到底是泊松分布还是肉松分布。 而如果我们学习的目的是为了理解一样东西,那么我们就有必要停下来去思考一下诸如“为什么要有泊松分布?”、“泊松分布的物理意义是什么?”这样的“哲学”问题。 如果我们要向一个石器时代的人解释什么是电话,我们一定会说:“电话是一种机器,两个距离很远的人可以通过它进行交谈”,而不会说:“电话在18XX年由贝尔发明,一台电话由几个部分构成……”(泊松分布在18XX年由泊松提出,泊松分布的公式是……)所以我们问的第一个问题应该是“泊松分布能拿来干嘛?” 泊松分布最常见的一个应用就是,它作为了排队论的一个输入。什么是排队论?比如我们去每天食堂打饭,最头疼的一个问题就是排队,之所以要排队是因为食堂打饭的大叔有限,假设学校有1000个学生,而食堂恰好配了1000个大叔和打饭的窗口,那么就永远不会有人排队。但是出于经营成本方面的考虑食堂通常不会这么干,因此如何控制窗口的数量并且保证学生不会因为排队时间太长而起义是一门很高深的学问。 在一段时间t(比如1个小时)内来到食堂就餐的学生数量肯定不会是一个常数(比如一直是200人),而应该符合某种随机规律:比如在1个小时内来200 个学生的概率是10%,来180个学生的概率是20%……一般认为,这种随机规律服从的就是泊松分布。 也就是在单位时间内有k个学生到达的概率为: 其中为单位时间内学生的期望到达数。 问题是“这个式子是怎么来的呢?”——我们知道泊松分布是二项分布满足某种条件的一个特殊形式,因此可以先从简单的二项分布入手,寻找两者之间的联系。

概率统计论 浅谈泊松分布

浅谈泊松分布 班级:XXX 姓名:XXX 学号:XXX

浅谈泊松分布当一个随机事件,以固定的平均瞬时速率λ

二项概率的泊松逼近 如果∞→n ,0→p 使得λ=np 保持为正常数,则 λλ--→-e k p p C k k n k k n !)1( 对k = 0,1,2,…一致地成立。

2.1泊松分布使用范围 泊松分布主要用于描述在单位时间(空间)中稀有事件的发生数. 即需满足以下四个条件: 1. 给定区域内的特定事件产生的次数,可以是根据时间,长度,面积来定义; 2. 各段相等区域内的特定事件产生的概率是一样的; 3. 各区域内,事件发生的概率是相互独立的;

4. 当给定区域变得非常小时,两次以上事件发生的概率趋向于0。 2.2泊松分布的性质 1. 泊松分布的均数与方差相等,即m =2σ 2.泊松分布的可加性 如果1x ,2x ,3x …k x 相互独立,且它们分别服从以1λ,2λ,3λ…k λ为参数的泊松分布,则k X X X X T ++++= 321也服从泊松分布,其参数为k λλλλ++++ 321。 3.泊松分布的应用 )0(P 是未产生二体的菌的存在概率,实际上其值的5%与采用2/05.0m J 照射时的大肠杆菌uvrA -株,recA -株(除去既不能修复又不能重组修复的二重突变)的生存率是一致的。由于该菌株每个基因

组有一个二体就是致死量,因此)1(P ,)2(P ……就意味着全部死亡的概率。 3.2泊松分布在医学统计上的应用 在遗传学上,计算遗传图距的基本方法是建立在重组率基础上的,根据重组率的大小作出有关基因间的距离,绘制线性基因图;可是当研究的两个基因间的距离相对较远,在它们之间可能发生双交换、三交换、四交换甚至更高数目的交换,而形成的配子总有一半是非重组型的。若简单的把重组率看作交换率,显然交换率降低了,图距也随之缩小。这里可以用泊松分布原理来描述减数分裂过程中染色体上某区段交换的分布。在图距计算中,x 表示交换数,m 表示对总样本来说每进行一次减数分裂两基因 间的平均交换数,而基因间不发生交换的概率为m m e e m P --==! 0)0(0 ,基因间至少发生一次交换的概率为m e P P --=-=1)0(1。由此可计算两基因间的交换率和重组率。进而可更科学的作出遗传图。 3.3 泊松分布在交通运输上的应用 道路是行驶各种车辆的通道。为了给编制交通建设规划提供可靠的依据和保证道路上的车能安全而有效地通行, 道路工作者必须对道路上的车流进行实地调查和统计分析以便掌握车流的变化规律。数理统计方法是对交通流分布进行研究的有效而实际可行的方法。通常把在单位时间内通过道路上某一地点的车辆叫做交通流。对于时间间隔极短,并非是高密度的交通流的分布状态, 它常常是服从“概率论” 中的“ 泊松分布” 规律的。 如用简单例子表示,取通过某一地点车辆的时间作为时间数轴, 在数轴上划出给定时间间隔和该时间间隔内通过的车辆数目,譬如, 以20秒的时间间隔的数轴为例, 在20~0秒内,一辆车也没有通过, 在40~20秒间隔内,有二辆车通过, 在60~40秒间隔内, 有一辆车通过, 等等。这样在实地进行大量观测就可以的到某一时间间隔内的随机来车数目和该时间间隔内出现该车辆数的次数, 从而按泊松分布公式求算在给定时间间隔内在某一地点通过γ辆车的概率)(γP 。 参考文献 1. 戴维 M. 莱文等.《以EXCEL 为决策工具的商务统计》.机械工业出版社,2009 2.庄军、林奇英《泊松分布在生物学中的应用》.激光生物学报.2007年第16卷第5期. 3.薛珊荣 《“泊松分布”在交通工程中的应用》.湖南大学学报.1995年第8卷第2期.

泊松过程

第二讲 泊松过程 1.随机过程和有限维分布族 现实世界中的随机过程例子: 液体中,花粉的不规则运动:布朗运动;股市的股票价格; 到某个时刻的电话呼叫次数; 到某个时刻服务器到达的数据流数量,等。 特征:都涉及无限多个随机变量,且依赖于时间。 定义(随机过程) 设有指标集T ,对T t ∈都有随机变量)(t X 与之对应,则称随机变量族 }),({T t t X ∈为随机过程。 注 一个随机过程是就是一个二元函数E T t X →?Ωω:),(。固定ω,即考虑某个事件相 应的随机变量的值,得到函数R T t X →:),(ω称为样本函数或轨道或一个实现。映射的值域空间E 称为状态空间。 例 随机游动(离散时间,离散状态) 质点在直线上每隔单位时间位置就发生变化,分别以概率p 或概率p -1向正或负向移动一个单位。如果以n S 记时刻n 质点所处的位置,那么就得到随机过程{,0}n S n ≥。这里指标集},1,0{ =T ,状态空间},1,0,1,{ -=E 。 如果记n X 为时刻n ,质点的移动,那么{,1}n X n ≥也是随机过程。 两个过程的区别:{}n S 不独立;{}n X 独立; 两个过程的关系:01 n n k k S S X ==+ ∑ 习题 计算n ES 和n DS (设00S =)。 提示 利用∑== n k k n X S 1 ,其中k X 是时刻k 的移动方式。 习题 设从原点出发,则()/2()/2()/2 ,2()0, 21n k n k n k n n C q p n k i P S k n k i +-+?+===?+=-?。 例 服务器到达的数据流(连续时间,离散状态) 在],0[t 内,到达服务器的数据包个数记为)(t N ,那么}0),({≥t t N 也是个随机过程, 其指标集}{+ ∈=R t T ,状态空间},1,0{ =E 。

泊松分布的概念及表和查表方法

泊松分布的概念及表和查表方法 目录 1命名原因 2分布特点 3关系 4应用场景 5应用示例 6推导 7形式与性质

命名原因 泊松分布实例 泊松分布(Poisson distribution),台译卜瓦松分布(法语:loi de Poisson,英语:Poisson distribution,译名有泊松分布、普阿松分布、卜瓦松分布、布瓦松分布、布阿松分布、波以松分布、卜氏分配等),是一种统计与概率学里常见到的离散机率分布(discrete probability distribution)。泊松分布是以18~19 世纪的法国数学家西莫恩·德尼·泊松(Siméon-Denis Poisson)命名的,他在1838年时发表。这个分布在更早些时候由贝努里家族的一个人描述过。 分布特点 泊松分布的概率函数为: 泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。泊松分布适合于描述单位时间内随机事件发生的次数。 泊松分布的期望和方差均为特征函数为 关系 泊松分布与二项分布 泊松分布 当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦0.05时,就可以用泊松公式近似得计算。

事实上,泊松分布正是由二项分布推导而来的,具体推导过程参见本词条相关部分。 应用场景 在实际事例中,当一个随机事件,例如某电话交换台收到的呼叫、来到某公共汽车站的乘客、某放射性物质发射出的粒子、显微镜下某区域中的白血球等等,以固定的平均瞬时速率λ(或称密度)随机且独立地出现时,那么这个事件在单位时间(面积或体积)内出现的次数或个数就近似地服从泊松分布P(λ)。因此,泊松分布在管理科学、运筹学以及自然科学的某些问题中都占有重要的地位(在早期学界认为人类行为是服从泊松分布,2005年在nature上发表的文章揭示了人类行为具有高度非均匀性)。 应用示例 泊松分布适合于描述单位时间(或空间)内随机事件发生的次数。如某一服务设施在一定时间内到达的人数,电话交换机接到呼叫的次数,汽车站台的候客人数,机器出现的故障数,自然灾害发生的次数,一块产品上的缺陷数,显微镜下单位分区内的细菌分布数等等。 观察事物平均发生m次的条件下,实际发生x次的概率P(x)可用下式表示: 例如采用0.05J/㎡紫外线照射大肠杆菌时,每个基因组(~4×106核苷酸对)平均产生3个嘧啶二体。实际上每个基因组二体的分布是服从泊松分布的,将取如下形式: …… 是未产生二体的菌的存在概率,实际上其值的5%与采用0.05J/㎡照射时的大肠杆菌uvrA-株,recA-株(除去既不能修复又不能重组修复的二重突变)的生存率是一致的。由于该菌株每个基因组有一个二体就是致死量,因此就意味着全部死亡的概率。 推导

- 医药数理统计方法6-5二项分布和泊松分布中总体参数的检验

- 二项分布与Poisson分布

- 正确理解泊松分布

- 泊松分布

- 浅析二项分布与泊松分布之间的关系

- 二项分布与泊松分布实验

- 二项分布和泊松分布的剖析

- 泊松分布的概念及表和查表方法

- §2.3 泊松分布和二项分布的近似的解释

- 二项分布与泊松分布

- 二项分布与poisson分布概率计算

- 二项分布与泊松分布区别和联系

- 二项分布的可加性与泊松分布的例题

- 二项分布和poisson分布

- 二项分布和泊松分布参数的区间估计

- 二项分布和泊松分布参数的区间估计

- 二项分布与poisson分布

- 二项分布与泊松分布的近似关系

- 数学分布(泊松分布、二项分布、正态分布、均匀分布、指数分布) 生存分析 贝叶斯概率公式 全概率公式讲解

- 二项分布poisson分布的检验