财务报表分析部分练习题答案

第二章

五、计算分析题答案

1.

表2-21 某企业两年的利润表

单位:万元

项目 2001年 2002年 变动额 变动率 营业收入 1000 1100 100 10% 营业成本 600 700 100 16.7% 毛利 400 400 0 0 营业费用 100 150 50 50% 管理费用 150 160 10 6.7% 利息费用 10 10 0 0 所得税 46.2 26.4 -19.8 -42.86% 利润

93.8

53.6

-40.2

-42.86%

由水平分析法可知,该企业2002年利润有大幅度的下降,归其原因是虽然营业收入有所增长,但同时营业成本和相关费用同样有所增长,且成本和费用的增长幅度远远大于营业收入的增长幅度,从而导致利润下降。因此,该企业在下年生产时要注意在保持营业收入增长的情况下减少相关成本和费用的支出从而促进利润的增加。 2.

表2-22 资产负债表

单位:元 资 产 负债与所有者权益 项目 金额 百分比 项目 金额 百分比 流动资产

其中:速动资产 固定资产净值 无形资产

201970 68700 237000 138955 34.95% 11.89% 41% 24.04% 流动负债 长期负债 负债合计 所有者权益 97925 80000 177925 400000 16.94% 13.84% 30.79% 69.21% 总 计

577925

100%

总 计

577925

100%

有图表可知,该企业资产中固定资产净值达237000元,所占比重高达41%。另一方面可以看出,企业目前主要的资金来源是所有者权益,采用权益融资的方式得到的资金所占比率占到将近70%,该企业可能处于初创期主要是内部留存收益或者外部发行股票的方式筹资,或者处于成熟期上半年产生了大量现金流,来偿还上半年债务和向股东发放股利。 3.

(1)运用杜邦财务分析原理,比较2006年公司与同业平均的净资产收益率,定性分析其差异的原因。

1

××

1ROE 总资产周转率销售净利率-资产负债率

=1.07×6.81%×

%

3.6111

-=18.83%

则2006年该公司的ROE=1.11×7.2%×

%

5011

-=15.984%

而2006年同行业的 ROE=1.14×6.27%×%

5811

-=17%

因此,可以得出2006年该公司净资产收益率明显低于同行业的净资产收益率,归其原因虽然其销售净利率高于同行业,但是其总资产周转率低于同行业水平,而且其资产负债率既偿债能力水平低于同行业水平,看出由于公司总资产和资金的利用效率不高导致净资产收益率低于行业平均水平。

(2)运用杜邦财务分析原理,比较该公司2007年与2006年的净资产收益率,用因素分析法分析其变化的原因。

将该公司2006年作为基期,则2007年作为分析期,令Y=ROE a=总资产周转率 b=销售净利率 c=资产负债率

1

××

1ROE =总资产周转率销售净利率-资产负债率 则

① Y=a ·b ·c ② 基期值为 Y0=a0·b0·c0=15.984% 分析期值为 Y1=a1·b1·c1 =18.8% 差异值为 △Y=Y1-Y2=2.816% 其中 △Y 为分析对象。

③ 替代因素一,即总资产周转率 Y2= a1·b0·c0=

1

1.077.2%15.408%

150%??

=-

替代因素二,即销售净利率 Y3= a1·b1·c0=

1

1.07 6.81%18.91%

161.3%??

=-

替代因素三,即资产负债率 Y4= a1·b1·c0=

1

1.07 6.81%18.83%

161.3%??

=-

④ 总资产周转率(a)对财务报表的影响即 △a=Y2―Y0=15.408%—

15.984%=-0.576% 销售净利率(b )对财务报表的影响即 △b=Y3―Y2=18.91%―15.408%=3.502%权益乘数(c )对财务报表的影响即 △c=Y1—Y3=18.8%—18.91%=-0.11% ⑤ 检验分析结果 △Y=△a+△b+△c=2.816%

分析:通过计算可以得出,该公司07年总资产周转率的下降所带来的不利影响减少了销售净利率和权益乘数的上升给净资产收益率带来的积极影响。

六、综合分析题

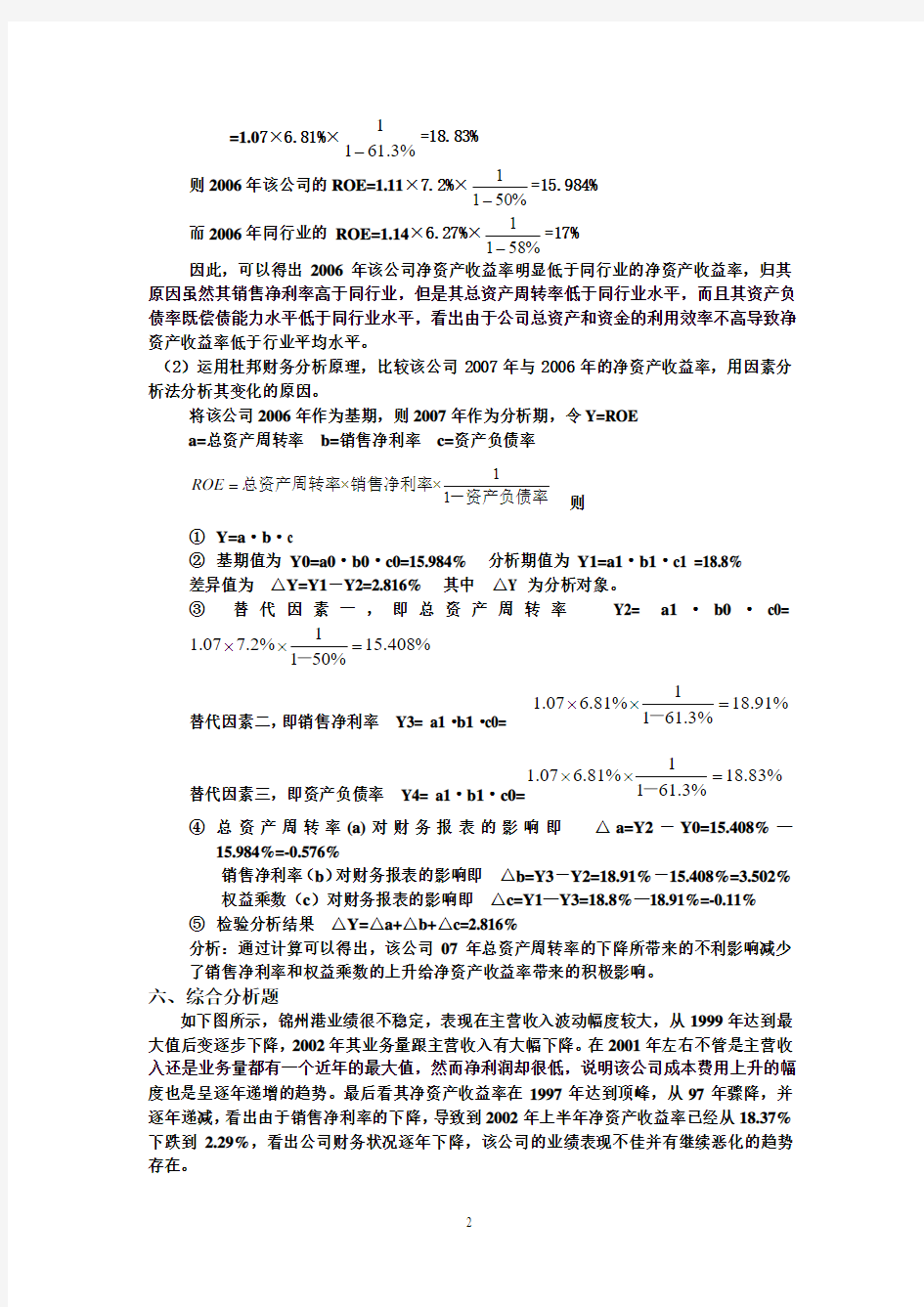

如下图所示,锦州港业绩很不稳定,表现在主营收入波动幅度较大,从1999年达到最大值后变逐步下降,2002年其业务量跟主营收入有大幅下降。在2001年左右不管是主营收入还是业务量都有一个近年的最大值,然而净利润却很低,说明该公司成本费用上升的幅度也是呈逐年递增的趋势。最后看其净资产收益率在1997年达到顶峰,从97年骤降,并逐年递减,看出由于销售净利率的下降,导致到2002年上半年净资产收益率已经从18.37%下跌到 2.29%,看出公司财务状况逐年下降,该公司的业绩表现不佳并有继续恶化的趋势存在。

5000

1000015000200002500030000350002002年(上)2001年

2000年

1999年

1998年

1997年

1996年

主营收入主营利润净利润

净资产收益率

0.00%

5.00%10.00%15.00%20.00%25.00%30.00%2002年(上)2001年2000年1999年1998年1997年1996年

净资产收益率

第三章

四、计算分析题答案 1.资产负债表分析 (1)水平分析

① 编制资产负债表水平分析表

资产负债表水平分析表

单位:万元 资产 期初

期末

变动额

变动率

流动资产 35 30 -5 -14.29% 其中:速动资产 8 5 -3 -37.50% 固定资产净值 22 20 -2 -9.09% 无形资产 33 30 -3 -9.09% 总计

90

80

-10

-11.11%

负债及所有者权益

流动负债 15 19 4 26.67% 长期负债 25 21 -4 -16.00% 股本 50 60 10 20.00% 资本公积 10 0 -10 -100% 未分配利润 -10 -20 -10 100% 总计

90 80

-10 -11.11% ② 资产负债表规模变动情况的分析评价

通过水平分析,我们可以看出该公司资产总额今年较上年减少了11.11%,减少额为10万元,可以说资产规模减少较大。其中,流动资产较上年减少14.29%,减少额为5万元,减少幅度较大。流动资产的减少主要是由速动资产的大幅减少所致。而在非流动资产方面,固定资产净值和无形资产均有9.09%的降幅,这一降幅很有可能来自固定资产的折旧和无

形资产的摊销,表明公司该年没有进行固定资产的构建及无形资产的开发等,也说明公司的生产能力有所下降。

从公司的负债和股东权益状况来看,负债总额没有变化,股东权益有所下降。其中流动负债大幅增加,达到了26.67%,增长额4万元。而长期负债降幅也较大,达到了16.00%,降低额4万元。流动负债增加4万,长期负债降低4万,很有可能是由于一年内到期的长期负债增加了4万元。流动负债的大幅增加在一定程度上表明公司的短期偿债风险大幅增大。从股东权益角度来看,公司的股东权益较上年减少10万元,降幅达到了20%。股东权益的降幅主要是由于当年亏损10万元,表明公司经营不善。

从水平分析来看,公司的资产规模及权益规模都较大幅度降低,负债总额未变,但短期债务增加,风险较大。

(2)垂直分析

①编制资产负债表垂直分析表

资产负债表垂直分析表

单位:万元资产期初期末期初/% 期末/% 变动情况流动资产35 30 38.89% 37.50% -1.39% 其中:速动资产8 5 8.89% 6.25% -2.64% 固定资产净值22 20 24.44% 25.00% 0.56% 无形资产33 30 36.67% 37.50% 0.83% 总计90 80 100% 100%

负债及所有者权

流动负债15 19 16.67% 23.75% 7.08% 长期负债25 21 27.78% 26.25% -1.53% 股本50 60 55.56% 75.00% 19.44% 资本公积10 0 11.11% 0 -11.11% 未分配利润-10 -20 -11.11% -25.00% -13.89% 总计90 80 100% 100%

②资产结构与资本结构的分析评价

a,从流动资产与非流动资产比例角度分析

期初该公司的流动资产占资产总额的38.89%,期末为37.50%,可见该公司的流动资产占全部资产的比重比较高,反映了该公司的资产流动性较好。可能与该公司的行业特点有关。

b,从有形资产与无形资产比例角度分析

该公司无论是期末还是期初其无形资产占资产总额比重都较高,期末较期初的比例还有所增加,而且无形资产的比例超过了固定资产的比例,表明该公司的科技含量较高,有可能是高新技术企业。

c,从固定资产与流动资产比例角度分析

该公司期末固定资产净值占资产总额比重为25%,而流动资产比重为37.50%,两者之间的比例为0.67:1,说明该公司采取的是保守型的固流结构策略。这种结构是否合理还应结合该公司的行业特点等相关信息才能做出正确的判断。

d,流动资产结构分析

流动资产内部结构分析表

项目期初期末差异速动资产8.89% 6.25% -2.64%

存货91.11% 93.75% 2.64%

流动资产合计100% 100% —从以上分析可看出,该公司期末的速动资产占全部流动资产的比重仅为6.25%,是很低的。一方面表明公司的资产流动性并不是很好,另一方面也说明公司的资金没有过多地滞留在速动资产上,使得公司资金使用效率较高。而公司的存货占全部流动资产的比重从期初的91.11%提升为93.75%,表明公司库存进一步积压,可能是销售状况进一步恶化所致。

e,资本结构分析

从该公司的资本结构来看负债占50%,权益占50%,且负债比例从45.45%上升到50%,可以说该公司资本结构中负债所占比例稍大且资产负债率上升,公司的财务风险偏高。从资本结构这两年的变动来看,资本结构比例有了较大变化,股本比例从55.55%提升到75%,主要是由于资本公积转增股本所致,未分配利润的比例从-11.11%变为-25.00%表明公司进一步亏损,公司经营不善。

从负债的结构构成来看,流动负债占负债总额47.50%,非流动负债占负债总额的52.50%;而期初的负债构成为流动负债占37.5%,非流动负债占62.5%,期末与期初相比,流动负债所占的比重有所增加。这在一定程度上说明了该公司的短期偿债风险有所加大,在进一步的偿债能力分析中应该给予关注。

对比期初和期末的报表数据,该公司的股东权益结构变化较大,比较不稳定。

2.存货项目分析

表1存货项目结构分析表

单位:万元存货06年07年06年/% 07年/% 变动情况材料122 217 123 518 80.35% 82.91% 2.56% 其中:材料跌价准备0 2 354 0 1.58% 1.58% 在产品26 850 17 939 17.65% 12.04% -5.61% 产成品 3 045 7 524 2% 5.05% 3.05% 合计152 112148 981100% 100%

表2存货项目水平分析表

单位:万元

存货06年07年变动额变动率

材料122 217 123 518 1301 1.06%

其中:材料跌价准备0 2 354 2354

在产品26 850 17 939 -8911 -33.19%

产成品 3 045 7 524 4479 147.09%

合计152 112148 981-3131 -2.06%

从表1、2可看出07年底存货中,材料占存货的比例高达82.91%,这一比例是否合理还得结合公司的行业特点加以分析不能妄加评断;在产品及产成品的比例较低分别为12.04%、5.05%。与06年相比存货的结构发生了一些变化,最应该引起重视的是产成品比例大幅提升由2%上升到5.05%,说明公司可能由于销售状况不佳,导致产成品大量积压,加之本年计提了2 354万元的材料跌价准备占存货的1.58%,表明本年市场不景气,产成品市价下跌,进一步印证了销售状况不佳的分析结果。因此材料与在产品占资产总额的比例一升一降就是情理之中了,由于销售状况不佳造成产成品大量积压,必然使得公司生产线不能再按原来的使用效率运转,使得在产品占存货比重下跌,而材料购进却没有及时的减少,导致06年底与07年底的材料金额几乎没有变化,在存货项目总额同比下降

2.06%的情况下,材料所占比例上升了2.56%。

五、综合题答案

(1)T公司2000年以来销售收入和净利润所发生的巨大变化很大程度上是由于该公司购入“奇圣胶囊”业务所造成的。

①2000年的销售收入和净利润分别达到50 419万元和24 191万元,与1999年相比,增幅分别为177%和297%。其主要原因:一是在2000年9月该公司以31 800万元向ZHC 公司购买了“奇圣胶囊”的全部生产及经销权,由于当年奇圣胶囊的销售获得“巨大的成功”,实现了2.77亿元的收入,导致当年收入与利润大增。二是这2.77亿元“奇圣胶囊”销售额中有近一半发生了“退货”,表明2000年确认了虚假的销售,所以2000年的销售收入和净利润是存在大幅虚增的。

②2001年,T公司的经营业绩跌入了低谷只实现了10 043万元的收入,导致亏损58 412万元,其主要原因:一是“奇圣胶囊”的销售收入锐减,且2000年销售的2.77亿元“奇圣胶囊”中有近一半发生了“退货”即虚假的销售,这一“退货”的发生若不属于资产负债表日后事项的话将直接冲减当期的销售收入,使得当期销售收入只有10 043万元;二是该公司在2001年末对“奇圣胶囊”的摊余价值28 090万元全额计提了减值准备,由于大幅减值准备的计提极大的影响了当期损益。

③2002年,T公司成功地“扭亏为盈”,实现了1 642万元的净利润,主要是由于该公司在2001年末对“奇圣胶囊”的摊余价值28 090万元全额计提了减值准备,这是典型的利润操纵手段。

(2)T公司在2001年末对“奇圣胶囊”摊余价值全额计提减值准备这一处理方式使得T公司2001年的利润表中的“管理费用”(按照当时的会计准则无形资产减值应计入“管理费用”科目)项目大增28 090万元,占整个亏损额的48.09%;也使得资产负债表项目中“无形资产”项目减少28 090万元。

这一处理方式也是T公司在2002年成功地“扭亏为盈”,并实现了1 642万元的净利润的主要原因。这是因为02年该公司不用再对“奇圣胶囊”摊余价值计提减值准备,从而不对净利润产生影响。

第四章练习题答案

五、计算分析题答案

1.

营业利润=2000-1200-150-250-100+200+400=900

利润总额=900+180-230=850

净利润=850—300=550

2.

甲产品单位成本水平分析表

成本项目上年度实际本年度实际增减额增减率直接材料580 622 42 7.24% 直接人工175 195 20 11.43% 制造费用345 316 -29 -8.41% 产品单位成本1100 1133 33 3.00%

分析:

从表中列示的数据得知,该产品单位成本本年度相比于上年度增加了3%,虽然制造费用降低了8.41%,但是直接材料和直接人工分别增加了7.24%和11.43%,最后单位成本还是上升了。因此,造成产品单位成本上升的主要因素是直接人工和直接材料的增加,企业在控制成本时应该以此为重点。

六、综合题答案

1.

利润表水平分析表

项目2007年度2006年度增减额增减率一、营业收入964063 784126 179937 22.95% 减:营业成本832702 771851 60851 7.88% 营业税费9550 6201 3349 54%

销售费用13896 14550 -654 -4.49%

管理费用66577 51597 14980 29.03%

财务费用33412 30039 3373 11.23%

资产减值损失45575 765 44810 5857.52% 投资净收益-339 1466 -1805 -123.12% 二、营业利润-37988 -89411 51423 57.51% 加:营业外收入69877 73193 -3316 -4.53% 减:营业外支出5455 9272 -3817 -41.17% 三、利润总额26434 -25490 51924 -203.70% 减:所得税(30%)7930 7930

四、净利润18504 -25490 43994 -172.59%

分析:

首先是净利润,07年度比06年度增加了172.59%,企业实现扭亏为盈。这主要是利润总额增加了203.70%,因此所得税也由0相应的增加到7930,两者相抵,净利润实现了增

长。然后是利润总额,07年相比06年增加了203.70%,这主要是由于营业利润回升了57.51%,并且,营业外收支净额也有一定的增长,从而使得利润总额由负为正。最后是营业利润,相比之下,07年度回升了57.51%,这主要是由于营业收入增加了179937000元,虽然营业成本、营业税费、管理费用、财务费用、资产减值损失都有所增加,并且投资净收益也有所下降,但收入增加额相比较大,因此营业利润有所回升。

2.

利润表垂直分析表

项目2007年度2006年度

一、营业收入100.00% 100.00%

减:营业成本86.37% 98.43% 营业税费0.99% 0.79%

销售费用 1.44% 1.86%

管理费用 6.91% 6.58%

财务费用 3.47% 3.83%

资产减值损失 4.73% 0.10%

投资净收益0.19%

二、营业利润

加:营业外收入7.25% 9.33%

减:营业外支出0.57% 1.18%

三、利润总额 2.74%

减:所得税(30%)0.82%

四、净利润 1.92%

分析:

由上表列示的数据可以得出,营业成本占营业收入的比重07年为86.37%,而06年为98.43%,相比下降了许多,说明企业在控制成本方面收到了一定的成效。两个年度相比较,营业税费、销售费用、管理费用以及财务费用占营业收入的比重都变化不大,只有资产减值损失占营业收入的比重有所增加,投资收益有所下降。由于成本的有效控制,使得企业营业利润比之06年还是有所回升。而07年度的营业外收支所占的比重相比06年有所略降,有所回升的负的营业利润加上营业外收支净额,使得利润总额由负为正,从而净利润实现扭亏为盈。综合来讲,企业的成本控制有所增强,盈利能力也有所增强。

3.

由上面利润表的水平和垂直分析可以得知,该企业在2007年度营业收入有了比较大幅度的增长,而营业成本的控制比06年也有了提高,这两者积极地影响着净利润。期间费用以及营业税费、资产减值损失相比2006年,总的来讲是上升的,这些因素消极地影响着净利润,因此企业还必须在控制费用方面加大努力。但是综合来讲,积极影响超过了消极影响,使得企业利润总额由负变为正,最终使企业扭亏为盈,因此企业2007年的盈利能力相比2006年有了较大的提升。

第五章

五、综合题答案

(1)经营活动现金流出小计=经营活动现金流入小计—经营活动产生的现金流量净额

=490 814—11 362

=479 452(万元)

经营活动产生的现金流量净额=经营活动现金流入小计—经营活动现金流出小计

=355 755—357 425

=-1 670(万元)

投资活动产生的现金流量净额=投资活动现金流入小计—投资活动现金流出小计

=2 378—15 672

=-13 294(万元)

现金及现金等价物净增加额 =期末现金及现金等价物余额—期初现金及现金等价物余额 =15 008—15 165

=-157(万元)

(2)现金流量表进行水平分析,及企业的运营状况评价;

①编制现金流量表水平分析表

现金流量表水平分析表

单位:万元

项目本期

金额上期

金额

差额变动

幅度

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金490 811 354 726 136 085 38.36% 收到的税费返还

收到其他与经营活动有关的现金 3 1 029 -1 026 99.71% 经营活动现金流入小计490 814 355 755 135 059 37.96% 购买商品、接受劳务支付的现金436 825 335 736 101 089 30.11% 支付给职工以及为职工支付的现金9 236 7 836 1 400 17.87% 支付的各项税费9 547 5 805 3 742 64.46% 支付其他与经营活动有关的现金23 844 8 048 15 796 196.27% 经营活动现金流出小计479 452 357 425 122 027 34.14% 经营活动产生的现金流量净额11 362 -1 670 13 032 -780.36% 二、投资活动产生的现金流量

收回投资收到的现金

取得投资收益收到的现金 2 253 3 919 -1 666 42.51% 处置固定资产、无形资产和其他长期资产收回的现金净

额

125 59 66 111.86% 处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计 2 378 3 978 -1 600 -40.22% 购建固定资产、无形资产和其他长期资产支付的现金8 774 6 689 2 085 31.17% 投资支付的现金 6 898 21 117 -14 219 -67.33% 取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金56 -56 -100% 投资活动现金流出小计15 672 27 862 -12 190 43.75% 投资活动产生的现金流量净额-13 294 -23 884 10 509 -44.34% 三、筹资活动产生的现金流量

吸收投资收到的现金

其中:子公司吸收少数股东投资收到的现金

取得借款收到的现金19 500 14 750 4 750 32.20% 收到其他与筹资活动有关的现金

筹资活动现金流入小计19 500 14 750 4 750 32.20% 偿还债务支付的现金12 500 12 575 -25 0.20%

分配股利、利润或者偿付利息支付的现金 5 225 4 548 677 14.89% 其中:子公司支付给少数股东的股利、利润

支付其他与筹资活动有关的现金21 -21 -100% 筹资活动现金流出小计17 725 17 144 581 3.39% 筹资活动产生的现金流量净额 1 775 -2 394 4 169 -174.14%

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额-157 -27 948 27 791 -99.44%

加:期初现金及现金等价物余额15 165 43 113 -27 948 -64.82% 六、期末现金及现金等价物余额15 008 15 165 -157 1.04%

②现金流量表的水平分析评价

该公司2007年经营活动现金流量净额增加了13 032万元,较上年增长-780.36%(06

年经营活动现金流量净额为负数)。经营活动现金流入量和流出量分别比上年增长了37.96%和34.14%,增长额分别为135 059万元和122 027万元。经营活动现金流入量的增

加主要是因为销售商品、提供劳务收到的现金增加了136 085万元,增长率为38.36%%。

经营活动现金流出量的增加主要是购买商品、接受劳务支付的现金,增加了101 089万元,

尽管增长率低于支付其他与经营活动有关的现金的增长率196.27%,但是应看到后者的基

数较小,其增长额哪怕是微小变动都会引起增长幅度的较大幅度变化,它的变动额15 796

万元只占购买商品、接受劳务支付现金变动额的15.63%左右。

投资活动现金净流量较上年增加10 509万元。投资活动现金流入较上年减少了1 600

万元,降幅达40.22%%,究其原因是由于本年取得投资收益收到的现金小于上公司,上

年取得投资收益收到的现金为3 919万元,而今年只有2 253万元,这是由于公司为投资

支付的现金的减少幅度达67.33%,金额减少14 219万元。投资活动现金流出方面,本年

的投资额也大幅下降,由去年的27 862万元下降到今年的15 672万元,降幅达43.75%。

这主要是由于今年该公司为投资支付的现金的减少幅度达67.33%,金额减少14 219万元。

这说明,公司在今年的对外投资力度不如上一年,然而公司为购建固定资产、无形资产和

其他长期资产支付的现金2 085万元,较上年增长了31.17%,这些都表明公司的持续发展

能力值得肯定,具有较好的发展前景。

筹资活动产生的现金流量净额较上年增加了4 169万元,这主要是由于取得借款收到

的现金比上年增加4 750万元,加之筹资活动现金流出只有小幅变化。取得借款收到的现

金比上年增加4 750万元,表明公司本期举借了大量的短期或长期借款,也说明公司通过

银行筹集资金能力较强,也能在某种程度上代表了公司商业信用较好。

通过对以上现金流量表的三个部分的水平分析,概括得出这样的结论。该公司在2006

年取得投资收益收到的现金,及通过举借债务来回笼资金,使得在投资活动方面的投入明

显大于2007年。因而2007年经营活动的现金流的大幅增加得益于2006年一系列的投资

活动。然而在2007年,新的投资明显减少,这意味着管理层把主要精力放在维持现有资

产的良好运营上;在融资方面,取得借款收到的现金较去年增长了32.20%,并增加了偿

付股利和利息等的金额。

(4)现金流量表结构分析,及公司运营状况的评价

①编制现金流入结构分析表

现金流入结构分析表

单位:万元

项目金额

结构百分比

以现金流入小

计为合计数

以现金总流

入为合计数

一、经营活动产生的现金流入

销售商品、提供劳务收到的现金490 811 99.9994% 95.73% 收到的税费返还

收到其他与经营活动有关的现金 3 0.0006% 0.001% 经营活动现金流入小计490 814 100% 95.731% 二、投资活动产生的现金流量入

收回投资收到的现金

取得投资收益收到的现金 2 253 94.74% 0.44%

处置固定资产、无形资产和其他长期资产收回的现金净额125

5.26% 0.02%

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计 2 378 100% 0.46% 三、筹资活动产生的现金流量

吸收投资收到的现金

其中:子公司吸收少数股东投资收到的现金

取得借款收到的现金19 500 100% 3.809% 收到其他与筹资活动有关的现金

筹资活动现金流入小计19 500 100% 3.809% 四、现金流入合计512 692 100%

②现金流入结构分析评价

从上表可以看出,2007年该公司的主要现金流来自于经营活动和融资活动,分别占总现金流入的95.73%和3.809%。由此可见,尽管在水平分析中得出公司2007年融资金额大幅上升,但是其在现金流入中的比例依然不高。绝大多数的现金流入来源于经营活动,且其中的99.9994%来源于销售商品、提供劳务收到的现金,这说明,公司的主营业务发展相当强劲,为公司带来良好的回报。虽然投资活动取得的现金流入只占现金总流入的0.46%,但它的获得主要是由于投资收益,而不是依靠大量的投资收回来实现的。筹资活动中,取得借款收到的现金占筹资活动总现金流入的100%,说明公司主要通过借款来满足公司发展的需要。

③编制现金流出结构分析表

现金流出结构分析表

单位:万元

项目金额

结构百分比

以现金流出小

计为合计数

以现金总流

出为合计数

一、经营活动产生的现金流出

购买商品、接受劳务支付的现金436 825 91.11% 85.18% 支付给职工以及为职工支付的现金9 236 1.93% 1.80% 支付的各项税费9 547 1.99% 1.86% 支付其他与经营活动有关的现金23 844 4.97% 4.65% 经营活动现金流出小计479 452 100% 93.49% 二、投资活动产生的现金流量出

购建固定资产、无形资产和其他长期资产支付的现金8 774 55.99% 1.71% 投资支付的现金 6 898 44.01% 1.35% 取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计15 672 100% 3.06% 三、筹资活动产生的现金流出

偿还债务支付的现金12 500 70.52% 2.44% 分配股利、利润或者偿付利息支付的现金 5 225 29.48% 1.01% 其中:子公司支付给少数股东的股利,利润

支付其他与筹资活动有关的现金

筹资活动现金流出小计17 725 100% 3.45% 四、现金流出合计512 849 100%

④现金流出结构分析评价

与现金流入相对应,2007年该公司现金流出中经营活动现金流出、投资活动现金流出及筹资活动现金流出各占总流出的93.49%、3.06%及 3.45%。其中经营活动总流出中有85.18%用于日常生产经营,这一比例与经营活动所获得的现金流是相配比的。而筹资活动现金支出的原因在于,公司偿还了部分债务,这部分用现金偿还的债务占到了筹资活动总现金流出的70.52%。投资活动现金流出占总现金支出的3.45%,主要是用于固定资产的购置与投资支付的现金。

(4)现金流量表的项目分析,并结合企业的生命周期理论进行相关评价

①经营活动现金流量分析

从现金流量表水平分析表可以看出,2007年度该公司的经营活动产生的现金流量净额是正的,并且大大超过了2006年度的经营活动现金流量净额,是2006年度经营活动现金流量净额的-780.36%(06年经营活动现金流量净额为负数)。结合报表的其他部分,可知该公司2006年进行了大规模的投资,不出意外的2007年的净利润将超过了2006年的净利润,由此可以判定,该股份有限公司已经进入了稳定发展期,其经营活动产生的现金流量大于零并且在弥补非付现成本后仍有剩余,处于一种良好的运转状态,能够为公司的未

来发展提供较多的资金。

② 投资活动现金流量分析

从现金流量表水平分析表可以看出, 2006年度和2007年度该公司都进行了大规模的投资活动,并且在2007年度公司的对外投资力度大幅下降但对内投资力度却有着31.17%的增长,2007年投资活动现金流入量是2006年度的59.78%,2007年投资活动现金流出量是2006年度的56.25%,2007年投资活动的现金流量净额是2006年的55.66%。结合经营活动现金流量的分析结果,可以判断,该公司的“投资活动现金流量为负”缘于公司在该领域的进一步扩张,属于公司发展和扩张中的正常现象,而不是由于投资活动的亏损所致。进一步结合经营活动现金流量的信息,公司的投资活动产生了良好的效果,该公司处于一个良好的运行状态。

③ 筹资活动现金流量分析

从现金流量表水平分析表可以看出,2006年度筹资活动产生的现金流量净额为负,而2007年度该公司筹资活动产生的现金流量净额为正达到 1 775万元,较上年增长了-174.14%(由于2006年筹资活动产生的现金流量净额为负值),,这主要是由于取得借款收到的现金比上年增加4 750万元,加之筹资活动现金流出只有小幅变化,才会有这么高比例的增长。结合经营活动现金流量及投资活动现金流量分析,筹资活动产生的现金流量净额为正,表明在公司的成长期,内部资金不足以满足大规模的投资,需要从外部筹集资金,表明公司处于稳步成长阶段。

同时,公司的短期借款、长期应付款和专项应付款都有大幅度增加,其中短期借款增加了13 700万元,增幅35.58%;长期应付款增加976万元,增幅100%;专项应付款增加3 685万元,增幅达到4335.29%。SYJS 公司能够筹集到规模巨大资金并且取得了国家(政府)作为所有者投入的具有专项或特定用途的拨款,这些都说明,该公司很具有发展潜力,其“筹资活动现金流量大于零”是公司发展与扩张过程中的正常现象。

④ 企业的生命周期分析

通过对以上经营活动现金流量分析、投资活动现金流量分析及筹资活动现金流量分析,我们可知该公司的财务特征为:

a ,经营活动产生的现金流量在不断增加,但现金节余不大,从06年的负值变为正值;

b ,设备投资继续进行,但相对于前阶段小幅增加,投资活动的现金净流量继续出现负值;

c ,筹资活动产生的现金净流量由上年的负值转换了正值,但总的来说该公司对筹资活动产生的现金流量的依赖性大为降低。

以上财务特征表明该公司正处于生命周期的成长期。

第六章

五、计算分析题答案

1.

总资产报酬率=

2

/)220180(2

30++×100%=16%

总资产周转率=150÷200=0.75(次)

销售净利率=150

%30130)

(-?×100%=14%

2. 权益乘数=

2000

106011-

=2.13

销售净利率=3000

136

×100%=4.5%

成本费用利润率=

306

3000203

-×100%=7.5%

净资产收益率=

2

88010602000136

÷+-)(×100%=14.95%

每股收益=

400

136

=0.34 市盈率=

34.08

.6=20 市净率=

400

1060

20008.6-=2.89

3.

每股收益=4500

3150

=0.7

市盈率=

7.05

.10=15 每股股利=

45001800

=0.4 股利发放率=

3150

1800

=0.57

六、综合题答案 (1)净资产收益率=

2

4000

3500500+×100%=13.3%

总资产净利率=2

)

100008000(500

+×100%=5.6%

销售净利率=

20000

500

×100%=2.5%

总资产周转率=

2

)

100008000(20000

+=2.22

权益乘数=2

)

40003500(2100008000++)

(=2.4

(2)净资产与上述各项指标之间的关系:

净资产收益率=销售净利率×总资产周转率×权益乘数 代入数据:0.025×2.222×2.4=0.133

因此,代入本题数据验证了上述公式的成立。

第七章

五、计算分析题答案

1.

上年:

流动资产周转率=

300000210000

=0.7

存货周转率=150000

210000

=1.4

本年:

流动资产周转率=450000360000

=0.8

存货周转率=180000

360000

=2

2.

06年:

固定资产周转率=78007600

=0.97(次) 固定资产周转天数=97

.0365

=376.3(天)

07年

固定资产周转率=

8000

8900

=1.1125(次) 固定资产周转天数=1125

.1365

=328.09(天)

分析:

从表中列示的数据计算得知,该公司2007年平均固定资产比上年增加2.56%;但营业收入大幅上升了17.11%,其增长速度远远超过平均固定资产的增长速度,使得2007年固定资产周转率比2006年增加了0.4125次,上升了42.5%,固定资产周转天数比上年减少48.21天,下降了39.53%,说明公司固定资产的利用效率有所提高。 3.

上年:

全部资产周转率=全部资产平均余额上年营业收入净额 =2760

6900

=2.5

流动资产周转率=

流动资产平均余额上年营业收入净额=1104

6900

=6.25

资产结构=总资产流动资产=2760

1104

=0.4

本年:

全部资产周转率=全部资产平均余额本年营业收入净额 =2940

7938

=2.7

流动资产周转率=流动资产平均余额

本年营业收入净额

=7938÷1323=6

资产结构=总资产流动资产=2940

1323

=0.45

六、

(1)2007年速动比率=

流动负债速动资产=300360

630 =0.9

资产负债率=资产总额负债总额=1400700

=0.5

权益乘数=权益总额资产总额=7001400

=2

(2)总资产周转率=总资产平均余额年营业收入07=1400840

=0.6

主营业务净利率=营业收入净利润=840

6

.117=0.14

净资产收益率=(销售)净利率×总资产周转率×权益乘数=0.14×0.6×2=0.168 (3)净资产收益率可以分解成这三个指标,所以受这三个指标的影响。

销售净利率是反映企业营业盈利能力的一个非常重要的财务比率,它的升高会引起净资产收益率的升高

总资产周转率是反映企业营运能力的一个非常重要的财务比率,它的升高会引起净资产收益率的升高

权益乘数既是反映企业偿债能力的指标,也反映了企业筹资活动的结果,它的升高会引起净资产收益率的升高

净资产收益率=主营业务净利率×总资产周转率×权益乘数

06年净资产收益率=16%×0.5×2.2=17.6% ① 第一次替代 = 14%×0.5×2.2=15.4% ② 第二次替代 =14%×0.6×2.2=18.48% ③ 第三次替代 =14%×0.6×2=16.8% ④

②-①=15.4%-17.6%=-2.2% 主营业务净利率下降的影响 ③-②=18.48%-15.4%=3.08% 总资产周转率上升的影响 ④-③=16.8%-18.48%=-1.68% 权益乘数下降的影响 ①-④=17.6%-16.8%=0.8% 总影响

该公司07年主营业务净利率和权益乘数的下降使得总资产周转率上升为ROE 带来的积极影响减少。

第八章

五、

1.流动比率=

流动负债流动资产=200400

=2

速动比率=流动负债速动资产=200

90

400-=1.55

2.按一年360天计算

应收账款周转率=应收账款平均余额营业收入净额=40/3601500000

=166666.67

速动比率=流动负债

67

.166666150000+=2

所以,流动负债=158333.34 流动资产=流动负债*3=475000

总资产=固定资产+流动资产=475000+425250=900250

资产净利率=总资产净利率=900250

75000

=0.0833

3 (1)

速动资产期初数=流动负债*0.8=1600 所以,流动资产期初数=1600+2400=4000

流动资产的期末数=流动负债期末数*1.8=5400

(2)本期营业收入总额=总资产周转次数*12000=1.5*12000=18000

(3)流动资产平均余额=

2期末期初+=25400

4000+=4700

流动资产周转次数=4700

18000

=3.83

六

(1)07年年末流动比率=

流动负债流动资产=150

315

=2.1

速动比率=

流动负债速动资产=150

144

315-=1.14

资产负债率=

资产负债=700

350

=0.5

权益乘数=所有者权益资产=350

700

=2

(2)总资产周转率=

700350

=0.5 销售利润率=营业收入利润=350

63

×100%=18%

净资产收益率=总资产周转率*销售利润率*权益乘数 =0.5*2*0.18 =0.18

初一语文趣味知识竞赛题

初一语文趣味知识竞赛题 一、填空 1、用动物名称填成语7分 _____争_____斗_____歌_____舞杯弓_____影声誉_____起 _____死_____悲_____ _____为奸_____丝_____迹 _____ _____不宁 2、今年是“鸡年”,请写出含“鸡”字的成语5个。5分 3、写出下列“叫”的同义词5分 狮_____ 犬_____ 猿_____ 狼_____ 虎______ 羊 ______ 猫______ 牛_____ 鸡_____ 龙_____ 4、你能写出下面十个所以“然”吗?5分 1.()然而止2.()然不屈3.()然四顾 4.()然若失5.()然而立6.()然拒绝 7.()然无声8.()然长逝9.()然于心 10 ( ) 然不同 5、你能填出下列句子中的敬辞与谦辞吗? 6分 中国是历史悠久的礼仪之邦,中华民族是有着高度精神文明的民族,在漫长的历史中,汉语里形成了为数众多的敬辞与谦辞.这些敬辞与谦辞至今仍被广泛地应用着.在同别人打交道时使用这些词可以体现一个人的修养和文明程度.请你填出下列句子中的敬辞与谦辞. 初次见面说( ) 好久不见说( ) 请人批评说( ) 求人原谅说( ) 求人帮忙说( ) 求给方便说( ) 麻烦别人说( ) 向人祝贺说( ) 求人看稿说( ) 求人解答说( ) 求人指点说( ) 托人办事说( ) 6、你能挑出下列词语中的错别字吗? 8分 迫不急待( ) 不容制疑( ) 一迭照片( ) 感恩带德( ) 唇枪舌箭( ) 五彩班烂( ) 天然屏帐( ) 黄梁美梦( ) 情绪渲泄( ) 不了了置( ) 频临崩溃( ) 深刻印像( ) 忧心冲冲( ) 穿流不息( ) 壮严时刻( ) 摇拽不定( ) 7、成语接龙5分 明哲保身__________ ____________ __________ ___________ ____________ 8、古人科举考试第一名叫__________,第二名叫_________,第三名_________。 古人称男子二十岁为_______之年,三十岁为_______之年,五十岁为_________之年, 六十岁为________之年,七十岁为_________之年,一百岁为_________之年。

财务报表分析考试试题及标准答案

财务报表分析考试试题及标准答案 单选题 1.()指在公司经营周期内并未被更新的资产。回答:正确 1 A 固定资产 2 B 流动资产 3 C 股东权益 4 D 净资产 2.各种累积债务属于()。回答:正确 5 A 长期负债 6 B 流动负债 7 C 长期资本 8 D 股东权益 3.()属于非现金费用。回答:正确 9 A 材料购买款 10 B 利息费用 11 C 折旧 12 D 工资 4.财务管理从本质上而言是对()的管理。回答:正确 13 A 资产负债表和损益表 14 B 企业资源 15 C 现金流量表 16 D 公司资产结构、公司赢利能力及资产流动性三个基本方面5. ()是财务管理中最核心、最关键的术语。回答:正确 17 A 内部资金 18 B 流动资金需求 19 C 净利润 20 D 公司经营现金流量 6.现金流量表在企业决策中用于:正确答案 21 A 揭示企业的财务风险 22 B 指出企业的净利润是如何获得的 23C报告现金的来源与运用 24 D 以上都对

7.下列属于企业无形资产的是:回答:正确 25 A 土地 26 B 建筑 27 C 专利权 28 D 以上都对 8.()是指公司在提供长期资产之后流入公司经营周期内的可利用资金回答:正确 29 A 流动资金供给 30 B 流动资金需求 31 C 投资收入 32 D 利息 9.对资产负债表评价不正确的是()回答:正确 33 A 资产流动性是公司(长期)战略和(短期)经营政策所带来的结果 34 B 资产负债表基础公式表明流动资金的重要性不在于其本身数量的多少 35 C 一家拥有较高流动资金供给的公司不会陷入财务危机 36 D 流动资金供给与流动资金需求之间的关系经常是动态发展的 10.以财务为中心的会计方法强调()的原则回答:正确 37 A 权责发生制 38 B 现金至上 39 C 持续经营假定 40 D 货币计量 11.()是公司最为基本的一项报表回答:正确 41 A 利润表 42 B 损益表 43 C 现金流量表 44 D 资产负债表 12.反映公司经营过程中出现金流动状况的财务报告,就称为()回答:正确 45 A 利润表 46 B 损益表 47 C 现金流量表 48 D 资产负债表 13.流动资金供给与流动资金需求之间的差额就反映出公司的()回答:正确 49 A 融资 50 B 净现金流量 51 C 利润

财务报表分析习题及答案

一、单项选择题 1. 投资人最关心的财务信息是( A. 总资产收益率 B. 销售利润率c. 净资产收益率 D. 流动比率 2. 资产是指()的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企 业带来经济利益。 A. 过去 B. 现在 C. 将来 D. 以上都不对 3. 当流动比率小于1 时,赊购原材料将会()。 A. 增大流动比率 B. 降低流动比率 c.降低营运资金 D. 增加营运资金 4. 市净率指标的计算不涉及的参数是( A. 年末普通股数 B. 年末普通股权益 c. 年末普通股股本 D. 每股市价 5. 我国确定现金流量表为对外会计报表的主表之一的时间是( A.1992 年 B.1993 c.1998 D.1999 6. 所有者权益变动表是反映企业在某特定期间内有关的各组成项目增减变动情况的报表。 A. 资产 B. 负债 c. 所有者权益 D. 以上都是 7. 影响权益乘数高低的主要指标是( A. 成本费用率 B. 资产负债率 c. 资产周转率 D. 销售净利率 8.2001 年起,中国证监会开始实行“退市制度”,)亏损的上市公司,其股票 将暂停交易。 A. 两年 B. 三年 c. 四年 D. 以上都不对 9. 利用虚拟资产虚增利润的共同特点是()。 A. 少记虚拟资产,少摊成本费用 B. 多记虚拟资产,少摊成本费用 c. 少记虚拟资产,多摊成本费用 D. 多记虚拟资产,多摊成本费用 10.财务状况粉饰的具体表现形式包括:高估资产、低估负债和() 。 A. 或有资产c.推迟确认收入 B. 或有负债 D .提前结转成本

叮叮小文库11. 所有者权益主要分为两部分,一部分是投资者投入的资本,另一部分是生产过程中资本 积累形成的()。 A. 资本公积 B. 留存利润 C. 营业利润 D. 利润总额 12. 采用共同比财务报告进行比较分析的主要优点是()。 A. 计算容易 B. 可用百分比表示 C.可用于纵向比较 D. 能显示各个项目的相对性,能用于不同时 期相同项目的比较分析充 13. 下列报表项目中不属于资产负债表的“资产”项目的是( A.货币资金 B. 交易性金融资产 C.其他应收款 D. 应付利息 14.计算应收账款周转率时,“平均应收账款”是指 A.未扣除坏账准备的应收账款金额 B. 扣除坏账准备后的应收账款净额 C. “应收账款”账户的净额 D. “应收账款”和“坏账准备”账户余额之 间的差额 15.会计基本恒等式是指()。 A.资产=权益 B. 资产=负债+所有者权益 C.收入一费用=利润 D. 资产+费用=负债+所有者权益+收入 16. 有形净值率中的“有形净值”是指( A.有形资产总额 B. 所有者权益 C.固定资产净额 D. 所有者权益扣除无形资产 17. 某企业全部资本为500万元,则企业获利40万元,其中借入资本300万元,利率10% 此时,举债经营对投资者( A.有利 B.不利 C. 无变化 D.无法确定 18.编制共同比结构利润表,作为总体的项目是()。 A.营业收入 B.营业利润 C. 利润总额 D.净利润 19.每股现金流量主要衡量()。 A.偿债能力 B. 支付能力 C. 获利能力 D. 财务质量 20.资本收益率是企业一定时期()与平均资本的比率, 反映企业实际获得投资额的回 报水平。 A.营业利润 B. 利润总额 C. 净利润 D. 以上都不是

财务报表分析习题答案

财务报表分析 一、单项选择题 1.下列有关财务管理的目标表述正确的有()。 A.财务管理强调股东财富最大化会忽视其他利益相关者的利益 B.企业在追求自己的目标时,会产生社会收益,因此企业目标和社会目标是一致的C.财务管理的目标和企业的目标是一致的 D.企业只要依法经营就会从事有利于社会的事情 【答案】C 【解析】A 项,强调股东财富最大化,并非不考虑其他利益相关者的利益,只有满足了其他方的利益,股东利益才会实现;B 项,企业目标与社会目标有一致的地方,但也有不一致的地方,比如企业为获利可能会生产伪劣产品;D 项,法律不可能会解决所有的问题,企业有可能会在合法的情况下从事不利于社会的事情。 2.每股利润最大化相对于利润最大化作为财务管理目标,其优点是()。 A.考虑了资金的时间价值 B.考虑了风险价值 C.反映了投资效率 D.反映了投入资本与收益的对比关系 【答案】D 【解析】因为每股利润等于税后净利与股数之比,是相对数指标,所以每股利润最大化比利润最大化的优点在于它反映了创造利润与投入资本的关系。 3.某企业原流动比率大于 1,速动比率小于 1,现以银行存款支付以前的应付账款,则企业的()。 A.流动比率下降 B.速动比率下降 C.两种比率均不变 D.两种比率均提高 【答案】B 【解析】以银行存款支付以前的应付账款则流动比率和速动比率的分子和分母都同时减少了相同的数目,可知流动比率会上升,速动比率会下降。 4.以下资产负债表项目中,哪一项不属于非流动资产?() A.应收股利 B.可供出售金融资产 C.商誉 D.递延所得税资产 【答案】A 【解析】非流动性资产是指不能在 1 年或者超过 1 年的一个营业周期内变现或者耗用的资产。非流动资产一般包括:可供出售金融资产、持有至到期投资、长期应收款、长期股权投资、投资性房地产、固定资产、在建工程、累计折旧、工程物资、固定资产清理、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产等。

趣味生物知识竞赛题库

趣味生物知识竞赛题库 1鸟类中最小的是( D )A麻雀B金丝雀C云雀D蜂鸟 2、辛弃疾的词中写到“稻花香里说丰年,听取蛙声一片”,这里的蛙声实际上是指A A .雄蛙的鸣叫 B .雌蛙的鸣叫 C .雌蛙和雄蛙的鸣叫 D .蝌蚪的鸣叫 3、世界上最大的熊是(B ),有3米多长,750-800千克. A. 黑熊 B.棕熊 C.树袋熊 4、鱼儿在一天中的什么时候最容易因缺氧窒息而翻塘?(A) A. 早晨 B.中午 C.傍晚 5、为了繁殖具优良性状的果树,可以使用的方法是( C ) A、分裂生殖的方法 B、出芽生殖的方法 C、营养生殖的方法 6、玉米受潮后产生的致癌物质是(A ) A黄曲霉毒素B肉毒素C青霉素D红霉素 7、参观菊花展后,郝思同学对一盆开有多种颜色的塔菊啧啧称奇,你知道园艺师是如何让一棵菊花开出多种颜色的花吗?( A ) A ?嫁接 B ?无土栽培 C ?扦插 D ?压条 8、胃位于身体什么部位(C) A.胸腔 B.下腹部 C.腹部左上方 D.腹部正中 9、肺位于身体什么部位(A) A.位于胸腔,分左右两页 B.在左胸 C.在右胸 D.位于腹腔 10、肝脏位于身体什么部位(A ) A.腹腔内右上方 B.腹腔内左上方 C.腹正中 D.腹腔右下方 11、人类全身上下最强韧有力的肌肉是什么?C A.胸肌B?腹肌C.舌头 D.肱二头肌 12、人体最大的器官是什么?B A.肠 B.皮肤 C.肾脏 D.肝脏 13、人体含水量百分比最高的器官是:A A.眼球 B.胃 C. 口腔 D.鼻腔 14、人体最大的解毒器官是(C ) 胃B肾脏C肝脏D脾脏 15、正常情况下,人体血液中红细胞可存活多少天(C ) A. 10 B. 60 C. 120 D.1 年 16、健康成年人一次失血多少毫升会危及生命(C ) A. 400左右 B.800左右 C.1200以上 D.2000以上 17、“人妖”是泰国的特色旅游之一。在泰国,法律规定“人妖”的性别为男性,是通过药 物催促,手术辅之,生理机能戕残而成。这里的“药物”主要指的是( A ) A.雌激素 B.雄激素 C.神经递质 D.生长激素 18、人在发烧时食欲较差,其病理是:(C ) A、胃不能及时排空 B、摄入的食物未能被消化 C、消化酶活性受影响 D、完全抑制了消化酶的分泌 19、严重缺氧的病人输氧时,要在纯氧中混入5%的CO2,目的是什么?C

财务报表分析试题及标准答案

财务报表分析-0083 客观题 单选题(共20题,共60分) 1. 在资产负债表中,为了保证生产和销售的连续性而投资的资产项目是(B) A 货币资金 B 存货 C 长期股权投资 D 固定资产 2. 下列关于营运资金周转率的表述错误的是(B) A 营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入 B 营运资金周转率越高越好,说明营运资金的运用效果越显著 C 若营运资金周转率过低,表明营运资金不能有效发挥其效率 D 分析营运资金周转率的时候,要在综合考虑多种因素的基础上,决定企业的营运资金数量 3. 下列表述中,关于“资产负债表结构分析”的理解不正确的是(A) A 资产负债表结构分析主要用于对报表结构的解析,以反映企业经营利润的状况 B 资产负债表结构分析通常采用的方法是将企业的资产负债表转化为结构百分比形式的资产负债表 C 通过资产负债表的结构分析,可以揭示企业资产运营和资金筹集情况 D 资产负债表的结构分析也应结合报表中各项目的绝对数额 4. 下列项目中不属于投资活动产生的现金流量是(D) A 购置设备支付的现金 B 取得投资收益收到的现金 C 处置无形资产收到的现金 D 发行债券收到的现金 5. 下列不属于财务报表分析对象的是(D) A 筹资活动 B 经营活动 C 投资活动 D 管理活动 6. 下列项目中,不属于现金收益比率的是(D) A 每元销售现金净流入 B 每股经营现金流量 C 全部资产现金回收率 D 经营收益指数 7. 下列各项中属于投资活动产生的现金流量是(B) A 购买商品、接受劳务支付的现金 B 取得子公司及其他营业单位支付的现金 C 吸收投资收到的现金 D 收到的利息、手续费及佣金 8. 杜邦分析体系中的基本指标不包括(D) A 总资产周转率 B 销售净利率 C 资产负债率 D 流动比率 9. 关于利息费用保障倍数的局限性,下列各种理解中错误的是(D) A 该指标是从利润额与固定性利息支出之间的比例关系来衡量企业的偿债能力的

财务报表分析试题及标准答案DOC

财务报表分析试题及答案 《财务报表分析》试卷 一、单项选择题(15分) 1、财务报表分中,投资人是指(D )。 A社会公众 B 金融机构 C 优先股东 D 普通股东 2、流动资产和流动负债的比值被称为( A)。 A流动比率 B 速动比率 C营运比率D资产负债比率 3、当法定盈余公积达到注册资本的(D )时,可以不再计提.。 A5% B10%C25% D50% 4、用于偿还流动负债的流动资产指(C )。 A存出投资款B回收期在一年以上的应收款项 C现金D存出银行汇票存款 5.减少企业流动资产变现能力的因素是( B)。 A取得商业承兑汇票B未决诉讼、仲裁形成的或有负债 C有可动用的银行贷款指标D长期投资到期收回 6、可以分析评价长期偿债能力的指标是( )。. A存货周转率 B流动比率 C保守速动比率 D固定支出偿付倍数 7、要想取得财务杠杆效应,应当使全部资本利润率()借款利息率。 A大于 B小于 C等于 D无关系 8、计算应收账款周转率时应使用的收入指标是( )。 A主营业务收入 B赊销净额 C销售收入 D营业利润 9.当销售利润率一定时,投资报酬率的高低直接取决于( )。 A销售收入的多少B营业利润的高低 C投资收益的大小 D资产周转率的快慢 10.销售毛利率=1-( )。 A变动成本率 B销售成本率 C成本费用率 D销售利润率 11.投资报酬分析的最主要分析主体是()。 A短期债权人 B长期债权人 C上级主管部门 D企业所有者。 12.在企业编制的会计报表中,反映财务状况变动的报表是( )。 A现金流量表B资产负债表 C利润表D股东权益变动表 13.确定现金流量的计价基础是( )。 A全责发生制 B应收应付制 C收入费用配比制D收付实现制 14.当现金流量适合比率()时,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要。A大于1 B小于1 C等于1 D接近1 15.通货膨胀环境下,一般采用( )能够较为精确的计量收益。

趣味知识竞赛题库

趣味知识竞赛题库

目录第一篇历史典故 第二篇动物植物 第三篇天文地理 第四篇生理健康 第五篇体育运动 第六篇风俗旅游 第七篇经济政治 第八篇法律法规 第九篇语言文字 第十篇文学艺术 第十一篇社区科学 第十二篇绿色环保 第十三篇生活常识

第一篇 历史典故 判断 1.红玫瑰象征爱情,与希腊神话中的爱神有关。………………………………对 2.宋代的代表性刑罚是刺配。……………………………………………………对 3.“曾剃头”指曾国藩。…………………………………………………………对 4.美国负责外交的行政部门是外交部。………………………………错(国务院) 5.脱帽礼和举手礼源于战时,表示友好。………………………………………对 6.我国最早的佛寺是洛阳白马寺。………………………………………………对 7.“喝墨水”源于在考试时对“成绩滥劣”要罚喝墨水。……………………对 8.“鹊桥”有时候也被称为“蓝桥”。…………错(魂断蓝桥:夫妻关系破裂) 9.“庵”里原来住的是尼姑。……………………………错(圆形的草屋/书斋) 10.“香港”名称中有一个“香”字,说明其由来与香料有关。………………对 11.传说罗汉钱里含有真金,确实有这么一回事。………………………………对 12.“宣纸”产于安徽宣州。…………错(宣纸产于安徽泾县,集中于宣州销售) 13.宋体字是宋太宗赵光义创造的。………………………………………错(秦桧) 14.自由女神像是法国为纪念美国独立100周年(1876年)而送给美国的礼 物。…………………………………………………对 15.从中国革命史看,中国工农红军有一、二、四方面军,没有第三方面军。对 选择 二选一 1.“一窝蜂”这个词源于 B A.马蜂窝 B.一个人的绰号 2.谁下令建造了凯旋门? A A 法国的拿破仑 B 戴高乐为庆祝第二次世界大战打败纳粹德国而下令修建 3.蹦极从什么时候开始的 A A 是南太平洋的瓦努阿图部落用来证明男孩成人的仪式,后来就慢慢发展成了蹦极 B 是澳大利亚的年轻人用来证明勇气的。因为有趣而开始,后来就变成了一项运动 4.“黄花闺女”专指待嫁女子,“黄花”指 B A 一种黄颜色的花 B 古时女子用黄纸剪成的装饰 5.美味的糕点叫“点心”,“点心”的称呼来自 A A “点点心意”这个含义 B 很多糕点都是心形的 6.两家结亲,我们常说他们结成了“秦晋之好”,“秦晋”原指 A A 秦国和晋国 B 姓秦和姓晋的两个人 7.金字塔和狮身人面像哪个更古老? A A 狮身人面像 B 金字塔

财务报表分析习题及答案最新版

一、单项选择题 1.投资人最关心的财务信息是()。 A.总资产收益率 B.销售利润率 C.净资产收益率 D.流动比率 2. 资产是指()的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企 业带来经济利益。 A.过去 B.现在 C.将来 D.以上都不对 3.当流动比率小于1时,赊购原材料将会()。 A.增大流动比率 B.降低流动比率 C.降低营运资金 D.增加营运资金 4.市净率指标的计算不涉及的参数是()。 A.年末普通股数 B.年末普通股权益 C.年末普通股股本 D.每股市价 5.我国确定现金流量表为对外会计报表的主表之一的时间是()。 A.1992年 B.1993年 C.1998年 D.1999年 6.所有者权益变动表是反映企业在某特定期间内有关()的各组成项目增减变动情况的报表。 A.资产 B.负债 C.所有者权益 D.以上都是 7.影响权益乘数高低的主要指标是()。 A.成本费用率 B.资产负债率 C.资产周转率 D.销售净利率 8.2001年起,中国证监会开始实行“退市制度”,连续()亏损的上市公司,其股票将暂停交易。 A.两年 B.三年 C.四年 D. 以上都不对 9. 利用虚拟资产虚增利润的共同特点是()。 A.少记虚拟资产,少摊成本费用 B.多记虚拟资产,少摊成本费用 C.少记虚拟资产,多摊成本费用 D.多记虚拟资产,多摊成本费用 10.财务状况粉饰的具体表现形式包括:高估资产、低估负债和()。 A.或有资产 B.或有负债 C.推迟确认收入 D.提前结转成本

11.所有者权益主要分为两部分,一部分是投资者投入的资本,另一部分是生产过程中资本积累形成的()。 A.资本公积 B.留存利润 C.营业利润 D.利润总额 12.采用共同比财务报告进行比较分析的主要优点是()。 A.计算容易 B.可用百分比表示 C.可用于纵向比较 D.能显示各个项目的相对性,能用于不同时期相同项目的比较分析充 13.下列报表项目中不属于资产负债表的“资产”项目的是()。 A.货币资金 B.交易性金融资产 C.其他应收款 D.应付利息 14.计算应收账款周转率时,“平均应收账款”是指()。 A.未扣除坏账准备的应收账款金额 B.扣除坏账准备后的应收账款净额 C.“应收账款”账户的净额 D.“应收账款”和“坏账准备”账户余额之 间的差额 15. 会计基本恒等式是指()。 A. 资产=权益 B.资产=负债+所有者权益 C.收入—费用=利润 D.资产+费用=负债+所有者权益+收入 16. 有形净值率中的“有形净值”是指()。 A.有形资产总额 B.所有者权益 C.固定资产净额 D.所有者权益扣除无形资产 17. 某企业全部资本为500万元,则企业获利40万元,其中借入资本300万元,利率10%。 此时,举债经营对投资者()。 A.有利 B.不利 C.无变化 D.无法确定 18.编制共同比结构利润表,作为总体的项目是()。 A.营业收入 B.营业利润 C.利润总额 D.净利润 19. 每股现金流量主要衡量()。 A.偿债能力 B.支付能力 C. 获利能力 D.财务质量 20. 资本收益率是企业一定时期()与平均资本的比率,反映企业实际获得投资额的回 报水平。 A.营业利润 B.利润总额 C.净利润 D.以上都不是

2021年大学生趣味国学知识竞赛试题库精选50题及答案(精华版)

2021年大学生趣味国学知识竞赛试题库精选50 题及答案(精华版) 1、以下两位谁曾经中过状元?(B) A、范仲淹B) B、文天祥 2、俗语说“化干戈为玉帛”,干戈都是兵器,其中哪个指的是防御武器?(A) A、干 B、戈 3、《霸王别姬》是京剧中的名段,“虞姬”这一角色在京剧中属于: (B) A、花旦 B、青衣 4、《尚书》中的“尚”是什么意思?(A) A、上古 B、崇尚 C、 官名 5、“勿以恶小而为之,勿以善小而不为”语出《三国志》,这是谁说的?(C) A、诸葛亮 B、曹操 C、刘备 D、周瑜 6、如果在华佗去世后不及,曹操还想寻找一位名医为自己治病,他可以找下列的哪一位?(D) A、扁鹊 B、孙思邈 C、李时珍 D、张仲景 7、在我国风俗中,常常避讳73和84这两个岁数,因为这是两位历

史人物去世的年龄,他们是:(A) A、孔子和孟子 B、老子和庄子 C、汉高祖和汉武帝 D、周武王和周文王 8、“一问三不知”出自《左传》,说的是哪“三不知”?(B) A、天文、地理、文学 B、事情的开始、经过、结果 C、孔子、孟子、老子 D、自己的姓名、籍贯、生辰八字 9、“不以物喜,不以己悲”出自哪篇目哪篇古文?)(B) A、《醉翁亭记》 B、《岳阳楼记》 10、“水则载舟,水则覆舟”是谁的名言?(B) A、老子 B、荀子 11、篆刻分为阴文印和阳文印,北京奥运会徽“中国印”是:(A)A、 阴文印B、阳文印 12、向别人介绍自己的弟弟妹妹应该用下面哪种称谓?(B) A、家弟家妹 B、舍弟舍妹 、息弟息妹 13、“揭竿为旗,斩木为兵”形容的是哪一场起义?(B) A、赤眉起义、陈胜吴广起义 B、绿林起义 、黄巾起义 14、下面哪位诗人是“初唐四杰”之一?(B) A、王维 B、王勃 15、古代战争中指挥军队撤退时要敲击:(B)

财务报表分析试题及答案

财务报表分析(一)--综合测评 题目 一 二 三 四 五 六 七 分数 得分 一、单选题(每题1分,共35分) 1.甲公司和乙公司同为A集团的子公司,2007年6月1日,甲公司以银行存款取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元。若甲公司支付银行存款720万元。则相关会计处理为:() A.借:长期股权投资800 贷:银行存款 720 资本公积—资本溢价 80 B.借:长期股权投资1000 贷:银行存款 720 资本公积—资本溢价 280 C.借:长期股权投资800 贷:银行存款 720 盈余公积—资本溢价 80 D.借:长期债权投资800 贷:银行存款 720 资本公积—资本溢价80 2.股东和潜在投资者通过财务分析主要关注() A.发展能力 B.偿债能力 C.营运能力 D.未来的盈利能力3.财务分析的基本方法中通过顺序变换各个因素的数量,来计算各个因素的变动对总的经济指标的影响程度的一种方法叫() A.比较分析法 B.比率分析法 C.因素分析法 D.趋势分析法 4.A公司为建造厂房于2007年7月1日从银行借入2000万元专门借款,借款期限为2年,年利率为6%,不考虑借款手续费。该项专门借款在银行的存款利率为年利率3%,2007年7月1日,A公司采取出包方式委托B 公司为其建造该厂房,并预付了1000万元工程款,厂房实体建造工作于当日开始。该项厂房建造工程在2007年度应予资本化的利息金额为多少() A.40 B.50 C.45 D.35 5.财务分析的目的是() A.企业相关利益主体以企业财务报告及其他经济资料为依据,结合一定的标准,运用科学的方法,对企业的财务状况进行分析。 B.通过对财务报告以及其他企业相关信息进行综合分析,得出简洁明了的分析结论,从而帮助企业相关得益人进行决策和评价。 C.企业相关利益主体以企业财务报告及其他经济资料为依据,结合一定的标准,运用科学的方法,对企业的现金流量进行分析。 D.企业相关利益主体以企业财务报告及其他经济资料为依据,结合一定的标准,运用科学的方法,对企业的经营成果进行分析。 6.()主要是指企业资产运用、循环的效率高低。 A.偿债能力分析 B.盈利能力分析 C.营运能力分析 D.发展能力分析 7.交易性金融资产持有的目的是为了近期内出售获利,所以交易性金融资产应按照()计价。 A.重置成本 B.历史成本 C.沉没成本 D.公允价值 8.在信用分析目的下进行财务分析的内容是() A.选择未来具有优良业绩和成长性的投资对象,回避投资风险 B.分析企业的偿债能力,保证在未来安全收回本金和利息 C.企业的生产能力、生产结构分析 D.内部投资项目分析 9.同一企业不同时期发生的相同或者类似的交易或者事项,应当采用一致的会计政策,不得随意变更。体现了会计信息质量的()要求。 A.重要性 B.实质重要形式 C.谨慎性 D.可比性

趣味物流知识竞赛题库

一、判断题(判断正确的打“√”,判断错误的打“×”。) (×)1.物流客户网络是指由物流企业所服务的对象组成的一个实体网络。 (×)2.从单个运输设备的运载能力上看规模效果.可以考察是否具有载运能力越小,其革柱运输成本就越低的效果。 (√)3.物流中心的结算不仅仅只是物流费用的结算,在从事代理、配送的情况下,物流中心还要替货主向收货人结算贷款等;’ (×)4.配送中心的上游是物流枢纽,下游是零售店或最终消费者。 (×)5.在网络经济时代,很多企业要构筑广域的或者全球的供应链,这就要求物流企业有更强的能力和更高的水平,这是一般生产企业不可能做到的.从这个意义来讲,必须要依靠销售企业来做这一项工作。 (×)6.库存管理工作是供应物9X的转换点,负责生产资料的接货和发货,以及物料保管工作。(√)7.采购工作是供应物流与社会物6E的衔接点,是依据生产企业生产一供应一采购计划来进行原材料外购的作业层。 (√)8.现代企业越来越专注自己的核心业务,即那些企业独自掌握的、能够为企业带来高知利润的业务,而把没有竞争力或者很平常的业务或者奉企业不擅长的业务外包出去。 (√)9.生产时由于物流问题使采购的材料不能如期到达,也许会迫使工厂停工,不期交付顾客订货而承担巨额违约金,更重要的是可能会使企业自身信誉受损,销量减甚至失去良好的顾客。(×)10.第四方物流是在第三方物流基础上的进化和发展,第三方物流比第四方物流服务的内容更多、覆盖的地区更广、技巧更复杂。 (√)11.CFR与FOB一样,仅适用于海上运输和内河运输。 (×)12.农产品是季节性收获的,但消费是在全年进行的,这就需要仓库的保管来支持市场营销活动。 (√)13.仓库选址中,算术模型寻求的是最佳的仓库数量、最佳的位置、最佳的规模,而模拟模型则试图在给定多个仓库、多个分配方案的条件下反复适用模型找出最优的网络设计方法。(×)14.按国际航运一般惯例,对托盘本身也要收取运费。 (×)15.连锁超市内的商品适宜存放在层格式货架上,以便于存取。 (×)16.在运输主干线上、物流中心距离近、当下一个物流中心恰好是上一个物流中心的合理运送区域时,适合采用吸收型物流中心这种布局形式。 (×)17.产品开发不是精益生产的内容。 (×)18.保险索赔就是具有索赔请求权的人(一般为保险人),根据保险合同的有关规定,向保险公司正式提出要求赔偿损失的申请。 (×)19.业务流程优化,不是企业信息系统战略规划的主要步骤之一。 (×)20.企业信息化的评价标准不包含技术评价。 (√)21.BOM表是MRP系统的重要输入之一。 (×)22.仓单是有价证券,这种有价证券的价值是固定不变的。 (×)23.“集成化”不是物流信息系统的主要特点之一。 (√)24.铁路零担托运时,托运货物可与其他托运货物共放一个车厢。 (×)25.物流成本的日常控制系统具体包括物流成本预算、物流成本性态分析以及物流责任成本管理、物流成本效益分析等。 (×)26.自动化是实现EDI的关键。。 (√)27.班轮主要承运杂货,并以成组化方式运输,其中以集装箱化最为突出。 (√)28.最普通的GIS软件是数字化(电子)地图。 (×)29.物流信息仅仅作用于物流,是企业进行物流管理的重要决策依据。 (√)30.电子商务是通过因特网进行商务活动的新模式,它集商流、信息流、资金流、物流为一身。 (√)31.专业化的物流中心大多采用以作业功能区分的仓储作业管理模式。 (×)32.物流成本管理的的前提是物流成本的计算。 (√)33.配送中心配送能力的规划目标,需要利用过去的经验值来预估未来趋势的变化。因此在配送中心规划中首先针对历史销售资料或出售资料进行分析,以了解出货量变化与规律。(×)34.CIF要求卖方为货物出口报关,不适用海运及内河。 (√)35.共同配送就是指在一定的区域内,为使物流合理化,对有若干个定期需求的货主,

财务报表分析试题及答案

财务报表分析练习题 一、单项选择题(在每小题列出的四个选项中,只有一个选项是符合题目要求的,请将正确选项前的字母填在题后的括号内。) 1、下列可用于短期偿债能力的比率分析的是( C )。 A.资产负债比率 B.所有者权益比率 C.流动比率 D.权益乘数 2、应收账款周转率中的应收账款应为( C )。 A.未扣除坏账准备的 B.“应收账款”账户的期末余额 C.扣除坏账准备后的全部赊销账款净额 D.仅在本年度发生的应收账款 3、评价净收益质量的比率是( C )。 A.支付现金股利比率 B.现金充分性比率 C.净利润现金保证比率 D.现金比率 4.“以各种方式把一个或多个信息关联在一起的信息结构,是客观世界规律的总结”,上面这句话是以下哪个名词的解释:( D ) A.信息 B.数据 C.资料 D.知识 5、某企业采用备抵法核算坏账,按照规定程序核销坏账10000元,假设该企业原来的流动比率为2.5,速动比率为1.5,核销坏账后(C) A流动比率和速动比率都增加B流动比率和速动比率都降低 C流动比率和速动比率都不变D流动比率降低、速动比率增加 6、某公司流动资产比率为30%,固定资产比率为50%,则流动资产与固定资产的比率为:( D )。 A.167% B.120% C.80% D.60% 7、某公司本年末资产总额为1000万元,如果知道公司的产权比率为1.5,有形净值债务比率为2,则公司的无形资产和递延资产之和为:( D )。 A.250万元 B.200万元 C.150万元 D.100万元 8、如果企业速动比率很小,下列结论成立的是( C )。 A.企业流动资产占用过多 B.企业短期偿债能力很强 C.企业短期偿债风险很大 D.企业资产流动性很强 9、在财务分析中,最关心企业资本保值增值状况和盈利能力的利益主体是( A ) A.企业所有者 B.企业经营决策者 C.企业债权人 D.政府经济管理机构 10、在资金需求量一定的情况下,提高( B)意味着企业对短期借入资金依赖性的降低,从而减轻企业的当期偿债压力。 A.资产负债比率 B.长期负债比率 C.营运资金与长期负债比率 D.利息保障倍数 11、损益表的共同比财务报表通常选用以下的哪个项目的金额作为100? ( A ) A.销售收入 B.资产总额 C.净利润 D.净资产 12、提高企业营业利润的方式可以通过:( D )。 A.增加营业外收入 B.降低营业外支出 C.降低所得税 D.增加销售收入 13、企业增加速动资产,一般会( B)。 A.降低企业的机会成本 B.提高企业的机会成本

趣味化学知识竞赛题库汇总

趣味化学知识竞赛题库 (初赛定在15号即本周日晚17:30-18:30,地点在A阶104,初赛试卷共100道选择题。成绩优异者则代表班级进入决赛。预计大一大二共选出8支队伍,望各位 认真准备,为班争光!) 1. “墙角数枝梅,凌寒独自开。遥知不是雪,为有暗香来。”(王安石《梅花》)诗人在远处就能闻到梅花香味的原因是(D ) A . 分子很小 B . 分子是可分的 C . 分子之间有间隙 D . 分子在不断地运动 2.特大洪水过后,受灾地区的水源常被严重污染,下列物质中能对被污染的饮用水起杀菌、消毒作用的是( D ) A、生石灰 B、明矾 C、绿矾 D、漂白粉 3、洗有颜色的衣服时,先用(C ) 浸泡10分钟,然后再洗,不容易掉色。 A、漂白水 B、50%的盐水 C、5%的盐水 D、醋 4、理发吹风前,在头上喷一点 ( B ) ,洗烫的发式样能长久保持。 A.盐B、醋C、洒精D、酱油 5、下列说法不正确的是 ( D ) A.猪油、花生油等油脂属于酯类 B.珂罗酊用于封瓶口 C、肥皂的主要成份是高级脂肪酸钠 D.火棉的成份实际就是纤维素 6、下列食品中,最易霉变产和黄曲霉素的是 ( C ) A.苹果B.土豆C.花生D.猪肉 7.下列发光为化学发光的( C ) A.荧光B.霓虹灯 C.火焰D.萤火虫 8. 引起煤矿矿井发生爆炸的气体主要是( D ) A.氢气 B.一氧化碳 C.液化气 D.甲烷 9.下雷雨时可以增加土壤中的( D ) A. 磷肥 B. 有机肥 C. 钾肥 D. 氮肥 10.下列科学家中,为我国化学工业作出重大贡献的是( D ) A.邓稼先B.袁隆平C.华罗庚D.侯德榜 11. 从1950年开始,日本水俣镇发现了水俣病,原因是由海水污染造成的。请选出水俣病是由下列哪种元素引起的( D ) A.铅 B.镉 C.铁 D.汞 12、铁在人体血液输送过程中起着交换氧的重要作用,它的存在形态应是( B ) A. Fe(0) B. Fe (Ⅱ) C. Fe (Ⅲ) D. Fe (Ⅶ) 13、下列四种食品相比较,含热量最高的食物应该是( C ) A.冰果子汁B.冰酸梅汤 C.冰淇淋D.冰牛奶 14、衬衣一般不宜用热水洗,这是因为( D ) A. 热水会减弱肥皂或洗衣粉的洗洁效力 B. 热水会使衣服不断“缩水”变小; C. 热水有可能使纤维素发生水解; D. 热水会使汗渍中蛋白质凝固,变成不溶性物质。 15、近年来,赤潮在我国海域时有发生。当赤潮发生时,海水中某些微小浮游生物大量繁殖,使海水呈红、

财务报表分析试题库

财务报表分析试题库 1.财务报表分析的最终目的是( C)C.决策支持 2.下列不属于财务报表分析对象的是( D)D.管理活动 3.下列不属于财务报表分析基本原则的是( A)A.严谨性原则 4.下列不属于财务报表分析基本程序的是( )D.提交分析报告 5.通过相关经济指标的对比分析以确定指标之间差异或指标发展趋势的方法是 B.比较分析法 6.股东进行财务报表分析时将更为关注企业的( C)C.获利能力 7.基于比较分析法的比较标准,下列各项具有可比性的是( D)D.百度本年一季度利润指标与本年一季度计划利润指标 8.下列方法中常用于因素分析的是( C)C.连环替代法 9.下列各项中对账户式资产负债表表述不正确的是 A.将资产负债表中的三个项目由上而下依次排列 10.下列信息中不由资产负债表提供的是( C)C.企业的债权人信息 11.在资产负债表中,为了保证生 11、在资产负债表中,库了保证生产和销售的连续性而投资的资产项目是( B)B.存货 12.反映内部筹资结果的资产负债表项目是( D)D.留存收益 13.按照我国现行会计准则的规定,确定发出存货成本时不可以采用的方法是( B)B.后进先出法 14.商业汇票实质是一种( B)B.商业信用行为 15.下列关于“存货”的各种表述中错误的是( D)D.根据《企业—存货》 ,个别计价法不再作为可供企业选择的存货计价方法之一 16.下列有关资产负债表项目表述错误的是( D)D.企业应当根据与固定资产有关的造价合理选择固定资产折旧方法。 17.下列有关流动负债项目表述错误的是( D)D.职工退休后货币性收入和非货币性福利由社保机构统一管理,不计入企业应付职 18.根据会计准则,与或有事项相关的义务满足一定条件,才能确认为预计负债。下列不属于确认预计负债条件的是( C)C.该义 务的发生无法预料 19.下列信息中不属于所有者权益变动表反映的是( D)D.企业经营规模和资产结构 20.下列各项中未在所有者权益变动表中单独列示的是( B)B.一般差错准备 21.下列表述中,关于“资产负债表结构分析”的理解不正确的是( A)A.资产负债表结构分析主要用于对报表结构的解析,以反映 企业经营利润的状况

财务报表分析试题及答案

财务报表分析试题及答案 一、单项选择题(15分) 1、财务报表分中,投资人是指(D )。D 普通股东 2、流动资产和流动负债的比值被称为( A)。A流动比率 3、当法定盈余公积达到注册资本的(D )时,可以不再计提.。D50% 4、用于偿还流动负债的流动资产指(C )。C现金 5.减少企业流动资产变现能力的因素是( B)。B未决诉讼、仲裁形成的或有负债 6、可以分析评价长期偿债能力的指标是(D )。.D固定支出偿付倍数 7、要想取得财务杠杆效应,应当使全部资本利润率(A )借款利息率。A大于 8、计算应收账款周转率时应使用的收入指标是(A )。A主营业务收入 9.当销售利润率一定时,投资报酬率的高低直接取决于( D)。D资产周转率的快慢 10.销售毛利率=1-(B )。B销售成本率 11.投资报酬分析的最主要分析主体是( D)。D企业所有者。 12.在企业编制的会计报表中,反映财务状况变动的报表是(B )。B资产负债表 13.确定现金流量的计价基础是( D)。D收付实现制 14.当现金流量适合比率(C )时,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要。C等于1 15.通货膨胀环境下,一般采用(D )能够较为精确的计量收益。D后进先出法 1、下列项目不属于资本公积核算范围的事( b )。B提取公积金 2、成龙公司2000年的主营业务收入为60111万元,其中年初资产总额为6810万元,年末资产总额为8600万元,该公司总资产周转率及周转天数分别为( d )。次,天 3、企业( d )时,可以增加流动资产的实际变现能力。D有可动用的银行贷款指标 4、某企业的流动资产为360000元,长期资产为4800000元,流动负债为205000元,长期负债为780000元,则资产负债率为(b )。% 5、企业为股东创造财富的主要手段是增加(a )。A自由现金流量 6、假设某公司普通股2000年的平均市场价格为元,其中年初价格为元,年末价格为元,当年宣布的每股股利为元。则该公司的股票获利率是(c)%。C 7、资产负债表的附表是( a )。A应交增值税明细表 8( b )产生的现金流量最能反映企业获取现金的能力。B经营活动 9、企业当年实现销售收入3800万元,净利润480万元,资产周转率为3,则总资产收益率为( d )%。 10、确定现金流量的计价基础是( c )。C收付实现制 1.夏华公司下一年度的净资产收益率目标为16%,资产负愤率调整为45%,则其资产净利率应达到(A)%A.8.8 2.资产负债表的附表是(D )。D.应交增值税明细表 3.减少企业流动资产变现能力的因素是( B)。B. 未决诉讼、仲裁形成的或有负偾 4.资产运用效率,是指资产利用的有效性和( B)。B.充分性 5.(D )可以用来反映企业的财务效益。D.总资产报酬率 6.如果某企业以收入基础计算的存货周转率为16次,而以成本为基础的存货周转率为12次,又已知本年毛利32000元,则平均存货为(C )元。C. 8000 7.以下对市盈率表述正确的是(A )。A. 过高的市盈率蕴含着较高的风险 8.在选择利息偿付倍数指标时,一般应选择几年中( C)的利息偿付倍数指标,作为最基本的标准。 C. 最低9.股票获利率中的每股利润是(C )。C. 每股股利+每股市场利得 10.(A )不属于财务弹性分析。A. 每股经营活动现金流量 1.资产负债表的附表是( D)。D.应交增值税明细表 2.正大公司2001年年末资产总额为1650000元,负债总额为1023000元,计算产权比率为( D )。企业的应收账款周转天数为90天,存货周转天数为180天,则简化计算营业周期为(C )天。 4.企业(D )时,可以增加流动资产的实际变现能力。D.有可动用的银行贷款指标

财务报表分析章节练习题目及答案

财务报表章节练习题目 模块一-----第一章财务报表分析概述 一、单项选择题:从下列各题的选项中选择一个正确的,并将其序号字母填入题干的括号里。 1.财务报表分析的最终目的是() A.阅读财务报表 B.做出某种判断 C.决策支持 D.解析报表 答案:C 解析:财务报表分析最终目的是决策支持。本题考查模块一的知识点一,财务报表分析的基本概念。课本第2页。 2.下列不属于财务报表分析对象的是() A. 筹资活动 B.经营活动 C.投资活动 D.管理活动 答案:D 解析:财务报表分析对象的是:筹资活动、投资活动和经营活动,没有管理活动。本题考查模块一的知识点二,财务报表的分析客体,课本第9页。 3.下列不属于财务报表分析基本原则的是() A.严谨性原则 B.目的性原则 C.全面性原则 D.多元立体性原则 答案:A

解析:财务报表分析的基本原则是:目的性原则、全面性原则、多元立体性原则,没有“严谨性原则”。本题考查模块一的知识点三,财务报表分析程序和方法的财务报表分析的基本原则。课本第19页。 4.下列不属于财务报表分析基本程序的是() A. 设计分析要点 B. 收集、整理分析资料 C. 选择分析方法 D. 交管理者审查 答案:D 解析:财务报表分析基本程序有:明确分析目的,设计分析要点;收集、整理并核实相关分析资料;选择恰当、适用的分析方法,进行全方位分析;得出分析结论,提交分析报告。本题考查模块一的知识点三,财务报表分析程序和方法----财务报表的分析程序。课本21-22页。 5.通过相关经济指标的对比分析以确定指标之间差异或指标发展趋势的方法是() A.比率分析法 B.比较分析法 C.因素分析法 D.平衡分析法 答案:B 解析:比较分析法通过相关经济指标的对比分析以确定指标之间差异或指标发展趋势的方法。本题考查模块一的知识点三,财务报表分析程序和方法的财务报表的分析方法。课本第23页。