地方财政支出与全要素生产率的变化_姚仁伦

财政支出对经济增长的影响,是通过两个途径起作用的,一是引起投入要素数量的增长,二是引起投入要素利用效率的提高,也就是生产率的提高。在人类发展的历史过程中,人类对自然界的驾御能力不断增强,投入要素的种类和数量都在不断地增长,然而,对任何一个国家而言,相对于对要素的需求,要素的数量是稀缺的,要保持经济的长期持续地增长,必须不断地提高生产率。因此,在我国财政支出不断增加,地方财政支出增加速度快于中央财政支出的背景下,就财政支出、特别是地方财政支出对全要素生产率的影响进行研究,具有十分重要的理论和现实意义。

一、文献综述

进入到20世纪80年代,随着新增长理论的出现,对财政支出与经济增长的关系国内外学者进行了大量的研究。Barro (1991)运用1960到1985年98个国家的数据,得出了经济增长和政府消费占GDP 的比重负相关关系,和政府投资的增长率相关关系不显著。

Devarajan 、Swaroop 和Zou (1996)利用43个发展中国家1970-1990年的年度数据检验了各种政府支出与经济

增长的关系,结果显示中央政府总支出占GDP 的比例对人均实际收入的年平均增长率具有正影响,经常性支出占总支出的份额也具有正的显著的增长效应。Holmes 和Hutton (1990)利用多秩F 检验方法分析了印度

1950-1981年人均国民收入与不包括债务支出的政府

支出之间的因果关系,发现因果关系的方向是从政府支出到国民收入,从而支持增加财政支出能增加国民收入的理论。

近年来,国内学者也对财政支出规模与经济增长的

关系进行了大量的研究。龚六堂等(2001)分析了政府财政支出的变化对经济的短期和长期影响。政府财政支出的变化能提高经济均衡点的资本存量,提高均衡点的劳动力供给水平和财富的边际效应,财政支出的改变会改变初期消费者的消费水平进而影响经济增长。马树才等(2005)分别分析了预算内支出和综合支出对经济增长的影响,测算了它们占GDP 的最优规模分别为21%和

24%,认为政府应该采取税费改革等措施规范预算外收

入,提高预算内财政支出占GDP 比重。

以上文献由于数据和方法差异导致结果不一致,且集中于研究财政支出规模及结构和经济增长速度之间的关系,没有考虑到财政支出对增长质量的影响。和已有的文献不同,本文利用省际非平衡面板数据,研究地方财政支出对全要素生产率的影响。

二、计量模型设定和数据来源1.计量模型设定

为便于研究,假设财政支出全部形成公共物品,参考Barro (1991),财政支出形成的公共物品就会成为所有厂商共用的一种生产要素,这样,生产函数可写成:

(1)

公式中,L i 代表厂商劳动投入,K i 是厂商资本投入,

G 指政府财政支出。

由于全要素生产率是反映技术进步的一个指标,根据(1),结合现有增长理论的相关文献和本文研究目的,设立如下计量模型:

(2)

公式中,TFP 分别代表全要素生产率,ωit 为扰动项。PFE 代表地方财政支出占各地GDP 的比重,用来衡

摘要:在测算省际生产率变化的基础上,本文利用1990-2007年中国省际非平衡面板数据,在检验面板数据平稳性和变量间协整关系之后,使用完全修正的最小二乘估计方法,分析了地方财政支出对全要素生产率的影响。结果显示,地方财政支出显著地增加了中国的全要素生产率。最后,本文分析了上述实证研究结论产生的原因,并提出了相应的政策建议。

关键词:财政支出;全要素生产率;面板协整;FMOLS 中图分类号:F812.7

文献标识码:A

文章编号:1004-0544(2009)11-0075-03

地方财政支出与全要素生产率的变化

姚仁伦

(华中师范大学经济学院,湖北武汉430070)

量地方财政支出的大小,是本文重点考查的解释变量。

公式中其余变量是根据新增长理论引入的控制变量。k 是人均劳动资本;HC 是人力资本;YF 是研发投入,用研发支出占GDP 的比重表示;SFDI 代表外商直接投资。这四个变量用来衡量新增长理论中所强调的干中学、人力资本、R&D 投入和国际技术溢出对我国技术进步贡献。考虑到解释变量对技术进步的作用存在滞后性,估计时所有解释变量均用滞后一期数据,即t-1期。

2.数据来源

被解释变量全要素生产率是在劳动、资本两要素投入的假设下,利用数据包络分析方法(DEA )测算得到的。测算过程中使用的原始数据来源于历年的《中国统计年鉴》、各省市统计年鉴、《新中国55年统计资料汇编》和国家数据统计库。

资本存量采用永续盘存法计算得到,具体数据来自张军(2004),并按其方法进行补充。在调整中,名义资本存量采用固定资产投资价格指数调整。由于中国1991年才开始公布固定资产投资价格指数,部分省份开始公布时间更晚,实际处理过程中部分省市缺失年份及

1991年前均用GDP 平减指数代替后计算获得。其它变

量用GDP 平减指数折算。

劳动投入为各省区全社会就业人数,由于数据缺乏,没有根据劳动者素质的差异进行劳动者质量调整。全要素生产率的变化测算是用DEAP2.1软件完成的。

代表地方财政支出大小的PFE 变量数据是用各省市历年的一般预算支出除以省市GDP 得到。k 用前面测算到的资本存量数据除以省区全社会就业人数得到。

YF 是研发投入,用研发支出占GDP 的比重表示,中国1998年后才公布研发支出数据,实际分析时采用科技

经费内部支出代表。HC 是人力资本,用平均受教育年限表示,1987-1996年数据来源于陈钊的估计,1997年后来源于统计年鉴的受教育情况中的数据折算,小学按6年计算,初中按9年计算,高中按12年计算,大学以上按16年计算。为减少异方差,估计时取了自然对数。

实证样本包括大陆除西藏外的30个省、市,自治区。重庆、海南单独核算,并未按习惯并入四川和广东,以便增加观测个数,提高估计准确率,实证样本区间为

1990-2007年,重庆和四川的数据根据数据可获得性和

样本一致性进行了调整,最后形成非平衡面板数据。

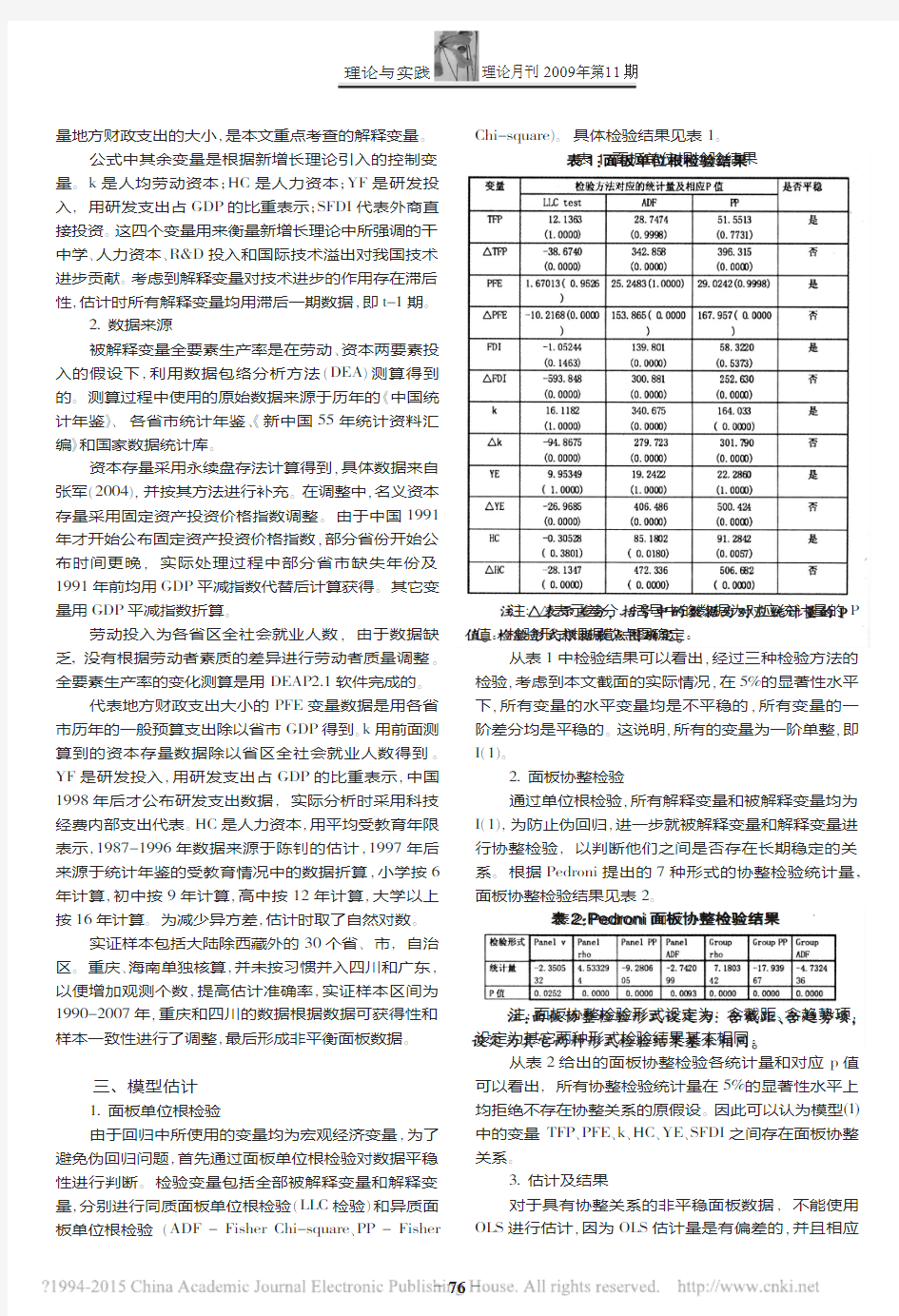

三、模型估计1.面板单位根检验

由于回归中所使用的变量均为宏观经济变量,为了避免伪回归问题,首先通过面板单位根检验对数据平稳性进行判断。检验变量包括全部被解释变量和解释变量,分别进行同质面板单位根检验(LLC 检验)和异质面板单位根检验(ADF -Fisher Chi-square 、PP -Fisher

Chi-square )。具体检验结果见表1。

表1:面板单位根检验结果

注:△表示差分,括号中的数据为对应统计量的P 值。检验形式根据散点图确定。

从表1中检验结果可以看出,经过三种检验方法的检验,考虑到本文截面的实际情况,在5%的显著性水平下,所有变量的水平变量均是不平稳的,所有变量的一阶差分均是平稳的。这说明,所有的变量为一阶单整,即

I (1)。

2.面板协整检验

通过单位根检验,所有解释变量和被解释变量均为

I (1),为防止伪回归,进一步就被解释变量和解释变量进

行协整检验,以判断他们之间是否存在长期稳定的关系。根据Pedroni 提出的7种形式的协整检验统计量,面板协整检验结果见表2。

表2:Pedroni 面板协整检验结果

注:面板协整检验形式设定为:含截距、含趋势项,设定为其它两种形式检验结果基本相同。

从表2给出的面板协整检验各统计量和对应p 值可以看出,所有协整检验统计量在5%的显著性水平上均拒绝不存在协整关系的原假设。因此可以认为模型(1)中的变量TFP 、PFE 、k 、HC 、YE 、SFDI 之间存在面板协整关系。

3.估计及结果

对于具有协整关系的非平稳面板数据,不能使用

OLS 进行估计,因为OLS 估计量是有偏差的,并且相应

的检验没有效率。因此,本文采用Pedroni 提出估计异质性面板协整方程的完全修正的最小二乘法(FMOLS)估计协整向量,对计量模型的估计结果见表3。

表3:模型的FMOLS 估计结果

注:括号外的数值为相应变量系数的估计值,括号内为估计量的t 值。根据研究目的的需要,没有给出截距项的估计值。

从表3的估计结果可以看出,就总体而言,地方财政支出占GDP 的比重PFE 的系数显著为正,说明通过地方财政支出的意义不仅仅是加快经济增长,而且对全要素生产率的促进作用是显著的,各省市的估计结果差不多。原因可能在于我国地方财政支出的相当部分用于当地基础设施建设,从而提高了当地私人部门生产要素的利用效率。

对于其它几个控制变量的系数符号,人力资本的系数显著为正,说明人力资本的提高显著地促进了全要素生产率的提高。R&D 支出符号均显著为负,这与张海洋及李小平等的结论一致。这说明我国研发投入的使用效率和投入结构等存在一定的问题;也可能是我国近年来产业结构步入调整期、行业竞争加剧、生产效率不高等因素有关。

衡量干中学大小的资本深化k 和衡量国际技术溢出的外商直接投资SFDI 的系数均显著为负,这可能是我国资本的获利水平较高,导致了资本的过度使用和外资的大量涌入。这和张军结论基本相同,他也认为资本

深化是中国生产率增长变缓的重要原因。

四、结论与政策建议

本文在采用数据包络方法测算中国省际生产率的变化的基础上,分析了地方财政支出对全要素生产率的影响。研究表明,地方财政支出显著地促进了全要素生产率的提高。同时发现,人力资本对全要素生产率有显著的促进作用,资本深化和外商直接投资对生产率的进步有一定的阻碍作用。

当前,由于美国次贷危机引发的金融危机对实体经济的影响进一步深化,全球面临新一轮的经济衰退。在这种背景下,作为中国经济增长引擎之一的出口将减缓,实行大规模的财政政策调整来保持较快的经济增长速度已成为中国政府当前的重要任务。不可否认,这些政策设计的初衷首先应是熨平波动的反周期的经济政策,以避免中国经济出现衰退。本文实证分析表明,地方财政支出规模的扩大在保增长的同时,还可以改善经济增长的质量。因此,在新一轮的宏观调控中,我们有必要尽可能地把两个方面结合起来,在财政政策设计时兼顾短期和长期作用,以达到既提高增长速度,又改善增长质量的效果,实现经济又好又快发展。参考文献:

[1]Barro,R.Economic Growth in a Cross Section of

Countries [J ].Quarterly Journal of Economics,1991,

(106):407—444.

[2]Robert J.Barro,Xavier Sala-i-Martin.Public Finance

in Models of Economic Growth [J ].Review of

Economic Studies 1992(59):645-662.

[3]J.M.Holmes,P.A.Hutton.On the Causality Between

Government Expenditures and National Income [J ].Review of Economics and Statistics,1990(72):87-95.

[4]龚六堂,邹恒甫.政府公共开支的增长和波动对经济增

长的影响[J ].经济学动态,2001,(9).

[5]张明喜,陈志勇.促进我国经济增长的最优财政支出规

模研究[J ].财贸经济,2005,(10).

[6]马树才,孙长清.经济增长与最优财政支出规模研究[J ].

统计研究,2005,(1).

[7]张军,吴桂英,张吉.中国省际物质资本存量估算:1952-

2000[J ].经济研究,2004,(10).

[8]张海洋.R&D 两面性、外资活动与中国工业生产率增长

[J ].经济研究,2005,(5).

[9]李小平,卢现祥,朱钟棣.国际贸易、技术进步和中国工业

行业的生产率增长[J ].经济学(季刊),2008,(1).

责任编辑李萍

全要素生产率的概念界定和内涵

1.全要素生产率的概念界定和内涵(金融发展对中国全要素生产率增长的影响:作用机制 与实证分析,周杰琦) 目前学界对于全要素生产率概念的界定仍未达成共识,全要素生产率是个内涵和外延模 糊的概念(郑玉歆,1999)。全要素生产率概念的界定对于本文后续理论分析以及实证研究都尤为重要。荷兰学者Tibergen(1942)将时间因素引入到柯布一道格拉斯生产函数中,开创性提出全要素生产率的概念。全要素生产率引起学界的广泛关注最早起源于Solow(1957)开创性的研究工作,其目前已成为分析经济增长源泉以及评价经济增长质量的重要指标。按照Solow 经济增长理论,全要素生产率是指,各种生产投入要素(如资本、劳动投入、 能源、自然资源等)贡献之外的、由技术进步、技术效率、管理创新、社会经济制度等因素所导致的产出增加。在此意义上,全要素生产率也称为Solow 剩余。全要素生产率变动被解释为生产函数的整体移动,而要素投入变化则指要素投入沿着生产函数本身的移动。在新古典经济增长理论中,全要素生产率被解释是外生的技术进步,因此,技术进步独立于经济体的其他任何变量而产生。有的学者认为,Solow 剩余“测量了我们在经济增长源泉中无法全部解释和分析的因素”,它不仅包含:依赖创新推动的技术进步、通过模仿学习获得的技术进步以及技术效率提升,还包含了一系列未知的复杂因素,如数据测量误差、模型变量遗漏、模型设定偏误、经济周期波动的干扰等。然而,Jorgerson 和Griliches(1967)却认为,Solow剩余不过是投入要素不恰当测量所造成的结果,如果投入要素被正确测量,Solow 剩余则不复存在。由上可见,即便从索洛剩余的角度来界定全要素生产率,学术界对全要素生产率的内涵和外延也未能形成一致的认识。这种局面容易导致有关全要素生产率的研究出现混乱,甚至妨碍该研究领域的深入向前发展。 以中国情况为例,目前,由于概念定义、数据处理以及研究方法的不同,国内外研究对 中国全要素生产率平均增长率的测算结果存在较大分歧,比如,Young(2003)测算的结果为1.4%,Chow (2002) 测算的结果为2.68%,郭庆旺等(2005)测算的结果为0.891%。不过,绝大多数研究都认为,全要素生产率增长率对经济增长的贡献率相对较低,表明中国经济是典型的粗放型增长,因此,提高全要素生产率对经济增长的贡献率是中国未来经济发展的一个重要战略选择。为了使本文后续对全要素生产率的估计结果与其它研究更具可比性、允许采用多种方法估测全要素生产率、以及后面的实证结果能够得到清楚的解释,在本文研究中,笔者对全要素生产率的概念及其内涵做出更为全面而广泛的解释。笔者分析的全要素生产率是指:刨除了资本、劳动、土地、能源、原材料等要素投入的贡献和作用之外,其它所有可以促进经济增长的因素的有机综合体。本文所指的全要素生产率不仅包括Solow 经济增长理论假定的非体现的、能提高生产效率的技术进步(如创新的管理和组织方法、研究开发投入、创新活动、政策法律等),还包含了与资本质量提高、劳动者素质改进紧密联系的体现式的技术进步(如投资先进的现代化设备、教育进步所引起的劳动者素质提高)。按照体现型技术的理论,技术进步可以体现在要素投入质量上的改进。就资本投入而言,体现型的技术进步意味着,资本设备在设计、质量和功效方面的改善。对劳动投入而言,体现型的技术进步意味着,劳动者教育水平的提高及知识技能的改进。此外,随机因素和数据测量误差也包括在全要素生产率当中。 从全要素生产率增长来源的类别来看,全要素生产率的变动可以进一步分解为技术进步变化率、技术效率变动率、资源配置效率、规模效率变化等等。技术进步变化率不能完全表示全要素生产率的变动,从经济学意义来看,技术进步主要是指新的知识和技能、新生产工艺、新采用的设备或改进的旧设备、研究开发以及新组织管理框架等在经济生产活动中得到广泛应用,进而引起人们劳动生产率、经济活动水平的提高。技术效率变动率也不能完全代表全要素生产率的变动。技术效率刻画了生产中现有技术的使用状况,Farrell(1957)首先提出了技术效率的估测方法,Farrell(1957)的技术效率是指在给出一定要素投入下,某企业的实际

关于索洛残差法计算全要素生产率的再思考

关于索洛残差法计算全要素生产率的再思考 摘要:本文认为索洛提出的残差法在计算全要素生产率在理论上虽然具有可行性,但是在具体操作中存在科学性的问题。笔者对中国1952-2004部分省市的面板数据,利用索洛残差法计算了全要素生产率,对结果进行了分析和平稳性检验并论证了该方法计算的结果不具可信度,并对其可能的原因进行了分析。 关键词:全要素生产率(TFP)索洛残差经济增长 一、对索洛残差法和中国全要素生产率的思考 易纲、樊纲、李岩指出,索洛的主要的理论缺陷来源于以资本存量代替资本服务。这样难以对资本进行准确的估算,另外在实际中资本往往有一部分处于闲置状态,而新旧资本的使用效率也不一样,因此会高估全要素生产率。笔者却认为不仅如此,运用索洛残差法估算全要素生率的可行性值得商榷,因为该方法实质是求残差,而具体使用时又往往是通过计量的方法获得资本和劳动的产出弹性,这里面本身已经存在一个计量的随机误差项,如此计算出来的全要素生产率缺乏准确性,如果回归样本数过小,其计算数值根本不具有代表性。 克鲁格曼认为,如果用全要素生产率来衡量技术进步的话,亚洲各国的技术进步几乎为零。而近年来的实证研究也越来越多倾向于中国的全要素生产率过低,我国的经济几乎完全依赖资本的投入。笔者当然同意这种现状的存在的确可以部分解释计量全要素生产率结果过低。本文将采用索洛残差的一般方法,根据面板数据,来试图构建一个关于经济增长的大样本回归,以此测算我国及各省各区域的全要素生产率,通过分析实证结果证明索洛方法的应用性值得商榷。 二、模型和测算 笔者采用索洛模型 在数据上,笔者采集了1952-2004年的GDP,L,K。由于我们更多地关注1978年之后的生产函数形式,从1952起至1978,每隔3年取一次数据,在回归时将他们与1978年之后的数据视为连续数据,这样就相当于加大了1978年之后

全要素说生产率

编辑本段全要素生产率的概念 全要素生产率 全要素生产率(Total Factor Productivity)又称为“索罗余值”,最早是由美国经济学家罗伯特.索罗(Robert M.Solow)提出,是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 编辑本段概述 经济学角度 全要素生产率 全要素生产率一般的含义为资源(包括人力、物力、财力)开发利用的效率。从经济增长的角度来说,生产率与资本、劳动等要素投入都贡献于经济的增长。从效率角度考察,生产率等同于一定时间内国民经济中产出与各种资源要素总投入的比值。从本质上讲,它反映的则是个国家(地区)为了摆脱贫困、落后和发展经济在一定时期里表现出来的能力和努力程度,是技术进步对经济发展作用的综合反映。全要素生产率是用来衡量生产效率的指标,它有三个来源:一是效率的改善;二是技术进步;三是规模效应。在计算上它是除去劳动、资本、土地等要素投入之后的“余值”,由于“余值”还包括没有识别带来增长的因素和概念上的差异以及度量上的误差,它只能相对衡量效益改善技术进步的程度。

50年代,诺贝尔经济学奖获得者罗伯特·M·索洛(Robert Merton Solow)提出了具有规模报酬不变特性的总量生产函数和增长方程,形成了现在通常所说的生产率(全要素生产率)含义,并把它归结为是由技术进步而产生的。 宏观经济学 全要素生产率是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等) 对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。 生产率增长率 全要素生产率 不过,目前学术界关于全要素生产率内涵的界定还有分歧。本文的全要素生产率是指各要素(如资本和劳动等) 投入之外的技术进步和能力实现等 导致的产出增加,是剔除要素投入贡献后所得到的残差,最早由索洛(Solow ,1957) 提出,故也称为索洛残差。在中国,近年来有些学者已开始研究全要素生产率问题,尤其在克鲁格曼(1999) 提出“东亚无奇迹”的论点后,这一问题更引起国内学者的普遍关注。一些学者估算了中国不同时期的全要素生产率增长率,如舒元(1993) 曾利用生产函数法估算中国1952 —1990 年间全要素生产率增长率,得到的结论是,全要素生产率增长率为0102 %,对产出增长的贡献率为013 %。王小鲁(2000) 同样利用生产函数法估算中国1953—1999 年间全要素生产率增长率,得到的结论是,1953 —1978 年间全要素生产率增长率为-0117% ,1979—1999 年间全要素生产率增长率为1146%,对经济增长的贡献率为1419 %。还有一些学者对全要

一种新的全要素生产率变动的分解模式

经济科学·2010年第1期 一种新的全要素生产率变动的分解模式 雷 明 孙曙光 (北京大学光华管理学院北京 100871) 摘 要:本文对全要素生产率(TFP)变化率的传统测度方法给出了一种恰当扩展。在广义生产函数的基础上,我们将TFP的变动分解为技术进步、管理方 法的改进以及这两者的匹配度的变化上。结果表明,和技术水平一样,组织管理 方法在生产过程中起着十分重要的作用。另外由于引进了组织管理方法和技术水 平二者之间的匹配度,本文提供了理解TFP变动的新的视角。 关键词:全要素生产率(TFP)技术进步管理效率匹配度 一、引 言 有关TFP变化率的问题一直吸引着众多学者的兴趣。不仅仅是企业,很多国家及地区也一直密切关注如何在不增加生产成本的情况下,提高生产量。特别是仍处于工业化阶段的欠发达国家与地区,一直在被低生产率问题困扰。国外学者对TFP的研究可以追溯到二战结束之后,在TFP的基础理论和方法论方面做了许多开创性的研究。国内学者现在所用的分析理论和方法多数是在此基础上发展而来的。美国学者柯布和道格拉斯(Cobb和Douglas,1930)利用柯布—道格拉斯生产函数,最早研究了生产率与经济增长的关系。荷兰经济学家丁伯根(Tibergen,1942)将时间因素纳入柯布一道格拉斯生产函数,并提出了全要素生产率的概念,但他提出的生产要素仅包括资本和劳动,没考虑其他要素的投入。戴维斯(Davis,1954)指出了TFP的内涵,并认为劳动力、资本、原材料、能源等均应作为投入要素。索罗(Solow,1957)将技术进步引入到生产函数中,并分离出技术进步对经济增长的影响,得到了“增长余值”。丹尼森(Denison,1967)在索罗增长余值的基础上进行了更细致的划分,并分解了资本投入量与劳动投入量。乔根森和格里利谢斯(Jorgenson和Griliches,1967)指出了丹尼森(Denison,1967)的几个问题,并提出了新的资本投入测定方法,克服了丹尼森方法中的内部不一致性。此后,乔根森采用比丹尼森更精确的方法对1948至1979年美国经济增长进行了估算。在TFP研究初期,多数学者采用增长核算法来测量TFP。 随着研究的深入,又出现了一些新的计算方法。如法雷尔(Farrell,1957)首次通过构造确定性的生产前沿面来测量技术效率。艾格纳等(Aigner et al. 1977)首次采用包含随机误差的随机生产前沿模型。库珀等(Cooper et al. 1978)首次提出了数据包络分析法。马姆奎斯特(Malmquist)指数方法也是一种被广泛采用的方法,它是基于数据包络分析法而提出的。1982年,凯夫斯(Caves)等提出了由东奎斯特(Tornqvist)推算出Malmquist

如何用DEAP进行全要素生产率分析

一、软件的具体操作 1.建一个文件夹,里面必须有四个文件(Dblank;deap;deap.000;123.dta)前三个文件在一般下载的DEAP Version 2.1中都有,直接复制过来就可以,第四个文件是一个数据文件,一般先在excel中先输入,再复制到一个记事本下就可以,注意在记事本下的数据只有数据,不包括决策单元的名称和投入、产出的名称,并且一定要先放产出,后是投入。例子具体见123电子表格和123记事本。 2.对命令Dblank文件进行修改,修改后保存为12 3.ins文件 3.打开deap软件,运行123.ins 4,回车后自动会有123.out 注意事项:(1) 123.dta;Dblank;123.ins都用记事本打开; (2)数据文件名和命令文件名一定要一样,如例子中都用123 (3)文件夹中一定要包括deap.000文件,如果没有这个文件,打开deap软件,就会出现一闪就没有了的情况。 二,结果的分析 在文件夹中打开123.out,看如下: 1) firm crste vrste scale 1 0.687 1.000 0.687 drs 2 0.814 1.000 0.814 drs 3 0.319 0.709 0.450 drs 4 1.000 1.000 1.000 - 5 1.000 1.000 1.000 - 6 0.336 0.425 0.791 drs 7 0.642 0.648 0.991 irs 8 0.379 0.381 0.994 irs 9 0.702 0.750 0.936 irs 10 1.000 1.000 1.000 - 11 0.304 0.461 0.659 irs 12 0.352 1.000 0.352 irs 13 1.000 1.000 1.000 - 14 0.594 0.929 0.639 irs 15 0.402 1.000 0.402 irs mean 0.635 0.820 0.781 firm:代表例子中的15的样本 crste:技术效率,也叫综合效率 vrste:纯技术效率 scale:规模效率(drs:规模报酬递减;-:规模报酬不变;irs:规模报酬递增) crste=vrste×scale 2)

索罗余值法测算全要素生产率的文献综述

第46卷 第8期 2019年8月 天 津 科 技 TIANJIN SCIENCE & TECHNOLOGY V ol.46 No.8Aug. 2019 基金项目:天津市重点招标项目“2017年天津市全要素生产率测算研究”(18ZLZDZF00210)。 收稿日期:2019-07-18 科学与社会 索罗余值法测算全要素生产率的文献综述 孟 媛,张 弛 (天津市科技统计与发展研究中心 天津300051) 摘 要:国内外全要素生产率的测算方法很多,例如索罗余值法、随机前沿法、数据包络法等,其中应用较为普遍的是索罗余值法。通过简要梳理索罗余值法的推导过程,归纳较为普遍的关于该理论的基本假设(即规模效益不变和希克斯中性)的质疑,以及阐述全要素生产率与技术进步的关系,说明全要素生产率衡量技术进步是不完全准确的。关键词:全要素生产率 索罗余值法 技术进步 中图分类号:F204;F224 文献标志码:A 文章编号:1006-8945(2019)08-0094-02 Literature Review on Measurement of Total Factor Productivity by Solow Residual Method MENG Yuan ,ZHANG Chi (Tianjin Science and Technology Statistic Center ,Tianjin 300051,China ) Abstract :There are many measurement methods of total factor productivity at home and abroad, such as the Solow residual method, stochastic frontier method, data enveloping method and so on. The Solow residual method is widely used. The gen-eral doubts about its basic assumptions (namely, constant scale benefit and Hicks neutral) are summarized by briefly combing the derivation process of the Solow residual method. The relationship between total factor productivity and technical progress is discussed, indicating that the measurement of technical progress by total factor productivity is not completely accurate. Key words :total factor productivity ;Solow residual method ;technical progress 十九大指出,我国经济已由高速增长阶段转向高质量发展阶段,并提出要提高全要素生产率。关于全要素生产率,国内外学者进行了较多研究,测算方法不一,包括索罗余值法、随机前沿法、数据包络法等,其中索罗余值法的应用范围较为广泛。本文通过文献综述,简要介绍索罗余值法测算全要素生产率的过程,根据其适用的前提条件探讨测算的局限性,进而阐述全要素生产率与技术进步的关系。 1 索罗余值法简介 索罗[1]并不是第一个将生产函数与生产率联系起来的人,早在1942年Tinbergen 就探索过两者之间的关系,但是索罗的开创性贡献在于他在生产函数和指数方法之间建立了较为简洁且实用的理论联系。 索罗余值法是基于柯布-道格拉斯生产函数(即CD 生产函数)得到的,以规模效益不变和希克斯中 性(Hicks neutral )为基本假设前提。规模效益不变指 的是在既定的技术水平下,要素价格不变时,产出增加的比例等于所有投入要素增加的比例。希克斯中性指的是投入要素资本和劳动的边际产出的比率不变。CD 生产函数为: (,)t t t t Q A F K L = (1) 式中:Q t 指的是产出,K t 指的是资本投入,L t 指的是劳动投入,希克斯A t 指的是在资本和劳动投入水平不变时产出增加的部分,即全要素生产率,经常被用以衡量“技术进步”。 上述公式(1)变形,可以得到相对希克斯效率A t /A 0,即Q t /Q 0作分子,生产函数中要素积累的部分F (K t ,L t )/F (K 0,L 0)作分母。但是由于各投入要素的计量单位不同,这样并不能直接得到希克斯效率。 索罗运用非参数指数法,将上述公式变形得到: t t t t t t t t t t t t Q K K L L A Q Q Q K Q K L Q L A ??=++?? (2)

【最新2019】中国“全要素生产率”或降为2.7%word版本 (1页)

【最新2019】中国“全要素生产率”或降为2.7%word版本 本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 中国“全要素生产率”或降为2.7% 中国社会科学院副院长蔡昉10日表示,中国的全要素生产率正在呈现持续下滑态势,并将在“十三五”时期进一步降为2.7%。 图片源自网络 请看相关报道: China should take actions to cope with its falling total factor productivity ( TFP ), a senior expert with a government think tank said Sunday . 1月10日,政府智囊团的一位资深专家表示,中国应采取措施应对全要素生产率下滑态势。 全要素生产率( total factor productivity , TFP ),也称总和要素生产率,是各种要素投入水平既定的条件下,所达到的额外生产效率,是分析经济增长源泉的重要因素。经济增长、人均收入和财富水平提高最终要依赖全要素生产率的提高。 中国社会科学院副院长蔡昉在第七届中国经济前瞻论坛上说,在人口红利 ( demographic dividend )消失以后,中国经济增长要寻找新动力。目前,我国全要素生产率增速呈现下行趋势,他预测全要素生产率“十三五”时期会下降到2.7%。 他指出,要通过四方面措施进行调整:改革户籍制度( reform household registration system );大力推进教育改革,把义务教育扩大到更大范围( expand compulsory education to more people ),提高劳动力的质量( increase the quality of labor force );解决各个领域的产能过剩( overcapacity )问题,进一步降低杠杆率( leverage ratios );创造好的制度条件、政策环境,让企业能够自由进入,并让那些不再有生产力提高潜力和没有竞争力的企业退出( create a policy environment where promising enterprises can easily enter the market and non - competitive ones are forced to exit )。

要素投入和全要素生产率对经济增长的影响分析

要素投入和全要素生产率对经济增长的影响分析——重庆现阶段经济增长方式实证研究 在认识经济增长一般规律的基础上,对经济增长阶段做出判断,揭示特定时期的经济增长方式,特别是具有转折意义的特征,是理解经济增长过程,从而形成具有方向性和针对性的政策思路的关键。改革开放以来,重庆市实现了经济的平稳快速发展,GDP年均增长达到10.4%。随着科学发展观对经济增长方式提出新要求,刘易斯转折点的日益临近,人口因素的变化显现出其长期隐藏的经济含义,即通过减少劳动力的供给量,实现经济增长方式由主要依靠增加资本投入和劳动投入转向主要依靠生产率提高。这个正在发生的变化既可以成为推动重庆经济迈向一个新阶梯的催化剂,也可能使重庆经济发展陷入一个均衡陷阱。因此,只有在科学发展观的指导下,正确认识经济增长阶段和经济增长方式,才能最大限度地将其转化为对重庆经济增长的积极因素。本文利用柯布—道格拉斯生产函数模型,并以此作为框架分析重庆经济增长要素贡献及其变化,剖析重庆经济增长阶段及所面临的阶段性变化。 一、柯布-道格拉斯生产函数 生产函数是西方经济学中一个十分重要的概念,按照萨缪尔森的定义,生产函数是“在技术水平既定条件下确定某一组要素投入所能带来的最大产出的关系式”。美国数学家柯布(Charles W.Cobb)与经济学家道格拉斯(Paul Douglas)通过研究1899至1922年美国的资本

与劳动力数量对制造业产量的影响,提出了著名的柯布—道格拉斯生产函数,其形式为 e K AL Y βα= 其中Y 代表产出量, K 代表资本投入量, L 代表劳动投入量,A 、α、β为未知参数。A 表示技术进步对经济增长的影响,系数α和β分别表示劳动和资本对产出的弹性系数。 给与模型规模报酬的约束,即假定1=+βα,则αβ-=1,模型变形为: e K AL Y -1αα= 对该生产函数取对数得: 1)LnK -(1LnL LnA LnY +++=αα 方程两边同除以LnK ,变形得: 1) -(LnL/LnK 1]/LnK 1(LnA [LnY/LnK α+++=) 二、经济变量及参数的确定 (一)经济增长要素 经济增长是指一个国家或地区生产商品和劳务能力的扩大,是一定时期内经济活动的重要结果变量。在实际核算过程中,常以一个国家或地区生产的商品和劳务总量的增加来表示,即以国内或地区生产总值(GDP )的增长来计算。决定经济增长的因素很多,根据柯布-道格拉斯生产函数,可以分为要素投入和全要素生产率。 1.要素投入 要素投入主要是资本投入和劳动投入。资本投入是在流通过程中

经济发展论文:全要素生产率研究方法述评

经济发展论文: 全要素生产率研究方法述评 摘要:全要素生产率作为反映经济增长质量的重要指标,近年来引起了国内外学者的广泛关注。目前测算全要素生产率的方法大致分为两类:参数方法和非参数方法,它们的区别在于是否需要假设具体的生产函数形式。文章以上述分类方法为基础,对全要素生产率的研究方法进行了详细论述,并总结了不同方法在测算中的优势和不足,同时对相关研究文献进行了简要评述。最后,对我国全要素生产率的研究方向进行了探讨。 关键词:全要素生产率;索洛余值法;随机前沿生产函数法;数据包括分析法 一、引言 全要素生产率(TFP)是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等)对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。改革开放以来,国内外学者对中国的全要素生产率进行了深入研究,产生了大量的研究文献,但这些文献对TFP的估算结果存在较大差异,引发了许多争论,究其原因主要有两点:一是数据来源和处理方法不同,二是测算方法不同。测算TFP的方法多种多样,每种方法都有其优缺点和适用对象,究竟哪种方法更为恰当,哪一个研究的结果更为准确,哪种方法或哪种研究思路对于改革以来中国经济增长的分析更为适用?为此,有必要对既有的TFP研究方法进行梳理和总结,并指出其中存在的缺陷和不足,以利于研究者对TFP有一个较为客观的认识和了解,进而进行科学的计算。 目前测算TFP的方法大致分为两类:参数方法和非参数方法,它们的区别在于是否需要假设具体的生产函数形式。参数方法主要有索洛余值法、拓展的索洛余值法、随机前沿生产函数(SFA)法等,非参数方法主要有指数法、数据包络分析(DEA)法等,本文以上述分类方法为基础,对相关文献进行评述。 二、参数方法 1. 索洛余值法。索洛余值法最早由索洛(Solow,1957)提出,基本思路是估算出总量生产函数后,采用产出增长率扣除各投入要素增长率后的余值来测算全要素生产率增长,故也称生产函数法。在规模收益不变和希克斯中性技术假设下,全要素生产率增长就等于技术进步率。 由于模型简单,合乎经济原理,因此国内外很多学者利用这种方法对我国全要素生产率进行测算。如邹至庄(1993,2002)、张军(2002)、郭庆旺等(2005)、涂正革等(2006)等,尽管研究结果存在分歧,但绝大多数研究认为中国改革开放以前的经济增长是低效率的,TFP增长十分缓慢,而改革开放以后经济增长质量比改革开放以前有了较大的改善;国企的全要素生产率低于集体企业等。 在利用索洛余值法测度TFP时,存在着如下缺陷和不足: (1)该方法中TFP通过方程的“剩余”计算出来,不能直接求解,这种通过“剩余”得到的计算结果,包括了整个方程的计算误差,由此得到的结果的精确性有待提高。Jorgenson & Grilliches(1967)认为全要素生产率实际是一种计算误差,引起这种误差应归因于两个原因:

全要素生产率论文

一全要素生产率的概念解析 经济增长是国家的基本经济目标之一,对经济增长的源泉或因素的探索与研究一直是经济学界的热点。现代西方经济学界一般认为促进经济增长的因素可以分为三项:劳动力数量的增长、固定资本存量的增长及全要素生产率的增长。这三项可以衡量各个地区的经济运行状况。从长期来看,由于劳动、资本生产要素投入都受到边际收益递减规律的制约,而全要素生产率却具有边际收益递增的特点,所以,全要素生产率的增长是支持经济可持续增长的唯一源泉。全要素生产率已逐渐成为分析经济增长方式的重要工具,也是政府制定长期可持续增长政策的重要依据,估算全要素生产率有助于进行经济增长源泉分析,即分析各种要素对经济增长的贡献,确定经济增长的可持续性。 生产率是指要素资源(包括人力、物力、财力资源)的开发利用效率,即生产过程中投入要素转变为实际产出的效率,是产出除以投入。根据研究,对生产所投入要素选择的不同,生产率通常又可分为单要素生产率(SFP)和全要素生产率(TFP)。 单要素生产率反映的是产出量与单一生产要素之间的效率关系,是在生产率研究过程中,将产出量和某一个特定的生产要素投入量(如劳动量或资本量)相比所得的比值。常见的单要素生产率有劳动生产率、资金产值率等,它是传统的社会经济统计研究中关于生产率研究的唯一指标。但是,应当注意到,单要素生产率只能衡量一段时间内某一个特定要素投入量的节约,而不能表示生产效率的全部变化。事实上,生产过程往往需要劳动和资本两种生产要素的同时投入。按照经济增长的相关理论,当我们用劳动来代替资本,并产出同样数量的产品时,资本产出率会因为资本投入的减少而提高,劳动产出率则会由于劳动投入的增加而降低。由此看来,单要素生产率并不能很好地反映生产率的全部变动。①全要素生产率是指所有生产要素的生产率,是针对全部投入要素进行测算, 而不是只涉及部分要素。它在一个更广的范围内考察生产率的情况,是总产出与综合投入要素之比,研究的是在一个经济系统中,所有投入要素加权综合后形成综合投入的产出效率。相对于传统的单要素生产率,全要素生产率能够更为全面地考虑投入要素,从而能够更加真实客观地衡量全部要素投入量的节约,反映一个经济系统的宏观综合经济效益,②是分析经济增长源泉的重要工具。总而言之,

全要素生产率

全要素生产率是指“生产活动在一定时间内的效率”。是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 全要素生产率(Total Factor Productivity)又称为“索罗余值”,最早是由美国经济学家罗伯特.索罗(Robert M.Solow)提出,是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 经济学角度全要素生产率一般的含义为资源(包括人力、物力、财力)开发利用的效率。从经济增长的角度来说,生产率与资本、劳动等要素投入都贡献于经济的增长。从效率角度考察,生产率等同于一定时间内国民经济中产出与各种资源要素总投入的比值。从本质上讲,它反映的则是个国家(地区)为了摆脱贫困、落后和发展经济在一定时期里表现出来的能力和努力程度,是技术进步对经济发展作用的综合反映。全要素生产率是用来衡量生产效率的指标,它有三个来源:一是效率的改善;二是技术进步;三是规模效应。在计算上它是除去劳动、资本、土地等要素投入之后的“余值”,由于“余值”还包括没有识别带来增长的因素和概念上的差异以及度量上的误差,它只能相对衡量效益改善技术进步的程度。 50年代,诺贝尔经济学奖获得者罗伯特·M·索洛(Robert Merton Solow)提出了具有规模报酬不变特性的总量生产函数和增长方程,形成了现在通常所说的生产率(全要素生产率)含义,并把它归结为是由技术进步而产生的。 宏观经济学 全要素生产率是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等) 对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。 生产率增长率 不过,目前学术界关于全要素生产率内涵的界定还有分歧。本文的全要素生产率是指各要素(如资本和劳动等) 投入之外的技术进步和能力实现等导致的产出增加,是剔除要素投入贡献后所得到的残差,最早由索洛(Solow ,1957) 提出,故也称为索洛残差。在中国,近年来有些学者已开始研究全要素生产率问题,尤其在克鲁格曼(1999) 提出“东亚无奇迹”的论点后,这一问题更引起国内学者的普遍关注。一些学者估算了中国不同时期的全要素生产率增长率,如舒元(1993) 曾利用生产函数法估算中国1952 —1990 年间全要素生产率增长率,得到的结论是,全要素生产率增长率为0102 %,对产出增长的贡献率为013 %。王小鲁(2000) 同样利用生产函数法估算中国1953—1999 年间全要素生产率增长率,得到的结论是,1953 —1978 年间全要素生产率增长率为-0117% ,1979—1999 年间全要素生产率增长率为1146%,对经济增长的贡献率为1419 %。还有一些学者对全要素生产率与经济增长进行了理论思考,如郑玉歆(1999) 对全要素生产率测度和经济增长方式转变的阶段性规律进行了详细讨论,但未给出中国全要素生产率的具体估算。易纲、樊纲和李岩(2003) 提出中国经济存在效率提升的四点证据,指出新兴经济在测算全要素生产率上面临的困难,并给出新兴经济全要素生产率的测算模型,但他们也未给出具体估算。本文在析比较全要素生产率四种

中国全要素生产率的变化

中国全要素生产率的变化:2000-2008 江春1 吴磊2滕芸 3 内容摘要:本文使用序列DEA和当期DEA方法测算了中国2000至2008年的 Malmquist生产率指数,并在规模报酬固定的假设下将其分解为技术效率变化指数 和技术变化指数。结果显示自2000年以来全国及各省份的全要素生产率均发生下 降,近年来中国的经济增长几乎完全依赖于要素投入的增加。全要素生产率持续降 低是同期资本产出比率迅速上升造成的,这反映出中国经济增长过于依赖投资、收 入分配不合理,同时也反映出金融体系的不健全。 关键词:全要素生产率;DEA;资本产出比 一、引言 改革开放三十多年来,中国的经济增长迅猛,取得了世所瞩目的成就。但与此同时,资源消耗巨大、要素配置效率差、产品附加值低、产业结构不合理等诸多问题始终让人们疑虑中国经济增长的持续性。中国经济增长的质量究竟如何,经济增长到底是来源于要素的投入还是来源于效率的提高?全要素生产率(TFP),作为衡量经济增长质量的重要指标,越来越受到经济学者的广泛重视,提高全要素生产率也被视为中国未来经济增长的决定因素(胡鞍钢,2003)[1]。 Chow(1993)[2]开启了对中国经济增长来源的研究,他认为中国在改革开放前TFP基本稳定,经济增长的主要动力是资本积累,而改革开放后TFP以每年2.7%的速度增长。颜鹏飞和王兵(2004)[3]将中国改革开放以来的经济发展划分为两个阶段,测算得到第一个阶段——1978-1991年间,中国TFP年均增长为-0.17%;第二阶段1992-2001年间则为0.79%。Y oung(2003)[4]采用自行调整后的数据测算1978年至1998年间中国的TFP增长率为1.4%等等。但是目前这类研究对中国TFP增长率的估计存在较大分歧,即便针对同一时期的研究,不同学者 作者简介:江春(1960—),男,武汉大学经济与管理学院金融系(武汉,430072),教授。研究方向:宏观金融 理论与金融发展理论。 吴磊(1980—),男,武汉大学经济与管理学院金融系(武汉,430072),博士生。研究方向:金融发 展理论。 滕芸(1982—),女,武汉大学经济与管理学院金融系(武汉,430072),博士生。研究方向:金融发 展理论。

全要素生产率

第一步:选取测度方法 采用传统的索洛残差法对中国1978年-2013年的全要素生产率(TFP )进行测度。 设总量生产函数为C —D 生产函数: βαλt t t t L K Ae Y = 其中,Yt 为实际产出,Lt 为劳动投入,Kt 为资本存量,α、β分别为平均资本产出份额和平均劳动力产出份额。 为求出α、β,在规模收益不变的假设下(α+β=1)对方程两边取对数 )ln()ln()ln()ln(t t t L K t A Y βαλ+++= (1) 整理得: )/ln()ln()/ln(t t t t L K t A L Y αλ++= (2) 在规模收益不变和中性技术假设下,全要素生产率的增长率为: L L K K Y Y A A /)1(///?--?-?=?αα (3) 根据方程(2)估计出α后,代入方程(3)即可求出全要素生产率的增长率。 第二步:样本数据及变量的选取 计算全要素生产率所需的真实产出的数据可以通过从国家统计局的官网上获得与生产函数设定中变量 L 相对应的现实数据,国外文献通常使用工作小时数,但我国统计年鉴中没有提供这个指标,故选取历年的就业人员数。另外,注意到指标给出的是年底数,为与 GDP 流量的含义相一致,将前后两年的就业人员数进行算术平均,获得年中的就业数。但资本存量序列需要在统计资料的数据基础上进行估算。经查阅文献可知,现在多采用被OECD 国家所广泛使用的永续盘存法对资本存量进行核算,所以,此处也采用此方法进行资本存量的核算。 其基本公式是: 1)1(/--+=t t t t K P I K δ (4) 其中,I t 是t 期以当期价格计价的投资额,P t 是t 期的价格指数,δ是折旧率。 对K 0 的估算采用国际常用方法:)/(00δ+=g I K 其中,g 是样本期真实投资的年平均增长率,δ为综合折旧率,一般定于5%。 历年投资流量指标的选取:综合经典文献和数据的可获得性两方面因素,此处采用1978-2013年全社会的固定资本形成总额为投资流量指标。我们只有截止于2004年的固定资本形成总额指数。这样,我们便无法直接把我国2005—2013年间的用当年价格给出的固定资本形成总额折算成以2000年价格表示的数据。

浅谈中国各省区全要素生产率的测度

-89-浅谈中国各省区全要素生产率的测度 □张蒙焦一宁 内容摘要:经济研究的一个主要目标就是理解和解释经济的增长,经济的增长除了依靠人力资本和物质资本投入,还有一个很重要的因素即生产率的提高。对于中国这样一个相对资源短缺的国家,更需要生产效率的不断提高来支持长期经济增长,因此全要素生产率的研究有着重要的现实意义。本文采用索罗余值法利用最新的数据资料计算了30个省区1990-2007年全要素生产率。关键词:索罗余值全要素生产率物质资本人力资本 (西南民族大学四川成都610041) 全要素生产率又称综合要素生产率,是经济增长领域的一个重要 概念,主要反映资本、劳动力等投入要素的综合产出效率。在全要素 生产率的测量中,基于"索罗余值"基础的生产函数应用最为广泛,索 罗经济增长模型在当代西方得到广泛认同,因此本文选择索罗余值法 对中国个省区的TFP 进行计算。 我们知道影响一国经济增长的因素可以概括为三项:劳动力数量 的增长、固定资本存量的增长、以及广义的技术进步。在除去劳动力 数量增长和固定资本存量增长对经济增长的贡献后的技术进步因素 就被包含在"索罗余值"中。 因为人力资本水平随时间、地区变化必定会影响全要素的真实水 平,因此本文将人力资本存量投入纳入了范围,对索罗余值的模型进 行修正来估计中国各省份的TFP,这样更能体现全要素本身的涵义: Y=A (HL )(1) 其中Y 表示产出,L 和K 分别表示劳动和资本的投入量,分 别为劳动和资本的产出弹性,H 为中国的人力资本水平,HL 即通常被 学者称之为经过质量调整后的劳动或有效劳动。 数据说明: 1.产出数据 本文所采用衡量国民经济整体产出的指标是按可比价格计算的 各省区的国内生产总值,基础数据取自历年的《中国统计年鉴》,并将 名义值折算成以1990年不变价格表示的实际值。 2.物质资本存量 关于各个省份的物质资本存量,目前被普遍采用的测算资本存量 的方法是Goldsmith 在1951年开创的永续盘存法。本文是在估计一 个基准年后运用永续盘存法按不变价格计算各省市的资本存量。K it = K it-1( 1-it /P it (2) 其中i 指第i 个省市,t 指第t 年。这个式子需要确定四个变量, 各省第t 年的名义固定资产投资额 ,基年资本存量K 0的确定。 a.当年投资 。张军在充分研究了前人关于经济折旧率的算法 后计算得到了各省固定资本形成总额的经济折旧率。我们知道按收入法计算的国内生产总值也就是GDP ,是由劳动者报酬、固定资产折旧、生产税净额以及营业盈余四个部分组成。我们可以把劳动者报酬占收入法GDP 的比重近似地认为是劳动收入份额, 那么其余部分则是资本收入份额

基于企业进入退出的“中国全要素生产率之谜”解释

基于企业进入退出的“中国全要素生产率之谜”解释 摘要:本文通过LP法回归出制造业TFP,对“中国全要素生产率之谜”进行了验证,并构造了企业进入退出的动态模型,在通过特征事实对参数估计之后,通过模拟2008年企业进入的冲击,拟合出了稳态情况下行业面对大规模企业进入时的TFP变动情况,并与事实进行了比较。 关键词:全要素生产率企业的进入与退出模型 一、问题的提出:中国全要素生产率之谜 中国全要素生产率之谜,即指在2008年之后,企业的研究与试验发展投入(R&D)不断扩大,而学者们通过不同的估算方式测度出来的中国TFP(全要素生产率)却在不断下滑。根据统计局数据,在2008年,除了工业企业的全要素生产率下降之外,企业的数量迎来了一个激增的过程。除2004年因为第一次工业普查完善了统计核算的精确度而导致进入数量剧增之外,正常年份企业纯进入数大致在2―3万,然而在2008年,企业纯进入数量达到了惊人的10万家左右。 联系到中国在该年的四万亿救市计划,笔者认为可能是该政策刺激了大批低于行业平均TFP的低效率企业进入行业,因此拉低了行业的平均值。为了验证这一猜想,则需考察企业的进入退出对全要素生产率的影响。 二、企业进入退出与全要素生产率

企业的进入退出又叫企业更替,是产业经济学中的一个重要概念,反映了市场的基本特征之一。企业的进出对于TFP的影响在近年来受到了国内外学者的重视。由于数据的可得性,国内外学者往往测算工业企业,尤其是制造业的进入退出对TFP的影响。如周黎安等(2006)采用1995―2003年中关村科技园区制造业企业层面的微观数据,认为园区的TFP变动可划分为企业自身生产率增长和企业进入退出的动态过程这两个部分。毛其淋等(2013)通过1998―2006年中国工业企业微观数据测算了TFP,并将企业进出理解为替代关系,运用Baldwin&Gu(2003)发展的BG分解法测算了企业的纯进入效应,并认为进入效应对于全要素生产率的发展存在较为显著的效果。 综上,笔者提出猜想,新进企业由于TFP较低,因此其进入效应会对行业TFP造成负面影响,但在未来因为学习效应新进入企业会逐渐抬高行业TFP;而退出企业因为TFP较低被淘汰,其退出效应会对行业TFP造成正面影响。2008年以来企业数量激增,可能因新进入企业数量过多且低效率企业比重增大而导致2008年企业进入效应增大,且对长期造成了影响,以至于TFP呈现了负增长。笔者将通过微观数据验证以上猜想,并构建模型,进行数字检验。 三、数据的处理与基本特征事实 (一)数据处理 本文采用的样本是1998―2007年中国工业经过产业筛选后的制造业规模以上企业微观数据库。原数据库包含近200万观测值,经过数据清理,约有160万观测值,收录从1998年的10万家企业到2007