实验一 一元线性回归

实验一一元线性回归

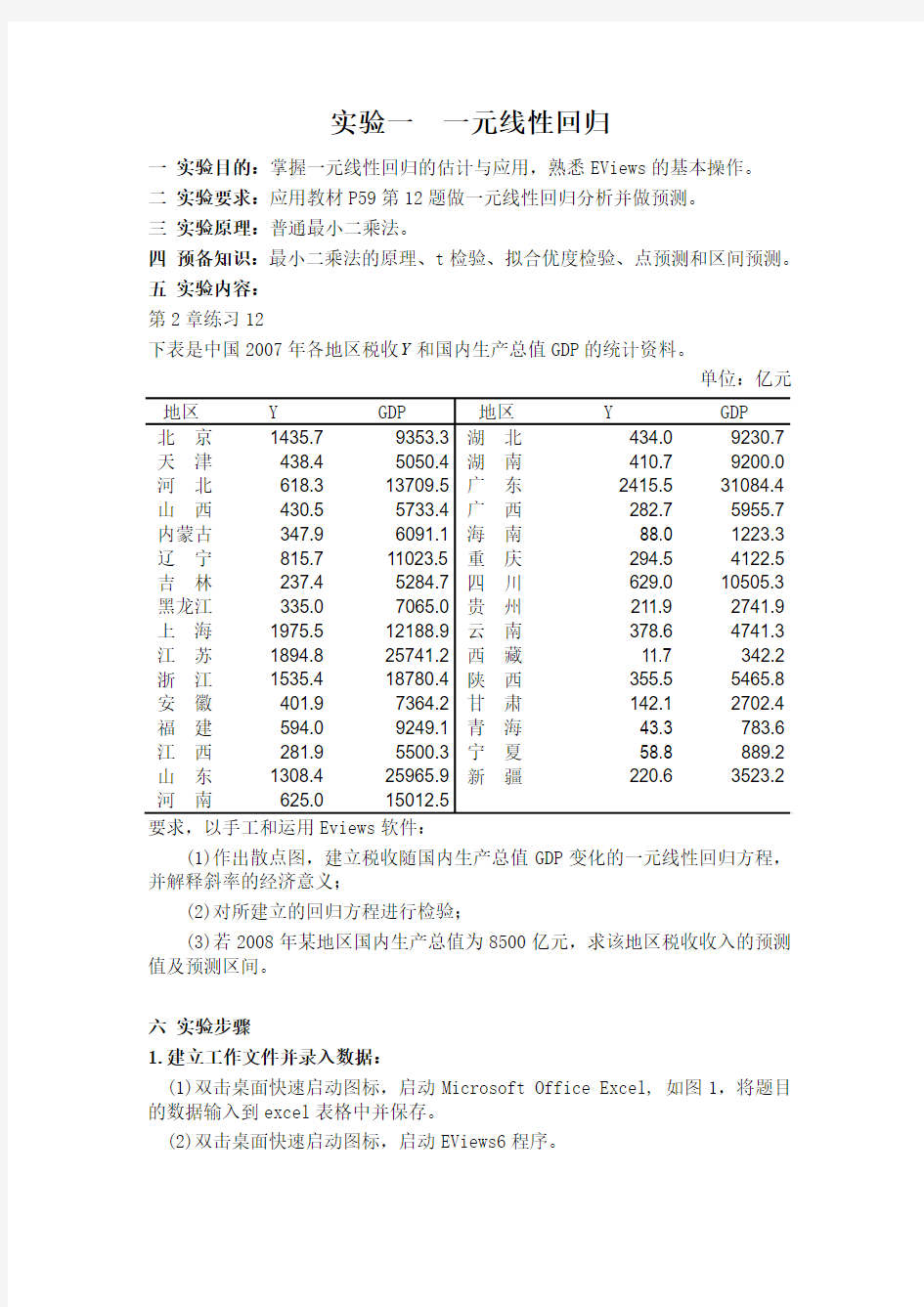

一实验目的:掌握一元线性回归的估计与应用,熟悉EViews的基本操作。

二实验要求:应用教材P59第12题做一元线性回归分析并做预测。

三实验原理:普通最小二乘法。

四预备知识:最小二乘法的原理、t检验、拟合优度检验、点预测和区间预测。

五实验内容:

第2章练习12

下表是中国2007年各地区税收Y和国内生产总值GDP的统计资料。

单位:亿元

(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;

(2)对所建立的回归方程进行检验;

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

六实验步骤

1.建立工作文件并录入数据:

(1)双击桌面快速启动图标,启动Microsoft Office Excel, 如图1,将题目的数据输入到excel表格中并保存。

(2)双击桌面快速启动图标,启动EViews6程序。

(3)点击File/New/ Workfile…,弹出Workfile Create对话框。在Workfile Create对话框左侧Workfile structure type栏中选择Unstructured/Undated 选项,在右侧Data Range中填入样本个数31.在右下方输入Workfile的名称P53.

如图2所示。

图 1 图 2

(4)下面录入数据,点击File/Import/Read Text-Lotus-Excel...选中第(1)步保存的excel表格,弹出Excel Spreadsheet Import对话框,在Upper-left data cell栏输入数据的起始单元格B2,在Excel 5+sheet name栏中输入数据所在的工作表sheet1,在Names for series or Number if named in file栏中输入变量名Y GDP,如图3所示,点击OK,得到如图4所示界面。

图 3 图 4

(5)按住Ctrl键同时选中Workfile界面的gdp表跟y表,点击鼠标右键选

Open/as Group得到完整表格如图5,并点击Group表格上菜单命令Name,在弹出的对话框中命名为group01.

图 5 图 6

2.数据的描述性统计和图形统计:

以上建立的序列GDP和Y之后,可对其做描述统计和统计以把握该数据的一些统计属性。

(1)描述属性:

点View/Descriptive Stats\Common Sample,得描述统计结果,如图6所示,其中:Mean为均值,Std.Dev为标准差。

(2)图形统计:

双击序列GDP,打开GDP的表格形式,点击表格左边View/Graph,可得图7。

同样可查看序列Y的线形图。

很多时候需要把两个序列放在一个图形中来查看两者的相互关系,用线图或散点图都可以。

在命令栏键入:scat GDP Y,然后回车,就可以得到用散点图来查看GDP 和Y的关系,如图8所示。

图 7 图 8

3.设定模型,用最小二乘法估计参数:

设定模型为12i i i Y X u ββ=++。

按住Ctrl 键,同时选中序列Y 和序列GDP ,点击右键,在所出现的右键菜单中,选择Open/as Equation …后弹出一对话框,在框中一次输入“y c gdp ”,(注意被解释变量在最前,变量间要空格,如图9)点击其下的确定,即可得到回归结果(如图10)。

图 9 图 10

由图10数据结果,可得到回归分析模型为:

10.629630.071047i i Y X =-+

(0.123500)- (9.591245)

20.760315R =, 9199198F =, .. 1.570523DW

= 其中,括号内的数为相应的t 检验值。2R 是可决系数,F 与..D W 是有关的两个检验统计量。

4.模型检验:

(1)经济意义检验。斜率2?0.071047β=为边际可支国内生产总值GDP ,表明2007年,中国内地各省区GDP 每增加1亿元时,税收平均增加0.071047亿元。 (2)t 检验和拟合优度检验。在显著性水平下,自由度为31-2=29的t 分布的

临界值0.025(29) 2.05t =。因此,从参数的t 检验值看,斜率项显然不为零,但不拒绝截距项为零的假设。另外,拟合优度20.760315R =表明,税收的76%的变化也以由GDP 的变化来解释,因此拟合情况较好。在Eqution 界面点击菜单命令View/Actual,Fitted,Residual/Actual,Fitted.Residual Graph 可得到图11,可直观看到实际观测站和拟合值非常接近。

图 11 图 12

5.应用:回归预测:

(1)被解释变量Y 的个别值和平均值的点预测:

由第二章第五节知道,个别值和平均值点预测的预测公式均为12??F F

Y X ββ=+ 内插预测:

在Equation 框中,点击“Forecast ”,在Forecast name 框中可以为所预

测的预测值序列命名,计算机默认为yf ,点击“OK ”,得到样本期内被解释变量的预测值序列yf (也称拟合值序列)的图形形式(图12)。同时在Workfile 中出现一个新序列对象yf 。

外推预测:

① 录入2008年某地区国内生产总值GDP 为8500亿元的数据。

双击Workfile 菜单下的Range 所在行,出现将Workfile structured 对话框,讲右侧Observation 旁边的数值改为32,然后点击OK ,即可用将Workfile

的Range以及Sample的Range改为32;

双击打开GDP序列表格形式,将编辑状态切换为“可编辑”,在GDP序列中补充输入GDP=8500(如图13所示)。

图13 图 14

②进行预测

在Equation框中,点击“Forecast”,弹出一对话框,在其中为预测的序列命名,如yf2。点击OK即可用得到预测结果的图形形式(如图14所示)。

点击Workfile中新出现的序列yf2,可以看到预测值为593.2667(图15)(注意:因为没有对默认预测区间1-32做改变,这时候得到的是所有内插预测与外插预测的值,若将区间改为32 32,则只会得到外推预测结果)。

图 15 图 16

③ 结果查看

按住Ctrl 键,同时选中y 、yf 、resid ,点击右键,在右键菜单中选Open/as Group 可打开实际值、预测值、残差序列,在view 菜单选择Graph...,画折线图(如图16所示)。

(2)区间预测原理:

当2007年中国某省区GDP 为8500亿元时,预测的税收为

()?10.630.0718500593.2667Y

=-+?=亿元 被解释变量Y 的个别值区间预测公式为:

??f Y t ασ? ,

被解释变量Y 的均值区间预测公式为:

??f

Y t ασ? 。 具体地说,?f

Y 可以在前面点预测序列2593.2667yf =中找到;/2=2.045t α可以查t 分布表得到;样本数n=31为已知;f GDP GDP -中的=8500f GDP 为已知,

8891.126GDP =,255957878.6i gdp =∑可以在序列GDP 的描述统计中找到,

22()=391.126=152979.5f GDP GDP --();

2

2760310i

e

RSS ==∑,从而

2

2

2760310

?95183.11

3111

i

e

n k σ

==

=----∑;由

X 总体方差的无偏估计式

222/(1)619.5803383879.74814809

GDP i gdp n σ=-==∑,

可

以

计

算

2

n 111900272.19259079i

gdp

=-=∑() (GDP σ可在序列X 的描述统计中找到)。

(3)区间预测的Eviews 操作: ①个别值置信区间的计算:

在命令栏输入:(yfu 为个别值的置信上界,yfl 为个别值的置信下界) “scalar yfu=593.2667+2.045*@sqrt(95183.1*(1+1/31+152979.5/55957878.6))” “scalar yf l=593.2667-2.045*@sqrt(95183.1*(1+1/31+152979.5/55957878.6))” 得到:

yfu=1235.12876632 yfl=-48.5953663235

于是95%的置信度下预测的2008年某省区税收入个值的置信区间为:

(-48.5953663235,1235.12876632)。

②均值的置信区间的计算:

在命令栏输入:(eyfu为均值的置信上界,eyfl为均值的置信下界)

“scalar e yfu=593.2667+2.045*@sqrt(95183.1*(1/31+152979.5/55957878.6))”“scalar eyfl=593.2667-2.045*@sqrt(95183.1*(1/31+152979.5/55957878.6))”

得到:

eyfu=711.287072849 eyfl=475.246327151

于是在95%的置信度下,预测省区的2008年的税收收入均值的置信区间为:(475.246327151,711.287072849)。

实验二多元线性回归

一实验目的:

(1) 掌握多元线性回归模型的估计方法

(2) 模型方程的F检验,参数的t检验

(3) 模型的外推预测与置信区间预测

二实验要求:应用教材P107习题14做多元线性回归模型估计,对回归方程和回归参数进行检验并做出单点预测与置信区间预测

三实验原理:最小二乘法

四预备知识:最小二乘法估计原理、t检验、F检验、点预测和置信区间预测

五实验内容:

在一项对某社区家庭对某种消费品的消费需要调查中,得到书中的表所示的

归分析。

,计算2R及2R。

(1)估计回归方程的参数及及随机干扰项的方差2

(2)对方程进行F检验,对参数进行t检验,并构造参数95%的置信区间.

(3)如果商品单价变为35元,则某一月收入为20000元的家庭的消费支出估计是多少?构造该估计值的95%的置信区间。

六实验步骤:

6.1 建立工作文件并录入全部数据

如图1所示:

图 1

6.2 建立二元线性回归模型

01122Y X X βββ=++

点击主界面菜单Quick\Estimate Equation 选项,在弹出的对话框中输入:

Y C X1 X2

点击确定即可得到回归结果,如图2所示

图 2

根据图2的信息,得到回归模型的估计结果为:

626.51939.790610.02862

(15.61)

( 3.06)(4.90)

Y X X =-+-

20.902218R = 2

0.874281R = .. 1.650804DW

= 2

2116.847i

e

=∑ 32.29408F = (2,7)df =

随机干扰项的方差估计值为22116.847

302.40677

σ∧

== 6.3 结果的分析与检验 6.3.1 方程的F 检验 回归模型的F 值为:

32.29408F =

因为在5%的显著性水平下,F 统计量的临界值为

0.05(2,7) 4.74F =

所以有 0.05(2,7)F F > 所以回归方程通过F 检验,方程显著成立。

6.3.2 参数的t 检验

由图2的估计结果,常数项、X1、X2系数的参数估计的t 值分别为:

015.61195t = 1 3.061617t =- 2 4.902030t =

在5%的显著性水平下,t 统计量的临界值为:0.025(7) 2.3646t = 显然有 0.025(7),0,1,2i t t i >=

所以拒绝原假设0H ,即回归方程的三个估计参数均显著,通过t 检验。 6.4 参数的置信区间 由图2的结果,可以看到:

40.13010S β∧=

1

3.197843S β∧=

2

0.005838S β∧=

因为参数的区间估计为:

??/2/2??[,],0,1,2i

i

i a i a t S t S i ββ

ββ-?+?= 又因为在0.05α=的显著性水平下,0.025(7) 2.3646t =

所以得: 0

?0/2?626.5093 2.3646*40.13010a t S β

β±?=± 于是,常数项的95%的置信区间为:

[531.6177,721.4009]

同样的有: 1

?1/2?9.790570 2.3646*3.197843a t S β

β±?=-± 于是,X1项的系数的95%的置信区间为:

[17.3522, 2.2290]--

同样的有: 2

?2/2?0.028618 2.3646*0.005838a t S β

β±?=± 于是,X2项的系数的95%的置信区间为:

[0.0148,0.0424]

6.5 回归预测 6.5.1 内插预测

在Equation 框中,点击“Forecast ”,在Forecast name 框中可以为所预测的预测值序列命名,计算机默认为yf ,点击“OK ”,得到样本期内被解释变量的预测值序列yf (也称拟合值序列)的图形形式,如图3所示。同时在Workfile 中出现一个新序列对象yf 。

图 3 图 4

6.5.2 外推预测 (1)录入数据

双击Workfile 菜单下的Range 所在行,出现将Workfile structured 对话框,将右侧Observation 旁边的数值改为11,然后点击OK ,即可用将Workfile 的Range 以及Sample 的Range 改为11;

双击打开group01序列表格形式,将编辑状态切换为“可编辑”,在X1序列中补充输入X1=35.同样的方法录入X2=20000 (2)进行预测

在Equation 框中,点击“Forecast ”,弹出一对话框,在其中为预测的序

列命名,如yf2。点击OK 即可用得到预测结果的图形形式,如图4所示。 点击Workfile 中新出现的序列yf2,可以看到预测值为856.2025(如图5所示)

图 5 图 6

(3)结果查看

按住Ctrl 键,同时选中y 、yf 、resid ,点击右键,在右键菜单中选Open/as Group 可打开实际值、预测值、残差序列,在view 菜单选择Grap/Line ,画折线图,如图6所示。 6.6 置信区间的预测

消费支出Y 的个别值的预测置信区间为:

?0/2?a Y

Y t S ±? 其中, 0

?Y S 为Y 的个别值预测的标准差为:

?Y S =消费支出Y 的均值的预测置信区间为:

?0/2()

?a E Y Y t S ±? 其中,0

?()E Y S 为Y 的均值预测的标准差为:

?()E Y S =6.6.1 Y 个别值的置信区间的预测

在Equation 框中,点击“Forecast ”,弹出Forecast 话框,如图7所示

图 7 图 8

在图7中S.E.那一栏为预测值的标准差,命名为yczbzc ,然后点解OK ,即可在Workfile 界面看到一个名为yczbzc 的序列。双击打开这一序列,如图8所示,在第11行(预测行)即可直接显示个别值的预测值标准差为:

?40.92713Y S =

把结果代入0

?0/2?a Y

Y t S ±?,即可得到Y 个别值的95%的置信区间为: [759.4262,952.9788]

6.6.2 Y 均值的置信区间的预测:

由于 0

?40.92713Y S == 且 2?302.41σ

= 所以可计算得: ''00() 4.539X X X X =

代入公式即可得到Y 均值的预测标准差为:

?()37.049E Y S ==

再把结果代入均值的置信区间公式 0

?0/2()

?a E Y Y t S ±? 得到Y 均值的95%的置信区间为:

[768.5964,943.8086]

SPSS实验报告_线性回归_曲线估计

《数据分析实务与案例实验报告》 曲线估计 学号:2013111104000614 班级:2013 应用统计 姓名: 日期: 2 0 1 4 – 12 – 7 数学与统计学学院

一、实验目的 1. 准确理解曲线回归分析的方法原理。 2. 了解如何将本质线性关系模型转化为线性关系模型进行回归分析。 3. 熟练掌握曲线估计的SPSS 操作。 4. 掌握建立合适曲线模型的判断依据。 5. 掌握如何利用曲线回归方程进行预测。 6. 培养运用多曲线估计解决身边实际问题的能力。 二、准备知识 1. 非线性模型的基本内容 变量之间的非线性关系可以划分为 本质线性关系和本质非线性关系。所谓本质线性关系是指变量关系形式上虽然呈非线性关系,但可以通过变量转化为线性关系,并可最终进行线性回归分析,建立线性模型。本质非线性关系是指变量之间不仅形式上呈现非线性关系,而且也无法通过变量转化为线性关系,最终无法进行线性回归分析,建立线性模型。本实验针对本质线性模型进行。 下面介绍本次实验涉及到的可线性化的非线性模型,所用的变换既有自变量的变换,也有因变量的变换。 乘法模型: 123y x x x βγδαε= 其中α,β,γ,δ 都是未知参数,ε是乘积随机误差。对上式两边取自然对数得到 123ln ln ln ln ln ln y x x x αβγδε=++++

上式具有一般线性回归方程的形式,因而用多元线性回归的方法来处理。然而,必须强调指出的是,在求置信区间和做有关试验时,必须是2ln (0,)n N I εδ: , 而不是2n N I εδ:(0,) ,因此检验之前,要先检验ln ε 是否满足这个假设。 三、实验内容 已有很多学者验证了能源消费与经济增长的因果关系,证明了能源消费是促进经济增长的原因之一。也有众多学者利用C-D 生产函数验证了劳动和资本对经济增长的影响机理。所有这些研究都极少将劳动、资本、和能源建立在一个模型中来研究三个因素对经济增长的作用方向和作用大小。 现从我国能源消费、全社会固定资产投资和就业人员的实际出发,假定生产技术水平在短期能不会发生较大变化,经济增长、全社会固定资产投资、就业人员、能源消费可以分别采用国内生产总值、全社会固定资产投资总量、就业总人数、能源消费总量进行衡量,并假定经济增长与能源消费、资本和劳动力的关系均满足C-D 生产函数。 问题中的C-D 生产函数为: Y AK L E αβγ= 式中:Y 为GDP ,衡量总产出;K 为全社会固定资产投资,衡量资本投入量;L 为就业人数,衡量劳动投入量;E 为能源消费总量,衡量能源投入量;A,α,β, γ 为未知参数。根据C-D 函数的假定,一般情形α,β,γ均在0和1之间,但当α,β,γ中有负数时,说明这种投入量的增长,反而会引起GDP 的下降,当α,β,γ中出现大于1的值时,说明这种投入量的增加会引起GDP 成倍增加,这在经济学现象中都是存在的。 以我国1985—2004年的有关数据建立了SPSS 数据集,参见

多元线性回归SPSS实验报告

回归分析基本分析: 将毕业生人数移入因变量,其他解释变量移入自变量。在统计量中选择估计和模型拟合度,得到如图 注解:模型的拟合优度检验:

第二列:两变量(被解释变量和解释变量)的复相关系数R=0.999。 第三列:被解释向量(毕业人数)和解释向量的判定系数R2=0.998。 第四列:被解释向量(毕业人数)和解释向量的调整判定系数R2=0.971。在多个解释变量的时候,需要参考调整的判定系数,越接近1,说明回归方程对样本数据的拟合优度越高,被解释向量可以被模型解释的部分越多。 第五列:回归方程的估计标准误差=9.822 回归方程的显著性检验-回归分析的方差分析表 F检验统计量的值=776.216,对应的概率p值=0.000,小于显著性水平0.05,应拒绝回归方程显著性检验原假设(回归系数与0不存在显著性差异),认为:回归系数不为0,被解释变量(毕业生人数)和解释变量的线性关系显著,可以建立线性模型。 注解:回归系数的显著性检验以及回归方程的偏回归系数和常数项的估计值第二列:常数项估计值=-544.366;其余是偏回归系数估计值。

第三列:偏回归系数的标准误差。 第四列:标准化偏回归系数。 第五列:偏回归系数T检验的t统计量。 第六列:t统计量对应的概率p值;小于显著性水平0.05,拒接原假设(回归系数与0不存在显著性差异),认为回归系数部位0,被解释变量与解释变量的线性关系是显著的;大于显著性水平0.05,接受原假设(回归系数与0不存在显著性差异),认为回归系数为0被解释变量与解释变量的线性关系不显著的。 于是,多元线性回归方程为: y=-544.366+0.032x1+0.009x2+0.001x3-0.1x5+3.046x6 回归分析的进一步分析: 1.多重共线性检验 从容差和方差膨胀因子来看,在校学生数和教职工总数与其他解释变量的多重共线性很严重。在重新建模中可以考虑剔除该变量

案例分析(一元线性回归模型)

案例分析报告(2014——2015学年第一学期) 课程名称:预测与决策 专业班级:电子商务1202 学号:2204120202 学生姓名:陈维维 2014 年11月

案例分析(一元线性回归模型) 我国城镇居民家庭人均消费支出预测 一、研究目的与要求 居民消费在社会经济的持续发展中有着重要的作用,居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。从理论角度讲,消费需求的具体内容主要体现在消费结构上,要增加居民消费,就要从研究居民消费结构入手,只有了解居民消费结构变化的趋势和规律,掌握消费需求的热点和发展方向,才能为消费者提供良好的政策环境,引导消费者合理扩大消费,才能促进产业结构调整与消费结构优化升级相协调,才能推动国民经济平稳、健康发展。例如,2008年全国城镇居民家庭平均每人每年消费支出为11242.85元,最低的青海省仅为人均8192.56元,最高的上海市达人均19397.89元,上海是黑龙江的2.37倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我研究的对象是各地区居民消费的差异。居民消费可分为城镇居民消费和农村居民消费,由于各地区的城镇与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城镇居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。 所以模型的被解释变量Y选定为“城镇居民每人每年的平均消费支出”。 因为研究的目的是各地区城镇居民消费的差异,并不是城镇居民消费在不同时间的变动,所以应选择同一时期各地区城镇居民的消费支出来建立模型。因此建立的是2008年截面数据模型。影响各地区城镇居民人均消费支

计量经济学实验报告(多元线性回归 自相关 )

实验报告 课程名称计量经济学 实验项目名称多元线性回归自相关 异方差多重共线性班级与班级代码 08国际商务1班实验室名称(或课室)实验楼910 专业国际商务 任课教师刘照德 学号: 043 姓名:张柳文 实验日期: 2011 年 06 月 23日 广东商学院教务处制

姓名张柳文实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存。

计量经济学实验报告 实验项目:多元线性回归、自相关、异方差、多重共线性 实验目的:掌握多元线性回归模型、自相关模型、异方差模型、多重共线性模型的估计和检验方法和处理方法 实验要求:选择方程进行多元线性回归;熟悉图形法检验和掌握D-W 检验,理解广义差分法变换和掌握迭代法;掌握Park或 Glejser检验,理解同方差性变换; 实验原理:普通最小二乘法图形检验法 D-W检验广义差分变换加权最小二乘法 Park检验等 实验步骤: 首先:选择数据 为了研究影响中国税收收入增长的主要原因,选择国内生产总值(GDP)、财政支出(ED)、商品零售价格指数(RPI)做为解释变量,对税收收入(Y)做多元线性回归。从《中国统计年鉴》2011中收集1978—2009年各项影响因素的数据。如下表所示: 中国税收收入及相关数据

实验一:多元线性回归 1、将数据导入后,分别对三个解释变量与被解释变量做散点图,选择两个变量作为group打开,在数据表“group”中点击view/graph/scatter/simple scatter,出现数据的散点图,分别如下图所示: 从散点图看,变量间不一定呈现线性关系,可以试着作线性回归。 2、进行因果关系检验

一元线性回归案例spss

下图为25个职业人群的肺癌死亡指数(100=平均水平)和抽烟指数(100=平均水平)。 职业抽烟指数肺癌死亡指数 农业、林业工人77.0 84.0 挖掘、采石工人110.0 118.0 玻璃陶器制造者94.0 120.0 天然气、化工生产者117.0 123.0 锻造锻压工人116.0 135.0 电气及电子工人102.0 101.0 工程及相关行业人员111.0 118.0 木工业工人93.0 113.0 建筑工人113.0 141.0 皮革业工人92.0 104.0 服装业工人91.0 102.0 造纸印刷业工人107.0 102.0 纺织业工人102.0 93.0 其他产品制造者112.0 96.0 油漆工、装潢工110.0 137.0 发动机、起重机等操作员115.0 113.0 食品行业工人104.0 112.0 交通运输业工人115.0 128.0 库管员等105.0 114.0 服务业场所工人105.0 111.0 文书办事员87.0 81.0 销售员91.0 88.0 行政、经理人员76.0 61.0 艺术家、科学家66.0 55.0 其他劳动力113.0 123.0

散点图呈线性关系 令Y=肺癌死亡指数,X=抽烟指数,做线性回归分析如下: 表2中R=0.839 表示两变量高度相关 R方=0.703 表示拟合较好,散点相对集中于回归线 表3中sig.<0.05 则自变量与因变量具有显著的线性关系,即可以用回归模型表 示 表4中自变量sig.<0.05 则自变量对因变量的线性影响是显著的 由此得到抽烟指数及肺癌死亡指数的一元回归方程: Y=-24.421+1.301X 即抽烟指数每变动一个单位则肺癌死亡指数平均变动1.301个单位

计量经济学简单线性回归实验报告精编

实验报告 1. 实验目的随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2. 模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量” 为被解释变量(用Y 表示),选择“人均收入”为解释变量(用X 表 示)。本次实验报告数据取自某市从1974 年到1987 年的数据(教材书上101页表3.11),数据如下图所示:

1粮食年销售量Y/万吨人均收入X/ rF1974[ 9& 45153.2 1975100.7190 pl1976102.8240.3 1977133. 95301.12 [61978140.13361 71979143.11420 8—1980146.15491.76「91981144.6501 101982148. 94529.2 1 11-1983158.55552. 72匸1984169. 68771.16 131985P 162.1481L8 14二1986170. 09988.43 1519871F& 691094.65为分析粮食年销售量与人均收入的关系,做下图所谓的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关 系,可以建立如下简单现行回归模型: 3?估计参数

Y t = ■? 1 2 X t ——I t 假定所建模型及其中的随机扰动项叫满足各项古典假定,可以 用OLS法估计其参数。 通过利用EViews对以上数据作简单线性回归分析,得出回归结果如下表所示: Dependent Variable Y Method: Least Squares Date 10/15/11 Time 14 49 Sample- 1 14 Included observations: 14 Variable Coefficient Std Error t-Statistic Prob C99 61349 6 431242 15 489000 0000 X0.0814700.010738 7.5071190.0000 R-squared0 827493Mean dependent var142 7129 Adjusted R-squared0 813123S.D. dependent var26.09805 S E of regression11 28200Akaike info criterion7 915858 Sum squared resid1527 403Schwarz criterion7 907152 Log likelihood-52.71101F-statisti c5756437 Durbin-V/atson stat0 638969Prob(尸-statistic)0 000006 可用规范的形式将参数估计和检验的结果写为: A Y t =99.61349+0.08147 X t (6.431242)(0.10738) t= (15.48900) (7.587119) R2=0.827498 F=57.56437 n=14 4?模型检验 (1).经济意义检验 A A 所估计的参数1=99.61349, 1 2=0.08147,说明人均收入每增加 1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中

一元线性回归模型案例分析

一元线性回归模型案例分析 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y 选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表2.5的数据: 表2.52002年中国各地区城市居民人均年消费支出和可支配收入

计量经济学多元线性回归、多重共线性、异方差实验报告记录

计量经济学多元线性回归、多重共线性、异方差实验报告记录

————————————————————————————————作者:————————————————————————————————日期:

计量经济学实验报告

多元线性回归、多重共线性、异方差实验报告 一、研究目的和要求: 随着经济的发展,人们生活水平的提高,旅游业已经成为中国社会新的经济增长点。旅游产业是一个关联性很强的综合产业,一次完整的旅游活动包括吃、住、行、游、购、娱六大要素,旅游产业的发展可以直接或者间接推动第三产业、第二产业和第一产业的发展。尤其是假日旅游,有力刺激了居民消费而拉动内需。2012年,我国全年国内旅游人数达到亿人次,同比增长%,国内旅游收入万亿元,同比增长%。旅游业的发展不仅对增加就业和扩大内需起到重要的推动作用,优化产业结构,而且可以增加国家外汇收入,促进国际收支平衡,加强国家、地区间的文化交流。为了研究影响旅游景区收入增长的主要原因,分析旅游收入增长规律,需要建立计量经济模型。 影响旅游业发展的因素很多,但据分析主要因素可能有国内和国际两个方面,因此在进行旅游景区收入分析模型设定时,引入城镇居民可支配收入和旅游外汇收入为解释变量。旅游业很大程度上受其产业本身的发展水平和从业人数影响,固定资产和从业人数体现了旅游产业发展规模的内在影响因素,因此引入旅游景区固定资产和旅游业从业人数作为解释变量。因此选取我国31个省市地区的旅游业相关数据进行定量分析我国旅游业发展的影响因素。 二、模型设定 根据以上的分析,建立以下模型 Y=β 0+β 1 X 1 +β 2 X 2 +β 3 X 3 +β 4 X 4 +Ut 参数说明: Y ——旅游景区营业收入/万元 X 1 ——旅游业从业人员/人 X 2 ——旅游景区固定资产/万元 X 3 ——旅游外汇收入/万美元 X 4 ——城镇居民可支配收入/元

多元线性回归模型案例分析

多元线性回归模型案例分析 ——中国人口自然增长分析一·研究目的要求 中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的降到1980年,接近世代更替水平。此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。 影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。 二·模型设定 为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。暂不考虑文化程度及人口分布的影响。 从《中国统计年鉴》收集到以下数据(见表1): 表1 中国人口增长率及相关数据

, 设定的线性回归模型为: 1222334t t t t t Y X X X u ββββ=++++ 三、估计参数 利用EViews 估计模型的参数,方法是: 1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对 话框“Workfile Range ”。在“Workfile frequency ”中选择“Annual ” (年 年份 @ 人口自然增长率 (%。) 国民总收入 (亿元) 居民消费价格指数增长 率(CPI )% 人均GDP (元) 1988 15037 1366 1989 … 17001 18 1519 1990 18718 1644 1991 【 21826 1893 1992 26937 2311 1993 . 35260 2998 1994 48108 4044 1995 — 59811 5046 1996 70142 5846 1997 ~ 78061 6420 1998 83024 6796 1999 【 88479 7159 2000 98000 7858 2001 [ 108068 8622 2002 119096 9398 2003 : 135174 10542 2004 159587 12336 2005 、 184089 14040 2006 213132 16024

一元线性回归分析的结果解释

一元线性回归分析的结果解释 1.基本描述性统计量 分析:上表是描述性统计量的结果,显示了变量y和x的均数(Mean)、标准差(Std. Deviation)和例数(N)。 2.相关系数 分析:上表是相关系数的结果。从表中可以看出,Pearson相关系数为0.749,单尾显著性检验的概率p值为0.003,小于0.05,所以体重和肺活量之间具有较强的相关性。 3.引入或剔除变量表

分析:上表显示回归分析的方法以及变量被剔除或引入的信息。表中显示回归方法是用强迫引入法引入变量x的。对于一元线性回归问题,由于只有一个自变量,所以此表意义不大。 4.模型摘要 分析:上表是模型摘要。表中显示两变量的相关系数(R)为0.749,判定系数(R Square)为0.562,调整判定系数(Adjusted R Square)为0.518,估计值的标准误差(Std. Error of the Estimate)为0.28775。 5.方差分析表 分析:上表是回归分析的方差分析表(ANOVA)。从表中可以看出,回归的均方(Regression Mean Square)为1.061,剩余的均方(Residual Mean Square)为0.083,F检验统计量的观察值为12.817,相应的概率p 值为0.005,小于0.05,可以认为变量x和y之间存在线性关系。

6.回归系数 分析:上表给出线性回归方程中的参数(Coefficients)和常数项(Constant)的估计值,其中常数项系数为0(注:若精确到小数点后6位,那么应该是0.000413),回归系数为0.059,线性回归参数的标准误差(Std. Error)为0.016,标准化回归系数(Beta)为0.749,回归系数T检验的t统计量观察值为3.580,T检验的概率p值为0.005,小于0.05,所以可以认为回归系数有显著意义。由此可得线性回归方程为: y=0.000413+0.059x 7.回归诊断 分析:上表是对全部观察单位进行回归诊断(Casewise Diagnostics-all cases)的结果显示。从表中可以看出每一例的标准

多元线性回归模型实验报告

多元线性回归模型实验报告 13级财务管理 101012013101 蔡珊珊 【摘要】首先做出多元回归模型,对于解释变量作出logx等变换,选择拟合程度最高的模型,然后判断出解释变量之间存在相关性,然后从检验多重线性性入手,由于解释变量之间有的存在严重的线性性,因此采用逐步回归法,将解释变量进行筛选,保留对模型解释能力较强的解释变量,进而得出一个初步的回归模型,最后对模型进行异方差和自相关检验。 【操作步骤】1.输入解释变量与被解释变量的数据 2.作出回归模型

R^2=0.966951 DW=0.626584 F-statictis=241.3763 ②我们令y1=log(consumption),x4=log(people),x5=log(price),x6=log(retained),x7= log(gdp), 作出回归模型

② 发现拟合程度很高,也通过了F检验与T检验。但是我们首先检查模型的共线性 发现x4与x6,x4与x7,x6与x7存在很强的共线性,对模型会造成严重影响。

目前暂用模型y1=10.55028-3.038439x4-0.236518x5+2.647396x6-0.557805x7,我们将陆续进行调整。 3.分别作出各解释变量与被解释变量之间的线性模型

①作出汽车消费量与汽车保有量之间的线性回归模型 R^2=0.956231 DW=0.147867 F-statistic=786.4967

因为prob小于α置信度,则可说明β1不明显为零。经济意义存在 Y1^=4.142917 + 0.761197x6 (8.283960) (28.04455)

案例分析 一元线性回归模型

案例分析报告 (2014——2015学年第一学期) 课程名称:预测与决策 专业班级:电子商务1202 学号: 2204120202 学生姓名:陈维维 2014 年 11月 案例分析(一元线性回归模型) 我国城镇居民家庭人均消费支出预测 一、研究目的与要求 居民消费在社会经济的持续发展中有着重要的作用,居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。从理论角度讲,消费需求的具体内容主要体现在消费结构上,要增加居民消费,就要从研究居民消费结构入手,只有了解居民消费结构变化的趋势和规律,掌握消费需求的热点和发展方向,才能为消费者提供良好的政策环境,引导消费者合理扩大消费,才能促进产业结构调整与消费结构优化升级相协调,才能推动国民经济平稳、健康发展。例如,2008年全国城镇居民家庭平均每人每年消费支出为11242.85元,?最低的青海省仅为人均8192.56元,最高的上海市达人均19397.89元,上海是黑龙江的2.37倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定?

我研究的对象是各地区居民消费的差异。居民消费可分为城镇居民消费和农村居民消费,由于各地区的城镇与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城镇居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。 所以模型的被解释变量Y选定为“城镇居民每人每年的平均消费支出”。 因为研究的目的是各地区城镇居民消费的差异,并不是城镇居民消费在不同时间的变动,所以应选择同一时期各地区城镇居民的消费支出来建立模型。因此建立的是2008年截面数据模型。影响各地区城镇居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。 为了与“城镇居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 以下是2008年各地区城镇居民人均年消费支出和可支配收入表

matlab多元线性回归模型

云南大学数学与统计学实验教学中心 实验报告 一、实验目的 1.熟悉MATLAB的运行环境. 2.学会初步建立数学模型的方法 3.运用回归分析方法来解决问题 二、实验内容 实验一:某公司出口换回成本分析 对经营同一类产品出口业务的公司进行抽样调查,被调查的13家公司,其出口换汇成本与商品流转费用率资料如下表。试分析两个变量之间的关系,并估计某家公司商品流转费用率是6.5%的出口换汇成本. 实验二:某建筑材料公司的销售量因素分析 下表数据是某建筑材料公司去年20个地区的销售量(Y,千方),推销开支、实际帐目数、同类商品

竞争数和地区销售潜力分别是影响建筑材料销售量的因素。1)试建立回归模型,且分析哪些是主要的影响因素。2)建立最优回归模型。 提示:建立一个多元线性回归模型。

三、实验环境 Windows 操作系统; MATLAB 7.0. 四、实验过程 实验一:运用回归分析在MATLAB 里实现 输入:x=[4.20 5.30 7.10 3.70 6.20 3.50 4.80 5.50 4.10 5.00 4.00 3.40 6.90]'; X=[ones(13,1) x]; Y=[1.40 1.20 1.00 1.90 1.30 2.40 1.40 1.60 2.00 1.00 1.60 1.80 1.40]'; plot(x,Y,'*'); [b,bint,r,rint,stats]=regress(Y,X,0.05); 输出: b = 2.6597 -0.2288 bint = 1.8873 3.4322 -0.3820 -0.0757 stats = 0.4958 10.8168 0.0072 0.0903 即==1,0?6597.2?ββ,-0.2288,0?β的置信区间为[1.8873 3.4322],1,?β的置信区间为[-0.3820 -0.0757]; 2r =0.4958, F=10.8168, p=0.0072 因P<0.05, 可知回归模型 y=2.6597-0.2288x 成立. 1 1.5 2 2.5 散点图 估计某家公司商品流转费用率是6.5%的出口换汇成本。将x=6.5代入回归模型中,得到 >> x=6.5; >> y=2.6597-0.2288*x y = 1.1725

多元线性回归模型实验报告 计量经济学

实验报告 课程名称金融计量学 实验项目名称多元线性回归模型班级与班级代码 实验室名称(或课室) 专业 任课教师xxx 学号:xxx 姓名:xxx 实验日期:2012年5 月3日 广东商学院教务处制

姓名xxx 实验报告成绩 评语: 指导教师(签名) 年月日说明:指导教师评分后,实验报告交院(系)办公室保存

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用 Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

一元线性回归模型习题及答案解析

一元线性回归模型 一、单项选择题 1、变量之间的关系可以分为两大类__________。A A 函数关系与相关关系 B 线性相关关系和非线性相关关系 C 正相关关系和负相关关系 D 简单相关关系和复杂相关关系 2、相关关系是指__________。D A 变量间的非独立关系 B 变量间的因果关系 C 变量间的函数关系 D 变量间不确定性的依存关系 3、进行相关分析时的两个变量__________。A A 都是随机变量 B 都不是随机变量 C 一个是随机变量,一个不是随机变量 D 随机的或非随机都可以 4、表示x 和y 之间真实线性关系的是__________。C A 01???t t Y X ββ=+ B 01()t t E Y X ββ=+ C 01t t t Y X u ββ=++ D 01t t Y X ββ=+ 5、参数β的估计量?β 具备有效性是指__________。B A ?var ()=0β B ?var ()β为最小 C ?()0β β-= D ?()ββ-为最小 6、对于01??i i i Y X e ββ=++,以σ?表示估计标准误差,Y ?表示回归值,则__________。B A i i ??0Y Y 0σ∑ =时,(-)= B 2 i i ??0Y Y σ∑=时,(-)=0 C i i ??0Y Y σ∑=时,(-)为最小 D 2 i i ??0Y Y σ∑=时,(-)为最小 7、设样本回归模型为i 01i i ??Y =X +e ββ+,则普通最小二乘法确定的i ?β的公式中,错误的是__________。D A ()()()i i 1 2 i X X Y -Y ?X X β--∑∑= B ()i i i i 1 2 2 i i n X Y -X Y ?n X -X β ∑∑∑∑∑= C i i 1 2 2 i X Y -nXY ?X -nX β ∑∑= D i i i i 1 2 x n X Y -X Y ?β σ ∑∑∑= 8、对于i 01i i ??Y =X +e ββ+,以 ?σ表示估计标准误差,r 表示相关系数,则有__________。D A ?0r=1σ =时, B ?0r=-1σ =时, C ?0r=0σ =时, D ?0r=1r=-1σ =时,或 9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为?Y 356 1.5X -=,这说明__________。D

一元线性回归分析实验报告

一元线性回归在公司加班制度中的应用 院(系): 专业班级: 学号姓名: 指导老师: 成绩: 完成时间:

一元线性回归在公司加班制度中的应用 一、实验目的 掌握一元线性回归分析的基本思想和操作,可以读懂分析结果,并写出回归方程,对回归方程进行方差分析、显著性检验等的各种统计检验 二、实验环境 SPSS21.0 windows10.0 三、实验题目 一家保险公司十分关心其总公司营业部加班的程度,决定认真调查一下现状。经10周时间,收集了每周加班数据和签发的新保单数目,x 为每周签发的新保单数目,y 为每周加班时间(小时),数据如表所示 y 3.5 1.0 4.0 2.0 1.0 3.0 4.5 1.5 3.0 5.0 2. x 与y 之间大致呈线性关系? 3. 用最小二乘法估计求出回归方程。 4. 求出回归标准误差σ∧ 。 5. 给出0 β∧与1 β∧ 的置信度95%的区间估计。 6. 计算x 与y 的决定系数。 7. 对回归方程作方差分析。 8. 作回归系数1 β∧ 的显著性检验。 9. 作回归系数的显著性检验。 10.对回归方程做残差图并作相应的分析。

11.该公司预测下一周签发新保单01000 x=张,需要的加班时间是多少? 12.给出0y的置信度为95%的精确预测区间。 13.给出 () E y的置信度为95%的区间估计。 四、实验过程及分析 1.画散点图 如图是以每周加班时间为纵坐标,每周签发的新保单为横坐标绘制的散点图,从图中可以看出,数据均匀分布在对角线的两侧,说明x和y之间线性关系良好。 2.最小二乘估计求回归方程

用SPSS 求得回归方程的系数01,ββ分别为0.118,0.004,故我们可以写出其回归方程如下: 0.1180.004y x =+ 3.求回归标准误差σ∧ 由方差分析表可以得到回归标准误差:SSE=1.843 故回归标准误差: 2= 2SSE n σ∧-,2σ∧=0.48。 4.给出回归系数的置信度为95%的置信区间估计。 由回归系数显著性检验表可以看出,当置信度为95%时:

多元线性回归模型实验报告

多元线性回归模型 一、实验目的 通过上机实验,使学生能够使用Eviews 软件估计可化为线性回归模型的非线性模型,并对线性回归模型的参数线性约束条件进行检验。二、实验内容 (一)根据中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L进行回归分析。(二)掌握可化为线性多元非线性回归模型的估计和多元线性回归模型的线性约束条件的检验方法 (三)根据实验结果判断中国该年制造业总体的规模报酬状态如何?三、实验步骤 (一)收集数据 下表列示出来中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。 序号工业总产值Y (亿元) 资产合计K (亿元) 职工人数L (万人)序号 工业总产 值Y(亿元) 资产合计K (亿元) 职工人数L (万人) 1 3722.7 3078.2 2 11 3 17 812.7 1118.81 43 2 1442.52 1684.4 3 67 18 1899.7 2052.16 61 3 1752.37 2742.77 8 4 19 3692.8 5 6113.11 240 4 1451.29 1973.82 27 20 4732.9 9228.2 5 222 5 5149.3 5917.01 327 21 2180.23 2866.65 80 6 2291.16 1758.7 7 120 22 2539.76 2545.63 96 7 1345.17 939.1 58 23 3046.95 4787.9 222 8 656.77 694.94 31 24 2192.63 3255.29 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.2 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.3 610.91 19 15 1781.37 2798.9 83 31 325.53 1523.19 45 16 1243.07 1808.44 33 表1

计量经济学 简单线性回归 实验报告.doc

实验报告 1.实验目的 随着中国经济的发展,居民的常住收入水平不断提高,粮食销售量也不断增长。研究粮食年销售量与人均收入之间的关系,对于探讨粮食年销售量的增长的规律性有重要的意义。 2.模型设定 为了分析粮食年销售量与人均收入之间的关系,选择“粮食年销售量”为被解释变量(用Y表示),选择“人均收入”为解释变量(用X表示)。本次实验报告数据取自某市从1974年到1987年的数据(教材书上101页表3.11),数据如下图所示: 为分析粮食年销售量与人均收入的关系,做下图所谓的散点图:

粮食年销售量与人均收入的散点图 从散点图可以看出粮食年销售量与人均收入大体呈现为线性关系,可以建立如下简单现行回归模型: 3.估计参数 假定所建模型及其中的随机扰动项 i μ满足各项古典假定,可以 用OLS 法估计其参数。 通过利用EViews 对以上数据作简单线性回归分析,得出回归结果如下表所示: t t t X Y μββ++=21

可用规范的形式将参数估计和检验的结果写为: =t Y ^ 99.61349+0.08147 t X (6.431242)(0.10738) t= (15.48900) (7.587119) 2R =0.827498 F=57.56437 n=14 4.模型检验 (1).经济意义检验 所估计的参数1^β=99.61349,2^β=0.08147,说明人均收入每增加1元,平均说来可导致粮食年销售量提高0.08147元。这与经济学中边际消费倾向的意义相符。 (2).拟合优度和统计检验 拟合优度的度量:由回归结果表可以看出,本实验中可决系数为0.827498,说明所建模型整体上对样本数据拟合一般偏好。 对回归系数的t 检验:针对0H :1β=0 和0H :2β=0,由回归结果表 中还可以看出,估计的回归系数1^β的标准误差和t 值分别为:SE(1^β)=6.431242,t(1^β)=15.48900; 2^β的标准误差和 t 值分别为:SE(2^β)=0.10738,t(2^β)=7.587119.取a=0.05,查t 分布表自由度为 n-2=14-2=12的临界值025.0t (12)=2.179.因为t(1^β)=15.48900>025.0t (12)=2.179, 所以应拒绝0H :1β=0;因为t(2^ β)=7.587119>025.0t (12)=2.179. 所以应拒绝0H :2β=0。这表明,人均收入对粮食年销售量确有显著影 响。

多元线性回归实验报告

实验题目:多元线性回归、异方差、多重共线性 实验目的:掌握多元线性回归的最小二乘法,熟练运用Eviews软件的多元线性回归、异方差、多重共线性的操作,并能够对结果进行相应的分析。 实验内容:习题3.2,分析1994-2011年中国的出口货物总额(Y)、工业增加值(X2)、人民币汇率(X3),之间的相关性和差异性,并修正。 实验步骤: 1.建立出口货物总额计量经济模型: 错误!未找到引用源。(3.1) 1.1建立工作文件并录入数据,得到图1 图1 在“workfile"中按住”ctrl"键,点击“Y、X2、X3”,在双击菜单中点“open group”,出现数据 表。点”view/graph/line/ok”,形成线性图2。 图2 1.2对(3.1)采用OLS估计参数 在主界面命令框栏中输入ls y c x2 x3,然后回车,即可得到参数的估计结果,如图3所示。

图 3 根据图3中的数据,得到模型(3.1)的估计结果为 (8638.216)(0.012799)(9.776181) t=(-2.110573) (10.58454) (1.928512) 错误!未找到引用源。错误!未找到引用源。F=522.0976 从上回归结果可以看出,拟合优度很高,整体效果的F检验通过。但当错误!未找到引用源。=0.05时,错误!未找到引用源。=错误!未找到引用源。2.131.有重要变量X3的t检验不显著,可能存在严重的多重共线性。 2.多重共线性模型的识别 2.1计算解释变量x2、x3的简单相关系数矩阵。 点击Eviews主画面的顶部的Quick/Group Statistics/Correlatios弹出对话框在对话框中输入解释变量x2、x3,点击OK,即可得出相关系数矩阵(同图4)。 相关系数矩阵 图4 由图4相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实解释变量之间存在多重共线性。 2.2多重共线性模型的修正

- 实验一 一元线性回归演示教学

- 一元线性回归分析实验报告

- Eviews实验课讲义_3一元多元线性回归_上机课

- 实验一一元线性回归

- 实验一一元线性回归

- 实验2 一元线性回归分析

- 计量经济学:一元线性回归实验

- 一元线性回归spss作业

- 相关分析和一元线性回归分析SPSS报告

- 实验一 一元线性回归

- 一元线性回归spss作业

- 一元线性回归实验报告

- 《计量经济学》eviews实验报告一元线性回归模型

- 一元线性回归分析实验报告

- 实验 一元线性回归分析

- 一元线性回归分析实验报告

- 一元线性回归模型实验报告

- 《计量经济学》eviews实验报告一元线性回归模型

- 用Eviews软件建立一元线性回归模型并进行有关检验的实验报告

- excel一元及多元线性回归实例