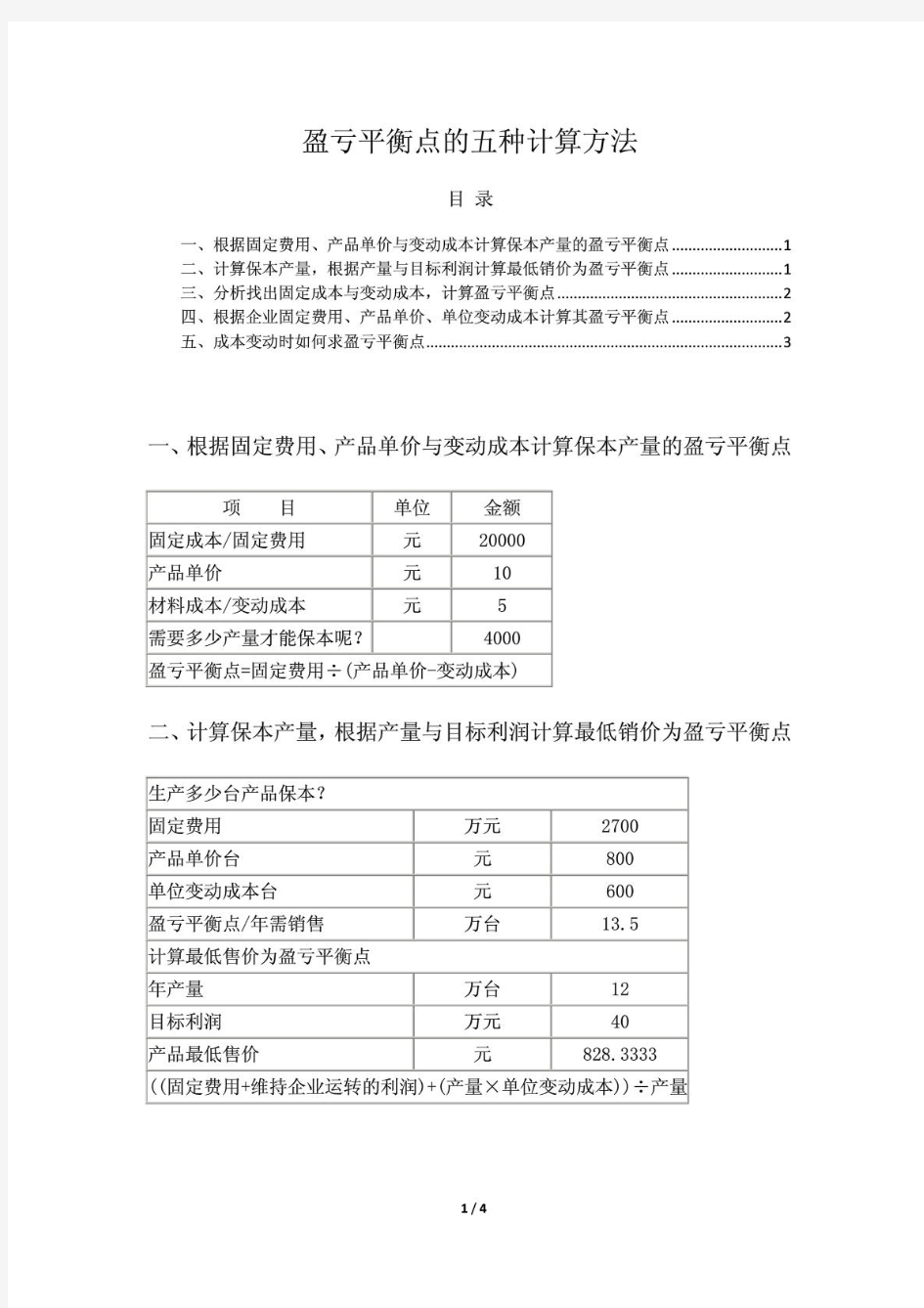

盈亏平衡点的五种计算方法

盈亏平衡点计算公式

盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 * 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP----盈亏平衡点时的产销量 Cf-------固定成本 P--------单位产品销售价格 Cu-------单位产品变动成本 Tu-------单位产品营业税金及附加 由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1-r)-cu) r-----营业税金及附加的税率 。 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率

(2700+40)/(X-600)=12 求x= 算式的计算过程 (2700+40)÷(X-600)=12

盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献如何应用贡献呢贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额 P=利润;V=可变成本。S和V都随产量而变化,因此C也随产量而变化。已知V占销售额S的百分比,就可以计算出C。假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000 美元,那么,由方程(1)可知,C为销

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点及其计算公式 (一) 盈亏平衡点(Break Even Point,简称BEP )又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 盈亏平衡点的基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 盈亏平衡点的计算 计算公式 按实物单位计算:单位产品变动成本单位产品销售收入固定成本-= 盈亏平衡点 按金额计算:贡献毛益率固定成本销售收入 变动成本1固定成本=-=盈亏平衡点 盈亏平衡点 盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定

成本是不相同的,因而这种单位产品平均成本的概念,只对那个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。 一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献?如何应用贡献呢?贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额 P =利润;V=可变成本。S和V都随产量而变化,因此C也随产量而变化。已知V 占销售额S的 贡献这个概念使我们很容易计算出各销售水平上的总利润。贡献常被称为“利润探测器”。 盈亏平衡点的相关问题 一、盈亏平衡点图的结构 尽管盈亏平衡点图所依据的理论很简单,但是,因为固定成本和可变成本之间的界线是不明确的,因而要获得绘图时的理想数据却不那么容易。如果我们把不经调查就随意进行的分类看作是有效的,那将是靠不住的。我们猜测某种直接劳动应该是可变的,但实际情况这样的吗?其中很可能会含有固定因素。关键的问题在于:从成本因素中构造一精确的盈亏平衡点图来反映成本因素与产量之间

盈亏平衡点计算公式93705

图例 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图

率

例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢? 10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000. 这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.

(2700+40)/(X-600)=12 求x=? 算式的计算过程 (2700+40)÷(X-600)=12 2700+40=(X-600)×12 2740=12x-7200

盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了。 贡献 什么是贡献?如何应用贡献呢?贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额P=利润;V=可变成本。S和V都随产量而变化,因此C也随产量而变化。已知V占销售额S 的百分比,就可以计算出C。假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销

盈亏平衡点计算公式

盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点.通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 1.盈亏平衡点图的结构 2.盈亏平衡点和利润为什么会变化 3.管理决策对盈亏平衡点的影响 4.盈亏平衡点分析法的用途 展开 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP—---盈亏平衡点时的产销量 Cf--—-——-固定成本 P--—---——单位产品销售价格 Cu—-——---单位产品变动成本 Tu-———--—单位产品营业税金及附加 由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1—r)—cu) r—--——营业税金及附加的税率 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入—单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1—变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点

二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点: 三、分析找出固定成本与变动成本,计算盈亏平衡点: 收入—成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候

盈亏平衡点计算公式

展开 编辑本段基本作法 假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 盈亏平衡点[1]的计算 编辑本段计算公式 BEP=Cf/(p-cu-tu) 其中:BEP----盈亏平衡点时的产销量 Cf-------固定成本 P--------单位产品销售价格 Cu-------单位产品变动成本 Tu-------单位产品营业税金及附加

由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为: BEP=Cf/(p(1-r)-cu) r-----营业税金及附加的税率 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点 编辑本段盈亏平衡点五种计算方法 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点: 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:

三、分析找出固定成本与变动成本,计算盈亏平衡点: 收入-成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候 所以:收入-(固定成本+变动成本)=0 即是:收入-固定成本=变动成本 可在Excel中制表测算: 例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢 10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000. 这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费. 在Excel中制表测算:

企业产品盈亏平衡点计算公式

盈亏平衡点 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

企业产品盈亏平衡点计算公式 假设:企业产品销售单价为p,销售量为x,企业产品销售为y; 企业的固定成本为a,单位变动成本为b,企业总成本为c; 则有(1)y=px (2)c=a+bx 于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b) px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px) 于是可以得出如下公式: ①按产品销售量计算:

盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本) ②按产品销售额计算: 盈亏平衡点=固定成本/(1-变动成本/产品销售收入) =固定成本/(1-变动成本率) 例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元; 则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元) 盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 (二)

以数量表示的盈亏平衡点计算公式: 盈亏平衡点=总固定成本/单位产品毛利 以金额表示的盈亏平衡点计算公式: 盈亏平衡点=总固定成本/[1-(单位变动成本/单位销售价格)] 盈亏平衡点=单位销售价格*盈亏平衡点数量 (三) 盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点

盈亏平衡点服饰服装案例服装店盈利计算公式

盈亏平衡点服饰服装案例 服装店盈利计算公式(总6页) -CAL-FENGHAI.-(YICAI)-Company One1 -CAL-本页仅作为文档封面,使用请直接删除

盈亏平衡点服饰服装案例服装店盈利计算公式 每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱怎样才能有效控制成本这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释 开店年成本包括年店铺租金、人员管理费、水电费、税费、装修费、交通 费、利息、其他等 进货折扣率进货折扣率=(原价格﹣折让后价格)/ 原价格 毛利率毛利率是毛利润占销售收入的百分比,其中毛利润是销售收入与销售成本的差。计算公式:毛利率=毛利润/销售收入 春夏季货品占比春夏季货品的销售额占全年总销售额的比例 春夏平均货单价春夏季单件衣服零售价的平均值 库存率库存占订货额的比例 客流量客流量是指单位时间内经过店铺门口的顾客的数量 客单件又称联单,指一位顾客一次购买的衣服数量 成交率指单位时间内店铺里达成成交的顾客数量占进店顾客数量的比例

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式 假设:企业产品销售单价为p,销售量为x,企业产品销售为y; 企业的固定成本为a,单位变动成本为b,企业总成本为c; 则有(1)y=px (2)c=a+bx 于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b) px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px) 于是可以得出如下公式: ①按产品销售量计算: 盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本) ②按产品销售额计算: 盈亏平衡点=固定成本/(1-变动成本/产品销售收入) =固定成本/(1-变动成本率) 例如:企业产品销售收入1亿元,企业的固定成本3200 万元,变动成本6000万元;

则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元) 盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测 算产品保本销售价格和保利销售价格。 盈亏平衡点 图例 盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。 目录

假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。 盈亏平衡点分析图 编辑本段 盈亏平衡点的计算 计算公式 按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本) 按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率 盈亏平衡点 盈亏平衡点分析 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的 产量范围。如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半可变成本能够分解为一固定成本和一可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。精确地来说,

浅析什么是盈亏平衡点

浅析什么是盈亏平衡点 什么是盈亏平衡点? 盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。各种不确定因素(如投资、成本、销售量、产品价格、项目寿命期等)的变化会影响投资方案的经济效果,当这些因素的变化达到某一临界值时,就会影响方案的取舍。盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据。 盈亏平衡点越低,说明项目盈利的可能性越大,亏损的可能性越小,因而项目有较大的抗经营风险能力。因为盈亏平衡分析是分析产量(销量)、成本与利润的关系,所以称量本利分析。盈亏平衡点的表达形式有多种。它可以用实物产量、单位产品售价、单位产品可变成本以及年固定成本总量表示,也可以用生产能力利用率(盈亏平衡点率)等相对量表示。其中产量与生产能力利用率,是进行项目不确定性分析中应用较广的。 管理学中的盈亏平衡分析法是什么? 盈亏平衡分析法又称保本点分析或本量利分析法,是根据产品的

业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为: 盈亏平衡点(销售量)=固定成本/每计量单位的贡献差数 盈亏平衡分析的分类主要有以下方法: 1.按采用的分析方法的不同分为:图解法和方程式法; 2.按分析要素间的函数关系不同分为:线性和非线性盈亏平衡分析; 3.按分析的产品品种数目多少,可以分为单一产品和多产品盈亏平衡分析; 4.按是否考虑货币的时间价值分为:静态和动态的盈亏平衡分析。

店铺盈亏平衡计算方法

盈亏平衡算法 以一家店铺为例, 该家店铺的店面积是150平方米。店铺一年 租金16万元、人员工资费用15万元、 水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、 投入成本的利息及其他费用3.3万元。 (进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下: 这家店铺经营一年的成本为: 16万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全年费用) 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 从而得出:一件零售价是100元的衣服,经销商实际只卖了88元。那么,毛利润=88-50=38 元毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额 将以上过程整理可得出:毛利率=38/88=(88-50)/88*100%=43% 这家店铺一年至少要卖出服装的金额为:43万元÷43%≒100万元(保本营业额)又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至少要达到:100万元÷88%≒113.6万元(保本订货(金额)吊牌价)每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85% A×(1-15%)=113.6万元+A×15%×50% 那么,可以算出需要订货吊牌价的金额为:113.6万元÷(1-15%-15%×50%)≒146.5万元(保本全年订货(金额)吊牌价)库存吊牌价金额为:146.5×15%≒22万元库存占用资金为:22万元×50%≒11万元一年总的销售营业额为146.5×(1-15%)≒124.5万元(盈亏平衡点)设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:124.5万元×40%≒49.8万元(当季销售营业额)达到49.8万元一年的春夏共为180天,那么一天需要卖出营业额为:49.8万元÷180天=2767元每天需要卖出的衣服数量件数为:2767元÷300元/件≒9.2件/天设该家店铺平均客单件为1.2件/人(联单率),即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:9.2件/天÷1.2件/人≒7.6人(成交人数)假设每天进店的100个人当中有10个人成交,即成交率为10%(成交率),那么每天进店的顾客人数为:7.6人÷10%=76人(进店人数)如果进店率为5%(进店率)(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。那么该家店铺门口的客流数量为:76÷5%=1520人(客流量)从而,计算出该家店铺每天必须有1520个人经过此店的门口,即客流量为1520人时,这家店铺才能保本,超过1520个人的客流量这家店铺才有盈利空间。如果目标客户群率为34%(目标客户群率)(低于25%的假设值,此店不适合开本品牌店铺)1520÷34%=4470人(人流量)通过这个计算过程,可以看出,我们把库存占用的资金算在了开店成本里面,得出一年的销售营业额至少为100万元,这时店铺赚的为库存率15%的服装,即达到这样的营业额时才能把投入的资金全部收回来。同时,我们可以把一年的销售营业额作为店铺员工的绩效考核点,案例中店铺员工的绩效考核点为124.5万元,计算过程中还可以得出该家店铺订货额为146.5万元,年末库存有价值22万元服装,占用的资金为11万元。整理计算过程,并用公式表

盈亏平衡点的五种计算方法

盈亏平衡点的五种计算方法 目录 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 (1) 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点 (1) 三、分析找出固定成本与变动成本,计算盈亏平衡点 (2) 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 (2) 五、成本变动时如何求盈亏平衡点 (3) 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点

三、分析找出固定成本与变动成本,计算盈亏平衡点 收入-成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候 所以:收入-(固定成本+变动成本)=0 即是:收入-固定成本=变动成本 可在Excel中制表测算: 例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢? 10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000. 这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费. 在Excel中制表测算: 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。计算其盈亏平衡点。 当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点 2700万/(800-600)=13.5万台

盈亏平衡分析方法

盈亏平衡分析方法教材解读与考点 命题考点十盈亏平衡分析方法 【教材解读】 一、总成本与固定成本、可变成本 (1) 固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。 (2) 可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。 (3) 半可变(或半固定)成本是指介于固定成本和可变成本之问,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用,工模具费及运输费等,这部分可变成本随产量变动一般呈阶梯形曲线。 二、销售收入与营业税金及附加 (1)销售收入。技术方案的销售收入与产品销量的关系有两种情况:1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。 2)该技术方案的生产销售活动将明显地影响市场供求状况。为简化计算,仅考虑销售收入与销量呈线性关系这种情况。 (2)营业税金及附加。经简化后,技术方案的销售收入是销量的线性函数,即: 三、量本利模型数学模型的表达形式为:B=S-C 式中: B——利润;S——销售收入;基本的损益方程式为 四、基本的量本利图基本的量本利图如图1-6 所示。

五、产销量(工程量)盈亏平衡分析的方法 计算公式如下: 六、生产能力利用率盈亏平衡分析的方法 式中Qd—正常产销量或技术方案设计生产能力或: 式中 盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力。盈亏 平衡点越低,达到此点的盈亏平衡产销量就越少,技术方案投产后的盈利的可能性越大,适应市场变化的能力越强,抗风险能力也越强。 【命题考点】 【分析预测】 (1)利用公式计算产销量盈亏平衡点与生产能力利用率盈亏平衡点,并分析其抗风险能力。 (2)选择哪些成本属于固定成本,哪些成本属于变动成本。

如何计算店铺盈亏平衡点

——店铺盈亏平衡计算公式

每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释 开店年成本包括年店铺租金、人员管理费、水电费、税费、 装修费、交通费、利息、其他等 进货折扣率进货折扣率=(原价格﹣折让后价格)/原价格 毛利率毛利率是毛利润占销售收入的百分比,其中毛利 润是销售收入与销售成本的差。计算公式:毛利 率=毛利润/销售收入 指春夏季货品的销售额占全年总销售额的比例 春夏季货品 占比 春夏季单件衣服零售价的平均值 春夏平均货 单价 库存率库存占订货额的比例 客流量客流量是指单位时间内经过店铺门口的顾客的数 量 客单件又称联单,指一位顾客一次购买的衣服数量 成交率指单位时间内店铺里达成成交的顾客数量占进店 顾客数量的比例 进店率指单位时间内进入店铺的顾客数量占经过店铺门 口的顾客数量的比例

库存占用资金指以进货折扣订购的衣服产生库存后,实际占用的资金 以一家店铺为例,该家店铺的店面积是150平方米。一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下:这家店铺经营一年的成本为: 16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出: 进货折扣率=(100-55)/100=45% 即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。 又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。 那么,毛利润=88-55=33元 毛利率=33/88*100%=37.5% 将以上过程整理可得出: 毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1- 45%)]/88%=37.5% 即毛利率是:[88%-(1-45%)]/88% = 37.5% 这家店铺一年至少要卖出服装的金额为: 29.3万元÷37.5%≒78.13万元 又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到: 78.13万元÷88%≒88.78万元

餐饮店如何测算盈亏平衡点

酒店经营的最终目的归根结底是两个字“赢利”,每一个管理人员必须明白一个公式: 利润=营业额-成本-费用-税金.单纯的营业额高并不代表经营的有水平,利润高、投资回报率高那才叫真功夫。 作为经营者首先要测算出餐饮店的盈亏平衡点,也就是常说的保本点。 那么,餐饮店如何测算盈亏平衡点? 其实很简单,利润=营业额-成本-费用-税金.如果减下来是正数,那么就有利润;如果是负数那么就亏损;如果持平了,就是我们说的保本了。 这个公式中,营业额我们要最大可能地往高做,成本费用要尽可能地压缩控制(税金减免的办法也有,暂不做探讨) 成本简单地说就是能吃的就叫成本。(例如米面粮油肉蛋调味等等)营业额-成本以后的数字再除以营业额得出的百分比就是我们常说的毛利。一般餐饮业毛利是50%,就是常说的对半利。假设毛利是50%,成本一月共3万元,那么费用只要控制到3万就不亏损,月保本点就是6万元,日保本点就是2000元。当然,火锅店以及高星级的酒店毛利可以达到60%,再高就有点宰人了。如果低于了45%,厨师长就该开除了。成本总负责是厨师长。 费用主要大项以及控制办法如下:(费用总负责是总经理。) 1、房租费用。(一般占营业额的4%——6%) 控制方法: A、提高营业时间。(分租经营,单独核算) B、提高翻台率。 C、开外卖口。 D、尽量与房东处好关系,多占用合同外房子(如:库房、车棚等) E、尽量不要年交,而是半年交、季交。 2、人工费用。(占营业额的10%——15%) 控制方法:A、工作中不能有闲人。 B、尽可能一人兼几职或多用钟点工 如: (1)迎宾员(可前厅经理、营业主管兼) (2)传菜员(维修工、司机、库管、财务兼) (3)银台酒水员(库管兼) (4)办公室文员(银台主管、迎宾主管兼) (5)水台、粗加工兼洗碗工 (6)炒锅兼砧板 C、开业前三个月员工费用较大,从第四个月开始调整。 D、厨房适当地多进半成品可降低高工资少用人。 (尽可能计时、计件、计效) 3、燃料费 (含液化气、焦炭、煤等) A、责任到人,量化到岗,并尽量引用新技术。