远洋地产、SOHO中国香港上市研究

远洋地产、SOHO中国香港上市研究

目录

一、引言 (2)

二、天时 (2)

(一)、香港资本市场大气候向好 (2)

(二)、国内宏观环境不同 (3)

1、紧缩性的货币政策影响有限 (3)

2、房地产行业依旧是投资的热点 (4)

3、政策方向日渐明朗 (7)

三、地利、人和 (7)

(一)远洋地产(3377.HK) (7)

1、地利 (7)

2、人和 (9)

3、企业自身状况 (10)

(二)、SOHO中国(0410.HK) (12)

1、地利 (13)

2、人和 (14)

3、企业自身状况 (15)

四、两家上市公司未来预测 (18)

(一)、远洋地产(3377.HK) (19)

1、商业模式 (19)

2、标准化管理 (19)

(二)、SOHO中国 (19)

1、商业模式 (19)

2、项目责任感 (20)

3、企业内部的挑战 (20)

一、引言

9月28日,远洋地产(3377.HK)在香港联交所正式挂牌上市,总募集资金金额高达119亿港元。10月8日,SOHO中国(0410.HK)也在香港联合交易所主板正式挂牌上市,每股股价8.30港元,此次在全球发售约15.49亿股,占发行后总股本的30.99%,募资129亿港元。

10月9日,中国奥园(3883.HK)也上市了……国庆节前后,几家大的房地产公司你追我赶地在香港联合交易所主板正式挂牌。另外,重庆龙湖地产、天利臵业等内地房企都在为各自赴港上市进行着积极的准备。

内地房企在香港如此受欢迎,受到香港各大投资集团及散户的追捧,究竟是这些企业确实自身基本功过硬还是炒作噱头因素作怪呢?下面以新上市的远洋地产和SOHO中国为例做一下具体分析。

二、天时

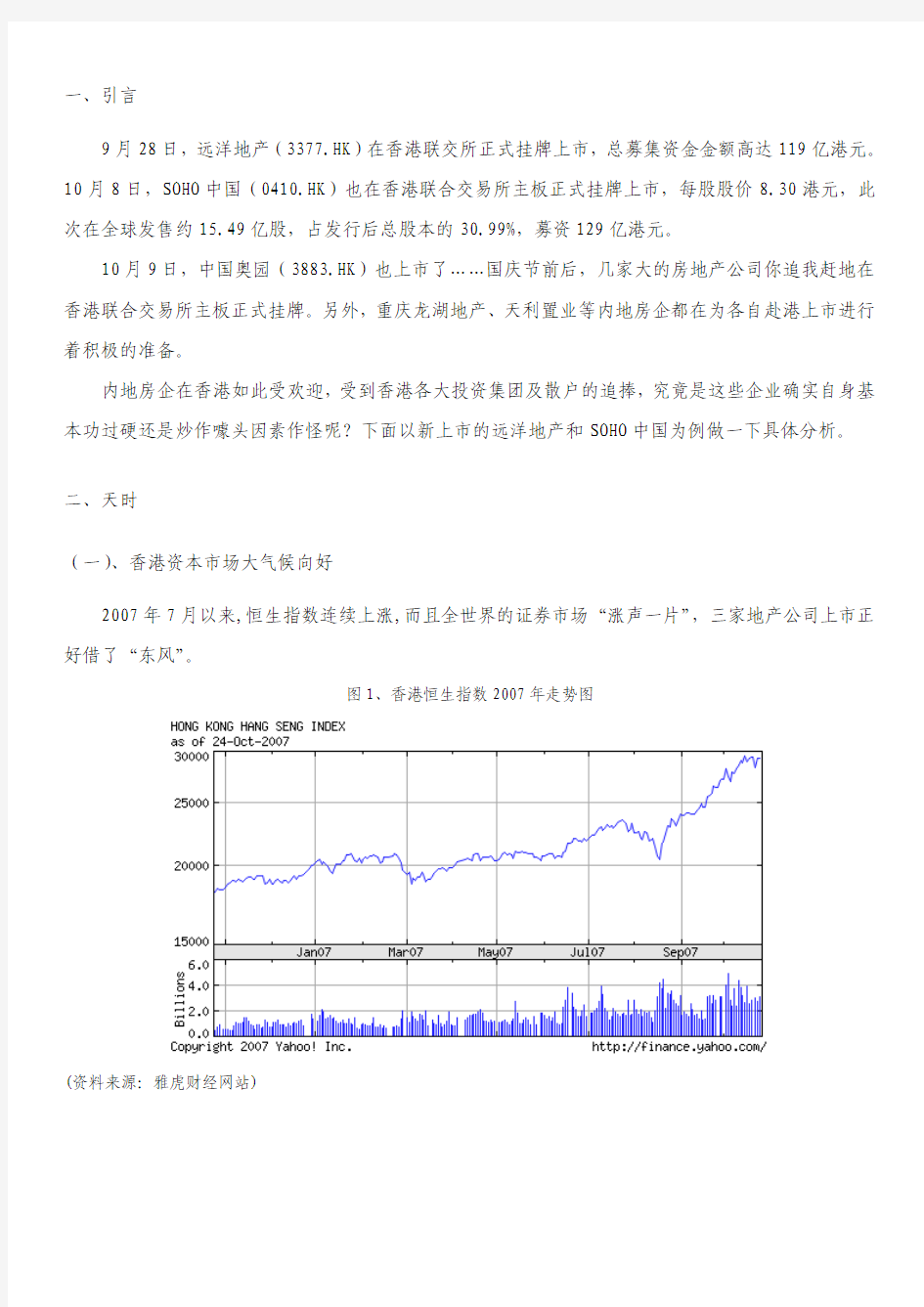

(一)、香港资本市场大气候向好

2007年7月以来,恒生指数连续上涨,而且全世界的证券市场?涨声一片?,三家地产公司上市正好借了?东风?。

图1、香港恒生指数2007年走势图

(资料来源:雅虎财经网站)

(二)、国内宏观环境不同

1、紧缩性的货币政策影响有限

今年以来,央行已7次上调存款准备金率,3次加息,抑制流动性已经成了央行调控的首要的目标,市场由此恐慌银行收缩信贷后对房地产市场的需求产生一定的抑制作用。但是这个问题实际上包含了两方面的内容:一是信贷紧缩是否等于房贷紧缩;二是居民的购买力决定了房贷紧缩对房地产市场的影响。如果房贷确实收紧,假如居民的购买力非常旺盛,那么房贷的收紧对大众并不会产生太大的抑制作用;反之,如果居民大多依赖按揭实现购买,房贷的紧缩对地产市场将产生重大的影响。

对于第一个问题,从金融角度来看,房贷规模依旧会保持增长。

首先,毋庸臵疑,房地产企业贷款是银行较为优良的资产之一。房地产贷款能够满足银行对资产安全性的追求,相对于其他贷款,房地产贷款的质量更高。银行的各项商业贷款中,企业贷款的坏账比例为8%左右,个人住房贷款坏账比例为0.8%。即便是在目前个人住房贷款坏账率略有提高的情况下,房贷的优质性还是非常明显的。此外,从个人信贷的风险来看,目前个人住房按揭贷款中,除了30%的首付款之外,银行在贷款时,一般要求个人每月的还款额不得超过其收入的50%,由此看出只要银行在实际审批时,对个人的信贷能力严格,坏账比例还是能够控制的。

其次,如果房价下跌使得房屋价值小于借款人的贷款价值,借款人可能会存在违约风险,从而造成抵押物拍卖所得不足以偿还贷款本金。但是在目前整个宏观经济向好的情况下,房价上涨的趋势仍然是不变的,房价降低的可能性较小,因此,从银行的角度而言,整个贷款业务的风险仍然较低。

因此,从银行自身的角度而言,特别在目前整个银行体系流动性过剩的情况和房地产市场持续向好的情况下,银行并没有动力抑制个人房贷,抑制房贷更多是出于政府对抑制个人投资和维护金融安全的政策目标。

对于第二个问题,居民的实际购买力可能远远超过大众的想象。旺盛的购买力足以支撑目前的房价水平,并且短期内改变消费者预期和购买行为的因素并没有出现。因此,这将直接导致未来房价依旧具备上行空间。

(1)、储蓄和实物资产的增值代表了居民财富的实际增长

相对于收入而言,居民财富是衡量购买力的更好的指标。财富不断积累是房价长期上涨的推动因素。居民财富由三部分构成:

居民财富=居民储蓄+实物资产(房屋等)+金融资产(股票、基金等)

截至到2006 年年底,城乡居民储蓄存款余额高达16.64万亿,相当于2006 年全年住房销售额

的8倍,按照06年全国3380元的销售均价来计算,储蓄存款足以购买的住房面积为49 亿平方米,由此可见,居民财富非常惊人。

(2)、住房购买按揭比例相对较低从反面论证了大众的购买力

我们在惊讶于居民财富巨大的时候,居民超强的住房购买力更是让人惊叹。从存量来看,截至到2006年底为止,全国个人房贷2万亿左右,而 1999-2006年新房销售额为7.3万亿,也就说在我们没有考虑二手房按揭比例的情况下,个人房贷占全部销售额的比重仅仅为27%。再看2006年的情况,2006年全国住房销售额为2万亿(不包括二手房销售额),但是全年新增的住房贷款为3000亿(包括二手房贷款),按揭贷款比例仅占15%左右。根据申银万国提供的数据显示:通过对全国10余家房地产公司进行调查发现,个人购买住房中,30%-40%的钱来自于银行,其余为个人资产。具体到各种物业的按揭比例,以2006年为例,购房者对于普通住房的一次性付款比例大多在30%-40%,部分城市可能更高,首付比例在30%以下的(含30%),仅仅占30%左右。按揭贷款比例较低一方面是由于我国居民消费习惯造成的,另外一方面也反映了我国居民较强的还款能力和消费能力。

表1、新增房贷和每年销售额对比

(资料来源:中国人民银行,申银万国)

2、房地产行业依旧是投资的热点

(1)、房地产投资增速继续加快,行业景气度持续攀升

今年1-8 月份,内地城镇固定资产投资66659 亿元,同比增长26.7%,其中,房地产开发投资14277 亿元,增长29.0%,同比提高5 个百分点。住宅完成投资同比增长30.9%,90 平方米以下住房完成投资占总住宅投资的20.8%,比上半年高1.3个百分点。分地区看,东部经济发达地区在绝对量上仍然是房地产投资的热点和重点。但从增速看,北京上海等地房地产投资增长缓慢,而中西部地区呈现出快速增长势头。前8 个月中、西部房地产投资分别增长39%和37%,高于东部的24%。与投资高涨相对应的是,未来中西部二、三线城市商品房价格可能出现加速?补涨?。

图2、固定资产投资与房地产投资规模

(资料来源:国家统计局,国信证券)

图3、固定资产投资与房地产投资增长

(资料来源:国家统计局,国信证券)

(2)、房地产行业增速明显,地产公司业绩的提升在近两年将成为必然趋势

1-8 月,全国商品住宅竣工面积同比增长10%,增幅比去年同期上升1.6 个百分点;销售面积同比增长30.9%,增幅比去年同期上升21.6 个百分点。销售面积是竣工面积2.17 倍,且增幅快20.9 个百分点,市场需求旺盛。

国家发改委数据显示,今年4-7 月份,70 个大中城市房屋销售价格同比分别上涨5.4%、6.4%、

7.1%、和7.5%,8 月上涨达8.2%,其中新建商品住房价格同比上涨9.0%,二手住房上涨7.9%。8 月涨幅创下新高,而且70 个城市呈现全部上涨态势。分地区看,热点城市热度不减,有8 个城市的新房涨幅超过10%,深圳、北京继续领涨,并且继续上升的预期强烈。

图4、全国商品房销售情况

(资料来源:国家统计局,国信证券)

房价的上涨使得今年房地产企业业绩大幅预增,房价上涨已成为地产行业的隐形催化剂。这轮中国房地产价格的上涨夹杂着实体经济和虚拟经济的双重推动因素:影响房价上涨的实体因素是中国经济发展和城镇化速度,这种趋势在2015年之前都不会发生改变;而推动房价上涨的虚拟因素是贸易顺差,其在2010年前不会发生大幅逆转。

由此带来的连锁反应是,房价的上涨带动房地产企业股价的不断攀升,自5月31日到8月31日,沪深300指数上涨36%。房地产股票上涨幅度为41%。

图5、沪申房地产公司上涨和沪申三百上涨

(资料来源:WIND,申银万国)

6月和7月房地产股票大幅上涨的动力主要来自于机构对地产股的认同,资金推动和盈利预测的提高各占了一半的比例。今年6月,各大证券基金研究机构开始将万科08年的业绩预测上调至1元,从而全面推动了万科股价和地产板块的上涨。地产股的上涨说明房地产行业依旧具备行业比较优势;行业整合、资产注入都会成为房地产企业的亮点。

3、政策方向日渐明朗

05 和06年是政策的敏感期。政府各项政策的出台对房地产行业和投资界都造成了冲击和影响。中央政府的原动力和初衷是好的,但是由于对实质性影响因素方向的判断以及政策的落实都出现了偏差,从而导致了房地产价格在调控中持续上涨。随着未来政府的调控手段不断成熟,政府对自身的定位也将更加清晰。今年 8 月住房工作会议是一次重大的转折,政府对自身进行了重新的定位,将工作中心转为廉租住房制度建设,解决好城市低收入家庭住房困难和调整住房结构,稳定住房价格。这些都表明了政府更加清晰的看清和认识了自身的定位和角色,从完全市场化的房地产走向了市场和政府相结合的房地产。因此,未来政府出台极端政策的可能性较小,政策的调控重点将围绕经济适用房和廉租房的建设和抑制房地产投机等。

三、地利、人和

(一)远洋地产(3377.HK)

远洋地产成立于1993年,前身为原中远房地产开发有限公司。远洋地产控股有限公司全资持有境内的远洋地产有限公司(原名中远房地产开发有限公司)和境外的远洋地产(香港)有限公司,下属有19家项目公司及2个项目部。

远洋地产主要开发中高端住宅、高级写字楼、零售物业、酒店式公寓及酒店。在北京、天津、辽宁沈阳及大连与广东中山等地有21 个开发项目,处于不同开发阶段。截至2007年7月31日,远洋地产现有的土地储备总计划建筑面积约为860万平米;此外,其在北京黄金地段及主要城区还拥有四个大型的一级土地开发项目,其中有3个位于长安街沿线。目前,远洋地产已经在北京、环渤海湾及珠三角洲地区树立了?远洋?品牌的知名度。

1、地利

(1)、土地储备

作为地产公司,土地储备情况对于投资者来说无疑是最具吸引力的。

从2006年年初开始,远洋地产就低调启动了规模巨大的土地储备计划。经过近一年的时间,土地储备从年初的400万平方米增至年底的500万平方米。2006年底,远洋地产通过引入几家战略投资者,吸引到了约1.7亿美元的资金。这种资金优势使得远洋地产自去年年底开始新增了许多土地。根据远洋地产招股说明书的公开描述,截至2007年7月31日,公司土地储备的总建筑面积约为860万平方米,一年多的时间里土地翻了一番。而这些土地将可以满足公司未来5年的开发需要。

表2、远洋地产持有物业状况(截至到2007年7月31日)

(资料来源:远洋地产招股说明书,第二节)

远洋地产最主要的拿地渠道是以并购的方式,公司执行董事兼行政总裁李明曾坦言:“我们过去40%以上项目都是通过并购来完成的,包括个别的酒店项目”。

2006年3月,公司通过股权收购取得大连南北福兴里项目用地。同年还收购了北京中央别墅区占地2000亩的“东隆别墅”项目。在招股书统计数据结算日期的最后一日,即7月31日,远洋地产还签订了天津普利达项目的主收购协议,再次将建筑面积高达176.5万平方米的项目收入囊中。(2)、北京为中心,主打?环渤海?

根据远洋地产的计划,此次上市发行所得款项净额将全部用于旗下12个项目的开发。

其中北京项目5个,分别是北四环项目、远洋东隆别墅项目、远洋光华国际项目、远洋将台商务中心项目、北京远洋新干线二期项目;天津项目3个,分别是普利达项目、海河新天地项目、天津远洋新干线项目;大连项目2个,分别是红星项目、远洋风景项目;中山和沈阳项目各1个,分别是中山远洋城项目和沈阳远洋天地项目。12个项目中,环渤海区域的项目就占了半数以上。而上市之前,远洋在北京成功开发了八个项目。

在远洋的部署中,?环渤海?路径指向非常清晰。

2006年3月,通过股权收购取得大连南北福兴里项目用地,大连?远洋风景?开始运作;6月,

通过现场竞价的方式获得天津滨海新区空港物流加工区两个地块,天津?远洋新干线?闪亮登场;沈阳?远洋天地?、大连?红星村?等项目陆续被纳入麾下。另据报道,远洋地产刚以15.75亿元人民币,购入了天津塘沽区一个大型的地皮,地皮面积68万平方米。

远洋在招股书中还特别提到:?根据中国指数研究院的资料显示,自2004年1月1日至2007年7月31日,3年零7个月在北京出售的总建筑面积,远洋地产排名第一位。公司名下91%的资产位于‘环渤海’区域。?远洋地产?环渤海?区域战略的巩固和深入,以及区域内市场升值的预期,都为远洋地产上市后股价持续攀升的增值潜力提供了保证。

2、人和

(1)、国企背景

和很多赴港上市的内地地产公司明显不同是,远洋的两大股东都是国企背景。据香港媒体报道,在上市前,中远国际及中化集团分别持有远洋地产30.8%股权。大型基金PacificAl-liance、摩根士丹利、渣打银行、美林证券、瑞信等6个机构投资者,合共持有30%股权。

全球最大对冲基金之一OCH-ZIFF、国寿、新加坡政府投资机构GIC、新地郭氏兄弟、香港兴业、交银国际、CARICOM、富达保险及中处远等企业和机构该次共向远洋斥资金额18.72亿港元,占最高集资额16%。有着?亚洲股神?之称的恒地主席李兆基也通过其私人投资公司兆基财经斥资3000万美元入股。

(2)、资本战略清晰

2006年7月份起,远洋地产先后完成了公司国有资产评估的立项、调研,评估单位的进场及京外公司的资料收集,国资委评估备案完成,取得国资委、商务部批复,取得增资批复,境外投资者的私募资金全部到位等一系列重要工作。同时,远洋地产“资本运作与资产经营相结合”的战略同步实施。

2006年下半年,远洋国际中心、远洋光华国际两座酒店式公寓先后整售给国际知名的新加坡辉盛管理公司和美国凯雷投资等合作伙伴,总金额约12亿人民币。此举的意义在于能在国际投资者中传递口碑。

在北京的将台项目和天津的远洋天地二期项目又为远洋地产增加了具有国际背景的战略合作伙伴,扩大了股东基础。

2006年12月,摩根士丹利、渣打、美林投资、瑞银等多家投资机构加入远洋境外投资者团队,为远洋地产净增加股东权益金约16亿人民币,远洋地产也由此改制成为具有国资背景的外商独资企业,注册资本由10亿元人民币增加到20亿元。

而此次在港成功上市,又成为了远洋资本征途上最重要的里程碑。

3、企业自身状况

远洋地产是个在不断变革中求生存和发展的企业,危机意识很强。执行董事兼行政总裁李明经手过破产的企业,深知国企不改革的后果,所以自2002年开始他就率领团队主动进行了多次变革。先是在大股东支持下成功改制为中外合资企业,之后采取积极措施应对市场环境的不断变化。比如:通过重组并购、借壳经营及与他人合作等模式实现多元化拿地应对土地交易方式的变化。上市更是该企业发展战略的重要部分,被视为?保证企业能够长久生存的筹码?。

(1)、股权激励

IPO之前的激励

此前,许多国内企业在计划实行股权激励时遇到诸多的障碍。即使是以地产阳光上市公司面貌著称的万科,在试水股权激励的时候,也曾一度招来质疑之声。万科在发布2006年度报表的同时,披露股权激励计划,曾有投资者发难:万科部分隐藏即期利润,以求通过所谓的激励计划把股东利益转换成管理层利益。

而在万科在中国主板市场首家推出股权激励计划后,也带动了其他上市公司的纷纷效仿,不过,地产上市公司做成股权激励的并不多。目前,国内A股已经实行股权激励的仅有万科、华侨城、深振业等。

很多国有上市企业在做股权激励时,效果都不是很理想。但远洋地产的股权激励机制是在IPO 之前就做了,而公司治理结构在上市之前就已完成。根据远洋地产透露,不仅投资者欢迎做股权激励,而且国家有关部门也是支持的。据了解在上市后,远洋地产的主要股东中远集团通过其子公司中远国际持有的SUNNY WEALTH持股20.44%,而中化通过全资子公司中化香港持有14.22%。

远洋式股权激励

与主板首试股权激励的万科采取的限制性股权激励方案不同,远洋地产针对核心管理团队,经营的骨干理念采用股票期权的方式。股东会制订了一个10年期权,用10年时间拿出公司总股本的10%来用于激励。首次赋予了2%,以后根据每年的股东大会逐步实施。

根据远洋地产的招股说明书,远洋地产的总股本大约44亿股,以上市当日股价11港元计算,10%的股权账面价值已经达到40多亿港元。对于此次股权激励方案,远洋将总股本10%在未来10年中用于激励,对于远洋地产的管理团队而言,股权激励的好处也是实实在在的。

股权激励的建立既是远洋向社会公众展示其管理规范的一个方面,也是吸引投资者的一种措施,至于公司的经营管理究竟怎么样,从其财务报表上可见一斑。

(2)、财务状况

表3、远洋地产主要财务指标

流动比率和现金比率逐年增加,资产负债率减少,每股税后利润增加,都是公司财务好转的标志。但就上表来看,公司的每股经营活动现金流量一直处于负状态。

表4、远洋地产现金流量表

公司的现金流量构成中,经营活动是最重要的部分,但是从现金流报表来看,远洋的经营现金流状况较差,其投资活动带来的现金流也呈递减状态,与此相反的是融资所得现金逐年递增。这种状态

的形成可能是两种原因造成的。一是远洋始终未走出国企模式,经营管理存在很大问题,并且这种状况还在继续;二是其近几年扩大开发,不断增大土地储备,将钱用在了刀刃上。

就第一种假设来说,远洋的经营业绩到底怎么样呢?

图6、远洋地产经营能力

(数据来源:远洋地产招股说明书)

从上图可以看出,公司主营业务及净利润迅猛增长,同时用于经营管理的开支相比较其营业额来说明显下降,如果数据完全属实说明远洋地产在控制经营成本和销售成本上确实下了功夫,其内部管理能力还是很不错的。

排除了第一种可能性,那么远洋的现金肯定放在了扩大开发和土地储备上,也就是第二种假设。远洋在2006年底引进新的投资者,股权融资之后的大量资金为远洋扩大土地储备创造了优越的条件。远洋地产充分利用了这笔上市前融资买进了大量土地。2006年底远洋地产表示的公司土地储备达500万平方米;而该次的招股说明书上,现时的土地储备总计划建筑面积约8,590,426平方米。虽然远洋的土地储备还远比不上去年上市的碧桂园(其称土地储备达到4500万平方米),但是就土地地域、质量来说大有潜力可挖,加之远洋明确的战略目标,国企的背景,未来几年远洋的盈利增长能力是毋庸臵疑的。

(二)、SOHO中国(0410.HK)

SOHO中国有限公司(前身北京红石实业有限责任公司)成立于1995年,由潘石屹(现SOHO中

国董事长)和张欣(现SOHO中国总裁)联手创建。SOHO中国是当前北京最大的商业地产开发商,在北京CBD的五个项目开发量占CBD总开发量的五分之一,共计开发面积超过155万平米,已经完成和正在建设的项目有:47万多平米的?SOHO现代城?、68万多平米的?建外SOHO?、17万多平米的?SOHO 尚都?、15万多平米的?朝外SOHO?以及近8万平米的?光华路SOHO?;同时,SOHO中国还在北京长城脚下和海南博鳌分别开发建设了?长城脚下的公社?和?博鳌凯宾斯基?。

1、地利

(1)、土地储备

通常,香港投资者相当在意上市公司的土地储备,而这正是SOHO中国所欠缺的。

表5、SOHO中国目前拥有土地状况

(资料来源:SOHO中国招股说明书)

上图中所示黄色地块为SOHO中国目前拥有的土地状况(包括天安门前门),SOHO中国声称其土地储备现为120万平方米,可以开发到2009年底,确切的说就是两年以后。在土地储备上来说,SOHO 中国没有任何优势,甚至前景令人堪忧。对于一个开发公司来说,没有土地就意味着没有发展前途。在招股说明书中,SOHO中国用了很大的篇幅介绍公司存在的风险因素,反复强调如果拿不下天安门(前门)那块地会如何如何。可见,前门旧城改造的44块地已经成为SOHO中国募集资金的法宝,也许正是由于三里屯和前门这两块待开发的黄金地段使得SOHO中国在香港受到追捧。

资本市场的一、二级市场投机成分很大,投资者买SOHO中国的股票就意味着买其两年后的预期,但是刚一上市就以高市盈率融资其中的高风险不言而喻。未来SOHO中国的经营之路也成为一个谜。

(2)、守住北京、守住CBD

从建外SOHO以后,SOHO中国虽然项目一个接一个地开发,但手中却没有一点多余储备。SOHO 中国董事长潘石屹一直坚持的?守住北京、守住CBD?的原则受到了严峻的考验。

2006年9月,潘石屹曾向《第一财经日报》表示,考虑到天津和上海去拿地。当时建外SOHO 7期和SOHO尚都两个项目都已进入销售末期;朝外SOHO虽然刚刚开始销售,但由于体量仅为20万平方米,预计当年就能售完。体量更小的光华路SOHO预计隔年的一季度便可销售一空,SOHO中国面临着?土地饥荒?。

然而,?到天津、上海去?的话音未落,今年3月,SOHO中国便以逾30亿元拿到位于北京三里屯47万平方米土地的消息。三里屯SOHO的获得,对于SOHO中国来说意义重大,它将改写SOHO中国长达3~4年的?断粮?危机。7月底,SOHO中国入主北京前门大街改造项目。这是北京市规模最大的旧城改造项目,主体工程包括前门大街及东侧路以西地区,规划占地面积22.4万平方米,规划建筑面积40.2万平方米。

有业内人士称,仅就前门大街改造项目,SOHO中国便可进账52个土地证,前不久,潘石屹曾向媒体证实,将有11块土地通过招拍挂方式公开出让。不言而喻,其他41块土地已是他的囊中之物。

坚守住北京,坚守住CBD,这种战略选择对潘石屹来说就是实现高资产周转率和高利润,但是CBD 区域有限,将来何去何从,是否要采取战略转移,这都是SOHO中国和潘石屹要考虑的问题。

2、人和

(1)、与众不同的战略

大多数地产公司都与远洋地产相同,更偏重传统的住宅地产业务,业务范围涉及全国;如果有商业地产则更倾向于自己持有作为固定资产投资,有时会整栋出售写字楼,在这些基础上拥有丰沛的土地储备。

而SOHO中国业务局限于北京,只涉足商业地产;仅有120万平方米土地储备,但几乎都位于北京中心城区;所有开发项目均以出售为主,写字楼面积占开发总楼面面积的53%,客户主要是中小企业和身家不菲的个人,全靠独特品牌和商业地产差异性取胜,追求高资产周转率和高利润。在SOHO 中国的开发战略中,稳固快速地回流现金比土地储备更重要,而且在地产界尚找不到一家上市公司与SOHO中国的经营模式完全相同。非主流的方式把SOHO中国与其他地产公司区分开来,这使得SOHO 中国成为首家为投资者提供如上投资概念的上市地产公司。

有分析师认为,SOHO中国的客户主要面向中小企业和身家不菲的个人,这是一个风险很低的策略。因为这一群体的需求旺盛,又没有来自其他开发商的真正竞争。SOHO中国走的是一条土地储备

之外与众不同的新路,但关键在于,该公司是否可以持续稳步获得有高回报、高价值的土地;然后继续实现销售额最大化和利润最大化。

(2)、品牌效应

传统的地产商大都是以住宅地产起家的,SOHO中国较早开始做品牌物业发展运营商。在当时来看,选择?窄众?消费群体这个观念有点超前,因为中国的住宅需求远远大于商用。但SOHO中国旗下的几个项目,都很有特色,并且一度很“时尚”,一时引领了同类楼盘的跟风,甚至连案名都被模仿。SOHO中国不仅善于创造概念,更重要的是在产品的定位、设计、建造中实现概念,向目标客户巧妙地传播概念,引发了市场认同和追捧。

SOHO中国在香港上市的定位不是房地产公司,而是高增长和以品牌创造价值的公司,SOHO中国不是开发商,而是一个创新型企业。潘石屹再次把他的?另类?营销理念运用于公司的融资理念中。

SOHO中国不是开发商

SOHO中国有限公司是潘石屹为上市在今年成立的新公司,该公司在开曼群岛注册,属境外公司。严格地说,SOHO中国不是红石的子公司,而是红石将旗下四个已开发或正在开发的房地产项目——SOHO现代城、海南博鳌蓝色海岸、建外SOHO和长城脚下的公社——划拨给SOHO中国。上述四个房产项目是以红石、中鸿天等公司分别立项开发的,潘石屹则将这些项目统一打包装入SOHO中国后再上市。因此,SOHO中国严格意义上来不是开发商而是项目运营商。同时,因SOHO中国在境外注册,按照国家相关规定,这些项目中SOHO中国占90%的股份,剩下10%股份由境内其他公司持有。

品牌创立

SOHO中国上市的另一个考虑是要创立品牌。2002年上市受挫之后,潘石屹为提高企业的知名度做了很多工作。?长城脚下的公社?十一栋建筑和一幢会所由销售改为酒店,并在国际上获了大奖,这自然对SOHO中国的上市很有帮助。

此外,SOHO中国不选择内地、美国,而是选择香港上市,也是缘于其品牌宣传考虑。首先,在中国大陆上市监管很严格,其一直强调的创新高增长根本起不到作用,投资者看中的是企业实力;其次,美国股市对房地产市场不感兴趣,而且SOHO中国在美国并没有什么品牌影响力。相比较而言,香港是SOHO中国上市最如鱼得水的地方。香港弹丸之地更能使港人感受到中央CBD的魅力所在,SOHO 中国集中在CBD发展的战略很容易得到香港投资者的认同。

3、企业自身状况

(1)、经营管理模式

扁平化组织结构

组织结构必须与公司战略相匹配。不同的战略对公司资源及组织结构要求是不一致的,关键是三者的平衡。

SOHO中国是典型的房地产项目公司构架,只是比一般的房地产项目公司部门设臵更加完备,人数更多(目前公司总人数超过300人,其中正式员工超过200人,销售人员超过100人)。与专注市场战略相匹配,SOHO中国实行的是扁平式管理。潘石屹主抓销售,张欣负责工程设计,两个共同管理推广及职能。

扁平化的管理,快速直接有效,对市场接触得最近,使得公司决策最快,使得项目的快速销售成为最终的可能。在用人上,公司从不论资排辈,强调的是公平、公开的竞争,这些都使企业效率更高。

销售末位淘汰制

SOHO中国的房子价格总是高于周边同等物业10%~20%,却又是卖得很好,这看来似乎是不合逻辑的,但其实也是情理之中的。除了产品具有足够的差异性之外,SOHO中国拥有另一个核心资源——销售末位淘汰制度。

销售末位淘汰,是从销售SOHO现代城沿袭至今的销售制度。经过6年时间的不断修改完善,已成为SOHO中国公司卓有成效的销售手段。目前,公司拥有上百名销售人员,就单独一个项目销售来说,在北京乃至全国都应该是销售人员最多的。这不仅仅增加了销售的人气,公司还充分利用的销售人员形成了一张巨大的销售网络。通过近乎残酷的竞争,鲜明的奖罚制度,从而筛选网罗了北京最优秀的销售人员为公司服务。这一切仅仅需要公司提供一套完善的管理监督体制和一个公平竞争的平台。末位淘汰制的本质是保持比赛状态,销售人员在承受巨大销售压力的同时,也有可能获得最丰厚的回报。同时,这种制度的确立也完全符合公司的战略,即追求高资产周转率和高利润。

(2)、财务状况

表6、SOHO中国主要财务指标

从上表可以看出,SOHO中国的财务状况远没有远洋地产的好。

销售净利润率

图7、SOHO中国经营能力

SOHO中国的营业额、利润在2005年达到顶峰,2006年呈现明显下滑趋势。如果说SOHO中国2006年营业额的下降是因为其可销售面积下降并没有新的项目开发,那么公司在经营和控制成本上应该加大力度。但是2006年的销售开支和行政开支与营业额正好呈相反态势,在招股说明书中,并没有说明其06年销售经营的状况,如果没有特殊原因,SOHO中国的成本控制能力和经营能力还是存在一定问题。

现金流

表8、远洋地产现金流量表

(资料来源:SOHO中国招股说明书)

与远洋地产一样,SOHO中国的经营活动现金流为逐年下降趋势,2005,2006两年为负值,对于一个正常运转的公司来说,现金流净值为负是个很危险的状态。远洋地产背后有资金雄厚的大股东撑腰,而且资金主要用来储备土地,但是SOHO中国这两方面的优势都不具备。正如潘石屹所说,资金短缺一直是困扰SOHO中国的大问题,上市就是为了融资。但是众所周知,2002年SOHO中国就曾经申请上市,但是以失败告终,在2002年至今的五个年头里,SOHO中国的资金短缺应该没有从根本上得到缓解,那么在同样缺钱的情况下从05年开始的现金流量不佳无疑使得投资者要质疑潘石屹所推崇的?高资金周转率?。

四、两家上市公司未来预测

SOHO中国与远洋地产,这两个香港股市的新贵,一个自喻?鹰击长空?,一个冀望?海鸥展翅?,但一个事实是,上市成功仅仅只是房地产企业?资本开征路?的起步而已,对于远洋地产、SOHO中国来说,未来的股价表现将直接决定其各自的后续融资能力。

表8、SOHO中国和远洋地产上市表现对比

目前,远洋地产、SOHO中国仍然处在国际投资者观望和评估的非稳定阶段。来自香港《MONEY TIME》的评级显示,无论是业务稳定性,还是公司前景方面,远洋地产都在4星以上(见表8)。而早前曾有香港投资人士称,SOHO中国8.3港元的招股价存在一定的风险,且不利于后续股价拉升。而与同样背景并上市的中国奥园21倍的市盈率相比,SOHO中国一上市便达到107倍的市盈率,也令不少香港投资者心惊。毕竟,已经上市一年多的富力地产目前的市盈率也不过才50倍,合生创展也才只有22倍而已。短期炒作之后,投资者更看重的是公司未来的发展,远洋地产和SOHO中国将会怎样后续其上市?光环?呢?

(一)、远洋地产(3377.HK)

1、商业模式

目前远洋地产绝大部分业务收入来源于直接开发,只有近10%来自物业持有和开发以外的收入。公司所持有的远洋大厦、光华国际等商业项目,每年带给公司的租金收入约在2亿元左右。

这种业务结构无疑不是长久发展之技,但是造成这种结构的主要原因是因为国内房地产开发市场发展太好。实际上,近年来远洋地产持有的经营性物业收入每年的增长率都超过50%,不断增加优秀物业的持有、扩大持有物业的收入,是远洋未来的商业模式发展方向。

2、标准化管理

远洋地产?资本运作与资产经营相结合?的战略,要求公司有强大的融资能力和标准化的管理能力,然而快速发展后的融资风险与人才储备危机成为其持续发展的瓶颈。远洋地产由北京发展到?环渤海?,地域的扩张对其项目管理水平、人才储备、成本管理能力都是一种挑战;公司储备土地所采取的?并购?方式也需要大批熟悉当地情况,并精通投资融资的人才。幸而公司总裁李明已经认识到这一点并一直致力于标准化远洋的管理水平,能得到目标机构投资者85%以上的认可是规规矩矩做企业的结果。所以远洋以后应该会用更多精力打造团队进行公司治理结构优化。

(二)、SOHO中国

1、商业模式

SOHO中国之所以能以这么少的土地储备而受到资本市场的欢迎,主要有三个方面的原因:一是市场对SOHO项目的品牌价值及产品特色的认可;二是项目的地段非常好,都在CBD区域,市场增值空间大,因此资本市场对它的期望值也比较高;三就是潘石屹的个人品牌,他在项目营销、公共关系等方面有比较高超的技能,同时处理危机的能力也很强,因此,个人色彩比较浓,资本市场对于潘石屹本人比较认可和信任。

但是SOHO中国的商业地产发展模式并是一种很好的模式,是地产行业比较不被认同的一种模式,地产行业还是比较认同持有型经营,而且目前的趋势也是这样。首先,SOHO中国的产品定位偏中低端,出售占比非常大,物业持有比例失衡,这种模式是与潘石屹个人品牌连在一起的,如果换到别的公司肯定行不通。其次,就产品的经营来说,SOHO的一些项目也存在许多问题,前段时间的SOHO尚都事件,包括建外SOHO经营也不是很理想。虽然这些危机都被潘石屹很巧妙地化解了,但是毕竟,他没

有在商业地产长期持有经营方面做出非常成功的案例。

SOHO中国在商业模式方面将来只有两条路可走:一是通过并购或股权参与形式加大土地储备并沿袭目前的商业模式,将?另类?进行到底;二是成为未来的?中国国贸?,开发项目后做持有型经营。

CBD的地块价值远比郊区的高,这是无可臵疑的。但正是由于CBD的地块价值高,物业散售将大大降低其价值,故一般都是发展商持有,待成熟后整售,这样做才能达到利润最大化。但持有该等物业需要大量资金,SOHO上市也就解决了这方面的困难。所以持有物业很可能是SOHO中国未来的商业模式之路。

2、项目责任感

SOHO中国在CBD的每一个项目都取得了商业上的巨大成功。但是从产品本身和建筑美学以及建筑的外部性而言,都算不上上等之作,姑且不说产品的客户定位、客户档次,就建筑本身的风格、质量、色彩、与城市的协调程度等方面而言,也存在较大的问题。

以SOHO现代城为例,这两栋临街的高楼是现代城项目的标志,看起来风格独特、前卫,建筑风格和客户层次以及里面店铺针对的顾客都是前卫、时尚一族。但这两栋楼无论是从建筑风格还是客户定位等方面看都与CBD特别是国贸中心的风格格格不入,与整个国贸片区稳重、大气、厚重的风格不协调。现代城包括建外SOHO 都偏于轻灵,在某种程度上,该项目降低了国贸中心等项目奠定的城市价值。虽然取得了商业上的成功,但是,从历史角度和区域发展的长远角度看,该项目没有延续国贸等项目所创造的地脉和人脉。

如果SOHO中国入驻开发前门旧城改造项目,这种非主流的、过于前卫的建筑风格显然是不符合要求的。前卫太多弄不好就会变成落后的东西,另类过头就会变成不伦不类。商业上成功了,项目应为这个城市创造价值的历史责任却丢失了。所以在前门改造项目中,我们不仅捏了一把汗,要么潘石屹改变SOHO项目一贯的建筑风格,要么就是前门也变成其时尚的试验品。究竟何去何从?我们拭目以待。

3、企业内部的挑战

SOHO中国是典型的私企,两个老板的特性影响着企业的发展。潘石屹是纯粹的商人,而张欣有强烈的理想主义色彩,表现在公司目标上是既追求高利润又重视行业影响力。产品针对高档的投资物业,逐步形成了专注型的市场战略。公司就象时装设计师一样,专注打造仅供少数人享用的产品。但

中国产业地产发展分析_张会阳

第13卷 第1期 2013年 1月 科 技 和 产 业Science Technology and Industry Vol.13,No.1Jan., 2013中国产业地产发展分析 张会阳 (中国社会科学院金融研究所;中国水电房地产公司投资拓展部,北京100048 )摘要:在探讨产业地产的概念、特点和对经济发展的推动作用基础上,分析了产业地产当前发展中存在的问题,提出了产业地产发展的建议。关键词:产业地产;问题;建议 中图分类号:F293.33 文献标志码:A 文章编号:1671-1807(2013)01-0047-02 收稿日期:2012-11-01 作者简介:张会阳(1976—),男,新疆乌鲁木齐人,中国社会科学院金融研究所硕士生,中国水电房地产公司投资拓展部副总经理,研究方向:房地产管理。 随着一轮轮宏观调控政策持续深入, 国内房地产行业中以住宅和商业物业开发为主的传统领域正在风口浪尖中徘徊,而在各地以产业经济发展为主题的产业地产却在调控中依旧保持着强劲的发展势头,迅速窜升为房地产领域的一颗新星并广备受关注。业内人士预计,未来“产业地产”将与商品住宅、商业物业共同绽放。 1 产业地产的概念和特点 产业地产,是一种将产业运营和地产开发相结合的房地产开发模式。它是指在新经济和新型工业化背景下,以产业为依托,以地产为载体,以工业楼宇、高新技术产业研发用房、生态写字楼、经济园区为主要开发对象,融合自然资源和社会资源,综合开发、集约化经营的多功能新兴产业形态, 是房产加产业的综合体。产业地产与普通房地产开发最大的区别是以产业发展为主导的房地产开发,在产业研究和规划方面具有非常专业的开发要求,目前产业地产开发出现的专业化发展方向是产业地产发展的必然趋势。 产业地产脱胎于工业地产、商业地产,既与工业地产、商业地产有一定的类属性,又具有其自身特征,突出体现于以下五个方面。第一,实现资源价值最大化。比如高新科技产业地产项目,要兼顾高新科技产业特点,在规划设计上努力为高新科技业的发展创造较好的生产、营运、办公环境条件,以实现经济、社会等资源价值的最大化; 第二,注重产业环境营造。产业地产的建设并不局限于营造适宜人居住的环境,而更注重人们创业的需要;第三,投资要求较高。产业 地产以地产为基础, 以产业为依托,因此对产业地产开发商的资金实力要求较高;第四,基础设施作用关键。只有过硬的基础设施, 才能达到吸引优秀项目和企业的入驻;第五,增值服务成为亮点。近年来投资者对产业地产的选择越来越体现出从重视硬环境到强调软环境的变化趋势,即投资软环境的建设。软环境中最为关注的就是能否充分体现出增值服务。 2 产业地产对经济发展的推动作用 2.1 企业加速孵化功能 产业地产通过向企业提供合理的地产和其他环境条件,通过各种扶持手段促进企业逐渐成长壮大,不仅给企业提供成长过程中的基础设施等硬环境,而且还提供高密度的智力资源、完善的社会化服务以及支持型的政策法规等软环境。因此产业地产发挥着孵化器的作用,加速了城市的产品孵化与企业孵化。2.2 产业集聚功能 产业地产凭借与其它发展模式的比较优势,能够使分别掌握在各种社会组织中的各类资源集聚在一起,协同发挥作用。各种组织的集聚,有利于增加竞争气氛,促进各种组织的分工合作,这又进一步促进了资源的优化整合。就北京市而言, 以顺义区的MAX空港企业园、 海淀区的中关村科技园为代表的优质产业园区,借此良机迅速发展壮大[1] 。2.3 辐射渗透功能 辐射渗透作用是指产业地产区域对毗邻区域和没有形成产业规模部门的渗透、扩散和影响作用,也包括对地区的经济、科技和社会等方面发展的促进作

在香港上市的大陆公司名单

香港上市的大陆有关公司可以分为两大类:注册在中国的H股公司和注册在海外的主营业务绝大多数在中国的红筹股公司。而且因为香港证券市场分为主板市场和创业板市场,所以有关上市公司又可细分为在主板上市还是在创业板上市。 截止到2007年6月30日的最新名单如下: 1、H股公司(主板): 中国建设银行股份有限公司 中国工商银行股份有限公司 中国银行股份有限公司 中国石油天然气股份有限公司 中国人寿保险股份有限公司 交通银行股份有限公司 中国石油化工股份有限公司 中国平安保险(集团)股份有限公司 中国神华能源股份有限公司 中信银行股份有限公司 中国电信股份有限公司 招商银行股份有限公司 中国交通建设股份有限公司 中国铝业股份有限公司 中国中煤能源股份有限公司 中国远洋控股股份有限公司 华能国际电力股份有限公司 中国国际航空股份有限公司 广州富力地产股份有限公司 安徽海螺水泥股份有限公司 中海发展股份有限公司 兖州煤业股份有限公司 中国人民财产保险股份有限公司 洛阳栾川钼业集团股份有限公司 大唐国际发电股份有限公司 紫金矿业集团股份有限公司 江西铜业股份有限公司 北京首都国际机场股份有限公司 鞍钢股份有限公司 中海集装箱运输股份有限公司 中国建材股份有限公司 青岛啤酒股份有限公司 中海油田服务股份有限公司 浙江沪杭甬高速公路股份有限公司 中国石化上海石油化工股份有限公司 东风汽车集团股份有限公司 马鞍山钢铁股份有限公司 上海电气集团股份有限公司 江苏宁沪高速公路股份有限公司

广深铁路股份有限公司 哈尔滨动力设备股份有限公司 中海石油化学股份有限公司 东方电机股份有限公司 魏桥纺织股份有限公司 比亚迪股份有限公司 中国外运股份有限公司 湖南有色金属股份有限公司 潍柴动力股份有限公司 广州广船国际股份有限公司 中国南方航空股份有限公司 株洲南车时代电气股份有限公司 大连港股份有限公司 中兴通讯股份有限公司 中国东方航空股份有限公司 华电国际电力股份有限公司 上海锦江国际酒店(集团)股份有限公司中国石化仪征化纤股份有限公司 长城汽车股份有限公司 复地(集团)股份有限公司 首创置业股份有限公司 深圳高速公路股份有限公司 宝业集团股份有限公司 中国民航信息网络股份有限公司 北京北辰实业股份有限公司 中国航空科技工业股份有限公司 招金矿业股份有限公司 安徽皖通高速公路股份有限公司 厦门国际港务股份有限公司 庆铃汽车股份有限公司 四川新华文轩连锁股份有限公司 上海集优机械股份有限公司 联华超市股份有限公司 四川成渝高速公路股份有限公司 重庆钢铁股份有限公司 山东墨龙石油机械股份有限公司 天津创业环保股份有限公司 浙江玻璃股份有限公司 海南美兰国际机场股份有限公司 灵宝黄金股份有限公司 广州药业股份有限公司 第一拖拉机股份有限公司 长城科技股份有限公司

SOHO中国营销模式分析

SOHO中国营销模式 没有百货商场、电影院和大型超市的组合,有的是一间间经营各种业态的小商铺,潘石屹走的是另一条路。这种背离传统商业地产的开发模式,尽管获得了市场的认可,但却一直伴随争议 潘石屹带领的SOHO中国从引入“SOHO概念”开始便注定了它的独特性。SOHO这个概念突出小而灵活,以创意和设计而出名,这似乎已经给SOHO中国的商业模式做了一个注脚。 “开发+销售”便成了潘石屹立足江湖的标签,而散售在业内被普遍认定是开发商业地产的“大忌”。因为有太多失败案例摆在人们面前,但潘石屹坚持了下来,在一片质疑声中获得了市场的认可。 从早期的SOHO现代城、建外SOHO到丹棱SOHO、望京SOHO,SOHO中国的项目越卖越快,价格越卖越高。无论遭受多少诟病,以创造利润的角度而言,SOHO中国的商业模式已经非常成功。 散售是中国商业地产的主流开发模式,为什么卖来卖去只卖出一个潘石屹?SOHO模式被人攻击了若干年,为什么依然行之有效?笔者力求还原SOHO中国模式的基本关键点,也呈现SOHO的成长与变化。 只做核心地段 14年前,当潘石屹在北京东边开发SOHO现代城时,他或许不会想到SOHO中国会在未来成为CBD地区开发面积最大的地产商。 人们已经说不清楚是CBD成就了潘石屹,还是潘石屹成就了CBD.当初在建SOHO现代城和建外SOHO时,潘石屹曾积极向其他开发商寻求合作,可是没有人瞧得上东边这块地方。 而如今,北京的CBD不仅是中国聚集世界500强公司最多的商务区,还成了五星级酒店、奢侈品蜂拥涌入的区域。 “那时北京大望路附近算是城郊结合部,不少工厂都在这边,很少有人看到这边土地的升值空间。”某位曾参与CBD项目建设的地产商表示,潘石屹却拿到了一块总建筑面积48万平方米的地块,取名为SOHO现代城。 这是老潘在北京的首个项目,尽管经历了“现代城挖人事件”和后续物业管理纠纷,SOHO 现代城还是磕磕绊绊走了过来。 在不少人眼中,潘石屹很幸运,赶上了zf大力扩充CBD的时机点,而现代城恰好占据了一个好地方。 “小商铺的销售是以地段价值为基础,隔一条街的两个商铺在价格上都会相差很大。早期现

国内、香港及美国上市公司条件汇总

中国上市公司条件 上市公司是指所发行的股票经过国务院或者国务院授权的证券管理部门批准在证券交易所上市交易的股份有限公司。所谓非上市公司是指其股票没有上市和没有在证券交易所交易的股份有限公司。 上市公司是股份有限公司的一种,这种公司到证券交易所上市交易,除了必须经过批准外,还必须符合一定的条件。符合上市条件的公司需要经过一定的程序才能最终上市。 我国《公司法》与《股票发行与交易管理暂行条例》规定,股票的上市应当按照下列程序进行:(1)向国务院或国务院授权的证券管理部门提出申请,申请时应当报送有关文件:申请报告书,公司登记文件,所具备上市条件的文件。(2)接受国务院或其授权的有关部门审查。对申请上市的股份有限公司所报的文件。国务院或授权的证券管理部门要审查。条件不符合者不予批准。(3)向证券交易所上市委员会提出申请。股票上市必须在国务院或其授权的管理部门批准的证券交易所进行交易,向证券交易所委员会提出申请须报送下列文件:申请书,公司登记注册文件,股票公开发行的批准文件,经会计事务所审计的公司近3年的或者成立以来的财务报告和注册会计师及其所在事务所签字、盖章的审计报告;证券交易会会员推荐书;最近一次招股说明书;证券交易所要求的其他文件。(4)与证券交易所订立上市契约。股份有限公司被批准股票上市后,就成为上市公司。在上市公司股票上市前,还要与证券交易所订立上市契约,确定上市的具体日期,并向证交所缴纳上市费。(5)证券交易所批准后的上市公告。股票上市交易申请经批准后,被批准上市的公司必须公告其股票上市报告,并将其审批文件供公众阅读。 公司上市的条件,以下条件必须全部满足,缺一不可:1、其股票经过国务院证券管理部门批准已经向社会公开发行;2、公司股本总额不少于人民币五千万元;3、开业时间在三年以上,最近三年连续盈利;原国有企业依法改建而设立的,或者公司法实施后新组建成立,其主要发起人为国有大中型企业的,可以连续计算;4、持有股票面值达人民币一千元以上的股东人数不少于一千人,向社会公开发行的股份达公司股份总数的百分之二十五以上;公司股本超过人民币四亿元的,其向社会公开发行的比例为百分之十五以上;5、公司最近三年内无重大违法行为,财务会计报告无虚假记载;6、国务院规定的其他条件。 创业板上市条件 创业板公司首次公开发行的股票申请在深交所上市应当符合下列条件: (一)股票已公开发行; (二)公司股本总额不少于3000万元; (三)公开发行的股份达到公司股份总数的25%以上;公司股本总额超过4亿元的,公开发行股份的比例为10%以上; (四)公司股东人数不少于200人;

拟在香港联交所上市的国内及国外企业的名单

拟在香港联交所上市的国内及国外企业的名单 公司名稱行業 三一重工股份有限公司機械裝備及器材 國元証券(香港)有限公司證券 烏鎮旅遊股份有限公司旅遊 Jayden Resources 貴金屬 泰康人壽保險股份有限公司保險 陽光保險集團股份有限公司保險 內蒙古伊泰煤炭股份有限公司煤炭 天津市物資集團倉儲物流 香港航空有限公司航空服務 銀河資源公司採礦 中國環保環保 寧夏銀行銀行 中國鐵路物資股份有限公司綜合企業 Lukoil 石油及天然氣Goldrich Mining 貴金屬 LontohCoal 煤炭 綠龍煤氣石油及天然氣EuroSibEnergo 電力供應 依生藥業藥品 陽光100置業集團地產—內地 巴西石油石油天然氣設備及服務中國中信集團公司綜合企業

中糧置業地產 中漁集團有限公司農畜漁產品 廣東發展銀行銀行 中國壽光農畜漁產品 中國第一汽車集團公司汽車及零部件 廣州農村商業銀行銀行 新華人壽保險 南方基金投資及資產管理 徐工集團工程機械股份有限公司機械裝備及器材 恒勝控股有限公司其他紡織或皮革 大新華航空航空服務 廣州港股份有限公司航運及港務 實惠家居有限公司辦公室及家居用品Sun Holdings Greater China Ltd. 超市/百貨/商城 天福茗茶飲品(非酒精類) 中國新世紀造船造船及其他 科諾威德軟體及資訊科技顧問巴羅克服飾專營 雨潤地華地產 樂扣樂扣辦公室及家居用品華電新能源發展有限公司新能源 中南創發控股原材料 擎天科技資訊科技器材Tavan Tolgoi 煤炭

中國光大銀行股份有限公司銀行 小南國集團餐飲 太平洋制罐金屬—有色Ferragamo 服飾專營 信義玻璃控股太陽能玻璃業務新能源材料 複星醫藥藥品 北京同仁堂國藥有限公司藥品 金錢豹集團餐飲 嗒嘀嗒服飾專營 利苑飲食集團餐飲 Piquadro 其他紡織或皮革長甲地產控股有限公司地產—內地 博威科技(深圳)有限公司電訊及網路器材陽光油砂採礦 皮切諾辦公室及家居用品正大集團鞋類 天安(00028.HK)之水泥業務建築材料 中信證券股份有限公司證券 嘉德商用產業超市/百貨/商城FMG(Fortescue Metals Group Ltd)採礦 鑫橋聯合融資租賃其他金融 周大福鐘錶珠寶Majestic GoldCorporation 貴金屬 長春長生醫藥藥品

soho中国有限公司发展分析DOC

房 地 产 开 发 经 营 专业:工程管理111 姓名:张海俊 学号:201100644127

SOHO中国有限公司 摘要 房地产价格具有特殊的形成机制。房地产价格在供求机制和竞争机制调节过程中呈现出三个方面特征:一是房地产市场供求平衡的难度特别大。房地产建筑周期长和地区性的特点,使供给具有明显的滞后性,同时又由于土地一级市场的垄断性,使土地供给受到限制,当出现供不应求时,增加供给平衡供求不易,因而需求量对房地产价格的作用十分明显。二是房地产价格具有一定的垄断性。由于土地一级土地市场的垄断以及房地产的地区性特点,使房地产市场竞争受到一定限制,市场信息不对称,竞争不能充分展开,从而造成房地产价格一定的垄断性。三是消费者价格预期心理对房地产价格影响很大。房地产是超耐用品,使用期特别长,未来供求关系变动和价格趋势对购房投资置业者具有较强吸引力,不仅考虑当前,而且更多的是考虑房地产市场发展趋势,使得消费者心理预期成为影响房价的一个重要因素。 以往由于土地、贷款、垫资、预售等一系列政策的宽松和倾斜,一个项目往往只需总投资额的30%甚至更少,就可以运作起来。但是随着政府和银行出台的相关政策,项目的资本金比例提高到35%,土地招拍挂的前期拿地资金,土地贷款的停止和开发贷款的紧缩,对期房转让和预售条件的高门槛和消费者现房观念的成熟等,将中国的房地产由贸易型(定金式)的投资模式向产业型(实力型)投资模式逐步转化。 房地产作为一种特殊的商品,具有垄断性、不易腐性、外部性、市场信息的不对称性和公共性等特点,房地产市场失灵具有客观必然性,表现为房地产泡沫化、供求失衡严重。以往政府的宏观调控在解决房地产市场失灵中发挥了一定的作用,政府部门应进一步加大住房建设用地的供给,调节供给结构,改革土地出让方式,健全房地产信息披露制度,明晰产权,开征物业税,对价格进行直接管制,并保证政策的贯彻落实。 房地产开发是指在依法取得国有土地使用权的土地上,按照城市规划要求进行基础设施、房屋建设的行为。因此,取得国有土地使用权是房地产开发的前提,而房地产开发也并非仅限于房屋建设或者商品房屋的开发,而是包括土地开发和房屋开发在内的开发经营活动。简言之,房地产开发是指在依法取得国有土地使用权的土地上进行基础设施、房屋建设的行为。房地产开发与城市规划紧密相关,是城市建设规划的有机组成部分。为了确定城市的规模和发展方向实现城市的经济和社会发展目标,必须合理地制定城市规划和进行城市建设以适应社会主义现代化建设的需要。

干货产业地产地四大商业模式

干货产业地产地四大商 业模式 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

产业地产的四大商业模式近年来,以服务实体经济为主要目的产业地产开始逐渐升温,刹那间,涉足产业地产各路资本的种种活动在地产领域掀起巨大的波澜。 首先,传统房企开始往产业地产转型。房企跨界转型已经不是新话题,且有越演越烈的趋势,据统计,国内排名前20的房地产商,目前有一半以上(万科、绿地、富力、碧桂园、世茂、招商局、绿城、首创、远洋、中粮等)涉足于产业地产,成立了专门的事业部、部门或中心,探求“创新驱动、转型发展”的道路,打造企业的新增长板块。以绿地集团为例,近年来,绿地先后规划启动了哈尔滨国家级广告产业园、大庆绿地大学科技园、西咸新区空港产业城、江西省2.5产业示范基地南昌绿地未来城、南昌小微企业工业园、呼和浩特白塔空港物流园、海口绿地空港产业城等产业地产项目。 其次,产业地产商开始大肆布局。华夏幸福、天安数码城、联东等产业地产商已经在产业地产领域浸淫20年,取得丰硕成果的同时,也树立的行业标杆。近年来,随着产业地产的不断升温,多数产业地产商继续发力,开始在全国范围内大肆布局。华夏幸福在固安成功探索出“园区+地产”的产业新城模式后开始在全国复制,拟在打造50个特色产业新城,规划面积约960平方公里,俨然成为国内的一大地主。联东U谷以标准的产业综合体和总部综合体进行复制,目前已在联东U谷已在北京、天津、上海、南京、青岛等一二线成果开发了40多个园区,未来的5~10

年,联东U谷运营的园区数量将达到100个。清华科技园依靠众多的资源优势,已在全国范围内建立超过30个园区,凭借自身的品牌资源,清华科技园还计划在未来的6年内将园区数量扩大到100个,大有蓄势待发之势。中新集团、宏泰发展、亿达中国、天安数码城等产业地产商业均制定了自身的园区扩张计划。 第三、制造企业、电商向产业地产延伸。从产业链的角度看,制造企业、电商处于产业地产的上游,是产业地产的需求方。但现如今,产业资本开始觉醒,大量企业开始试水产业地产,产业地产上游驱动的现象十分普遍。中国汽车零部件工业公司是我国汽车零部件领域的龙头企业,开发、运营汽车零部件产业基地已经成为其七大业务之一,目前,中汽零已在苏州、昆山、海门、保定、九江、义乌、天津、宜昌等地开发了近20个专业园区。作为医疗器械领域龙头企业的海凭国际也开始发展产业地产业务,拟在全国多个一、二线城市拿地建设医疗器械专业产业园,当前,其湖南长沙项目运作的十分成功。作为电商的阿里巴巴已经联合复星集团、银泰集团等合作、伙伴发布“菜鸟网络”计划,在全国范围内大肆拿地,进军物流地产。富士康、华为、中兴、海尔、联想、三一重工、玉柴集团、如意集团等均有进入产业地产的计划或行动。 最后,金融资本开始青睐产业地产。资本的嗅觉一向敏锐,产业地产火爆后,自然少不了资本的身影。一方面,产业地产得到资本市场的充分认可,继华南城、华夏幸福、卓尔发展、毅德控股、五洲国际等产业地

邦盟汇骏集团(香港上市公司

邦盟匯駿集團(香港上市公司,股份代號:8158) 最新消息及動態 關於我們| 聯絡我們最新消息 熱烈恭賀大洋集團 (股份代號: 1991) 成功於香港主板上市 邦盟匯駿翻譯為大洋集團進行財經翻譯服務,包括招股書及相關公告。 大洋是內地最大的膠鍵盤生產商,全球市佔率有 9.9%, 產品包括消費性電子產品鍵 盤、手提電話鍵盤、汽車鍵盤及電腦鍵盤等。該上市項目由嘉誠亞洲擔任保薦人;畢 馬威會計師事務所及信永中和﹝香港﹞會計師事務所擔任聯合核數師及申報會計師; 高蓋茨律師事務所擔任法律顧問。 在此謹代表本集團仝人恭祝大洋集團業務蒸蒸日上、更上一層樓。 邦盟匯駿集團業務已拓展至中國中央重點發展城市 –天津 本集團管理層早已洞識國內市場先機,為配合公司業務發展,繼去年購入深圳辦公樓後,正計劃設立分公司及辦事處於天津 , 以便進一步擴充業務顧問、公司秘書、資產估值、財經翻譯等業務。 本集團建基於香港的總部,正進行辦公室擴充工作 子公司邦盟匯駿基金管理有限公司及聯營公司中和邦盟評估於香港的辦公室因業務發展迅速,需要擴充位於灣仔瑞安中心的辦公室 ,工程將於本月底完成。 近期活動 香港專業教育學院帶同多名大專生到本集團進行參觀及考察 於上月中旬,由職業訓練局香港專業教育學院組織的“大專生企業參觀考察活動"到 本集團進行參觀考察,目的為了解本地企業文化及架構,並透過此活動了解專業顧問 行業的發展,加深對有關行業的理解及前景。大專生對是次安排均感獲益良多,並對 本行業的發展及運作興趣甚殷,部份大專生不諱言希望加入本集團。 本集團又一新著作《追求優質企業管理 –內部監控與風險管理》,已於 在各大書局有售 自從安然 (Enron) 和世界通訊 (WorldCom) 等連串企業會計醜聞相繼曝光後,為企 業管治敲響了警鐘。參照現代企業日益高速發展,內部監控的內容可以歸納為以下四 項原則:

国内企业香港上市流程

国内企业香港上市流程 Document number:PBGCG-0857-BTDO-0089-PTT1998

在香港上市的模式 H股模式红筹模式境外非国有企业 H股公司是指在中国内地注册成立并由内地政府机构或个人控制的公司。红筹公司是指在中 国内地以外地区注 册成立,并由中国 政府机构控制的公 指在中国内地以外 地区注册成立,并 由内地个人控制的 公司。通常通过返 程投资的方式将境 一、主板上市的主要条件

豁免:如申请人符合[市值/收入测试],能证明1)董事及管理层在申请人所属业务及行业拥有足够(至少三年)的令人满意的经营;2)最近一个经审计财年管理层大致维持不变,则交易所会考虑接受短于三年的营业记录 3、最低市值及公众持股量 ?市值≥2亿港元 ?不得低于5000万港元或发行股本总额的25%(以较高者为准) ?公众股东须至少300人 ?持股量最高的三名公众股东持有股数不得超过上市时公众持股量50% 注意:就上市时的预期市值超过一百亿港元的发行人而言,交易所在确信相关情况和条件下,可接受15%至25%的最低公众持股量 4、中国内地关于H股上市的规定(摘要) 净资产不少于4亿元人民币,过去一年税后利润不少于6000万元人民币,并有增长潜力,按合理预期市盈率计算,筹资额不少于5000万美元(证监会1997年7月颁布《关于企业申请境外上市有关问题的通知》) 二、创业板上市的主要条件 1、盈利/财务要求 ?无盈利或其他财务标准要求 ?上市时市值≥1亿港元 ?上市文件刊发之前两个财年经营业务现金流入≥2000万港元 2、营运记录和管理层 ?必须有二十四个月的活跃业务记录 ?管理层需要在近两年内维持不变;而拥有权和控制权则需要在最近一个财政年度维持不变 ?管理层股东及高持股量股东于上市时必须最少合共持有申请人已发行股本的35% 豁免:如申请人符合某些要求(开采天然资源公司或新成立的工程项目公司),交易所会考虑接受十二个月的活跃业务记录 3、最低市值及公众持股量

soho中国有限公司的内部环境分析

SOHO中国有限公司内部环境分析 企业资源分析 1、管理者和管理组织资源:董事长:潘石屹一位被看作是当今中国最活跃、最具有 鲜明个性的房地产领袖之一。先后与人合作共同创建了北京万通实业股份有限公司、SOHO中国有限公司。是一个非常大胆前卫且有能力的领导人。 2、企业员工资源:公司员工有很好的经验,招聘时普遍要求5年以上工作经历,有海外 经验者优先,注重员工的协调、组织能力。员工团结,有爱心。 3、市场和营销资源:SOHO的主要工作是建设大型、新型的商业设施,以及高档型的住宅, 在北京建设的许多商厦都销售得很好,直销与网销相结合,有一定的市场地位。 4、财务资源:SOHO是一家上市公司,从其资产负债表上看,2010年总资产47930.43百 万元,负债18853.90百万元,盈利8700.07百万元,运营状况良好。融资能力不弱。 5、企业形象资源:企业商誉、品牌知名度都很高,是中国最知名的房地产企业之一。 企业能力分析 一、财务分析 表1为SOHO中国有限公司五年综合资产负债表。表2 为其综合损益表。表3为其盈利摘要。根据这些以及其他的财务数据,表4给出了SOHO中国有限公司的财务比率分析。 如表中数据所示,SOHO中国有限公司的流动资产逐年增长,使它在房地产行业中能够保持持续的竞争力。其公司营业额基本上处于连续递增趋势,2008年经济危机出现了营业额的降低,但从总体上看,保证了营业额的稳步增长。 公司立足于高端产品战略,在所有房地产企业中保持着较高的盈利地位。它保持着较高的边际利润率,销售额也保持了持续的增长。 表1 SOHO中国有限公司五年综合资产负债表

表2 SOHO中国有限公司五年综合损益表 表3 SOHO中国有限公司五年盈利摘要

产业地产30强

1.暂缺 2.暂缺 3.暂缺 4.张江高科 由于张江的先发优势和国家级政策的大力扶持,张江模式曾经是中国产业园区的执牛耳者。新三板、自贸区效应和对外模式输出让张江高科依然有一定的发展后劲,但市场化运作不足、产业引导中行政意识影响过强、重资产导致收益率不足都是潜在的隐患。 5.亿达产业投资(大连软件园) “官助民办”模式的典范,中国高新软件园的标杆之一,如今也展现了全国扩张的野心。离开了曾经的天时地利人和,能否在外埠成功还是未知之数,而软件园建设周期过长,资金沉淀和投资收益率问题也较为棘手。 6.东湖高新 作为中国最早的高新区运营商之一,“武汉光谷”的荣耀和新三板的前景让东湖高新当之无愧成为中国产业地产的领军企业之一。但多年来股东变更和资产毒瘤导致企业裹足不前,而能否对外复制成功以及如何提高自身的盈利能力,也是最大的问号。 7.华夏幸福基业 固安产业新城是其得意手笔,上市则为其插上资本之翼,“产业新城”的代表者。大规模的外地扩张能否成功复制固安的模式还需要时间的检验,后续的产业引导、运营、服务、升级能力的提升迫在眉睫。 8.联东集团 “产业地产看联东”,办公厂房的大规模产销使联东得以迅速扩张,这种类似制造业的做法在如今的市场上非常有效。但相对低端的产业水平、缺乏产业引导培育能力和资源的问题让联东还停留在“开发商”和“房东”的角色,如何提升盈利水平和产业运营能力是其需要攻克的难关。 9. 天安数码城 “产业综合体”如今已经在全国各地生根发芽,隐隐已有霸者之气。在规模、盈利和模式不断有新的突破的同时,能否汇聚更多的产业资源、服务,能否培育出更多重量级的中小创新型企业是决定其行业地位进一步巩固的要务。 10、北科建 中关村的建设者,在园区策划和运营服务方面具有独特优势,使其主打的整合科技产业资源、金融资源和商业资源的“科技地产”平台战略更有说服力。

2020房地产行业排名

2020房地产行业排名 1、万科地产 2、保利地产 保利房地产(集团)股份有限公司,房地产十大品牌,中国知名(著名)股票品牌,房地产行业领导品牌,中国房地产最具价值品牌之一,中国保利集团控股的大型国有房地产企业,国家一级房地产开发资质企业,最具竞争力地产上市公司之一 3、恒大地产 恒大地产集团有限公司,房地产十大品牌,中国品牌开发商,中国房地产业领先企业,中国房地产项目品牌,中国标准化运营的精品地产领导者,集房地产规划设计、开发建设、物业管理于一体的现代化大型房地产综合企业 4、中海地产 中国海外发展有限公司,房地产十大品牌,跨地域、具有国家一级房地产开发资质的名副其实的全国性地产品牌,中国最大建筑联合企业——中国建筑工程总公司在香港的控股子公司,首开中资企业以香港本地业务资产直接上市之先河 5、绿地地产 绿地控股集团有限公司,房地产十大品牌,国家保护商标,世界企业500强,国有控股特大型企业集团,香港联交所上市公司,房地产龙头企业之一,开发规模、产品类型、品质品牌处于全国领先地位 6、龙湖地产

龙湖地产有限公司,房地产十大品牌,国家保护商标,行业知名品牌,极具规模与竟争实力房地产企业,香港联交所主板挂牌上市公司,集地产开发、商业运营和物业服务与一体的专业大型地产公司 7、绿城地产 绿城房地产集团有限公司,十大房地产品牌,中国房地产公司品牌价值TOP10,中国房地产企业综合实力TOP10,国家保护商标,国内知名的房地产企业之一,AAA级信用单位,香港上市公司——绿城中国控股有限公司的全资子公司 8、华润置地 华润置地有限公司(HK1109),房地产十大品牌,华润集团旗下的地产业务旗舰,中国内地最具实力的综合型地产开发商之一,香港蓝筹股之一,国内领先的高端房地产发展商,中国地产十五年著名企业 9、金地地产 金地(集团)股份有限公司,房地产十大品牌,国家保护商标,广东省著名商标,上市公司,房地产开发企业国家一级资质单位,中国建设系统企业信誉AAA单位,国内最早涉足金融业务的房地产企业之一,中国发展最快的房地产企业之一 10、富力地产 广州富力地产股份有限公司,房地产十大品牌,中国房地产企业综合实力竞争力企业,首家被纳入恒生中国企业指数的内地房地产企业,集房地产设计、开发、工程监理、销售、物业管理、房地产中介等业务为一体的中国综合实力最强的房地产企业之一。 看了“2017房地产行业排名”的人还看了:

中国上市A股公司名单及其证券代码

上市A股证券代码证券 简称 600000浦发银行600003ST东北高600004白云机场600005武钢股份600006东风汽车600007中国国贸600008首创股份600009上海机场600010包钢股份600011华能国际600012皖通高速600015华夏银行600016民生银行 600017日照港 600018上港集团 600019宝钢股份 600020中原高速 600021上海电力 600022济南钢铁 600026中海发展 600027华电国际 600028中国石化 600029南方航空 600030中信证券 600031三一重工 600033福建高速 600035楚天高速 600036招商银行 600037歌华有线 600038哈飞股份 600039四川路桥 600048保利地产 600050中国联通 600051宁波联合 600052浙江广厦 600053中江地产 600054黄山旅游 600055万东医疗 600056中国医药 600058五矿发展 600059古越龙山 600060海信电器

600061中纺投资600062双鹤药业600063皖维高新600064南京高科600066宇通客车600067冠城大通600068葛洲坝600069银鸽投资600070浙江富润600071凤凰光学600072中船股份600073上海梅林600074中达股份600075新疆天业600076*ST华光600077百科集团 600078澄星股份 600079人福科技 600080ST金花 600081东风科技 600082海泰发展 600083ST博信 600084ST中葡 600085同仁堂 600086东方金钰 600087长航油运 600088中视传媒 600089特变电工 600090啤酒花 600091明天科技 600093禾嘉股份 600095哈高科 600096云天化 600097开创国际 600098广州控股 600099林海股份 600100同方股份 600101明星电力 600102莱钢股份 600103青山纸业 600104上海汽车 600105永鼎股份 600106重庆路桥 600107美尔雅 600108亚盛集团

企业为什么要在香港上市(终极版)

企业为什么要在香港上市: 企业上市不是终点。实际上,上市标志着公司进入了新的发展阶段—上市为公司提供许多机遇,包括提高知名度及声誉。近年,很多大中小企业选择在香港上市,其中究竟有什么原因?据统计,去年联交所新上市的企业中约有三分之一以上是内地企业,目前正处于筹备阶段计划在今明两年上市的内地企业至少有50家。此外,随着国内上市公司增发H股模式(A to H)的开启,出于经营国际化和引进国外战略投资者的需要,内地证券市场可能会有更多的上市公司选择去香港市场增发新股。 一、香港证券交易情况 香港近几年IPO繁荣景象令市场人士刮目相看,总共有87家公司通过香港IPO集资总额达577亿美元,而美国的IPO募资金额为420亿美元。 中国两个证交所去年IPO集资总额达669亿美元,若包括港交所在内,这三家证交所2010年通过IPO筹集的资金额,几乎是美国各证交所的三倍,显示了中国正崛起为一个全球金融强国。 计划到香港上市的大型企业名单正在膨胀中,排队等候到香港上市的还包括很多世界著名公司。这些企业认为香港市场是廉洁、具竞争性且监管严格的市场,交易必须活跃是企业想到香港上市的原因之一,而且希望能借此打进中国这个庞大消费市场。 香港其实在2009年已开始吸引中国以外的公司进行大规模上市,并在那年成为全球最活跃的首次公开售股(IPO)市场,结束了十余年来的美国霸主地位。于是,很多中国企业选择在香港上市,尤其近几年,甚至出现企业排队等候上市的情况。 二、中国企业在香港上市的原因分析 1、金融危机的原因: 从经济危机到金融危机,是人类社会发展的重大转折,这一转折是由众多经营管理者的意志决定的积累比例低于或小于由社会客观实在决定的积累比例,造成社会消费总值的货币形式G1+G2过高、过大,远远大于、高于消费价值的实物形式W1、w3,造成与经济危机完全相反的情况。 表现出来的现象是:供不应求。社会有较高的消费能力,消费欲望,人民的生活水平得到了极大的提高,甚至可以说是富裕,赶上了社会生产力所能达到的最高水平,特别是在发达国家,先进的资本主义国家更是这样。甚至消费者手中拿着消费价值的货币形式,买不到自己需要的消费品,请注意是“需要”的,而不是必需的,体现了较高的消费能力和消费欲望。长期累积,有大量闲散资金滞留在消费者手中。与经济危机爆发前的现象完全相反。 CEPA全名是《内地与澳门/香港关于建立更紧密经贸关系的安排》,根据此安排,允许港澳的金融、服务等产业进入内地。另外澳门加工的大部分产品进入大陆时都可享有零关税的优惠,这样即可以大大加强澳门生产企业的竞争力,吸引更多的商家在澳门设立工厂,实际上是大陆支持港澳的一种举动。 2、香港独特的地理优势 香港是国际公认的金融中心,业界精英云集,已有众多中国内地企业及跨国

房产中介公司排名,中国百强房地产中介品牌

进入21世纪以来,国内房地产行业发展日益火爆,并成为我国经济发展的重要支柱。 房产交易离不开房产中介,为此房产中介公司也如春笋般迅速崛起。国内大大小小的房产中 介企业数不胜数,要说到最值得信赖、知名度高、用户口碑最好的房产中介排名,在这里, “易房大师”就为您总结一下: 1、中原CENTALINE :创于1978年,房地产代理服务领域领先企业,十大房产中介品 牌,香港服务名牌,房地产代理行业极具规模型企业,中原集团有限公司。 2、21世纪不动产:于1971年美国,全球最大房地产综合服务提供商之一,十大房产 中介品牌,北京埃菲特国际特许经营咨询服务有限公司。 3、我爱我家:国内著名房地产综合服务机构,房地产经纪行业领先品牌,十大房产中介品牌,中介经纪创新企业,北京我爱我家房地产经纪有限公司。 4、顺驰Suneo:中国领先的房地产综合服务提供商,十大房产中介品牌,全国性大型房地产连锁服务品牌,顺驰(中国)不动产网络集团有限公司。 5、满堂红:广州市著名商标,十大房产中介品牌,全国性房屋流通综合服务商,华南地区极具影响力的房屋中介品牌,满堂红(中国)置业有限公司。 6、链家地产:创立于2001年11月12日,最终的目标是成为一家受人尊重的提供房屋 经纪服务的上市公司,成为全国房地产服务行业的领导者。共同打造一家年销售额超过千亿 元的房地产品牌经纪公司,成为全国房地产经纪服务行业的领导者。 7、太平洋房屋:创立于1985年台湾,房地产中介经纪行业领先品牌,知名房地产中介机构,十大房产中介品牌,上海太平洋房屋服务有限公司。 8、上房置换:金丰易居旗下,十大房产中介品牌,上海房地产行业首家发起式股份制企业 房地产经纪业领先品牌,上海房屋置换股份有限公司。 9:信义房屋::成立于1981年台湾,极具影响力的房屋中介连锁服务品牌,十大房产中介品牌,上海优秀服务商标,上海信义房屋中介咨询有限公司。 10:、世家房产:创立于亚洲金融之都的香港,是一个具有悠久历史的著名房产销售品 牌,知名房产中介品牌。 11、美联集团:1973年成立,2001年在北京注册成立北京美联房地产经纪有限公司。 财雄势厚,专业服务享誉国际。北京美联不断积极拓展京城中高端市场,曾多年屡获殊荣,成为行业内的先驱企业。 12、智恒房产:国内最早的房屋连锁中介企业之一,十大房产中介品牌,国内较具影响力的房产中介服务品牌,上海智恒加诚房地产经纪有限公司。

中国产业地产 强榜单公布

2015中国产业地产30强榜单公布 2015/09/23 21:23?来源:?搜狐焦点网?0?评论 用手机看 9月23日,2015中国产业地产30强榜单由产业地产评估机构火花S-Park与园区中国联手盛大发布。华夏幸福、联东集团和张江高科成为产业地产行业的前三甲。与30强榜单一同发布的还有“2015年中国产业地产品牌估值榜”和“2015传统房企转型产业地产评分榜”。 火花S-Park创始人宋振庆、园区中国运营官沈斌、动力联行董事长梁春,以及华夏幸福、联东集团、张江高科、宏泰发展、天安数码城、临港集团、亿达中国、北科建集团、东湖高新、苏高新集团、坤鼎集团、中新集团等众多产业地产商代表参与了本次发布会。 作为中国产业地产30强榜单的创立者和主导者,火花S-Park创始人宋振庆基于产业地产一直以来估值模糊的行业难题,首创了S-Park轻重动态平衡体系作为榜单的主要评判标准之一,并为整个产业地产行业提供了一套权威专业的评分准则和参考依据。 2015中国产业地产品牌估值0 S-Park轻重动态平衡的定量分析体系

产业地产行业不仅面临估值难的问题,而且也遇到难以定性的烦恼,尤其在对接资本市场时,金融机构和投资者很难理解产业地产的模式与产品,无奈之下最后只能以“房地产”的身份标签推向市场,这样必然面临公司市值严重偏离实际价值的困扰。 就行业属性而言,根据产业与资产在各个发展阶段的不同诉求,配比企业轻重资产,达成结构和时间上的动态平衡,是目前产业地产最为理想的发展模式。今年的中国产业地产30强榜单,以轻重动态平衡体系为重要评估内核之一,辅以大量的调研数据和网络投票率,形成了一个科学、客观和高认可度的综合得分数,对火花S-Park、产业地产市场和专业人士而言,都是一次创新和突破。 宋振庆表示,30强榜单真正的意图,是希望找到一群能够为这个新生行业代言的群体,作为研判整个行业的一个维度,并建立中国产业地产企业的指数系统,用S-Park轻重动态平衡评估体系进行具体数值的研判,从而勾勒出整个中国产业地产的发展图谱。 前三甲,代言产业地产的优秀标杆 备受瞩目的产业地产30强前三甲在经过近10个月的等待与猜测之后,最终花落华夏幸福、联东集团和张江高科三家。 在谈到它们获得前三甲的理由时,宋振庆指出,华夏幸福代表了中国产业发展与城镇建设之间互动互融的创新探索实践;联东集团代表了踏踏实实做产业物业,心无旁骛为产业服务的行业底线思维;张江高科则代表了产业园区的新投行、新金

内地企业香港上市的比较研究

内地企业xxxx的比较研究 摘要: 近年来,内地企业特别是民营企业把到香港上市作为扩大筹资渠道,求得自身更大发展的重要举措。本文介绍了内地企业香港上市的概况,并指出了存在的主要问题,深入比较分析了内地企业香港上市的四种模式,对内地企业香港上市前景进行了展望。 去年以来,尽管香港证券市场受国际股市的影响持续低迷,但内地企业尤其是民营企业去香港上市的热情却丝毫未减。据统计,去年联交所新上市的企业中约有三分之一以上是内地企业,目前正处于筹备阶段计划在今明两年上市的内地企业至少有50家。此外,随着国内上市公司增发H股模式(AtoH)的开启,出于经营国际化和引进国外战略投资者的需要,内地证券市场可能会有更多的上市公司选择去香港市场增发新股。 一、内地企业xxxx基本概况 1.概览 香港作为亚太地区的国际金融中心,在吸引国际资本方面优势明显,其成熟的市场运行环境,完善的投资银行服务,健全的法律法规和市场监管体制对于内地企业有着极大的吸引力,已成为内地企业境外上市的首选地。从1993年起第一家在香港上市的H股公司——青岛啤酒,至今年5月底为止,在香港联交所上市的各类来自内地的公司达140余家。10年来内地企业在香港资本市场融资七千多亿港元,占同期香港市场融资总额的六成以上,香港证券市场已经成为内地企业筹集国际资本最主要和最有效的场所。据香港联交所公布的有关资料统计,截至到今年5月底,在香港交易所上市的公司总市值为四千多亿美元,在全球各主要交易所中名列第八位。其中,中资背景企业140余家,总市值达13460亿港元,占整个港股市价总值的 29.5%,已成为香港证券市场上的重要力量。 2.存在的主要问题。 内地企业在香港上市存在的问题主要表现在以下几个方面:

2018产业园区年度榜重磅发布!

2018产业园区年度榜重磅发布!产业地产运营商产业发展 力大排名 5月25日,吸引产业园区全行业目光的2018产业园区年度报告及榜单在上

海丽思卡尔顿酒店园区大会现场重磅发布,产业园区行业顶尖企业悉数到场。2018评选中将园区促进产业发展的能力评选占比进一步加大,相比于2017年产业园区年度榜,产业地产行业排名竞争更加激烈。最终华夏幸福、招商蛇口、中新集团、宏泰发展、张江高科位列产业园区50强榜单前五位。颁奖现场中国工业合作协会理事长唐保玲女士作为颁奖嘉宾为产业园区年度榜获奖机构及个人颁发奖状。 首先发布的是主榜单:2018年度中国产业园区运营商50强榜单。

华夏幸福蝉联榜首,以招商蛇口、中新集团、宏泰发展、张江高科、中关村发展集团、深圳湾科技、苏高新集团、星河产业集团、星月投资为代表的,以促进产业发展为核心产业园区运营商排位突飞猛进。 2018年随着我国产业升级,产业弯道超车的诉求进一步提升,相比于2017年,方升研究团队大幅度提高了产业发展力的权重指标,降低了去年最重要的企业发展力指标。经过了两万余次的比对,国控园区和产业新城类产业园区在产业发展力方面大幅领先。国控园区或者是地方城投公司,往往肩负着区域的开发,建设,融资等核心功能,而在北上深苏几个区域都有一些产业集聚,产业发展良好的园区,这些园区应该是国控园区或城投公司学习的标杆,比如张江高科、中关村发展集团、上海临港,深圳湾科技(深投控),上海金桥,苏高新,深圳科技工业园,北京经开,合肥高新股份等。在产业发展力方面国控园区普遍优于民营,得益于国有企业和政府之间千丝万缕的关系,可以在产业促进方面不计成本的投入,但反过来,也受制于体制限制,在决策效率和动作方面不及民营园区。无论国控园区还是民营园区都纷纷加码产业投资,增强产业方面影响力话语权。而在产业链打造方面,国控园区无疑占尽优势,一方面启动的早,很多国控园区相继在上世纪90年代起步,另一方面强者恒强的因素也制约了民营园区的追赶步伐。 在企业发展力方面,产业园区运营商分化严重,在方升研究团队采集的4组数据中,销售额方面的差异尤为明显。收入超过百亿的企业仅华夏幸福一家,一骑绝尘,50亿以上的企业也仅有招商蛇口,联东U谷和启迪协信三家,中新集团,宏泰发展紧随其后。大多数销售额分布在5亿到15亿之间。传统老牌园区开发商张江高科,东湖高新,园区板块业务收入分别仅有12.53和11.92亿元,这其中大部分比例来自于产业园区交房的销售额,由于园区物业的复制性不如住宅,因此如果没有后续项目跟上,很容易造成营业收入持续下降。在毛利率方面,厂房为主的运营商最低,科技园运营商其次,产业投资和区域开发类型的运营商毛利率在4-5成。 华夏幸福 华夏幸福近三年越发强势,实现了产业园区年度榜的三连冠。在企业发展力数据方面无可挑剔,堪称产业园区,产业新城领域市场化最强者。2018年除了大本营廊坊外,在长三角,嘉善,溧水等项目异地复制初见成效,产业新城一项以周期长闻名,华夏幸福的强势取决于这些新项目的成功与否。而在产业促进方面,作为民营企业的华夏幸福,即使和恒大碧桂园这种传统房企相比也未必有多大的优势,恒大投资1000亿与中科院合作,而碧桂园也组建了战投部四处出击,和思科,富士康的合作彰显了进军科技小镇的决心,反观华夏幸福,作为产业园区龙头企业还没有拿出能匹配江湖地位的大动作,近期大举投资新能源汽车领域企业也许是在提前布局。无论如何,华夏幸福作为产业园区领域的现象级企业,他的商业模式,团队架构,以及融资,现金流管理等诸多方面都树立了行业标杆,再次斩获

- soho中国有限公司的内部环境分析

- SOHO中国潘石屹的早年创业故事:从暴穷到暴富

- 复星国际和SOHO中国优先购买权之争

- 月度标杆房企研究:SOHO中国(20101114)

- SOHO中国营销模式分析

- SOHO中国典型产品基本分析

- SOHO中国_集团企业文化

- 潘石屹2015年SOHO中国年会致辞稿

- soho中国有限公司发展分析DOC

- SOHO中国营销的极限

- SOHO中国景观

- 潘石屹与soho中国案例研究41042519679

- SOHO中国swot分析

- SOHO中国项目案例分析

- 最新soho中国案例分析(1)

- SOHO中国项目案例分析

- SOHO中国商业地产转型

- soho中国案例分析(1)

- SOHO中国潘石屹的第一桶金:海南万通六雄倒卖房子

- SOHO中国销售模式浅析2012