文档库 最新最全的文档下载

当前位置:文档库 › 软件产品增值税超税负退税计算表

软件产品增值税超税负退税计算表

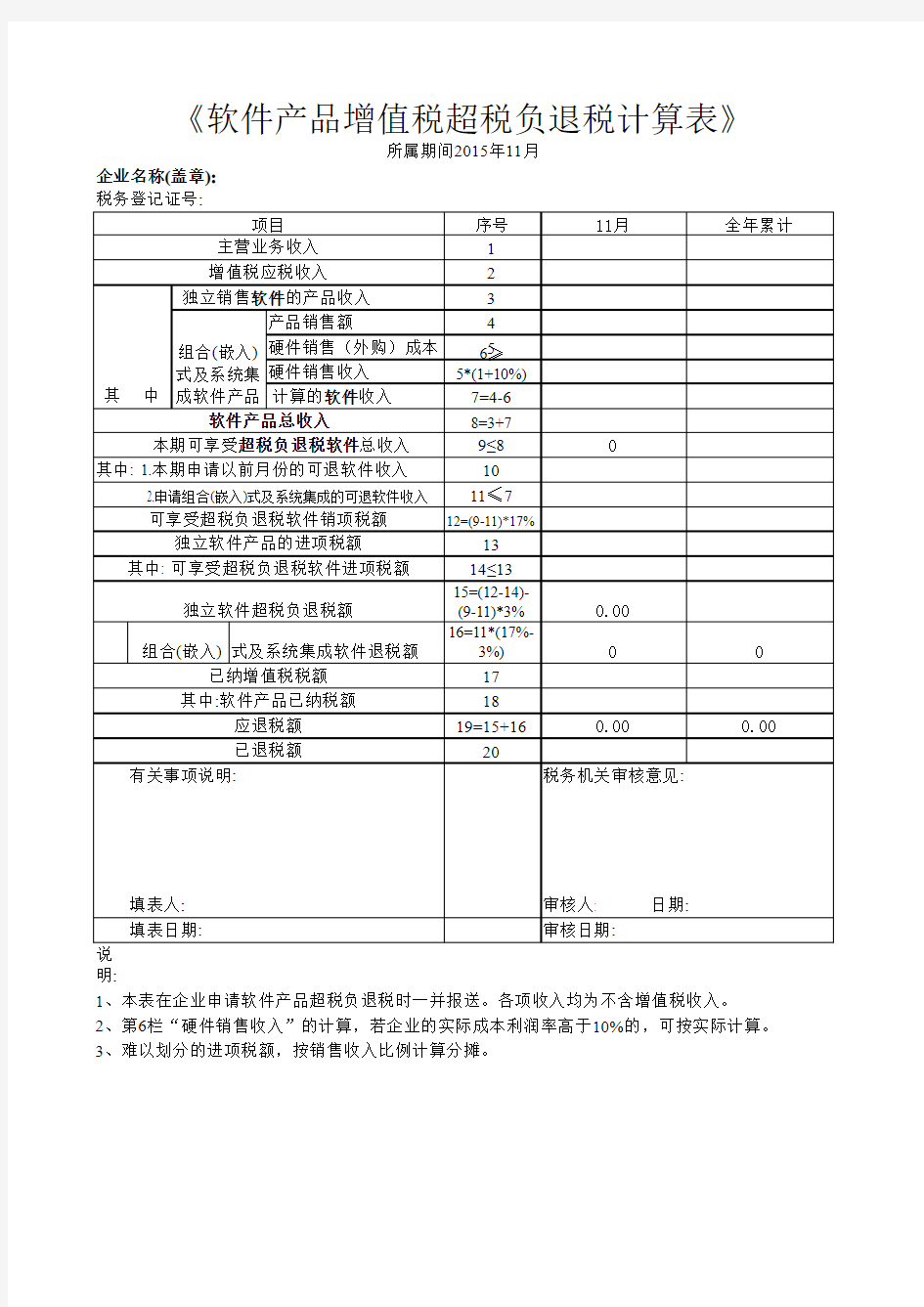

《软件产品增值税超税负退税计算表》

所属期间2015年11月

企业名称(盖章):

明:

1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。

3、难以划分的进项税额,按销售收入比例计算分摊。

相关文档

《软件产品增值税超税负退税计算表》

所属期间2015年11月

企业名称(盖章):

明:

1、本表在企业申请软件产品超税负退税时一并报送。各项收入均为不含增值税收入。

2、第6栏“硬件销售收入”的计算,若企业的实际成本利润率高于10%的,可按实际计算。

3、难以划分的进项税额,按销售收入比例计算分摊。