二次移动平均法

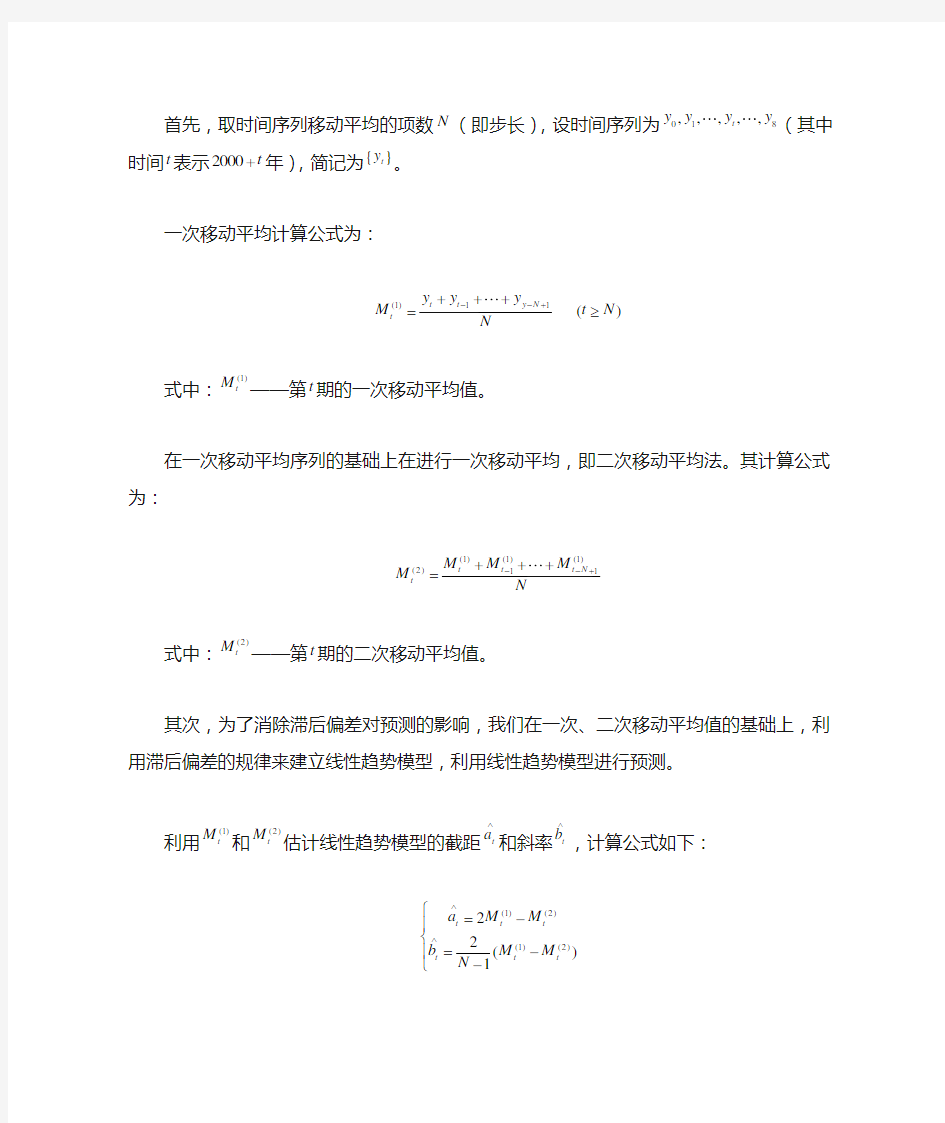

首先,取时间序列移动平均的项数N (即步长),设时间序列为018,,,,,t y y y y (其中时间t 表示2000t +年),简记为{}t y 。

一次移动平均计算公式为:

11

(1)()t t y N t y y y M t N N

--++++=

≥

式中:(1)t M ——第t 期的一次移动平均值。

在一次移动平均序列的基础上在进行一次移动平均,即二次移动平均法。其计算公式为:

(1)(1)(1)

(2)11t t t N t

M M M M

N

--++++=

式中:(2)t M ——第t 期的二次移动平均值。

其次,为了消除滞后偏差对预测的影响,我们在一次、二次移动平均值的基础上,利用滞后偏差的规律来建立线性趋势模型,利用线性趋势模型进行预测。

利用(1)

t

M 和(2)t

M

估计线性趋势模型的截距t a ∧和斜率t b ∧

,计算公式如下:

(1)(2)

(1)(2)

22()1t t t t t t a M M b M M N ∧∧?=-?

?=

-?-?

建立线性趋势预测模型:

t t t y a b ττ∧∧∧

+=+

式中:t ——当前期; τ——预测期;

t y τ∧

+——第t τ+期的预测值; t a ∧

——截距的估计值; t b ∧

——斜率的估计值。

综上所述,建立预测城乡居民各类型消费支出模型如下:

(1)(2)

(1)(2)22

()

1t t t t t t

t t t y a b a M M b M M N ττ∧∧∧

+∧∧

?

=+??=-???=--?

最后得到二次、三次指数平滑法优化模型如下:二次指数平滑:

Min MAPE

.. s t

(1)(1)

1

(2)(1)(2)

1

(1)(2)

(1)(2)

1

(1)

(1)

2

()

1

01

t t t

t t t

t t t

t t t

t t

t

S y S

S S S

a S S

b S S

y a b

αα

αα

α

α

α

-

-

∧

∧

∧∧∧

+

?=+-

?

=+-

?

?

=-

??

?

=-

?-

?

?=+

?

?<<

?

三次次指数平滑:

Min MAPE

.. s t

(1)(1)

1

(2)(1)(2)

1

(3)(2)(3)

1

(1)(2)(3)

(1)(2)(3)

2

2

(1)(2)(3)

2

1

(1)

(1)

(1)

33

[(65)2(54)(43)] 2(1)

[2]

2(1)

01

t t t

t t t

t t t

t t t t

t t t t

t t t t

t t t

t

S y S

S S S

S S S

a S S S

b S S S

c S S S

y a b c

αα

αα

αα

α

ααα

α

α

α

α

-

-

-

∧

∧

∧

∧∧∧∧

+

=+-

=+-

=+-

=-+

=---+-

-

=-+

-

=++

<<

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

?

移动平均法简单应用

移动平均法 移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。 1. 移动平均法的基本理论①简单移动平均法 设有一时间序列,则按数据点的顺序逐点推移求出N个数的平均数,即可得到一次移动平均数: 式中为第t周期的一次移动平均数;为第t周期的观测值;N为移动平均的项数,即求每一移动平均数使用的观察值的个数。 这个公式表明当t向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数。由于它不断地“吐故纳新”,逐期向前移动,所以称为移动平均法。 由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使得长期趋势显示出来,因而可以用于预测。其预测公式为: 即以第t周期的一次移动平均数作为第t+1周期的预测值。 ②趋势移动平均法当时间序列没有明显的趋势变动时,使用一次移动平均就能够准确地反映实际情况,直接用第t周期的一次移动平均数就可预测第t+1周期之值。但当时间序列出现线性变动趋势时,用一次移动平均数来预测就会出现滞后偏差。因此,需要进行修正,修正的方法是在一次移动平均的基础上再做二次移动平均,利用移动平均滞后偏差的规律找出曲线的发展方向和发展趋势,然后才建立直线趋势的预测模型。故称为趋势移动平均法。 设一次移动平均数为,则二次移动平均数的计算公式为: 再设时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则可设此直线趋势预测模型为: 式中t为当前时期数;T为由当前0时期数t到预测期的时期数,即t以后模型外推 的时间;为第t+T期的预测值;为截距;为斜率。,又称为平滑系数。

指数平滑法

指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为,则一次指数平滑公式为: 式中为第t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时,→0,于是上述公式变为: 由此可见实际上是的加权平均。加权系数分别为, ,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即。因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为: 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测 值;为截距,为斜率,其计算公式为: ③三次指数平滑法 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: 三次指数平滑法的预测模型为: 其中: ④加权系数的选择 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测值中新数据和原预测值所占的比例。值愈大,新数据所占的比重就愈大,原预测值所占比重就愈小,反之亦然。 若把一次指数平滑法的预测公式改写为: 则从上式可以看出,新预测值是根据预测误差对原预测值进行修正得到的。的大小表明了修正的幅度。值愈大,修正的幅度愈大,值愈小,修正的幅度愈小。因此,值既代表了预测模型对时间序列数据变化的反应速度,又体现了预测模型修匀误差的能力。

二次移动平均法预测销售

二次移动平均预测商品销售量法 引论:二次移动平均法是以历史销售数据为基础,按时间顺序分段反映后期销售的变化趋势。优点:重视商品因不同销售周期变化而销售产生变化的趋势。 劣势:忽视了因价格、气候、季节变化等对销售的影响。 计算步骤: 1)、首先根据历史销售记录Xt计算一次移动平均值Mt: Mt=(Xt+Xt-1+X t-2+……+X t-n+1)/N 2)、在一次移动平均值基础上计算二次移动平均值Mt′: Mt′=(Mt+Mt-1+X t-2+……+M t-n+1)/N 3)、分别计算方程系数:At、Bt: At=2Mt- Mt′ Bt=2*(Mt- Mt′)/(N-1) 4)、计算销售预测值Y t+T Y t+T= At+ BtT 备注: Xt:第t期实际销售,一般为某一时段内平均值; Mt:第t期移动平均值; N:进行移动平均时所包含的时段数; Mt′在Mt基础上二次移动的平均值; At,Bt:线性方程的系数; T:待预测的月份; Y t+T:价格预测值; 实例:利用A产品前3个季度销售量,预测第10、11月份销售。(N=3) 销售月份t 月平均销售Xt 一次平均值Mt 二次平均值Mt′1月1532 2月1645 3月1770 1649 4月1790 1735 1695.89 5月1551 1703.67 1721.89 6月1840 1727 1729.22 7月1880 1757 1778 8月1830 1850 1828 9月1921 1877 计算: 1、计算一次移动平均值: M3=(X3+X2+X2)/3=(1770+1645+1532)/3=1694 M4=(X4+X3+X2)/3=(1790+1770+1645)/3=1735

3移动平均法

第二节移动平均法 移动平均法是根据时间序列资料,逐项推移,依次计算包含二定项数的序时平均数,以反映长期趋势的方法。当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法,消除这些因素的影响,分析,预测序列的长期趋势。 移动平均法有简单移动平均法,加权移动平均法,趋势移动平均法,分别介绍如下: 一简单移动平均法 设时间序列为Y1,Y2,……YT……;简单移动平均法公式为: 式中:Mt为t期移动平均数;N为移动平均数的项数. 这公式表明:当T向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数. ∴t-1+ M t=M t-1 这是它的递堆公式。当N较大时,利用递堆公式可以大大减少计算量。 由于移动平均可以平滑数据,消除周期变动和不规则变动的影响使长期趋势显示出来,因而可以用于预测: 预测公式为:y t+1=M t 即以第t期移动平均数作为第t+1期的预测值。 例1:某市汽车配件销售公司,某年1月至12月的化油器销量如表4-1所示。试用简单移动平均法,预测下年1月的销售量。 解:分别取N=3和N=5按列预公式 y t = y t+1= 计算3个月和5个月移动平均预测值,其结果如表: y t-y t-N y t-y t-N ^ ^ y t+y t-1+y t-2 3 y t+y t-1+y t-2+y t-3+y t-4 ^ 5

1002003004005006001 2 3 4 5 6 7 8 9101112 实际销售量3个月移动平均预测值 5个月移动平均预测值 由图可以看出,实际销售量的随机波动比较大,经过移动平均法计算以后,随即波动显著减小,即消除随机干扰。而且求取平均值所用的月数越多,即N 越大,修匀的程度也越大,波动也越小。但是,在这种情况下,对实际销售量真实的变化趋势反应也越迟钝。 反之,如果N 取的越小,对销售量真实变化趋势反应越灵敏,但修匀性越差,从而把随机干扰作为趋势反映出来。 因此,N 的选择甚为重要,N 应取多大,应根据具体情况作出抉择,当N 等于周期变动的周期时,则可消除周期变动影响。 在实用上,一个有效的方法是:取几个N 值进行试算,比较它们的平均预测误差,从中选择最优的。 如:在本例中,要确定化油器销售量预测,究竟是取3合适还是取5合适,可通过计算这两个预测公式的均方误差MSE ,选择MSE 较小的那个N 。

移动平均法案例

移动平均法。该方法是根据时间数列的各期数值作出非直线长期趋势线的一种比 较简单的方法,连续地求其平均值,再计算相邻两期平均值的变动趋势,然后计算平均发展趋势,进行预测。例 某公司1997年1~12月销售额的统计资料如表7-1所示,用移动平均法预测1998年1月的销售额。 第一步,计算相邻五个月的销售额平均数(按多少期计算平均数,要根据具体情况而定,期数少,则反映波动比较灵敏,但预测误差大;期数多,则反映波动平滑,预测较为精确)。如1~5月销售额的平均值为: 8.355 41 343734331=++++= X 依次类推:求出,,...,,,8432X X X X 并填入表中。 第二步,计算相邻两个平均值的差,该差称为平均值的变动趋势,如1X 与2X 之差为: 38—35.8=2.2依此类推,计算变动趋势值,填入表中。 第三步,计算相邻四期变化趋势之平均值,称为四期平均发展趋势,如前四期变动趋势的平均值为:(2.2+3.2+1.8+2.6)÷4=2.45依此类推,将数字填人表中。 第四步,预测1998年1月的销售额,最后5个月的平均月销售额为49万元,加上最后一期平均发展趋势1.5万元,所以1998年1月的预测值为: 49+3ⅹ1.5=53.5(万元) (其中3ⅹ1.5,是因为预测期距平均月销售额为3个月,所以需要乘以3)。 季节性波动分析。当产品的市场需求呈明显的季节性波动时,用平均法进行销售 预测就不能正确地反映销售量的波动。要用计算季节指数的办法来预测季节性波动。 例 某地区涤棉府绸三年内各个季节的市场销售量如表6.2所示。 从表6.2中很明显地可以看出,涤棉府绸的销售量淡季与旺季相差近一倍左右。如果简单地用移动平均来预测某一个季节的市场需要,就不符合实际情况,这就可以用季节指数进行预测。其计算方法如下:

二次移动平均法与加权移动平均法预测结果并比较

《市场调查与分析》上机操作实验报告(三) 二次移动平均法与加权移动平均法预测结果并比较 二次移动平均法预测公司广告投入: 某公司2008年1—10月份的广告投入情况,试取用n=3的二次移动平均法计算2008年1—11月份的广告投入的理论预测值,并预测11月份的广告投入。 某公司1—10月份广告投入表

1—10月份广告投入 10 20 30 40 50 60 70 80 123456789101112 月份 广 告 投 入 / 万 元 广告投入xt/万元 预测值^yt+i(i=1) 解:计算步骤: 1.计算一次移动平均数。 因为: 所以: M3(1)=++ / 3 = M4(1)=++ / 3 = M5(1) =++ / 3 = M6(1)=++ / 3 = M7(1)=++ / 3 = M8(1)=++ / 3 = M9(1)=++ / 3 = M10(1)=++ / 3 = (将数据填入以上图表) 2.计算二次移动平均数 因为: 所以: M5(2)=++ / 3 =

M6(2)=++ / 3 = M7(2)=++ / 3 = M8(2)=(++)/3 = M9(2)=++ / 3 = M10(2)=++ / 3 = (将数据填入以上图表) 3.计算at、bt 因为: 所以: a5 =2M5(1)—M5(2)=b5=2(M5(1)—M5(2))/2= a6=2M6(1)—M6(2)= b6=2(M6(1)—M6(2))/2= a7=2M7(1)—M7(2)=b7=2(M7(1)—M7(2))/2= a8=2M8(1)—M8(2)=b8=2(M8(1)—M8(2))/2= a9=2M9(1)—M9(2)= b9=2(M9(1)—M9(2))/2= a10=2M10(1) —M10(2)=b10=2(M10(1) —M10(2))/2=(将数据填入以上图表) 4.当i=1时 ^y t+1= a t+b t=+=(万元) 所以当i=2时可以预测11月份广告投入 即:^y t+1=a t+2b t=+2*=(万元) 答:预测11月份的广告投入为万元。

移动平均法与指数平滑法(打印)

第一部分 1.学习目标 利用移动平均法与指数平滑法解决实际问题 2. 学习重点:移动平均法的理解指数平滑法的运用 学习难点:指数平滑法的方法 第二部分理论知识总结 (一)长期趋势分析 1.波动(时间数列) 长期趋势 T 季节变动 S 循环波动C 不规则波动I 加法模型 y=T+S+C+I 乘法模型 y=T·S·C·I 当时间数列是年度资料,无法反映季节变动影响 y=S·C·I 当时间数列不存在循环波动时 y=T·S·I 当时间数列是月度或季度资料时 y=S·I 2.长期趋势 长期趋势是指社会经济现象在较长时间内表现出持续向上或向下发展的变化趋势。 3.测定方法 时距扩大法移动平均法指数平滑法最小平滑法 (二)移动平均法 一.基本原理 通过移动平均消除时间序列中的不规则变动和其他变动,从而

揭示出时间序列的长期趋势。 二.计算方法 将时间数列的各时期指标值,根据确定的时间长度,用逐项移动方法计算序时平均数形成一个消除了偶然因素影响的时间数列。 ★三. 特点 1. 移动的的项数越多,对原数列波动的曲线修匀得越光滑,也就越能显示出现象的长期发展趋势。移动平均法可以对短期不规则变动修匀(在某种现象的发展变化中,当要突出现象的长期发展趋势是,可以把短期变动看成时受偶然因素影响的结果,通过简单算术平均将其修匀)。 2.移动的项数越多,首尾丢失的项数也就越多,进行趋势外推测时的误差也就越大。 3.移动项数的多少要依据现象发展的特点和统计分析的要求确定。实际应用中,移动平均法主要用来有效的消除不规则变动和季节变动对原数列的影响。

4.移动平均采用奇数项移动能一次对准被移动数据的中间位置,若采用偶数项移动平均,一次移动平均后的数值将置于居中的两项数值之间。 5.移动周期至少为一个周期,并且是对不同时间的观察值进行修匀。 四.缺点 1.不能很好预测长期趋势。 2.简单移动平局,各期观察值的权数相同。 3.加大移动平均法的期数(即加大n值)会使平滑波动效果更好,但会使预测值对数据实际变动更不敏感。 4. 移动平均值并不能总是很好地反映出趋势。由于是平均值,预测值总是停留在过去的水平上而无法预计会导致将来更高或更低的波动。 5.移动平均法要由大量的过去数据的记录。 6.它通过引进愈来愈期的新数据,不断修改平均值,以之作为预测值。 注:统计中的移动平均法则对动态数列的修匀的一种方法,是将动态数列的时距扩大。所不同的是采用逐期推移简单的算术平均法,计算出扩大时距的各个平均是,这一些列的推移的序时平均数就形成了一个新的数列,通过移动平均,现象短期不规则变动的影响被

时间序列的移动平均预测法

3.2 时间序列的移动平均预测法 由于影响时间序列的因素很多、很复杂,在对时间序列进行预测时,只能抓住主要矛盾。一般地说,只能考虑它的趋势性和周期性,对不规则的扰动应该消除。消除不规则扰动最简单的方法就是取时间序列的算术平均或几何平均。显然,这样的方法太过简单、粗糙。这些方法的实质是数据的过分修匀,即完全不顾数据的扰动及其他特征。对此想法进行修正,有移动平均法(Moving average method ),这种方法就是对数据进行一定程度的修匀,部分消除不规则的扰动。 3.2.1 移动平均法的基本原理 设时间序列为N x x x ,,,21 ,即样本容量为N ,有N 个历史数据。所谓移动平均,是指每次移动地求算术平均值。若每次按)1(N n n ≤≤个数据移动地求平均值,那么在第t 时点的移动平均值t M 为: ∑+-=-+-=+++=y n t i i t t n t t x n x x x n M 1 111)(1 (3-3) 式中,N t n ≤≤≤1,而t M 作为第t 时点的移动平均值,即可作为第1+t 时点的预测值t t t M y y =++11:。 由公式(3-3)可以容易地推出如下迭代公式: )(1 )(1)(11121n t t t n t t n t n t t t t x x n M x x n x x x x n M ----+----+=-+++++= (3-4) 【例3-6】某商品某年1~11月销售量i x 如表3-1所示。其移动平均计算后也列入表3-1(也可按下面的Matlab 程序计算)。 表3-1 某商品销售量历史数据及其移动平均值 显然,取不同的n 就有不同的移动平均值,同时也容易看出,当N n <<1时,移动平 均值随着n 的增大,t M 越显均匀(称为修匀)。因此,应该选择一个较为合理的n 值来做移动平均。选择较为合理n 值的方法是:在计算多个移动平均值(对应多个n )后,计算各

加权平均 和 移动平均法

加权平均 统计学名词. “统计初步”这部分内容中,平均数是一个非常重要而又有广泛用途的概念,在日常生活中,我们经常会听到这样一些名词:平均气温、平均降雨量、平均产量、人均年收入等;而平均分数、平均年龄、平均身高等名词更为同学们所熟悉.一般来说,平均数反映了一组数据的一般水平,利用平均数,可以从横向和纵向两个方面对事物进行分析比较,从而得出结论.例如,要想比较同一年级的两个班同学学习成绩,如果用每个班的总成绩进行比较,会由于班级人数不同,而使比较失去真正意义.但是如果用平均分数去比较,就可以把各班的平均水平呈现出来.从纵向的角度来看,可以对同一个事物在不同的时间内的情况利用平均数反映出来,例如,通过两个不同时间人均年收入来比较人们生活水平、经济发展等状况. 但是,当一组数据中的某些数重复出现几次时,那么它们的平均数的表示形式发生了一定的变化.例如,某人射击十次,其中二次射中10环,三次射中8环,四次射中7环,一次射中9环,那么他平均射中的环数为: (10 *2+8*3+7*4+9*1)/10 = 8.1 这里,7,8,9,10这四个数是射击者射中的几个不同环数,但它们出现的频数不同,分别为4,3,l,2,数据的频数越大,表明它对整组数据的平均数影响越大,实际上,频数起着权衡数据的作用,称之为权数或权重,上面的平均数称为加权平均数,不难看出,各个数据的权重之和恰为10. 在加权平均数中,除了一组数据中某一个数的频数称为权重外,权重还有更广泛的含义. 在评估某个同学一学期的学生成绩时,一般不只看他期末的一次成绩,而是将平时测验、期中考试等成绩综合起来考虑,比如说,一同学两次单元测验的成绩分别为88,90,期中的考试成绩为92,而期末的考试成绩为85,如果简单地计算这四个成绩的平均数,即将平时测验与期中、期末考试成绩同等看待,就忽视了期末考试的重要性.鉴于这种考虑,我们往往将这四个成绩分配以不同的权重。 由于10%+10%+30%+50%=1,即各个权重之和为1,所以求加权平均数的式子中分母为1.下面的例子是未知权重的情况: 股票A,1000股,价格10; 股票B,2000股,价格15; 算数平均 = (10 + 15) / 2 = 12.5; 加权平均 = (10 x 1000 + 15 x 2000) / (1000 + 2000) = 13.33 其实,在每一个数的权数相同的情况下,加权平均值就等于算数平均值。 此外在一些体育比赛项目中,也要用到权重的思想.比如在跳水比赛中,每个运动员除完成规定动作外,还要完成一定数量的自选动作,而自选动作的难度是不同的,两位选手由于所选动作的难度系数不

移动平均法简单应用

. 移动平均法 移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。 1. 移动平均法的基本理论①简单移动平均法 设有一时间序列,则按数据点的顺序逐点推移求出N个数的平均数,即可得到一次移动平均数: 为第t周期的一次移动平均数;为第式中t周期的观测值;N为移动平均的项数, 即求每一移动平均数使用的观察值的个数。 这个公式表明当t向前移动一个时期,就增加一个新近数据,去掉一个远期数据,得到一个新的平均数。由于它不断地“吐故纳新”,逐期向前移动,所以称为移动平均法。 由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使得长期趋势显示出来,因而可以用于预测。其预测公式为: 即以第t周期的一次移动平均数作为第t+1周期的预测值。 ②趋势移动平均法当时间序列没有明显的趋势变动时,使用一次移动平均就能够准确地反映实际情况,直接用第t周期的一次移动平均数就可预测第t+1周期之值。但当时间序列出现线性变动趋势时,用一次移动平均数来预测就会出现滞后偏差。因此,需要进行修正,修正的方法是在一次移动平均的基础上再做二次移动平均,利用移动平均滞后偏差的规律找出曲线的发展方向和发展趋势,然后才建立直线趋势的预测模型。故称为趋势移动平均法。 设一次移动平均数为,则二次移动平均数的计算公式为:

从某时期开始具有直线趋势,且认为未来时期亦按此直再设时间序列 线趋势变化,则可设此直线趋势预测模型为: 式中t为当前时期数;T为由当前0时期数t到预测期的时期数,即t以后模型外推的时 间;为第t+T期的预测值;为截距;为斜率。,又称为平滑系数。 文档资料Word . 的计算公式为:根据移动平均值可得截距和斜率 的选择十分关键,它取决于预测目标和实际在实际应用移动平均法时,移动平均项数N 数据的变化规律。 2. 应用举例年该商场的年销售额。1998年的年销售额如下表所示,试预测1999已知某商场1978~ 销售额销售额年份年份 76 1989 32 1978 73 1979 41 1990 48 1980 79 1991 1992 53 1981 84

指数平滑法+移动平均法等说课讲解

指数平滑法 一次指数平滑法公式如下: 为t+1期的指数平滑趋势预测值; 为t期的指数平滑趋势预测值; 为t期实际观察值; 为权重系数。 通用公式可以写成如下形式: 1)简单移动平均法 在市场预测中,经常遇到按时间排列的统计数据,如按月份、季度和年度统计的数据,称为时间序列。时间序列预测方法包括简单移动平均法、指数平滑法、趋势外推法等。 1)简单移动平均法。是预测将来某一时期的平均预测值的一种方法。该方法按对过去若干历史数据求算术平均数,并把该数据作为以后时期的预测值。 简单移动平均法可以表述为: n —在计算移动平均值时所使用的历史数据的数目,即移动时间的长度。 为了进行预测,需要对每一个t计算出相应的,所有计算得出的数据形成一个新的数据序列。经过两到三次同样的处理,历史数据序列的变化模式将会被揭示出来。这个变化趋势不及原始数据上下变化的幅度大,一般是在原始数据序列所描绘的曲线下方。因此,移动平均法从方法论上分类属于平滑技术。 移动平均法只适用于短期预测,在大多数情况下只用于以月度或周为单位的近期预测。 优点:简单易行,容易掌握。 缺点:只是在处理水平型历史数据时才有效,每计算一次移动平均需要最近的n个观测值。而在现实生活中,历史数据的类型远比水平型复杂,这就大大限制了移动平均法的应用范围。 简单移动平均法的另一个主要用途是对原始数据进行预处理,以消除数据中的异常因素或除去数据中的周期变动成分。 例题9某商品在2005年1-12月份的销量如下表所示,请用简单移动平均法预测 2006年第一季度该商场电视机销售量。 移动平均法计算表 时间t-时序实际销售量(台)3个月移动平均 预测 2005.1 1 53

二次移动平均法

二次移动平均法 一、一次移动平均法公式: 为第t+1期预测值;为第t 期一次移动平均值;为第t 期的观测值;n 为数据的个数,也是移动的平均期数。 各组数据的移动平均值在数值上和下一期预测值的数值相等。 二、二次移动平均法: 定义 :是对时间序列的一次移动平均值再进行第二次移动平均,利用一次移动平均值和二次移动平均值构成时间序列的最后一个数据为依据建立线性预测模型进行预测。 二次移动平均值的公式: Y t +Y t-1+…+Y t-n+1 M t (1)= n M t (1)+ M t-1(1)+…+ M t-n+1(1) M t (2)= n M t (1)为第t 期的一次移动平均值;M t (2)为第t 期的二次移动平均值;n 为计算移动平均值的跨越期。 二次移动平均预测法的预测模型为: F t+T =a t +b t T a t =2M t (1)- M t (2) b t (M t (1)-M t (2)) T 为向未来预测的期数;a t 为截距,即第t 期现象的基础水平;b t 为斜率,即第t 期现象单位时间的变化量。 ① ② ③ ④ ⑤ ⑥

一次移动平均值和二次平均值并不是直接运用于预测,只是用以求出线性预测模型的平滑系数和修正滞后偏差。(区别于一次移动平均法各组数据的移动平均值在数值上和下一期预测值的数值相等。) 三、例题(P131 例4—4) 四、总结: 1、一次移动平均值和二次平均值并不是直接运用于预测,只是用以求出线性预测模型的平滑系数。 2、在观察期内各期估计值a、b值是变化的,而在预测期各预测值的a、b值是一致的,即最后一个观察期的a、b值。 3、二次移动平均法解决了一次移动平均法只能向未来预测一期问题。 4二次移动平均法解决了一次移动平均法不能用于有明显趋势变动的市场现象时间序列。 五、补充问题 对例题(P131 例4—4)数据的进一步分析。 远方

用EXCEL软件实现移动平均法预测

用EXCEL软件实现移动平均法预测 课程:经济预测 学时:2学时 实验目的和意义: 时间序列分析的一项重要内容就是根据过去已有的数据来 预测未来的结果。利用时间序列数据进行预测时,通常假定过去的变化趋势会延续到未来,这样就可以根据过去已有的形态或模式进行预测。时间序列既有传统方法,也有较为精确的现代方法。本次实验主要是用EXCEL软件实现移动平均法预测。即通过对时间序列进行平滑以消除其随机波动,移动平均法既可用于对时间序列进行平滑以描述序列的趋势(包括线性趋势和非线性趋势),也可以用于对平稳序列进行短期预测。通过本实验,要求学生在理解平均法预测的相关原理的基础上,熟练掌握EXCEL 软件实现简单平均法、移动平均法、指数平滑法技术。 实验目标与结果: 要求学生能够熟练运用EXCEL软件实现平均法预测技术,并根据计算结果及误差选用适合的参数值,对结果进行合理解释,得出相应预测结果。 程序与步骤:(数据可采用《经济预测》教材中例题) (以指数平滑法为例):

1、打开EXCEL软件并输入原始数据。 2、选取“工具”下拉菜单。 3、选择“数据分析”选项,(菜单中若无此选项只需在工具菜单中选择加载宏-分析数据库即可)。

4、选择“指数平滑”,点击确定。 5、在对话框出现后在“输入区域”中输入数据区域,在“阻尼系数”中输入1-α的值,并选择相应“输出区域”选择“确定”。 (下图以α=0.5为例)

结果如下: 测,并分别计算均方误差,结果如下:

7、用实验一中所学的经济图表绘制方法将上述数据绘制成线图进行比较:

8、试用《经济预测》课程中所学的时间序列指数平滑预测技术对上述结果进行分析,并选取合适的α参数值。 9、试按上述过程用简单平均法、移动平均法分别进行预测,并对所得结果进行分析。 结果分析: 平滑预测技术特别适用于平稳序列,对消除随机波动效果很好,但当趋势较明显时,不宜采用平滑预测方法。EXCEL软件所提供的平滑预测方法全面,操作简便,计算结果准确,有很强的实用性。 思考: 1、使用EXCEL软件进行平滑预测感受如何? 2、本例中α取何值时预测效果最好? 3、根据经济预测知识,α较大说明什么问题? 4、用简单平均法、移动平均法以及指数平滑法所得结果是否 相同? 5、如何用EXCEL实现二次平滑?

移动平均法

实验二 :移动平均法在 Excel 中的实现 一、实验过程描述 1. 录入实验数据 打开 EXCLE 程序,录入题目数据, A 列为月份, B 列为销售额。录入后如下图所示: 2. 移动平均法的计算 M t y t y t 1 y t N 1 ; y t 1 M t ; 根据移动平均法的公式: N 误差: 2 y ? /项数 y 在 EXCEL 中进行如下操作: (1)三年移动平均法的计算 C 列存放三年移动平均法求出的数值, D 列存放三年移动平均法的误差, 由 于是三年移动平均,所以从第四年开始才有预测值,在 C5 单元格中输入移动平 均法的公式“ =SUM(B2:B4)/3 ”,在 D5 单元格中输入误差公式 “=(B5-C5)*(B5-C5) ”, 如下图所示:

将这两列分别下拉,向下复制计算出各个月份的预测值和误差,如下图所示; (2)五年移动平均法的计算 E 列存放五年移动平均法求出的数值, F 列存放五年移动平均法的误差,由于是五年移动平均,所以从第六年开始才有预测值,在E7 单元格中输入移动平均法的公式“ =AVERAGE(B2:B6) ”,在 F7 单元格中输入误差公式“=(B7- E7)^2 ”,如下图所示:

将这两列分别下拉,向下复制计算出各个月份的预测值和误差,如下图所示;( 3)比较两种计算方法的误差

根据误差公式:y y 2分别在 D13和 F13 单元格中求出三年、 ?, 五年移动平均法的平均误差。在D13 单元格中输入”=AVERAGE(D5:D12) ”,在F13 中输入“ =AVERAGE(F7:F12) ”,如下图所示: 由于平均误差 3005.833,<6385.667,因此五项移动平均比三项移动平均好。 3.绘出移动平均法的图形: 点击工具菜单中的插入——图表,选择折线图中的数据点折线图,如下所示:

移动平均法

实验二 :移动平均法在Excel 中的实现 一、实验过程描述 1. 录入实验数据 打开EXCLE 程序,录入题目数据,A 列为月份,B 列为销售额。录入后如下图所示: 2.移动平均法的计算 根据移动平均法的公式: N y y y M 1 N t 1t t t +--+++= ;t 1t M y =+ ; 误差:()项数/?2 y y ∑- 在EXCEL 中进行如下操作: (1)三年移动平均法的计算 C 列存放三年移动平均法求出的数值, D 列存放三年移动平均法的误差,由于是三年移动平均,所以从第四年开始才有预测值,在C5单元格中输入移动平均法的公式“=SUM(B2:B4)/3”,在D5单元格中输入误差公式“=(B5-C5)*(B5-C5)”,如下图所示:

将这两列分别下拉,向下复制计算出各个月份的预测值和误差,如下图所示; (2)五年移动平均法的计算 E列存放五年移动平均法求出的数值,F列存放五年移动平均法的误差,由于是五年移动平均,所以从第六年开始才有预测值,在E7单元格中输入移动平均法的公式“=A VERAGE(B2:B6)”,在F7单元格中输入误差公式“=(B7-E7)^2”,如下图所示:

将这两列分别下拉,向下复制计算出各个月份的预测值和误差,如下图所示; (3)比较两种计算方法的误差

根据误差公式:()项数/?2 y y ∑-, 分别在D13和F13单元格中求出三年、 五年移动平均法的平均误差。在D13单元格中输入”=A VERAGE(D5:D12)”,在 F13中输入“=A VERAGE(F7:F12)”,如下图所示: 由于平均误差3005.833,<6385.667,因此五项移动平均比三项移动平均好。 3.绘出移动平均法的图形: 点击工具菜单中的插入——图表,选择折线图中的数据点折线图,如下所示:

时间序列分析-移动平均法

移动平均法又称滑动平均法、滑动平均模型法(Moving average,MA) 什么是移动平均法? 移动平均法是用一组最近的实际数据值来预测未来一期或几期内公司产品的需求量、公司产能等的一种常用方法。移动平均法适用于即期预测。当产品需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能有效地消除预测中的随机波动,是非常有用的。移动平均法根据预测时使用的各元素的权重不同 移动平均法是一种简单平滑预测技术,它的基本思想是:根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期趋势的方法。因此,当时间序列的数值由于受周期变动和随机波动的影响,起伏较大,不易显示出事件的发展趋势时,使用移动平均法可以消除这些因素的影响,显示出事件的发展方向与趋势(即趋势线),然后依趋势线分析预测序列的长期趋势。 [编辑] 移动平均法的种类 移动平均法可以分为:简单移动平均和加权移动平均。 [编辑] 一、简单移动平均法 简单移动平均的各元素的权重都相等。简单的移动平均的计算公式如下:Ft=(At-1+At-2+At-3+…+At-n)/n式中, ?Ft--对下一期的预测值; ?n--移动平均的时期个数; ?At-1--前期实际值; ?At-2,At-3和At-n分别表示前两期、前三期直至前n期的实际值。 [编辑] 二、加权移动平均法 加权移动平均给固定跨越期限内的每个变量值以相等的权重。其原理是:历史各期产品需求的数据信息对预测未来期内的需求量的作用是不一样的。除了以n为周期的周期性变化外,远离目标期的变量值的影响力相对较低,故应给予较低的权重。加权移动平均法的计算公式如下:

指数平滑法应用案例

Excel应用案例 指数平滑法 移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。这往往不符合实际情况。指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。 1. 指数平滑法的基本理论 根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。 ①一次指数平滑法 设时间序列为 ,则一次指数平滑公式为: 式中 为第 t周期的一次指数平滑值;为加权系数,0<<1。 为了弄清指数平滑的实质,将上述公式依次展开,可得: 由于0<<1,当→∞时, →0,于是上述公式变为: 由此可见 实际上是 的加权平均。加权系数分别为, ,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据, 权数愈小,且权数之和等于1,即 。因为加权系数符合指数规律,且又具 有平滑数据的功能,所以称为指数平滑。 用上述平滑值进行预测,就是一次指数平滑法。其预测模型为: 即以第t周期的一次指数平滑值作为第t+1期的预测值。 ②二次指数平滑法 当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1

期之值。但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。因此,也需要进行修正。修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。故称为二次指数平滑法。 设一次指数平滑为,则二次指数平滑的计算公式为: 若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直 线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。 式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预 测值;为截距,为斜率,其计算公式为: ③三次指数平滑法 若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。三次指数平滑是在二次指数平滑的基础上再进行一次平滑,其计算公式为: 三次指数平滑法的预测模型为: 其中: ④加权系数的选择 在指数平滑法中,预测成功的关键是的选择。的大小规定了在新预测值中新数据和原预测值所占的比例。值愈大,新数据所占的比重就愈大,原预测值所占比重就愈小,反之亦然。 若把一次指数平滑法的预测公式改写为:

二次移动平均法与指数平滑法

二次移动平均法 一次移动平均法一般只适用于现象没有明显的上升或下降趋势的现象,若时间数列呈直线趋势,则要进行二次移动平均法。二次移动平均法,就是在一次移动平均的基础上再进行一次移动平均。 建立二次移动平均法直线预测模型:式中: 和分别代表第t期的一次移动平均数和二次移动平 均数;,N为选择移动平均的时期数。 应用二次移动平均法请注意: 1.时间数列发展趋势为直线型; 2.在计算以及时,移动平均的项数N应相同,其值的确定方法同一 次移动平均; 3) 与不直接用于预测。 指数平滑法 指数平滑法是在移动平均法的基础上发展起来的一种趋势分析预测法。其具体操作方法是以前期的实际值和前期的预测值(或平滑值),经过修匀处理后作为本期预测值。根据平滑次数不同,指数平滑法分为一次指数平滑法和二次指数平滑法。 一次指数平滑法 一次指数平滑公式是由移动平均数的计算公式改进而来的,其基本公式为: 式中:为第t期一次指数平滑值;为第t–1期一次指数平滑值;a为平滑系数。平滑系数a在原数列波动不大时,a取较小值(0.1—0.3),以加重前期预测值的权重;若原数列波动较大时,则a可取较大值(如0.6—0.9),

以加重前期观测值的权重。 实践中可分别用几个不同的a值试算对比,然后选用误差较小的a值。 对于初始值的确定,若资料项数较大(如n大于或等于50)则可把第一期 观测值作为初始值使用,因为经过多次平滑推算后,对的影响已经不会很大了,若资料项数n较小(n小于或等于20),此时可用前几期观测值的平 均数作为使用。 二次指数平滑法 一次指数平滑一般也只能适用于没有明显趋势的现象,若时间数列呈上升或下降的直线趋势变化,则要进行二次指数平滑。二次指数平滑法是在第一次平滑的基础上再进行一次指数平滑。因此,二次指数平滑值计算公式为: 式中:分别为t期和t–1期的二次指数平滑值;a为平滑系数。 在和已知的条件下,二次指数平滑法的预测模型为:

移动平均法和指数平滑法作业

移动平均法和指数平滑法 题目: 下表数据是某商品15个月的销售额(单位:万元),请分别用二次移动平均法和指数平滑法预测下一周期的销售数量是多少?移动平均法中的跨越周期n取5,指数平滑法中的加权系数a取0.3。 答案: 1.二次移动平均法: y t+l=a t+b t*l 表1 某商品15个月销售额移动平均法预测数据表 时间序号t 实际值 yi 分段平 均值yt (n=5) 一次移 动平均 值M t1 二次移 动平均 值M t2 1 100 2 120 3 140 4 150 5 170 13 6 136 6 180 152 7 190 166 8 210 180 9 200 194 190 164.8 10 190 194 176.4 11 210 200 186 12 230 208 194.4 13 230 212 200.8 14 240 220 206.8 15 250 232 232 214.4 (数据来源:用EXCEL计算得到) 现t=15,得: a t=2M t1-M t2=2*232-214.4=249.6 b t=(2/(n-1))( M t1- M t2)=(2/(5-1))(232-214.4)=8.8 所以,移动平均线性预测模型为 y15+l=249.6+8.8*l 现用来预测第16周期的销售额,此时,l=1,代入上述模型,得 y15+1=249.6+8.8*1=258.4 2.指数平滑法: 二次指数平滑法: y t+l=a t+b t*l 表2 某商品15个月销售额指数平滑法预测数据表

时间序号t 实际值 yi S t1S t2S t3 0 100100100 1 100100100100 2 120106101.8100.54 3 140116.2106.12102.214 4 150126.34112.186105.2056 5 170139.438120.3616109.7524 6 180151.6066129.7351115.7472 7 190163.1246139.752122.9486 8 210177.1872150.9825131.3588 9 200184.0311160.8971140.2203 10 190185.8217168.3745148.6666 11 210193.0752175.7847156.802 12 230204.1527184.2951165.0499 13 230211.9069192.5786173.3085 14 240220.3348200.9055181.5876 15 250229.2344209.4041189.9326 (数据来源:用EXCEL计算得到) 现a=15,有 a15=2S151-S152=2*229.2344-209.4041=249.0647 b15=(a/(1-a))( S151-S152)=0.3/0.7*(229.2344-209.4041)=8.4987 所以,指数平滑时间关系预测模型为 y15+1=249.0647+8.4987*1=257.5634 三次指数平滑法: y t+l=a t+b t*l+ c t*l2 现a=15,有 a15=3S151-3S152+S153=3*229.2344-3*209.4041+189.9326=249.4235 b15=8.839194 c15=0.032951 所以,三次指数平滑预测模型为 y15+1=249.4235+8.839194*1+0.032951*12=258.2956

自回归移动平均模型解析

第二章自回归移动平均模型 一些金融时间序列的变动往往呈现出一定的平稳特征,由 模型就是借助时间序列的随机性来描述平稳序列的相关性信息, 行建模和预测。 第一节ARMA 模型的基本原理 ARMA 模型由三种基本的模型构成:自回归模型( AR, Auto-regressive Model ),移动平 均模型(MA ,Moving Average Model )以及自回归移动平均模型 (ARMA ,Auto-regressive Moving Average Model )。 2.1.1自回归模型的基本原理 1. AR 模型的基本形式 AR 模型的一般形式如下: 办乂「1办」? 2办上 ....... \%申;t 其中,c 为常数项,'1, 2^ \模型的系数,;t 为白噪声序列。我们称上述方程为 p 阶自回归模型,记为 AR(p )。 2. AR 模型的平稳性 此处的平稳性是指宽平稳,即时间序列的均值,方差和自协方差均与时刻无关。 即若时 间序列{%}是平稳的,即 E(y t)=^, Var (y t 2 , Cov(y t , y —) = 。 为了描述的方便,对式(2.1 )的滞后项引入滞后算子。若 y t 二x t j ,定义算子“ L ”, r . k 使得y t =Lx t =为4 L 称为滞后算子。由此可知, L 人=X t±。 对于式子(2.1),可利用滞后算子改写为: y t =c 丄% 2 L 2% p L P % t 移项整理,可得: (1- 丄- 2L 2 - - p L p )y t 二c ;t Box 和 Jenkins 创立的 ARMA 并由此对时间序列的变化进