中金公司-110131-上海家化(600315)上海家化调研纪要

公司动态

证券研究报告

2011年1月31日

化工 研究部

维持审慎推荐

上海家化 (600315.CH)

高峥

分析员,SAC 执业证书编号:S0080210070001 gaozheng@https://www.wendangku.net/doc/961767949.html, 关滨

分析员,SAC 执业证书编号:S0080210030004

guanbin@https://www.wendangku.net/doc/961767949.html,

上海家化调研纪要

公司近况:

我们于2011年1月28日调研了上海家化,目前公司各项业务运营情况摘要如下: 正面:

【佰草集】中高端化妆品主打品牌,2010年收入增速约50%,营业收入7.5亿元左右,门店数量950家,基本符合预期。2011年有望突破10亿元,门店增长200家。

【家安】家用清洁系列品牌,2010年收入增速约60%,营业收入0.5亿元左右,符合预期,未来增长空间巨大。

【双妹】高端化妆品品牌,2010年新开1家门店,销售情况基本符合预期,2011年有望增加3~4家门店。

【友谊&雅霜】充分利用品牌残值,无需营销投入,维持1亿元左右收入。 中性:

【清妃】女士化妆品牌,2010年收入约0.6亿元,略微下滑,公司对该品牌投入将逐步收缩,未来推广以渠道下沉为主。 【阿迪达斯】代理运动品牌,2011年6月将终止合作。 负面:

【六神】大流通渠道主打品牌,2010年收入增速5%,营业收入14亿元左右,略低于预期,主要由于2011年花露水增长受天气影响增速放缓,沐浴露市场占有率有所下滑。

【高夫】男士护肤品牌,2010年收入增速23%,营业收入1亿元左右,略低于预期。男士护肤品牌市场容量迅速增长,增速达25%以上,公司投入较小,市场份额显著降低。

【可采】面膜品牌,2010年收入下滑50%,营业收入0.4亿元左右,显著低于预期,公司唯一的收购品牌,占51%股权,整合仍然存在问题,未来增长还需等待。

估值与建议:

我们维持公司2010和2011年的盈利预测不变,分别为0.72和1.00元。目前股价对应2010和2011年市盈率分别为51x 和37x 。我们预计集团股权转让成功之后,公司激励机制将会产生重大变化,这将会改变公司历史上收入和利润增速一直过于温和的现状,公司发展增速有望迈上新台阶。

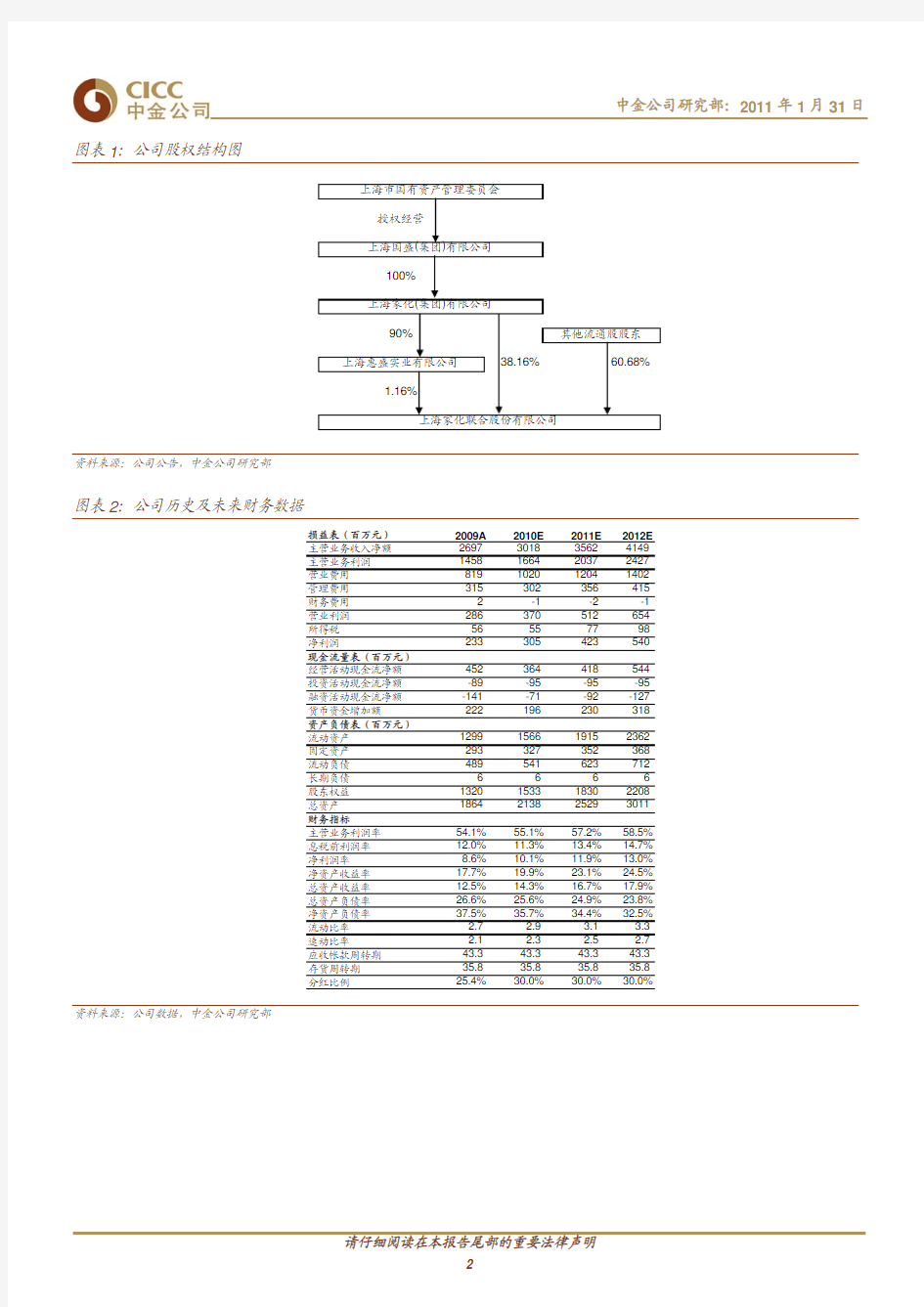

图表1:公司股权结构图

资料来源:公司公告,中金公司研究部

图表2:公司历史及未来财务数据

资料来源:公司数据,中金公司研究部

一般声明

本报告由中国国际金融有限公司(已具备中国证监会批复的证券投资咨询业务资格)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但中国国际金融有限公司及其关联机构(以下统称“中金公司”)对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,中金公司及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。

中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。中金公司没有将此意见及建议向报告所有接收者进行更新的义务。中金公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告亦可由受香港证券和期货委员会监管的中国国际金融香港证券有限公司于香港提供。

本报告亦可由受新加坡金融管理局监管的中国国际金融(新加坡)有限公司(“中金新加坡”)仅向符合新加坡《证券期货法》及《财务顾问法》定义下的认可投资者及/或机构投资者提供。提供本报告于此类投资者, 有关财务顾问将无需根据新加坡之《财务顾问法》第36条就任何利益及/或其代表就任何证券利益进行披露。有关本报告之任何查询,在新加坡获得本报告的人员可向中金新加坡提出。

本报告亦可由受英国金融服务监管局监管的中国国际金融(英国)有限公司(“中金英国”)仅向中金英国分类为专业投资者及/或合格对手方的客户提供,本报告并未提供或者打算提供给任何他人使用。

中金公司亦可依据其他国家或地区的法律法规和监管要求于该国家或地区提供本报告。

特别声明

在法律许可的情况下,中金公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到中金公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

研究报告评级分布可从https://www.wendangku.net/doc/961767949.html,/CICC/chinese/operation/page4-4.htm获悉。

评级标准:分析员估测12个月之内绝对收益20%以上为“推荐”、10%~20%为“审慎推荐”、-10%~10%为“中性”、-20%~-10%为“减持”、-20%以下为“回避”。

本报告的版权仅为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

3

北京建国门外大街证券营业部上海淮海中路证券营业部深圳福华一路证券营业部北京市朝阳区建外大街甲6号上海市淮海中路398号深圳市福田区福华一路6号SK大厦1层免税商务大厦裙楼107、201 邮编:100022 邮编:200020 邮编:518048

电话:(86-10) 8567-9238 电话:(86-21) 6386-1195 电话:(86-755) 8832-2388

传真:(86-10) 8567-9235 传真:(86-21) 6386-1180 传真:(86-755) 8254-8243

杭州教工路证券营业部南京中山北路证券营业部广州天河路证券营业部

杭州市教工路18号南京市中山北路1号广州市天河区天河路208号世贸丽晶城欧美中心1层绿地广场2层粤海天河城大厦40层

邮编:310012邮编:210008邮编:510620

电话:(86-571) 8849-8000电话:(86-25) 8316-8988电话:(86-20) 8396-3968

传真:(86-571) 8735-7743传真:(86-25) 8316-8397传真:(86-20) 8516-8198

成都滨江东路证券营业部厦门莲岳路证券营业部青岛香港中路证券营业部成都市锦江区滨江东路9号厦门市思明区莲岳路1号青岛市市南区香港中路9号香格里拉办公楼1层、16层磐基中心商务楼4层香格里拉写字楼中心11层邮编:610021邮编:361012邮编:266071

电话:(86-28) 8612-8188电话:(86-592) 515-7000电话:(86-532) 6670-6789

传真:(86-28) 8444-7010传真:(86-592) 511-5527传真:(86-532) 6887-7018

武汉解放大道证券营业部重庆洪湖西路证券营业部

武汉市硚口区解放大道634号重庆市北部新区洪湖西路9号

新世界中心写字楼4层邮编:430032

电话:(86-27) 8334-3099 传真:(86-27) 8359-0535 欧瑞蓝爵商务中心10层及欧瑞蓝爵公馆1层

邮编:401120

电话:(86-23) 6307-7088 传真:(86-23) 6739-6636

北京上海香港

中国国际金融有限公司中国国际金融有限公司上海分公司中国国际金融(香港)有限公司北京市建国门外大街1号上海浦东新区陆家嘴环路1233号香港中环港景街1号

国贸写字楼2座28层汇亚大厦32层国际金融中心第一期29楼

邮编:100004 邮编:200120 电话:(852) 2872-2000

电话:(86-10) 6505-1166 电话:(86-21) 5879-6226 传真:(852) 2872-2100

传真:(86-10) 6505-1156 传真:(86-21) 5888-8976

Singapore

United

Kingdom

China International Capital Corporation (Singapore) Pte. Limited

#39-04, 6 Battery Road Singapore 049909

Tel: (65) 6572-1999

Fax: (65) 6327-1278China International Capital Corporation (UK) Limited

Level 25, 125 Old Broad Street London EC2N 1AR, United Kingdom Tel: (44-20) 7367-5718

Fax: (44-20) 7367-5719

上海家化2020年一季度经营成果报告

上海家化2020年一季度经营成果报告 一、实现利润分析 1、利润总额 2020年一季度实现利润为13,514.76万元,与2019年一季度的27,552.16万元相比有较大幅度下降,下降50.95%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润

3、投资收益 2020年一季度投资收益为1,210.34万元,与2019年一季度的5,376.58万元相比有较大幅度下降,下降77.49%。 4、营业外利润 2020年一季度营业外利润为负9.93万元,与2019年一季度的148.87万元相比,2020年一季度出现亏损,亏损9.93万元。 5、经营业务的盈利能力 从营业收入和成本的变化情况来看,2020年一季度的营业收入为166,470.02万元,比2019年一季度的195,387.7万元下降14.80%,营业成本为64,379.19万元,比2019年一季度的73,906.49万元下降12.89%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。 实现利润增减变化表 项目名称 2020年一季度2019年一季度2018年一季度 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入166,470.02 -14.8 195,387.7 5.03 186,029.73 0 实现利润13,514.76 -50.95 27,552.16 51.19 18,223.28 0 营业利润13,524.69 -50.65 27,403.29 50.37 18,223.61 0

投资收益1,210.34 -77.49 5,376.58 22.61 4,385.18 0 营业外利润-9.93 -106.67 148.87 45,219.95 -0.33 0 二、成本费用分析 1、成本构成情况 2020年一季度上海家化成本费用总额为151,382.32万元,其中:营业成本为64,379.19万元,占成本总额的42.53%;销售费用为66,519.96万元,占成本总额的43.94%;管理费用为19,422.09万元,占成本总额的12.83%;财务费用为494.13万元,占成本总额的0.33%;营业税金及附加为1,317.27万元,占成本总额的0.87%。 成本构成表(占成本费用总额的比例) 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额151,382.32 100.00 181,092.74 100.00 174,096.75 100.00 营业成本64,379.19 42.53 73,906.49 40.81 61,903.2 35.56 销售费用66,519.96 43.94 82,705.18 45.67 81,807.95 46.99 管理费用19,422.09 12.83 21,413.4 11.82 25,684.47 14.75 财务费用494.13 0.33 1,506.22 0.83 2,076.81 1.19 营业税金及附加1,317.27 0.87 1,524.8 0.84 1,662.51 0.95 2、总成本变化情况及原因分析

上海家化2020年上半年财务分析结论报告

上海家化2020年上半年财务分析综合报告 一、实现利润分析 2020年上半年利润总额为22,070.21万元,与2019年上半年的 53,351.47万元相比有较大幅度下降,下降58.63%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。 二、成本费用分析 2020年上半年营业成本为140,655.56万元,与2019年上半年的149,307.58万元相比有所下降,下降5.79%。2020年上半年销售费用为168,668.64万元,与2019年上半年的170,642.37万元相比有所下降,下降1.16%。从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的同时营业收入也呈下降趋势,但收入下降快于投入,表明销售形势不太理想,销售策略应用不当,应当加以改进。2020年上半年管理费用为32,672.43万元,与2019年上半年的42,304.72万元相比有较大幅度下降,下降22.77%。2020年上半年管理费用占营业收入的比例为8.87%,与2019年上半年的10.78%相比有所降低,降低1.92个百分点。企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。2020年上半年财务费用为3,619.08万元,与2019年上半年的2,411.87万元相比有较大增长,增长50.05%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,上海家化2020年上半年是有现金支付能力的,其现金支付能力为389,815.43万元。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共3 页

上海家化内部控制案例分析

上海家化的内部控制案例分析 学院:经济管理学院 ! 专业班级:ACCA121班 姓名:赵超

学号:11 组别:第7组 【摘要】随着人民物质生活水平的提高,民众对日化用品的要求亦随之提高。面临着市场的变化,以及国际强势品牌的争夺,上海家化在努力维系自身市场的同时,却暴露了企业内部控制的丑闻。针对内部控制三大缺陷,本文以案例分析的形式,挖掘三大缺陷深层次的原因,并依据《企业内部控制基本规范》的要求,从五要素方面依次分析,最终提出自己的建议。 ) 【关键词】上海家化;内部环境;风险评估;控制活动;信息与沟通;内部监督 随着中国经济的高速发展,中国日化市场销售额平均以每年%的速度增长,最高达到%,增长速度远远高于国民经济的平均增长速度。但是,以宝洁、联合利华为代表的外国强势洋品牌纷纷抢占中国市场,严重挤压了本土日化企业的生存空间。在我国仅有的七家上市的日化企业中,除了上海家化,其他七家企业,例如索芙特、两面针、霸王,均由于经营惨淡而业绩堪忧,面临退市危机。 但是,随着2013年一份内控调查报告的出现,上海家化完美的经营形象倒塌,其中的内控问题暴露在投资者的面前。 本文以上海家化的内部控制为主题,用案例研究的形式进行分析,试图为如今夹缝中生存的本土日化企业发展中遇见的内部控制问题贡献个人建议。 一、选题背景与意义 ` 上海家化作为国内化妆品行业首家上市企业,是国内日化行业中的龙头企业。上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。随着日化行业对外资全面开放,上海家化凭借坚持差异化的经营战略,在完全竞争市场上创造了六神、佰草集、美加净、等诸多中国著名品牌,占据了众多关键细分市场的领导地位。毫无疑问,上海家化堪称“中国本土日用第一品牌”。 上海家化发展轨迹亦具备中国老牌企业发展的典型性。上海家化前身为香港广生行,其产品在民国时代即受到民众的喜爱。新中国成立后,推行公私合营, 从而被合并成为“上海明星家用化学品制造厂”。改革开放后,上海家化已成为中国本土化妆品第一品牌。2001年,上市使其走上了资本平台。2011年,大股东国资委出让100%股权,最终平安成为了上海家化的最大股东。上海家化的发展轨迹暗合了中国经济体制的发展轨迹,具备中国式企业的典型性。

上海家化2019年三季度财务分析结论报告

上海家化2019年三季度财务分析综合报告上海家化2019年三季度财务分析综合报告 一、实现利润分析 2019年三季度实现利润为12,697.55万元,与2018年三季度的15,890.04万元相比有较大幅度下降,下降20.09%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。 二、成本费用分析 2019年三季度营业成本为70,769.43万元,与2018年三季度的71,927.46万元相比有所下降,下降1.61%。2019年三季度销售费用为70,958.58万元,与2018年三季度的66,090.22万元相比有较大增长,增长7.37%。2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2019年三季度管理费用为23,057.83万元,与2018年三季度的14,964.87万元相比有较大增长,增长54.08%。2019年三季度管理费用占营业收入的比例为12.72%,与2018年三季度的8.53%相比有较大幅度的提高,提高4.19个百分点。但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。2019年三季度财务费用为1,536.22万元,与2018年三季度的1,395.66万元相比有较大增长,增长10.07%。 三、资产结构分析 2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。因此与2018年三季度相比,资产结构趋于恶化。 四、偿债能力分析 内部资料,妥善保管第1 页共4 页

上海家化2019年三季度经营成果报告

上海家化2019年三季度经营成果报告 一、实现利润分析 1、利润总额 2019年三季度实现利润为12,697.55万元,与2018年三季度的15,890.04万元相比有较大幅度下降,下降20.09%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 2、营业利润 2019年三季度营业利润为12,692.67万元,与2018年三季度的15,857.47万元相比有较大幅度下降,下降19.96%。以下项目的变动使营业利润增加:营业收入增加5,764.56万元,营业成本减少1,158.03万元,营业税金及附加减少1.35万元,共计增加6,923.93万元;以下项目的变动使营业利润减少:财务费用增加140.56万元,资产减值损失增加1,350.19万元,销售费用增加4,868.36万元,管理费用增加8,092.97万元,公允价值变动收益减少3,054.14万元,共计减少17,506.22万元。增加项与减少项相抵,使营业利润下降10,582.29万元。

3、投资收益 2019年三季度投资收益为4,655.21万元,与2018年三季度的3,055.46万元相比有较大增长,增长52.36%。 4、营业外利润 2019年三季度营业外利润为4.88万元,与2018年三季度的32.57万元相比有较大幅度下降,下降85.01%。 5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年三季度的营业收入为181,264.85万元,比2018年三季度的175,500.3万元增长3.28%,营业成本为70,769.43万元,比2018年三季度的71,927.46万元下降1.61%,营业收入增加,而营业成本下降,表明企业经营业务盈利能力明显提高。 实现利润增减变化表 项目名称 2019年三季度2018年三季度2017年三季度 数值增长率(%) 数值增长率(%) 数值增长率(%) 营业收入181,264.85 3.28 175,500.3 41.23 124,268.01 0 实现利润12,697.55 -20.09 15,890.04 52.49 10,420.57 0 营业利润12,692.67 -19.96 15,857.47 52.44 10,402.22 0 投资收益4,655.21 52.36 3,055.46 434.75 571.39 0 营业外利润 4.88 -85.01 32.57 77.42 18.36 0 二、成本费用分析 1、成本构成情况 2019年三季度上海家化成本费用总额为168,565.95万元,其中:营业成本为70,769.43万元,占成本总额的41.98%;销售费用为70,958.58万元,占成本总额的42.1%;管理费用为23,057.83万元,占成本总额的13.68%;财务费用为1,536.22万元,占成本总额的0.91%;营业税金及附加为918.12万元,占成本总额的0.54%。

上海家化案例分析

上海家化案例分析 【篇一:上海家化案例分析】 案例介绍:上海家化-------技术创新系统支撑下的本土品牌之道上海 家化联合股份有限公司的介绍和问题的提出上海家化拥有国内同行 业中最大的生产能力,是行业中通过国际质量认证 iso9000 最早的 企业,亦是中国化妆品行业国家标准的参与制定企业。上海家化以 广阔的营销网络渠道覆盖了全国200 多座一百万人口以上的城市。 上海家化一直致力于帮助人们实现清洁、美丽、优雅的生活,作为 中国日化行业的支柱企业,随着日化行业对外资全面开放,上海家 化凭借坚持差异化的经营战略,在完全竞争市场上创造了“六神”、“佰草集”、“美加净”、“清妃”、“高夫”等诸多中国著名品牌,占据 了众多关键细分市场的领导地位。 多年来,上海家化坚持发展自主品牌,认为品牌差异化的基础必然 依靠研发的支持,因此上海家化每年都投入巨额经费用于科研开发。早在1999 年上海家化的技术中心就被国家经贸委认定为“国家级技 术中心”,同年被批准为博士后科研工作站。 上海家化与复旦大学、华山医院皮肤科、中科院、上海医药工业研 究院、二医大等院校机构联合设立了产学研相结合的联合实验室, 还与法国的同行业研究所联合开展了一系列科研实体的相互交流和 学习。上海家化的研发成果和专利申请数量居于国内企业的领先水平,在中草药个人护理领域居于全球领先地位。 上海家化与许多国际著名公司有过多方位的合作:与lion 建立了专 有技术合作、取得coty 旗下adidas 个人护理用品及香水系列的中 国生产权和代理经营权,与lvmh 集团下sephora 公司合资设立 “丝芙兰(上海)化妆品销售有限公司“,上海家化向国际化迈进的 步伐从未改变。 现如今化妆品的消费与日俱增,我国化妆品市场得到了前所未有的 迅速发展,化妆品销售额从1982 亿元扩大到2007年的866 亿元。有人预测,到2010 年,我国化妆品市场的销售总额预计将达到 1200 亿元左右。尽管面临如此蓬勃发展的大环境,上海家化也同时 面临着更多的竞争者欧莱雅、玉兰油、资生堂、欧泊莱、美宝莲等,经过多年经营,已经形成了相对稳定的消费群体:兰蔻,雅诗兰黛,迪奥的诸多国际一线品牌也占有非常大的高端化妆品市场。

上海家化2020年一季度财务分析详细报告

上海家化2020年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 上海家化2020年一季度资产总额为1,116,783.12万元,其中流动资产为612,231.6万元,主要分布在交易性金融资产、货币资金、应收账款等环节,分别占企业流动资产合计的33.15%、29.51%和18.37%。非流动资产为504,551.52万元,主要分布在商誉和固定资产,分别占企业非流动资产的38.79%、21.67%。 资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,116,783.1 2 100.00 1,065,590.5 100.00 960,395.91 100.00 流动资产612,231.6 54.82 527,176.27 49.47 451,853.01 47.05 长期投资38,061.92 3.41 32,314.72 3.03 75,565.55 7.87 固定资产109,359.4 9.79 116,732.36 10.95 29,706.29 3.09 其他357,130.2 31.98 389,367.15 36.54 403,271.05 41.99 2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的62.67%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。 流动资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产612,231.6 100.00 527,176.27 100.00 451,853.01 100.00 存货98,794.84 16.14 91,690.01 17.39 86,834.13 19.22 应收账款112,467.15 18.37 109,732.8 20.82 103,946.27 23.00 其他应收款0 0.00 0 0.00 5,356.53 1.19 交易性金融资产202,982.02 33.15 130,986.15 24.85 0 0.00 应收票据0 0.00 0 0.00 784.31 0.17 货币资金180,677.78 29.51 173,310.92 32.88 120,309.98 26.63 其他17,309.81 2.83 21,456.39 4.07 134,621.79 29.79 3.资产的增减变化 2020年一季度总资产为1,116,783.12万元,与2019年一季度的 1,065,590.5万元相比有所增长,增长4.8%。

上海家化2019年上半年经营风险报告

上海家化2019年上半年经营风险报告 内部资料,妥善保管 第 1 页 共 4 页 上海家化2019年上半年经营风险报告 一、经营风险分析 1、经营风险 上海家化2019年上半年盈亏平衡点的营业收入为351,397.28万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。营业安全水平为10.42%,表示企业当期经营业务收入下降只要不超过40,868.86万元,企业仍然会有盈利。从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。 2、财务风险 从资本结构和资金成本来看,上海家化2019年上半年的付息负债为184,246.01万元,实际借款利率水平为1.31%,企业的财务风险系数为1.25。 经营风险指标表 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 盈亏平衡点 351,397.28 4.93 334,874.57 44.03 232,500.1 0 营业安全率 0.1 20.67 0.09 -29.96 0.12 0 经营风险系数 4.82 -22.27 6.2 -21.45 7.89 0 财务风险系数 1.24 7.38 1.16 -2.79 1.19 二、经营协调性分析 1、投融资活动的协调情况 从长期投资和融资情况来看,企业长期投融资活动能为企业提供258,452.78万元的营运资本,投融资活动是协调的。 营运资本增减变化表 项目名称 2019年上半年 2018年上半年 2017年上半年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营运资本 258,452.78 45.99 177,029.5 -51.33 363,730.8 0 所有者权益 610,052.22 8.61 561,676.49 3.54 542,455.31

中国平安收购上海家化分析

本科学生专业社会调查报告 报告完成人、、 专业年级 学号、、成绩 调查报告题目 教师评语 教师签字年月日填

公司并购引发控制权所述问题对公司治理 结构的影响 ——以中国平安与上海家化控制权纷争为例 摘要 随着世界经济的不断发展和经济全球化的时代要求,公司作为为现代市场经济机体的细胞,其以金融活动为核心进行的融资、投资、改革上市、并购重组、跨国经营等行为的稳健运行,带动公司控制权市场的发展变化。在我国经济体制改革的不断深入和资本市场的日益完善的背景下,我国上市公司不断增加,兼并与收购活动更加活跃,特别是2005年我国开始上市公司股权分置改革试点,是我国股票二级市场全流通得以实现,公司控制权市场逐渐形成、发展、成熟。因此,明晰公司控制权市场变化会为公司治理带来哪些问题?如何根据我国控制权市场的实际情况解决所带来的公司治理问题显得十分重要。 本文以公司控制权市场对公司治理影响为研究对象,应用数据分析、资料调查、相关报道和案例分析等研究方法,以中国平安与上海家化出现的控制权之争为例,着重探讨、分析与解决由公司并购引发公司控制权转变所带来的公司治理问题,努力为发现问题、解决矛盾提供一些新的思路与解决办法。本文共分为五部分:第一部分为绪论,第二部分为并购、控制权市场与公司治理的相关理论介绍,第三部分为案例公司简介及并购概况,第四部分为案例分析,第五部分为结论。 关键字:公司并购控制权市场公司治理问题 Abstract With the continuous development of world economy and economic globalization, the requirements of the company as the cells for the modern market economy, and its financial activities as the core of the financing, investment, reform and listing, merger, acquisition and reorganization, stable operation of the multinational management behavior, promote the development of the market for corporate control. The deepening of the economic system reform in our country and the capital market under

上海家化2019年财务分析结论报告

上海家化2019年财务分析综合报告上海家化2019年财务分析综合报告 一、实现利润分析 2019年实现利润为70,199.43万元,与2018年的64,623.89万元相比有所增长,增长8.63%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。 二、成本费用分析 2019年营业成本为289,600.28万元,与2018年的265,591.24万元相比有所增长,增长9.04%。2019年销售费用为320,412.63万元,与2018年的290,139.05万元相比有较大增长,增长10.43%。2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2019年管理费用为 94,178.53万元,与2018年的88,331.87万元相比有较大增长,增长6.62%。2019年管理费用占营业收入的比例为12.4%,与2018年的12.37%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2019年财务费用为3,141.81万元,与2018年的6,090.87万元相比有较大幅度下降,下降48.42%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。因此与2018年相比,资产结构并没有优化。 四、偿债能力分析 从支付能力来看,上海家化2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 上海家化2019年的营业利润率为9.22%,总资产报酬率为6.88%,净内部资料,妥善保管第1 页共3 页

上海家化经营状况分析

上海家化(600315)的经营 状况分析 系别商贸系 专业国际经济与贸易 班级xxxxx 姓名xxxx 指导教师刘新 201x年5月18日

上海家化公司概况 上海家化联合股份有限公司是一家在中华人民共和国上海注册的股份有限公司。公司总部位于上海市保定路527号。公司及其子公司主要生产六神、美加净、清妃、高夫、佰草集、飘洒等系列洗浴、护肤、护发及美容产品,提供日用化学品及化妆品技术服务,所属行业为化学原料及化学制品制造业。 上海家化是国内日化领军企业,作为国内化妆品行业首家上市企业,是国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发和品牌管理能力。 上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。上海家化以广阔的营销网络渠道覆盖了全国200多座一百万人口以上的城市。上海家化一直致力于帮助人们实现清洁、美丽、优雅的生活。 多年来,上海家化坚持发展自主品牌,走品牌差异化路线,每年都投入巨额经费用于科研开发,并在中草药个人护理领域居于全球领先地位。上海家化与许多国际著名公司有过多方面的合作,上海家化向国际迈进的步伐从未改变。 一百多年来,上海家化一直遵循着“精致优雅、全心以赴”的理念,这也是上海家化永远的承诺。 上海家化的发展历史 家化前身:从广生行到化妆品厂 1898年,上海家化前身——香港广生行有限公司诞生了。借助曾获巴拿马奖的著名花露水品牌“双妹”,广生行迅速成为民族化妆品业的领头羊。 1949-1978:从明星家用化妆品制造厂到家用化妆品厂 在新中国公私合营改革的浪潮下,由香港广生行上海分公司,中华协记化妆品厂,内地最早的花露水生产商上海明星香水厂以及东方化学工业社强强合并为“上海明星家用化学品制造厂”,这是“家化”最早的由来。此间推出的“友谊”“雅霜”两大品牌,成为新中国最早的护肤品。 1978-1990:独占鳌头的家化 十一届三中全会后,家化快速发展,于1990年,固定资产超过6000万元,销售额达4.5亿元,利税1.05亿元,位居全国化妆业之首。

上海家化资产负债表分析

二、总体分析 2012 2013 增加额 增加率(%) 资产总额 3,665,835,660.35 4,520,218,917.21 854,383,256.86 23.31% 负债总额 988,051,429.21 1,154,827,750.97 166,776,321.76 16.88% 所有者权益总额 2,677,784,231.14 3,365,391,166.24 687,606,935.10 25.68% 所有者权益内部结构 ● 企业资产增加23.31%,说明企业的生产规模在扩大。 ● 企业的负债增加16.88%,所有者权益增加25.68%,说明企业资产的增加的 大部分资金来源于所有者权益,而所有者权益中主要是由实收资本增加224,092,737.00,资本公积增加183,038,680.34,未分配利润增加184,074,697.11引起,资产增加了854383256.86,留存收益增加了262133519.7元,说明企业盈利水平较好。 三.具体项目分析-流动资产 1、 流动资产 所有者权益 2012 2013 增加额 增加率 实收资本(或股本) 448,350,474.00 672,443,211.00 224,092,737.00 49.98% 资本公积 868,455,888.69 1,051,494,569.03 183,038,680.34 21.08% 盈余公积 220,855,306.89 298,914,129.50 78,058,822.61 35.34% 未分配利润 1,120,695,330.75 1,304,770,027.86 184,074,697.11 16.43% 外币报表折算差额 -2,000,405.47 -2,302,548.03 -302,142.56 15.10% 归属于母公司所有者权益合计 2,656,356,594.86 3,325,319,389.36 668,962,794.50 25.18% 少数股东权益 21,427,636.28 40,071,776.88 18,644,140.60 87.01% 所有者权益合计 2,677,784,231.14 3,365,391,166.24 687,606,935.10 25.68% 流动资产 2012 2013 增加额 增加率 货币资金 1,328,500,030.21 1,733,026,803.09 404,526,772.88 30.45% 应收票据 11,037,773.05 8,093,647.86 -2,944,125.19 -26.67% 应收账款 428,395,165.35 429,072,458.14 677,292.79 0.16% 其他应收款 37,102,505.99 22,797,949.78 -14,304,556.21 -38.55% 预付款项 12,242,805.84 18,980,395.70 6,737,589.86 55.03% 存货 396,488,986.87 436,564,132.48 40,075,145.61 10.11% 其他流动资产 289,329,271.86 635,744,535.67 346,415,263.81 119.73% 流动资产合计 2,503,096,539.17 3,284,279,922.72 781,183,383.55 31.21%

上海家化财务报告分析

上海家化联合股份有限公司财务报告分析 成员:李凤轩 200932102431 叶泳欣 200932102419 黎淑颖 200932102432 邓咏欣 200932102420

一、短期偿债能力分析 1、流动比率 流动比率=流动资产/流动负债=1.93 分析:该公司的流动比率为1.93,表明该公司的短期偿债能力较强,企业的财务风险较小,债权人的权益较有保证。 2、速动比率 速动比率=速动资产/流动负债=1.55 分析:该公司的速动比率为1.55,表明该公司的短期偿债能力较好,在无需动用存货的情况下也可以较好地保证对流动负债的偿还。 3、现金比率 现金比率=货币资金/流动负债=0.87 分析:该公司的现金比率为0.87,表明该公司拥有较充足的现金类资产,能用于立即支付债务。 4、现金流动负债比率 现金流动负债比=经营现金净流入/流动负债=1.86 分析:该公司的现金流动负债比率为1.86,表明该公司偿还短期债务的能力很强。 评述:从以上分析短期偿债能力的指标看来,上海家化公司拥有较强

的短期偿债能力,该公司的财务状况稳定可靠,除了日常生产经营所需流动资金外,还有足够的财力偿付到期短期债务。该公司主要经营日用化学品、化妆用品等日用产品,所以存货的变现能力较强,速动比率较高,拥有较多营运资金可用以抵偿债务。查看该公司的财务报表附注可知,该公司没有重大应收账款要单独计提坏账准备,所以其现金比率较高,到最坏情况下该企业能用现金直接偿付流动负债的能力较强。现金流动负债比率指标属大,表明该企业经营活动产生的现金净流量较多,能保障企业按期偿还到期债务。 二、长期偿债能力分析 1、资产负债率 资产负债率=负债总额/资产总额*100%=36.23% 分析:资产负债率为36.23%,属偏低,表示该公司财务状况稳定,发生债务危机的可能性也较小。 2、产权比率 产权比率=负债总额/所有者权益*100%=56.81% 分析:产权比率为56.81%,偏低,表示该公司债权人权益保障程度高,长期财务状况良好。 3、权益乘数 权益乘数=资产总额/所有者权益*100%=156.81%

上海家化联合股份公司战略分析

上海家化联合股份公司战 略分析 This manuscript was revised by the office on December 10, 2020.

课程论文 上海家化联合股份有限公司战略分析 学生:叶青 03 班级:06人力资源管理 课程:企业战略管理 教师:王琴 日期:2009年6月7日 目录 第一篇公司简介 3 一、公司概况 3 二、百年家化 4 三、业务组合 5第二篇战略文件 8 一、公司远景 8 二、公司使命 8 三、战略目标 8第三篇环境分析 9 一、外部环境分析 9 (一)一般环境分析 9 1、政治环境分析10 2、经济环境分析10 3、社会文化环境分析12 4、技术环境分析13 (二)产业环境分析14 1、产业内竞争者分析14 2、潜在进入者分析16 3、供应商分析17 4、买方分析 17 5、替代产品分析17 (三)产业生命周期分析19 二、内部环境分析 20第四篇综合分析 21

一、业务组合分析 21 (一)横纵轴指标制定依据数据 21(二)BCG矩阵分析 21 二、SWOT分析 23 (一)关键环境要素分析(EFE)23(二)关键竞争要素分析(IFE) 25(三)综合分析 27第五篇战略选择 30 一、公司战略选择 30 二、业务战略选择 30 第一篇公司简介 一、公司概况 上海家化(集团)是隶属于上海轻工控股集团的大型国有独资企业,被上海市列为54个重点扶持发展的企业之一,同时也是原国家经贸委500家重点发展的大集团之一。目前拥有18个全资、控股和参股的二级公司,其中上海家化联合股份有限公司是上海证券交易所挂牌交易的上市公司,股票代码600315。集团总资产逾40亿元,涉足化妆品、医药、精细化工、房地产、旅游休闲、教育等多个产业。 上海家化作为国内化妆品行业首家上市企业,是国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发和品牌管理能力。2007年,公司营业收入达到亿元人民币,净利润达到亿元人民币。 上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。上海家化以广阔的营销网络渠道覆盖了全国200多座一百万人口以上的城市。上海家化一直致力于帮助人们实现清洁、美丽、优雅的生活。 作为中国日化行业的支柱企业,随着日化行业对外资全面开放,上海家化凭借坚持差异化的经营战略,在完全竞争市场上创造了“六神”、“佰草集”、“美加净”、“清妃”、“高夫”等诸多中国着名品牌,占据了众多关键细分市场的领导地位。 多年来,上海家化坚持发展自主品牌,认为品牌差异化的基础必然依靠研发的支持,因此上海家化每年都投入巨额经费用于科研开发。早在1999年上海家化的技术中心就被国家经贸委认定为“国家级技术中心”,同年被批准为博士后科研工作站。 上海家化与复旦大学、华山医院皮肤科、中科院、上海医药工业研究院、二医大等院校机构联合设立了产学研相结合的联合实验室,还与法国的同行业研究所联合开展了一系列科研实体

上海家化2019年上半年财务分析结论报告

上海家化2019年上半年财务分析综合报告上海家化2019年上半年财务分析综合报告 一、实现利润分析 2019年上半年实现利润为53,351.47万元,与2018年上半年的 36,491.24万元相比有较大增长,增长46.20%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。 二、成本费用分析 2019年上半年营业成本为149,307.58万元,与2018年上半年的129,744.85万元相比有较大增长,增长15.08%。2019年上半年销售费用为170,642.37万元,与2018年上半年的160,747.34万元相比有较大增长,增长6.16%。2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。2019年上半年管理费用为42,304.72万元,与2018年上半年的49,118.92万元相比有较大幅度下降,下降13.87%。2019年上半年管理费用占营业收入的比例为10.78%,与2018年上半年的13.4%相比有所降低,降低2.62个百分点。经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。2019年上半年财务费用为2,411.87万元,与2018年上半年的3,870.3万元相比有较大幅度下降,下降37.68%。 三、资产结构分析 2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。因此与2018年上半年相比,资产结构并没有优化。 四、偿债能力分析 从支付能力来看,上海家化2019年上半年是有现金支付能力的。企业内部资料,妥善保管第1 页共3 页

上海家化的内部控制案例分析

上海家化的内部控制案例分析 【摘要】随着人民物质生活水平的提高,民众对日化用品的要求亦随之提高。面临着市场的变化,以及国际强势品牌的争夺,上海家化在努力维系自身市场的同时,却暴露了企业内部控制的丑闻。针对内部控制三大缺陷,本文以案例分析的形式,挖掘三大缺陷深层次的原因,并依据《企业内部控制基本规范》的要求,从五要素方面依次分析,最终提出自己的建议。【关键词】上海家化;内部环境;风险评估;控制活动;信息与沟通;内部监督 随着中国经济的高速发展,中国日化市场销售额平均以每年12.4%的速度增长,最高达到15.6%,增长速度远远高于国民经济的平均增长速度。但是,以宝洁、联合利华为代表的外国强势洋品牌纷纷抢占中国市场,严重挤压了本土日化企业的生存空间。在我国仅有的七家上市的日化企业中,除了上海家化,其他七家企业,例如索芙特、两面针、霸王,均由于经营惨淡而业绩堪忧,面临退市危机。 但是,随着2013年一份内控调查报告的出现,上海家化完美的经营形象倒塌,其中的内控问题暴露在投资者的面前。 本文以上海家化的内部控制为主题,用案例研究的形式进行分析,试图为如今夹缝中生存的本土日化企业发展中遇见的内部控制问题贡献个人建议。 一、选题背景与意义 上海家化作为国内化妆品行业首家上市企业,是国内日化行业中的龙头企业。上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。随着日化行业对外资全面开放,上海家化凭借坚持差异化的经营战略,在完全竞争市场上创造了六神、佰草集、美加净、等诸多中国著名品牌,占据了众多关键细分市场的领导地位。毫无疑问,上海家化堪称“中国本土日用第一品牌”。 上海家化发展轨迹亦具备中国老牌企业发展的典型性。上海家化前身为香港广生行,其产品在民国时代即受到民众的喜爱。新中国成立后,推行公私合营,

上海家化2018年财务状况报告-智泽华

上海家化2018年财务状况报告 一、资产构成 1、资产构成基本情况 上海家化2018年资产总额为1,016,007.23万元,其中流动资产为477,744.54万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的34.59%、23.14%和21.57%。非流动资产为538,262.69万元,主要分布在商誉和固定资产,分别占企业非流动资产的36.01%、22.09%。 资产构成表 2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的23.16%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的 22.29%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表 3、资产的增减变化 2018年总资产为1,016,007.23万元,与2017年的960,395.91万元相比有所增长,增长5.79%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:固定资产增加89,186.2万元,其他流动资产增加42,777.63万元,长期投资增加22,800.25万元,存货增加12,440.84万元,应收账款增加10,344.61万元,开发支出增加1,741.52万元,预付款项增加1,492.06万元,其他非流动资产增加597.12万元,共计增加181,380.24万元;以下项目的变动使资产总额减少:无形资产减少546.89万元,应收票据减少882.68万元,长期待摊费用减少958.51万元,

商誉减少2,280.01万元,其他应收款减少2,880.42万元,递延所得税资产减少4,537.23万元,货币资金减少22,546.6万元,在建工程减少91,136.58万元,共计减少125,768.92万元。增加项与减少项相抵,使资产总额增长55,611.32万元。 主要资产项目变动情况表 二、负债及权益构成 1、负债及权益构成基本情况 上海家化2018年负债总额为434,701.1万元,资本金为67,124.85万元,所有者权益为581,306.13万元,资产负债率为42.79%。在负债总额中,流动负债为269,143.64万元,占负债和权益总额的26.49%;非流动负债为165,557.46万元,金融性负债占资金来源总额的16.29%。 负债及权益构成表

上海家化公司分析

原文地址:上海家化公司分析作者:弗洛伊德眼神 一、为什么跟踪上海家化(600315)? 跟踪上海家化,是基于以下因素考虑: 1、公司是民族化妆品的龙头,表面上看这是一个竞争很激烈的市场,但是化妆品种类很多,市场空白处还是很多,上海家化与跨国巨头竞争方面,采取的是“差异化的集中”战略,专攻一两个有优势的细分市场,其主打产品六神、佰草集有很高的市场占有率和很强的优势; 2、公司在化妆品方面有近百年的积累,对东方文化、中草药化妆品的药理、东方人的皮肤特征方面有很深刻的理解,而且从1990年以来,公司经历过合资失败、国企解困、多元化困境等种种挫折,现在彻底调整战略,剥离医药业务,专攻化妆品主业,因此公司具有较强的文化张力、持久耐力和核心生存力; 3、预计未来若干年行业景气度均较高,上海定位为“时尚之都”,而且化妆品市场日益规范,对于上海家化这样有知名品牌的民族化妆品公司而言存在较好的发展机遇; 4、公司产品线日益合理,主打产品“六神”已经是相当稳定的现金牛产品,而盈利能力最强的佰草集产品是明星产品,现在已进入了高速成长期,公司综合毛利率逐渐上升;而其他如美加净、清妃、高夫等品牌也有相当稳定的市场。现在六神销售额已经超过10亿,佰草集扩张势头非常迅猛,现在销售额已经超过3亿,在可预见的将来,公司保持一个较高的增长速度是确定无疑的。 5、公司目前股本很小,扩张能力较好,而且现金充裕,负债率很低,会计政策相当稳健。从表面上看公司账面净资产较少,只有9亿,但其真实的重置成本极高,公司每年仅销售费用就是税前利润的3倍,加上研发、品牌维护成本,这些项目均是一次性从损益表中走掉的,但其实具有“准资本支出”的特征,不考虑公司的基础盈利能力和成长性,初步测算公司真实的重置价值至少有50 亿元以上,公司具有坚实的资产负债表和稳固的资产价值。 二、公司经营策略分析 1、公司的业务特性 公司的产品线目前只覆盖到洗浴、护肤、面部护理用品等,专攻一两个细分市场。主导产品“六神”定位于“清凉、清爽”,在花露水、沐浴露方面有很稳定的市场;佰草集是第一套中草药化妆品。公司的产品系快速日用品或最多是半耐用日用品,反复使用中有很好的口碑和客户忠诚度,业务的稳定性很强,而且公司是民族化妆品中实力最强的公司,公司的品牌定位及延伸易引起文化共

- 上海家化2020年一季度财务分析详细报告

- 上海家化资产负债表分析

- 上海家化2020年三季度财务分析详细报告

- 上海家化2019年上半年财务风险分析详细报告

- 上海家化分析

- 上海家化2019年财务分析结论报告

- 上海家化2018年财务指标报告-智泽华

- 上海家化股份有限公司财务调研报告

- 上海家化投资分析报告

- 上海家化2020年上半年财务分析结论报告

- 上海家化经营状况分析

- 上海家化2020年上半年财务风险分析详细报告

- 上海家化分析

- 国企改制下上海家化财务分析

- 上海家化分析概要

- 上海家化2018年财务状况报告-智泽华

- 上海家化财务分析报告——公司法务培训资料

- 上海家化2020年一季度财务分析结论报告

- 上海家化2020年上半年财务分析详细报告

- 上海家化盈利能力分析