Dcf估值模型

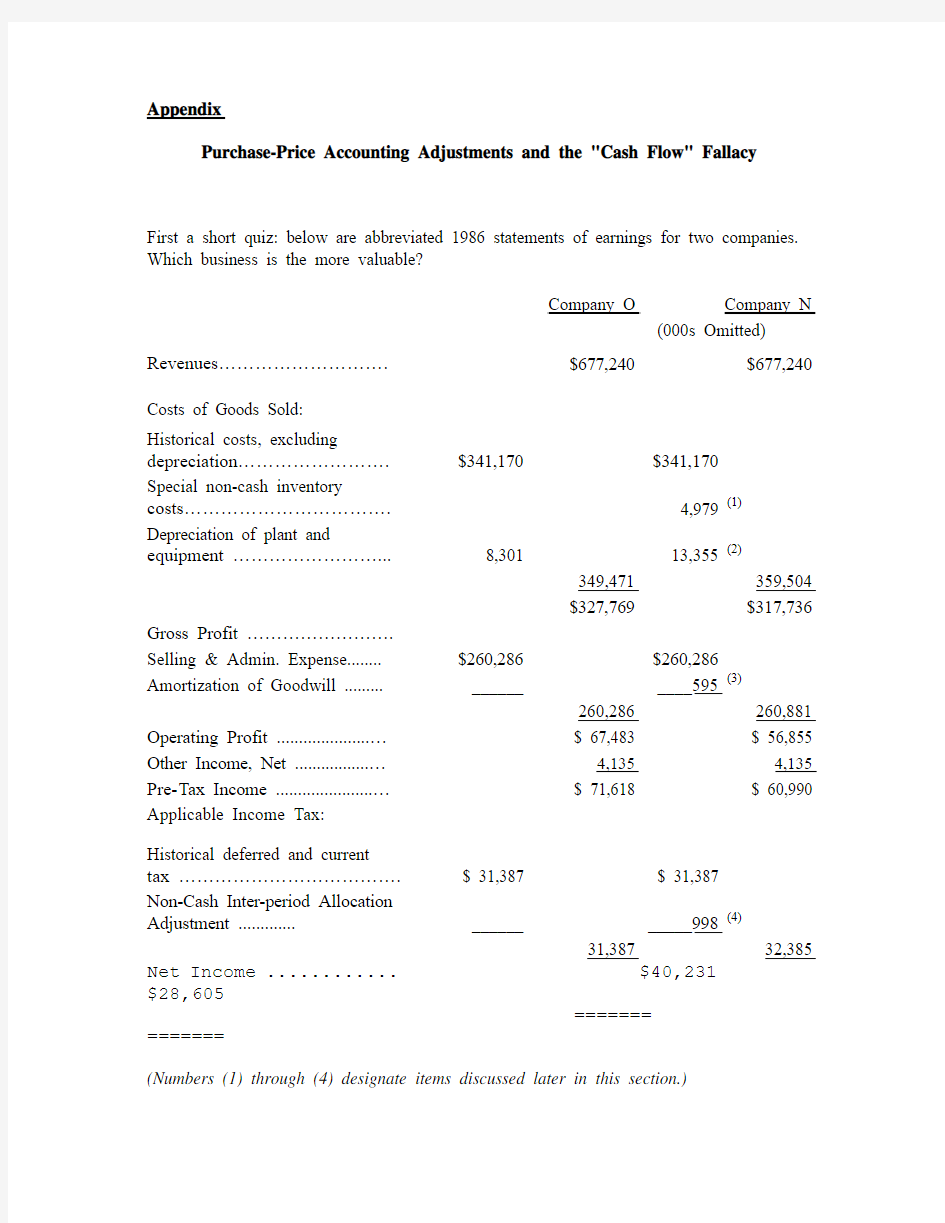

Appendix

Purchase-Price Accounting Adjustments and the "Cash Flow" Fallacy

First a short quiz: below are abbreviated 1986 statements of earnings for two companies.

Which business is the more valuable?

Company O Company N

(000s Omitted) Revenues……………………….$677,240 $677,240

Costs of Goods Sold:

Historical costs, excluding

depreciation…………………….$341,170 $341,170

Special non-cash inventory

costs…………………………….4,979 (1)

Depreciation of plant and

equipment ……………………...8,301 13,355 (2)

349,471 359,504

$327,769 $317,736

Gross Profit …………………….

Selling & Admin. Expense........ $260,286 $260,286

Amortization of Goodwill ......... ______ ____595 (3)

260,286 260,881

Operating Profit .....................…$ 67,483 $ 56,855

Other Income, Net .................…4,135 4,135

Pre-Tax Income ......................…$ 71,618 $ 60,990

Applicable Income Tax:

Historical deferred and current

tax ……………………………….$ 31,387 $ 31,387

Non-Cash Inter-period Allocation

Adjustment ............. ______ _____998 (4)

31,387 32,385

Net Income ............ $40,231 $28,605

=======

=======

(Numbers (1) through (4) designate items discussed later in this section.)

As you've probably guessed, Companies O and N are the same business - Scott Fetzer. In the "O" (for "old") column we have shown what the company's 1986 GAAP earnings would have been if we had not purchased it; in the "N" (for "new") column we have shown Scott Fetzer's GAAP earnings as actually reported by Berkshire.

It should be emphasized that the two columns depict identical economics - i.e., the same sales, wages, taxes, etc. And both "companies" generate the same amount of cash for owners. Only the accounting is different.

So, fellow philosophers, which column presents truth? Upon which set of numbers should managers and investors focus?

Before we tackle those questions, let's look at what produces the disparity between O and N. We will simplify our discussion in some respects, but the simplification should not produce any inaccuracies in analysis or conclusions.

The contrast between O and N comes about because we paid an amount for Scott Fetzer that was different from its stated net worth. Under GAAP, such differences - such premiums or discounts - must be accounted for by "purchase-price adjustments." In Scott Fetzer's case, we paid $315 million for net assets that were carried on its books at $172.4 million. So we paid a premium of $142.6 million.

The first step in accounting for any premium paid is to adjust the carrying value of current assets to current values. In practice, this requirement usually does not affect receivables, which are routinely carried at current value, but often affects inventories. Because of a $22.9 million LIFO reserve and other accounting intricacies, Scott Fetzer's inventory account was carried at a $37.3 million discount from current value. So, making our first accounting move, we used $37.3 million of our $142.6 million premium to increase the carrying value of the inventory.

Assuming any premium is left after current assets are adjusted, the next step is to adjust fixed assets to current value. In our case, this adjustment also required a few accounting acrobatics relating to deferred taxes. Since this has been billed as a simplified discussion, I will skip the details and give you the bottom line: $68.0 million was added to fixed assets and $13.0 million was eliminated from deferred tax liabilities. After making this $81.0 million adjustment, we were left with $24.3 million of premium to allocate.

Had our situation called for them two steps would next have been required: the adjustment of intangible assets other than Goodwill to current fair values, and the restatement of liabilities to current fair values, a requirement that typically affects only long-term debt and unfunded pension liabilities. In Scott Fetzer's case, however, neither of these steps was necessary.

The final accounting adjustment we needed to make, after recording fair market values for all assets and liabilities, was the assignment of the residual premium to Goodwill (technically known as "excess of cost over the fair value of net assets acquired"). This

residual amounted to $24.3 million. Thus, the balance sheet of Scott Fetzer immediately before the acquisition, which is summarized below in column O, was transformed by the purchase into the balance sheet shown in column N. In real terms, both balance sheets depict the same assets and liabilities - but, as you can see, certain figures differ significantly.

Company

O Company

N

(000s Omitted) Assets

Cash and Cash Equivalents …………………………...$ 3,593 $ 3,593 Receivables, net ………………………………………..90,919 90,919 Inventories ……………………………………………77,489 114,764 Other …………………………………………………….5,954 5,954 Total Current Assets …………………………………..177,955 215,230 Property, Plant, and Equipment, net ………………….80,967 148,960 Investments in and Advances to Unconsolidated

Subsidiaries and Joint Ventures ………………………93,589 93,589 Other Assets, including Goodwill …………………….9,836 34,210

$362,347 $491,989 Liabilities

Notes Payable and Current Portion of Long-term

Debt ………………………………………………………$ 4,650 $ 4,650 Accounts Payable ……………………………………...39,003 39,003 Accrued Liabilities ……………………………………..84,939 84,939 Total Current Liabilities ………………………………..128,592 128,592 Long-term Debt and Capitalized Leases …………….34,669 34,669 Deferred Income Taxes ………………………………..17,052 4,075 Other Deferred Credits …………………………………9,657 9,657 Total Liabilities …………………………………………189,970 176,993

Shareholders' Equity …………………………………...172,377 314,996 $362,347 $491,989

======== ========

The higher balance sheet figures shown in column N produce the lower income figures shown in column Nof the earnings statement presented earlier. This is the result of the asset write-ups and of the fact that some of the written-up assets must be depreciated or amortized. The higher the asset figure, the higher the annual depreciation or amortization charge to earnings must be. The charges that flowed to the earnings statement because of the balance sheet write-ups were numbered in the statement of earnings shown earlier:

1.$4,979,000 for non-cash inventory costs resulting, primarily, from reductions that

Scott Fetzer made in its inventories during 1986; charges of this kind are apt to be small or non-existent in future years.

2.$5,054,000 for extra depreciation attributable to the write-up of fixed assets; a

charge approximating this amount will probably be made annually for 12 more

years.

3.$595,000 for amortization of Goodwill; this charge will be made annually for 39

more years in a slightly larger amount because our purchase was made on January

6 and, therefore, the 1986 figure applies to only 98% of the year.

4.$998,000 for deferred-tax acrobatics that are beyond my ability to explain briefly

(or perhaps even non-briefly); a charge approximating this amount will probably be made annually for 12 more years.

It is important to understand that none of these newly-created accounting costs, totaling $11.6 million, are deductible for income tax purposes. The "new" Scott Fetzer pays exactly the same tax as the "old" Scott Fetzer would have, even though the GAAP earnings of the two entities differ greatly. And, in respect to operating earnings, that would be true in the future also. However, in the unlikely event that Scott Fetzer sells one of its businesses, the tax consequences to the "old" and "new" company might differ widely.

By the end of 1986 the difference between the net worth of the "old" and "new" Scott Fetzer had been reduced from $142.6 million to $131.0 million by means of the extra $11.6 million that was charged to earnings of the new entity. As the years go by, similar charges to earnings will cause most of the premium to disappear, and the two balance sheets will converge. However, the higher land values and most of the higher inventory values that were established on the new balance sheet will remain unless land is disposed of or inventory levels are further reduced.

* * *

What does all this mean for owners? Did the shareholders of Berkshire buy a business that earned $40.2 million in 1986 or did they buy one earning $28.6 million? Were those $11.6 million of new charges a real economic cost to us? Should investors pay more for the stock of Company O than of Company N? And, if a business is worth some given multiple of earnings, was Scott Fetzer worth considerably more the day before we bought it than it was worth the following day?

If we think through these questions, we can gain some insights about what may be called "owner earnings." These represent

(a) reported earnings plus

+ (b) depreciation, depletion, amortization, and certain other non-cash charges such as Company N's items (1) and (4) less

- (c) the average annual amount of capitalized expenditures for plant and equipment,

Our owner-earnings equation does not yield the deceptively precise figures provided by GAAP,since( c) must be a guess - and one sometimes very difficult to make. Despite this problem, we consider the owner earnings figure, not the GAAP figure, to be the relevant item for valuation purposes - both for investors in buying stocks and for managers in buying entire businesses. We agree with Keynes's observation: "I would rather be vaguely right than precisely wrong."

The approach we have outlined produces "owner earnings" for Company O and Company N that are identical, which means valuations are also identical, just as common sense would tell you should be the case. This result is reached because the sum of (a) and (b) is the same in both columns O and N, and because( c) is necessarily the same in both cases. And what do Charlie and I, as owners and managers, believe is the correct figure for the owner earnings of Scott Fetzer? Under current circumstances, we believe ( c) is very close to the "old" company's (b) number of $8.3 million and much below the "new" company's (b) number of $19.9 million. Therefore, we believe that owner earnings are far

better depicted by the reported earnings in the O column than by those in the N column. In other words, we feel owner earnings of Scott Fetzer are considerably larger than the GAAP figures that we report.

That is obviously a happy state of affairs. But calculations of this sort usually do not provide such pleasant news. Most managers probably will acknowledge that they need to spend something more than (b) on their businesses over the longer term just to hold their

All of this points up the absurdity of the "cash flow" numbers that are often set forth in Wall Street reports. These numbers routinely include (a) plus (b) - but do not subtract ( c) . Most sales brochures of investment bankers also feature deceptive presentations of this kind. These imply that the business being offered is the commercial counterpart of the Pyramids - forever state-of-the-art, never needing to be replaced, improved or refurbished. Indeed, if all U.S. corporations were to be offered simultaneously for sale through our leading investment bankers - and if the sales brochures describing them were to be believed - governmental projections of national plant and equipment spending would have to be slashed by 90%.

"Cash Flow", true, may serve as a shorthand of some utility in descriptions of certain real estate businesses or other enterprises that make huge initial outlays and only tiny outlays thereafter. A company whose only holding is a bridge or an extremely long-lived gas field would be an example. But "cash flow" is meaningless in such businesses as manufacturing, retailing, extractive companies, and utilities because, for them, ( c) is always significant. To be sure, businesses of this kind may in a given year be able to defer capital spending. But over a five- or ten-year period, they must make the investment - or the business decays.

Why, then, are "cash flow" numbers so popular today? In answer, we confess our cynicism: we believe these numbers are frequently used by marketers of businesses and securities in attempts to justify the unjustifiable (and thereby to sell what should be the unsalable). When (a) - that is, GAAP earnings - looks by itself inadequate to service debt of a junk bond or justify a foolish stock price, how convenient it becomes for salesmen to focus on (a) + (b). But you shouldn't add (b) without subtracting ( c) : though dentists correctly claim that if you ignore your teeth they'll go away, the same is not true for ( c) . The company or investor believing that the debt-servicing ability or the equity valuation of an enterprise can be measured by totaling (a) and (b) while ignoring ( c) is headed for certain trouble.

* * *

To sum up: in the case of both Scott Fetzer and our other businesses, we feel that (b) on an historical-cost basis - i.e., with both amortization of intangibles and other purchase-price adjustments excluded - is quite close in amount to ( c) . (The two items are not identical, of course. For example, at See's we annually make capitalized expenditures that exceed depreciation by $500,000 to $1 million, simply to hold our ground competitively.) Our conviction about this point is the reason we show our amortization and other purchase-price adjustment items separately in the table on page 8 and is also our reason for viewing the earnings of the individual businesses as reported there as much more closely approximating owner earnings than the GAAP figures.

Questioning GAAP figures may seem impious to some. After all, what are we paying the accountants for if it is not to deliver us the "truth" about our business. But the accountants' job is to record, not to evaluate. The evaluation job falls to investors and managers.

Accounting numbers, of course, are the language of business and as such are of enormous help to anyone evaluating the worth of a business and tracking its progress. Charlie and I would be lost without these numbers: they invariably are the starting point for us in evaluating our own businesses and those of others. Managers and owners need to remember, however, that accounting is but an aid to business thinking, never a substitute for it.

DCF现金流量估值模型

股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值, 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型 DCF(Discounted cash flow)属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注

企业价值估值模型解读

企业价值估值模型相对估值法(乘数方法):

绝对估值法(折现方法): 一、现金流量折现法 任何资产都可以使用现金流量折现模型来估价。企业价值=∑未来现金流量的现值 (一)该模型有三个参数:现金流量、资本成本和时间序列(n)。 在数据假设相同的情况下,三种模型的评估结果是相同的。 2、资本成本 “资本成本”是计算现值使用的折现率。股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业实体的加权平均资本成本来折现。 3、现金流量的持续年数 现金流量的持续年数——无限期,划分为两阶段 (1)预测期:对每年的现金流量进行详细预测,计算预测期价值 (2)后续期(永续期):企业进入稳定状态(稳定增长率),采用简便方法(固定增长模型,只估计后续期第1年的现金流量)直接估计后续期价值(永续价值或残值) 这样,企业价值被分为两部分: 企业价值=预测期价值+后续期价值

回报率 = 两阶段增 长模型 增长呈现两个阶段 ①超常增长阶段 ②永续增长阶段【增长率比较正常的增 长率】 实体现金流量模型,如同股权现金流量模型一样,也可以分为两种: 1.永续增长模型 2.两阶段增长模型 实体价值=预测期实体现金流量现值+后续期价值的现值 设预测期为n,则: (三)我国运用自由现金流量估值模型难点及应当注意的问题 1.实务中运用自由现金流量评估企业价值存在的难点 (1)企业未来各期的自由现金流量大小难以确定。企业未来各期的自由现金流量高低是决定企业价值大小的关键因素,但合理预测企业未来各期的自由现金流量并不是一件容易的事情。 (2)企业持续经营年限长短难以确定。根据企业价值计量模型可以看出,我们只可能对持续经营年限做一个合理的估计。目前有学者提出将持续经营期间分为两个时期,即明确的经营年限预测和以后期间。对于第一个时期,要分别预测企业每年的自由现金流量;对于第二个时期,不需再关心企业各年自由现金流量而代之以估计的一个企业终值,对企业持续经营年限预测的随意性或刻意标准化常使得企业价值评估工作流于形式,导致评估人员本身也常常对结论表现出质疑和无奈。 (3)自由现金流量贴现率高低难以确定。若假定企业未来各年自由现金流量,以及持续经营年限能够准确预测,则企业价值大小主要取决于企业价值计量模型中贴现率的大小。正因为贴现率如此重要,也就产生了对贴现率的取值如何确定的思考。但由于贴现率取值的不同,计算结果所代表的经济含义是不一样的。二内部收益率法(IRR) 内部收益率就是使企业投资净现值为零的那个贴现率。它具有DCF法的一部分特征,实务中最为经常被用来代替DCF法。它的基本原理是试图找出一个数值概括出企业投资的特性。内部收益率本身不受资本市场利息率的影响,完全取决于企业的现金流量,反映了企业内部所固有的特性。 但是内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。而且内部收益率法在面对投资型企业和融资型企业时其判定法则正好相反:对于投资型企业,当内部收益率大于贴现率时,企业适合投资;当内部收益率小于贴现率时,企业不值得投资;融资型企业则不然。

企业价值估值模型

企业价值估值模型 相对估值法(乘数方法): 一市价 /净利比率模型(即市盈率模型)PE 法 基本 目标企业每股价值=可比企业平均市盈率×目标企业的每股净利 模型 模型 原理 驱动 ①企业的增长潜力;②股利支付率;③风险(股权成本)。其中最主要驱动因素是企业的增长潜力。 因素 模型①计算市盈率的数据容易取得,并且计算简单;②市盈率把价格和收益联系起来,直观地反映投入优 点和产出的关系;③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。 模型 ①如果收益是负值,市盈率就失去了意义;②市盈率除了受企业本身基本面的影响以外,还受到整 局限 个经济景气程度的影响。在整个经济繁荣时市盈率上升,整个经济衰退时市盈率下降。 性 模型β值接近于 1 的企 业。 市盈率模型最适合连续盈利,并且 适用 周期性较弱企业,如公共服务业,因其盈利相对稳定。 范围 逻辑上, PE 估值法下,绝对合理股价P=EPS× P/E;股价决定于 EPS 与合理 P/E 值的积。在其它条PE 法 P/E 值就会越高,绝对合理股价就会出现上涨;高EPS 成长件不变下, EPS 预估成长率越高,合理 的理 P/E。因此,当 EPS 实际成长率低于预期时( 被乘数变股享有高的合理 P/E,低成长股享有低的合理 解 小 ),合理 P/E 值下降 (乘数变小 ),乘数效应下的双重打击小,股价出现重挫,反之同理。 二市价 /净资产比率模型(即市净率模型) PB 法 市净率=市价÷净资产 基本模型 股权价值=可比企业平均市净率×目标企业净资产 模型原理 ①权益报酬率;②股利支付率;③增长率;④风险(股权成本)。其中最主要驱动因素是权益 驱动因素 报酬率。 ①净利为负值的企业不能用市盈率估价,而市净率极少为负值,可用于大多数企业;②净资产 账面价值的数据容易取得,并且容易理解;③净资产账面价值比净利稳定,也不像利润那样经 模型优点 常被人为操纵;④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价 值的变化。

dcf估值模型

DCF估值模型 股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值。 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF 估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型DCF(Discounted cash flow) 属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注意:是净值。所以要拿自由现金流来折现,而不是其他什么包含负债税息的收入来折现)。 企业的价值=前十年的自由现金流总和+永续经营价值 为什么是前10年?因为通常很难估算企业十年后的现金流。 永续经营价值,就是第10年后直到无限远的价值。 1.自由现金流 公司通过把资本投出去产生收益,一些收益补偿了营业费用,另外一些用于公司的再投资,其余的就是自由现金流。记住,我们应该关注自由现金流,因为它是每年能够从公司中拿出来而不损害经营的资金。一家公司可以通过各种方式运用自由现金流。可以以股息的方式支付给股东;或回购股票,来提高每一位股东的所有权百分比;或也可以把自由现金流保留下来,并把它投资在公司业务中。 为什么未来现金流没有当期现金流值钱?因为:①现在的钱你可以投资出去赚取某种利润(钱生钱),②有可能我们永远也无法得到未来的现金流,因为风险的缘故。这就是“风险溢价”。 政府会为它们的债券支付给我们利息,而市场上没有多少现金流像政府的债券那样保险,所以我们需要加上一个额外的溢价,来补偿我们可能永远收不到但已经承诺给我们的现金的风险——政府债券利率加上风险溢价!没错,你已经知道什么是折现率了。 2.折现率 如果你有一个为期两周的假期,但是你的老板在最后一刻让你把假期延迟一年,你会向你的老板要求追加一些天数作为延迟的补偿。换句话说,今年的5天休假等于明年的6天休假,你心里对休假的折现率是20%(=(6天-5天)/5天)。如果你认为再增加一天也不会让老板生气的话,你也可以要求明年增加2天假期,这样你心里的折现率就是40%(=(7天-5天)/5天)。 现在你可以看到,投资者往往以一个很低的折现率来折现那些盈利稳定的公司的未来现金流,因为他们相信那些公司未来现金流出现风险的可能性很低。相对于承诺未来某一时点收益率会很好的公司,一个理性的投资者更愿意为一家现在就有利可图的公司支付更多。 折现率的算法,其实就是利率的算法。比如下表所示:

企业价值估值模型notes

企业价值估值模型 一、企业价值 企业价值=净债务价值+少数股东权益 +联营公司价值取决于EV 的Revenue 或者EBITDA 、EBIT 中是否包含联营公司的值 +股权价值二、 企业价值评估方法概述 三、可比公司法 通常,在股票市场生总会存在与首次公开发行的企业类似的可比公司 (一)可比公司的用途及优缺点

(二)可比公司信息来源 ●财经软件(如路透社、彭博、Factset等) ●投资银行的研究报告(中金报告、摩根报告、Thomson Research) ●公司年报 (三)两类估值指标 EBITDA:扣除折旧、摊销、利息费用及所得税前的利润,简单地理解,相当于税后利润加回所得税、利息费用、折旧与摊销。这个指标反映的是不考虑企业的融资活动、纯粹的经营所产生的现金流 (四)电信公司在不同阶段的可比指标 对于在市场中处于不同地位的公司,投资者使用的可比指标也会不同:对于传统公司,投资者注重底线增长(利润、现金流),主要估值指标为市盈率、企业价值/EBITDA、股权价 值/现金盈利;对于新竞争这,投资者注重顶线的增长(收入、现金流),不同发展阶段存在 不同的估值指标;除财务指标外,经营指标的实现是驱动股价的重要因素。

(五)两类估值结果 四、现金流折现及现金流贴现法 (一)现金流的重要性 1.现金流比净利润更重要,因为它可以通过考虑以下因素而得到更准确的“价值”: ●资本需求(营运资本=存货+应收账款+其他流动资产-应付账款-其他流动资产)●时间(货币的时间价值) 2.另外,现金流可以一定程度地避免每个企业由于会计准则不同而产生的差异 3.然而,由于缺少会计中的摊销、预提、递延费用和收入的概念,现金流并不能很好地反 应企业当期的盈利情况 (二)(二)企业经营中的现金循环

DCF估值法公式及案例全解析

现金流量折现模型 价值 其中:n为资产的年限; CF t为t年的现金流量; r为包含了预计现金流量风险的折现率。 现金流量折现法运用前提 现金流量折现法是建立在完全市场基础之上的,它应用的前提条件是,企业的经营是有规律的、并且是可以预测的,包括: (1)资本市场是有效率的,资产的价格反映资产的价值。企业能够按照资本市场的利率,筹集足够数量的资金资本市场可以按照股东所承担的市场系统风险提供资金报酬。 (2)企业所面临的经营环境是稳定的,只要人们按照科学程序进行预测,得出的结论会接近企业的实际,即科学的预测模型可以有效防止经营环境的不确定因素,从而使预测变得更加科学。 (3)企业的经营是不可逆的,企业投资、融资决策具有不可更改性,一旦做出决策,做便无法更改。同时企业满足持续经营假设,没有特殊情况,企业将无限期地经营下去。 (4)投资者的估计是无偏差的,投资者往往都是理性的投资者,可以利用一切可以得到的企业信息进行投资决策,对于同一企业,不同的投资者得出的结论往往是相同的。 [编辑] 现金流量折现法的局限性 由于目前的现金流量折现方法存在种种假设前提,而现实的资本市场和投资者素质往往无法达到其要求的条件,因此在利用现金流量折现方法进行评估时会出现各种问题,主要表现在:(1)没有反映现金流量的动态变化由于企业的现金流量时刻处干变化之中,而且现金流量是时间、销售收入等参数的变化函数,必然导致依赖于现金流量的企业价值也处于动态变化之中。但是在前面的评估模型中,忽视了现金流量的动态变化,单单依靠线性关系来确定现金流量,使评 估结果更多地表现为静态结论。

(2)不能反映企业财务杠杆的动态变化由于企业在经营中会根据环境的变化而改变企业的举债数额和负债比率,引起财务杠杆的波动,从而使企业的风险发生波动。一般情况下,这种风险的变化要在现金流量或者折现率中得到反映。但是目前的评估模型只是从静止的观点进行价值评估,忽视了这种财务杠杆和财务风险的变化。 (3)现金流量的预测问题 目前的现金流量预测是将现金流量与销售收人和净利润的增长联系起来,虽然从表面上看两者具有相关性,但是在实际中,净利润与现金流量是相关的,这其中主要是企业对会计政策的调整以及避税等手段的运用,出现净利润、销售收人与现金流量不配比的现象。现金流量的波动与企业的经营活动、战略投资计划和筹资活动中,影响现金流量的是付现销售收入和付现销售成本,因此,在具体预测现金流量时,应该以付现的收人和成本为基础,而不应该以销售收入为基础。 (4)折现率的确定问题 目前的评估方法,对折现率的选取一般是在企业资金成本的基础上,考虑财务风险因素选取的。在具体评估企业价值时,一般会以静止的方法确定折算率,以目前资本结构下的折现率进行企业价值评估,即折现率是固定的。但是在实际中,由于企业经营活动发生变化,企业的资本结构必然处干变化之中,导致企业风险出现变化,进而影响到资本结构中各项资金来源的权重,导致折现率的波动,从而引起企业价值评估结果出现变化。 为了克服上述缺陷,必然要对现有的现金流量折现评估模型进行分析、改进。对现金流量的预测要考虑其动态波动性,要分析财务风险变化对企业价值评估的影响,由于预测数据直接影响 评估结果是否客观和准确,影响到评估价值的高低,因此必须慎重。 现金流量折现法下的企业估价分析 企业估值就是对持续经营中的企业的经济价值进行的计量,其目的是帮助投资者和管理当局制定和改善决策。企业估值是现代金融学的重要组成部分,自20世纪80年代以来,随着经济金融化的不断发展和深入,企业价值理论已成为西方企业管理的核心内容。对企业进行估值是企业一切金融政策的前提和依据,对于企业管理者而言,在进行投资与融资决策之前,要对企业价值进行评估,采纳可使企业价值达到最大化的财务决策,对于投资者而言,做出是否投资于某企业的依据是对该企业的估值。Pabfo(2001)把企业估值的用途归纳为以下方面:确定企业首次发行(IPO)的价格;设计价值创造基础上的激励项目;确定主要的价值创造来源;为企业持续经营中的并购行为提供决策参考,帮助制定阶段性计划;用于企业的买卖动作,并为行业整合提供价值基础;对上市公司估值,以确定是否持有股票,寻找被市场低估的企业进行套利投资。本文主要介绍现金流量折现法在企业估值中的应用。 一、现金流量折现模型 价值

公司估值的常用模型方法

绝对估值法(折现方法) 1.DDM模型(Dividend discount model /股利折现模型) 2.DCF /Discount Cash Flow /折现现金流模型) (1)FCFE ( Free cash flow for the equity equity /股权自由现金流模型)模型 (2)FCFF模型( Free cash flow for the firm firm /公司自由现金流模型)DDM模型 V代表普通股的内在价值, Dt为普通股第t期支付的股息或红利,r为贴现率对股息增长率的不同假定,股息贴现模型可以分为 :零增长模型、不变增长模型(高顿增长模型)、二阶段股利增长模型(H模型)、三阶段股利增长模型和多元增长模型等形式。 最为基础的模型;红利折现是内在价值最严格的定义; DCF法大量借鉴了DDM 的一些逻辑和计算方法(基于同样的假设/相同的限制)。 1. DDM DDM模型模型法(Dividend discount model / Dividend discount model / 股利折现模型股利折现模型) DDM模型 2. DDM DDM模型的适用分红多且稳定的公司,非周期性行业; 3. DDM DDM模型的不适用分红很少或者不稳定公司,周期性行业; DDM模型在大陆基本不适用; 大陆股市的行业结构及上市公司资金饥渴决定,分红比例不高,分红的比例与数量不具有稳定性,难以对股利增长率做出预测。 DCF 模型 2.DCF /Discount Cash Flow /折现现金流模型) DCF估值法为最严谨的对企业和股票估值的方法,原则上该模型适用于任何类型的公司。 自由现金流替代股利,更科学、不易受人为影响。 当全部股权自由现金流用于股息支付时, FCFE模型与DDM模型并无区别;但总体而言,股息不等同于股权自由现金流,时高时低,原因有四: 稳定性要求(不确定未来是否有能力支付高股息); 未来投资的需要(预计未来资本支出/融资的不便与昂贵);

企业价值估值模型

企业价值估值模型相对估值法(乘数方法): 净利比率模型(即市盈率模型)法 市价

三市价/收入比率模型(即收入乘数模型) 四EV/EBITDA (企业价值与利息、所得税、折旧、摊销前收益的比率)

五重置成本法 绝对估值法(折现方法): 、现金流量折现法 任何资产都可以使用现金流量折现模型来估价。企业价值 价值; (一)该模型有三个参数:现金流量、资本成本和时间序列( n )。 在数据假设相同的情况下,三种模型的评估结果是相同的。 2、资本成本 资本成本”是计算现值使用的折现率。股权现金流量只能用股权资本成本来折现,实体现金流量只能 用企业实体的加权 平均资本成本来折现。 3、现金流量的持续年数 现金流量的持续年数一一无限期,划分为两阶段 (1) 预测期:对每年的现金流量进行详细预测,计算预测期价值 (2) 后续期(永续期):企业进入稳定状态(稳定增长率),采用简便方法(固定增长模型,只估 计后续期第1年的 现金流量)直接估计后续期价值(永续价值或残值) 这样,企业价值被分为两部分: 企业价值=预测期价值+后续期价值 =刀未来现金流量的现值

实体现金流量模型的应用 实体现金流量模型,如同股权现金流量模型一样,也可以分为两种: 1?永续增长模型 2?两阶段增长模型 实体价值=预测期实体现金流量现值 +后续期价值的现值 实体现金流量 J 加权平均资本成本-永续增长率) (三)我国运用自由现金流量估值模型难点及应当注意的问题 1?实务中运用自由现金流量评估企业价值存在的难点 (1) 企业未来各期的自由现金流量大小难以确定。 企业未来各期的 自由现金流量高低是决定企业价值大 小的关键因素,但合理预测企业未来各期的自由现金流量并不是一件容易的事情。 (2) 企业持续经营年限长短难以确定。 根据企业价值计量模型可以看出, 我们只可能对持续经营年限做 一个合理的估计。目前有学者提出将持续经营期间分为两个时期,即明确的经营年限预测和以后期间。对 于第一个时期,要分别预测企业每年的自由现金流量;对于第二个时期,不需再关心企业各年自由现金流 量而代之以估计的一个企业终值,对企业持续经营年限预测的随意性或刻意标准化常使得企业价值评估工 作流于形式,导致评估人员本身也常常对结论表现出质疑和无奈。 (3) 自由现金流量贴现率高低难以确定。 若假定企业未来各年自由现金 流量, 以及持续经营年限能够准 确预测,则企业价值大小主要取决于企业价值计量模型中贴现率的大小。正因为贴现率如此重要,也就产 生了对贴现率的取值如何确定的思考。 但由于贴现率取值的不同, 计算结果所代表的经济含义是不一样的。 二 内部收益率法(IRR ) 内部收益率就是使企业投资净现值为零的那个贴现率。它具有 DCF 法的一部分特征,实务中最为经 常被用来代替 DCF 法。它的基本原理是试图找出一个数值概括出企业投资的特性。内部收益率本身不受 资本市场利息率的影 响,完全取决于企业的现金流量,反映了企业内部所固有的特性。 但是内部收益率法只能告诉投资者被评估企业值不值得投资,却并不知道值得多少钱投资。而且内部 收益率法在面对投 下期那现金流童 实如倚值 ___________________________________ 丽釈平騷本哄展曙牌 D 实体价值 二》 1=1 实体现金流量t (1 +加权平均资本成本): 设预测期为n ,则: (丄+加权平均资本成本)

绝对估值法DDM、DCF、RNAV模型简介

DDM、DCF模型及RNA V简介 绝对估值法(折现方法) 1.DDM模型(Dividend discount model /股利折现模型) 2.DCF /Discount Cash Flow /折现现金流模型) (1)FCFE ( Free cash flow for the equity equity /股权自由现金流模型)模型 (2)FCFF模型( Free cash flow for the firm firm /公司自由现金流模型) DDM模型 V代表普通股的内在价值, Dt为普通股第t期支付的股息或红利,r为贴现率 对股息增长率的不同假定,股息贴现模型可以分为 :零增长模型、不变增长模型(高顿增长模型)、二阶段股利增长模型(H模型)、三阶段股利增长模型和多元增长模型等形式。 最为基础的模型;红利折现是内在价值最严格的定义; DCF法大量借鉴了DDM的一些逻辑和计算方法(基于同样的假设/相同的限制)。 1. DDM DDM模型模型法(Dividend discount model / Dividend discount model / 股利折现模型股利折现模型) DDM模型 2. DDM 模型的适用分红多且稳定的公司,非周期性行业; 3. DDM 模型的不适用分红很少或者不稳定公司,周期性行业; DDM模型在大陆基本不适用; 大陆股市的行业结构及上市公司资金饥渴决定,分红比例不高,分红的比例与数量不具有稳定性,难以对股利增长率做出预测。 DCF 模型 2.DCF /Discount Cash Flow /折现现金流模型) DCF估值法为最严谨的对企业和股票估值的方法,原则上该模型适用于任何类型的公司。 自由现金流替代股利,更科学、不易受人为影响。 当全部股权自由现金流用于股息支付时, FCFE模型与DDM模型并无区别;但总体而言,股息不等同于股权自由现金流,时高时低,原因有四: 稳定性要求(不确定未来是否有能力支付高股息); 未来投资的需要(预计未来资本支出/融资的不便与昂贵); 税收因素(累进制的个人所得税较高时); 信号特征(股息上升/前景看好;股息下降/前景看淡) DCF模型的优缺点 优点:比其他常用的建议评价模型涵盖更完整的评价模型,框架最严谨但相对较复杂的评价模型。需要的信息量更多,角度更全面, 考虑公司发展的长期性。较为详细,预测时间较长,而且考虑较多的变数,如获利成长、资金成本等,能够提供适当思考的模型。 缺点:需要耗费较长的时间,须对公司的营运情形与产业特性有深入的了解。考量公司的未来获利、成长与风险的完整评价模型,但是其数据估算具有高度的主观性与不确定性。复杂的模型,可能因数据估算不易而无法采用,即使勉强进行估算,错误的数据套入完美的模型中,也无法得到正确的结果。小变化在输入上可能导致大变化在公司的价值上。该模型的准确性受输入值的影响很大(可作敏感性分析补救)。 FCFE /FCFF模型区别 股权自由现金流(Free cash flow for the equity equity ): 企业产生的、在满足了再投资需求之后剩余的、不影响公司持续发展前提下的、可供股东股东分配的现金。

绝对估值法DDM、DCF模型及RNAV简介

绝对估值法DDM、DCF模型及RNAV简介 绝对估值法(折现方法) 模型(Dividend discount model /股利折现模型) /Discount Cash Flow /折现现金流模型) (1)FCFE ( Free cash flow for the equity equity /股权自由现金流模型)模型 (2)FCFF模型( Free cash flow for the firm firm /公司自由现金流模型) DDM模型 V代表普通股的内在价值, Dt为普通股第t期支付的股息或红利,r为贴现率 对股息增长率的不同假定,股息贴现模型可以分为 :零增长模型、不变增长模型(高顿增长模型)、二阶段股利增长模型(H模型)、三阶段股利增长模型和多元增长模型等形式。 最为基础的模型;红利折现是内在价值最严格的定义; DCF法大量借鉴了DDM的一些逻辑和计算方法(基于同样的假设/相同的限制)。 1. DDM DDM模型模型法(Dividend discount model / Dividend discount model / 股利折现模型股利折现模型) DDM模型 2. DDM 模型的适用分红多且稳定的公司,非周期性行业;

3. DDM 模型的不适用分红很少或者不稳定公司,周期性行业; DDM模型在大陆基本不适用; 大陆股市的行业结构及上市公司资金饥渴决定,分红比例不高,分红的比例与数量不具有稳定性,难以对股利增长率做出预测。 DCF 模型 /Discount Cash Flow /折现现金流模型) DCF估值法为最严谨的对企业和股票估值的方法,原则上该模型适用于任何类型的公司。 自由现金流替代股利,更科学、不易受人为影响。 当全部股权自由现金流用于股息支付时, FCFE模型与DDM模型并无区别;但总体而言,股息不等同于股权自由现金流,时高时低,原因有四: 稳定性要求(不确定未来是否有能力支付高股息); 未来投资的需要(预计未来资本支出/融资的不便与昂贵); 税收因素(累进制的个人所得税较高时); 信号特征(股息上升/前景看好;股息下降/前景看淡) DCF模型的优缺点 优点:比其他常用的建议评价模型涵盖更完整的评价模型,框架最严谨但相对较复杂的评价模型。需要的信息量更多,角度更全面, 考虑公司发展的长期性。较为详细,预测时间较长,而且考虑较多的变数,如获利成长、资金成本等,能够提供适当思考的模型。 缺点:需要耗费较长的时间,须对公司的营运情形与产业特性有

DCF、NAV、PE三种估值方法介绍

DCF、NA V、PE三种估值方法介绍 一、DCF(折现现金流模型) 1.DCF分析法的基本原理 DCF分析法认为,产生现金流的资产,包括固定收益产品(债券)、投资项目,及整个公司的价值等于其在未来一定期限内所产生的现金流,按照适合的折现率折现后计算出的现值(pv)。公式如下: pv = cf1/(1+k) + cf2/(1+k)2 + …[tcf /(k - g)]/ (1+k)n-1 其中:pv:现值 cfi:现金流 k:贴现率tcf:现金流终值 g:永续增长率预测值n:折现年限 在对股票估值时,分析师们通常使用自由现金流作为估值模型中的现金流。自由现金流一般是用经营性现金流减去资本支出后得到的。得出现值后再除以总股本既得出每股价值。有时,分析师们还会用调整过的自由现金流先计算出公司所有利益相关人(包括债权人和股权人)拥有的资产现值,然后再减去债权人拥有的资产现值,就得到股票资产的现值,既股价的合理价值。 2.自由现金流 定义:自由现金流是一种财务方法,用来衡量企业实际持有的能够回报股东的现金。指在不危及公司生存与发展的前提下可供分配给股东(和债权人)的最大现金额。

计算:自由现金流量=经营活动产生的现金流量净额–资本性支出=经营活动产生的现金流量净额–(购建固定、无形和其他长期资产所支付的现金–处置固定、无形和其他长期资产而收回的现金净额) 资本性支出:用于购买固定资产(土地、厂房、设备)的投资、无形资产的投资和长期股权投资等产能扩张、制程改善等具长期效益的现金支出。 自由现金流的的经济意义:企业全部运营活动的现金“净产出”就形成“自由现金流”,“自由现金流”的多寡一定程度上决定一家企业的生死存亡。一家企业长期不能产出“自由现金流”,它最终将耗尽出资人提供的所有原始资本,并将走向破产。 ①“自由现金流”充裕时,企业可以用“自由现金流”偿付利息还本、分配股利或回购股票等等。 ②“自由现金流”为负时,企业连利息费用都赚不回来,而只能动用尚未投入经营(含投资)活动的、剩余的出资人(股东、债权人)提供的原始资本(假定也没有以前年度“自由现金流”剩余)来偿付利息、还本、分配股利或进行股票回购等等。 ③当剩余的出资提供的原始资本不足以偿付利息、还本、分配股利时,企业就只能靠“拆东墙补西墙”(借新债还旧债,或进行权益性再融资)来维持企业运转。当无“东墙”可拆时,企业资金链断裂,其最终结果只能寻求被购并重组或申请破产。 3.DCF适用范围

DCF现金流量估值模型知识讲解

D C F现金流量估值模 型

股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值, 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型 DCF(Discounted cash flow)属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值

公司财务估值模型

估值与财务模型 目录 第一章估值的基本概念 第二章可比公司法 第三章历史交易法 第四章现金流概念及现金流贴现法 第五章IPO估值VS M&A估值 第六章建模的过程和注意事项 第七章现金流贴现模型的输出 第一章 估值的基本概念

企业的价值 ④资产的价值主要有两种表现形式:帐面价值和市场价值。帐面价值即资产负债表上反映的总资产、 净资产,主要反映历史成本。市场价值如股票的市值、兼并收购中支付的对价等,主要反映未来收益的多少。 ④在多数情况下,帐面价值不能真实反映企业未来的收益,因此帐面价值和市场价值往往有较大差 异。例如,总的来说,帐面价值主要用于会计目的,而资本市场上的投资者更为关注的则是市场价值。以下所讨论的价值均是指市场价值。 — —+ 企业价值净债务少数股东权益联营公司价值股权价值 (取决于计算EV 的Revenue或 者 EBITDA、EBIT中是否已包 含联营公司的值) 主要估值方法概述

④没有一种估值方法是绝对正确的。每种方法都有其优缺点,应该根据情况选择合适的估值方法。 ④通常会使用多种估值方法来相互验证,并最终确定一个价值区间。 估值的用途 ??估值分析应用广泛:

–公开发行:确定发行价及募集资金规模 –购买企业或股权:应当出价多少来购买 –出售企业或股权:可以以多少价格出售 –公平评价:从财务的观点,评价出价是否公平 –新业务:新业务对于投资回报以及企业价值的影响

第二章可比公司法

可比公司法概况 ?通常,在股票市场上总会存在与首次公开发行的企业类似的可比公司。 这些公司股票的市场价值,反映了投资者目前对这类公司的估值。利用这 些可比公司的一些反映估值水平的指标,就可以用来估算首次公开发行的 企业价值,即可比公司法。 ?使用可比公司法估值,通常有以下几个步骤: –选取合适的可比公司 –选取合适的指标 – 估算首次公开发行的企业的价值 ?例如:A公司是一家移动电话公司,其可比公司的“企业价值/用户数” 指 标平均为1000美元,而A公司到1999年底有10万用户,则其企业价值 估算为1000 * 10万=1亿美元。

DCF自由现金流折现估值模型 (2)

DCF自由现金流折现估值模型 之前所讨论的各种比率倍数(相对估值方法)的最大缺陷是:它们全部都以价格为基础,比较的是投资者为一支股票支付的价格和另一支股票支付的有什么不同。相对估值法反映的是,公司股票目前的价格是处于相对较高还是相对较低的水平。通过行业内不同公司的比较,可以找出在市场上相对低估的公司。但这也并不绝对,如市场赋予公司较高的市盈率,也可能说明市场对公司的增长前景较为看好,愿意给予行业内的优势公司一定的溢价。而且,不同行业公司的指标值不能做直接比较,其差异可能会很大。不管怎样,比率不能告诉你一只股票实际上值多少钱。 内在价值的评估会让你关注公司的价值,而非股票的价格。内在的价值是你思考:如果我能买下整个公司,我会买吗? 现金流折现估值模型DCF(Discounted cash flow) 属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If估值>当前股价,→当前股价被低估。可以买入。 If估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值(注意:是净值。所以要拿自由现金流来折现,而不是其他什么包含负债税息的收入来折现)。 企业的价值=前十年的自由现金流总和+永续经营价值 为什么是前10年?因为通常很难估算企业十年后的现金流。 永续经营价值,就是第10年后直到无限远的价值。 1.自由现金流 公司通过把资本投出去产生收益,一些收益补偿了营业费用,另外一些用于公司的再投资,其余的就是自由现金流。记住,我们应该关注自由现金流,因为它是每年能够从公司中拿出来而不损害经营的资金。一家公司可以通过各种方式

企业价值评估发展历程

企业估值理论发展综述 企业估值思想起源于Irving Fisher的财务预算理论。Irving Fisher(1906)论述了收入与资本的关系及价值等相关问题。他从人对收入的感受入手,分析了资本价值的形成过程,说明了资本价值的源泉,归纳了人们的投资决策过程。他还进一步指出,任何财产或所拥有财富的价值均来源于这种能产生预期货币收入的权利,从而使财产或权利的价值可通过对未来预期收入的折现得到。连接收入与资本之间的桥梁就是利息率。人们可以借助利息率,从货币的现值计算货币的未来价值,或从货币的未来价值得到货币的现值。从对利息率的本质和决定因素的分析中进一步研究了资本收入与资本价值的关系,从而形成了完整而系统的资本估值框架,提出的确定性条件下的资本估值技术是现代标准或正统评估技术的基础。他得出结论,如果把建立企业也看作是一种投资的话,企业的价值就是企业所能带来的未来收入流量的现值。 虽然Irving Fisher的研究已经包含了现代估值理论基础,但二十世纪五十年代之前的评估方法主要是加和法,即将构成企业的各种要素资产的评估值加总求得企业整体价值的方法。一般以已确定的资产价值,诸如市场价值、账面价值、原始成本等为基础依据。受经济学理论发展的影响,在评估方法上,人们逐渐认识到利润最大化并不是一个容易界定清晰的概念,由于风险因素的加入,现金流量成为价值的衡量尺度。这个时期企业价值是企业存续期间预期现金流量按照一定的折现率折现的现值的思想,得到了认同,但在具体操作上,预期现金流量的确定与折现率的选择还存在很大问题。 Benjamin Graham(1934)认为企业的内在价值是被事实确定的价值,这些事实包括公司的资产、收人、红利以及任何未来确定的预期收益。股票价格在短期内是非理性的,经常会脱离股票的内在价值。他为评估企业价值的提供了新的思路,即从公司的基本面出发估算企业价值,并作出投资决策。此后,Benjamin Graham(1949)对自己的投资思想作出了更明确的阐述John Burr Williams(1938)最早提出了折现现金流量和内在价值的概念,认为企业在其剩余经营期间内可以产生的现金的折现值就等于企业当时的内在价值。但是这一理论在企业估值中得以重视并广泛应用则始于Myron J.Gordon(1962)的研究,即我们所熟悉的“高顿增长模型。随后陆续出现了基于折现现金流的估值模型----三阶段增长模型、H模型和随机红利贴现模型。 美国学者F.Modigliani和Merton https://www.wendangku.net/doc/974849157.html,ler(1958,1963)对资本成本、投资理论与企业价值之间的相关性进行了研究,形成了MM理论。MM理论包括两个命题。命题Ⅰ认为通过与相同风险等级的企业比较可以测算出风险和不确定性,进而能够建立起财务杠杆与公司价值无关的模型。在无企业所得税的条件下,企业价值与融资决策无关;在有企业所得税的情况下,企业价值增加。他们认为企业价值的大小主要取决于投资决策,在均衡状态下企业的市场价值等于按其风险程度相适合的折现率对预期收益进行折现的资本化价值。命题Ⅱ同时考察了无企业所得税和有企业所得税的情况,在无企业所得税时,股东的风险和对应的期望收益率随着财务杠杆的使用而增加;在有企业所得税时,企业价值增加。该理论为企业价值研究提供了方法论,将企业价值的分析引入规范,标志着现代意义上的估值理论的产生。 二十世纪六十年代,折现率的研究有了新的进展。William F.Sharpe(1964)研究了风险的本质,确立了公司收益与风险之间的量化关系,提出了资本资产定价模型(CAPM)。资本资产定价模型用于对股权资本成本的计算,大大提高了折现率确定的理论支持。William F.Sharpe的研究进展使折现率与估值的关系更加密切。John Lintner(1965)的研究也支持这种基本观点。人们逐渐认识到,与未来财务决策及其现金流量相关的不是账面价值的权数,而是市场价值的权数。 Fischer Black和Myron Scholes(1973)开创性地设计出了期权定价模型(Black-Scholes),借助该模型可以对企业潜在的,但随时可能变成现实的获利机遇进行评估,对现代企业估值理

DCF现金流量估值模型

D C F现金流量估值模 型 公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]

股利折现模型(DDM,Dividend Discount Model),是最为基础的估值模型。指通过预测上市公司的未来盈利能力,按一定的收益率计算出整个上市公司的价值。即通过将公司未来现金各年的股利按投资回报率进行折现、加总后得到的公司价值, 折现现金流模型(DCF,Discount Cash Flow),是最严谨的对企业和股票估值的方法,DCF估值法与DDM的本质区别是,DCF估值法用自由现金流替代股利。其中的现金流量可以采用股利现金流量(FCFE,Free cash flow for the equity)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“股东”分配的现金;也可以采用公司自由现金流量(FCFF,Free cash flow for the film)——公司在经营过程中产生,在满足了再投资需求之后剩余的、不影响公司持续发展前提下的可供“企业资本供应者和各种利益要求人(股东、债权人)”分配的现金。 现金流折现估值模型 DCF(Discounted cash flow)属于绝对估值法。具体做法是:假设企业会快速成长若干年,然后平稳成长若干年(也有人算成永续成长),把未来所有赚的自由现金流(通常要预测15-30年,应该是企业的寿命吧),用折现率(WACC)折合成现在的价值。这样,股票目前的价值就出来了: If 估值>当前股价,→当前股价被低估。可以买入。 If 估值<当前股价,→当前股价被高估。需回避或卖出。 股票的价值等于它未来现金流的折现值,不多也不少。公司的价值取决于公司未来(在其寿命剩余期内)所创造的现金流折现的净值

麦肯锡公司价值评估经典模型

A Tutorial on the Discounted Cash Flow Model for Valuation of Companies L.Peter Jennergren? Sixth revision,August25,2006 SSE/EFI Working Paper Series in Business Administration No.1998:1 Abstract All steps of the discounted cash?ow model are outlined.Essential steps are: calculation of free cash?ow,forecasting of future accounting data(income state- ments and balance sheets),and discounting of free cash?ow.There is particular emphasis on forecasting those balance sheet items which relate to Property,Plant, and Equipment.There is an exemplifying valuation included(of a company called McKay),as an illustration.A number of other valuation models(abnormal earn- ings,adjusted present value,economic value added,and discounted dividends)are also discussed.Earlier versions of this working paper were entitled“A Tutorial on the McKinsey Model for Valuation of Companies”. Key words:Valuation,free cash?ow,discounting,accounting data JEL classi?cation:G31,M41,C60 ?Stockholm School of Economics,Box6501,S-11383Stockholm,Sweden.The author is indebted to Tomas Hjelstr¨o m,Joakim Levin,Per Olsson,Kenth Skogsvik,and Ignacio Velez-Pareja for discussions and comments.

- DCF现金流量估值模型知识讲解

- DCF现金流量估值模型

- DCF现金流量估值模型

- DCF估值模型讲义

- 并购估值模型贵州茅台DCF估值

- excel股票估值公司估值模型(dcf估值、ddm估值、apv估值、ae估值、eva估值)

- DCF估值模型

- dcf估值模型

- DCF现金流量估值模型

- dcf估值模型

- 学习笔记-DCF估值模型

- DCF Model投行DCF估值的模型

- DCF估值原理

- 绝对估值法DDM、DCF模型及RNAV简介

- DCF估值原理

- DCF估值法公式及案例全解析

- 天相Excel模版——三阶段自由现金流DCF估值

- 企业价值评估方法选择及DCF估值方法

- DCF估值原理ppt

- 花旗银行DCF估值模型模板