2 COSO ENTERPRISE RISK MANAGEMENT FRAMEWORK

COSO ENTERPRISE RISK MANAGEMENT FRAMEWORK

This article examines the guidance published by the Committee of Sponsoring Organisations (COSO)

COSO

The Committee of Sponsoring Organisations (COSO) was established in the

mid-1980s, initially to sponsor research into the causes of fraudulent financial reporting. Its current mission is to: ‘provide thought leadership through the development of comprehensive frameworks and guidance on enterprise risk management, internal control and fraud deterrence designed to improve organisational performance and governance and to reduce the extent of fraud in organisations.’

Although COSO’s guidance is non-mandatory, it has been influential because it provides frameworks against which risk management and internal control systems can be assessed and improved. Corporate scandals, arising in companies where risk management and internal control were deficient, and attempts to regulate corporate behaviour as a result of these scandals have resulted in an environment where guidance on best practice in risk management and internal control has been particularly welcome.

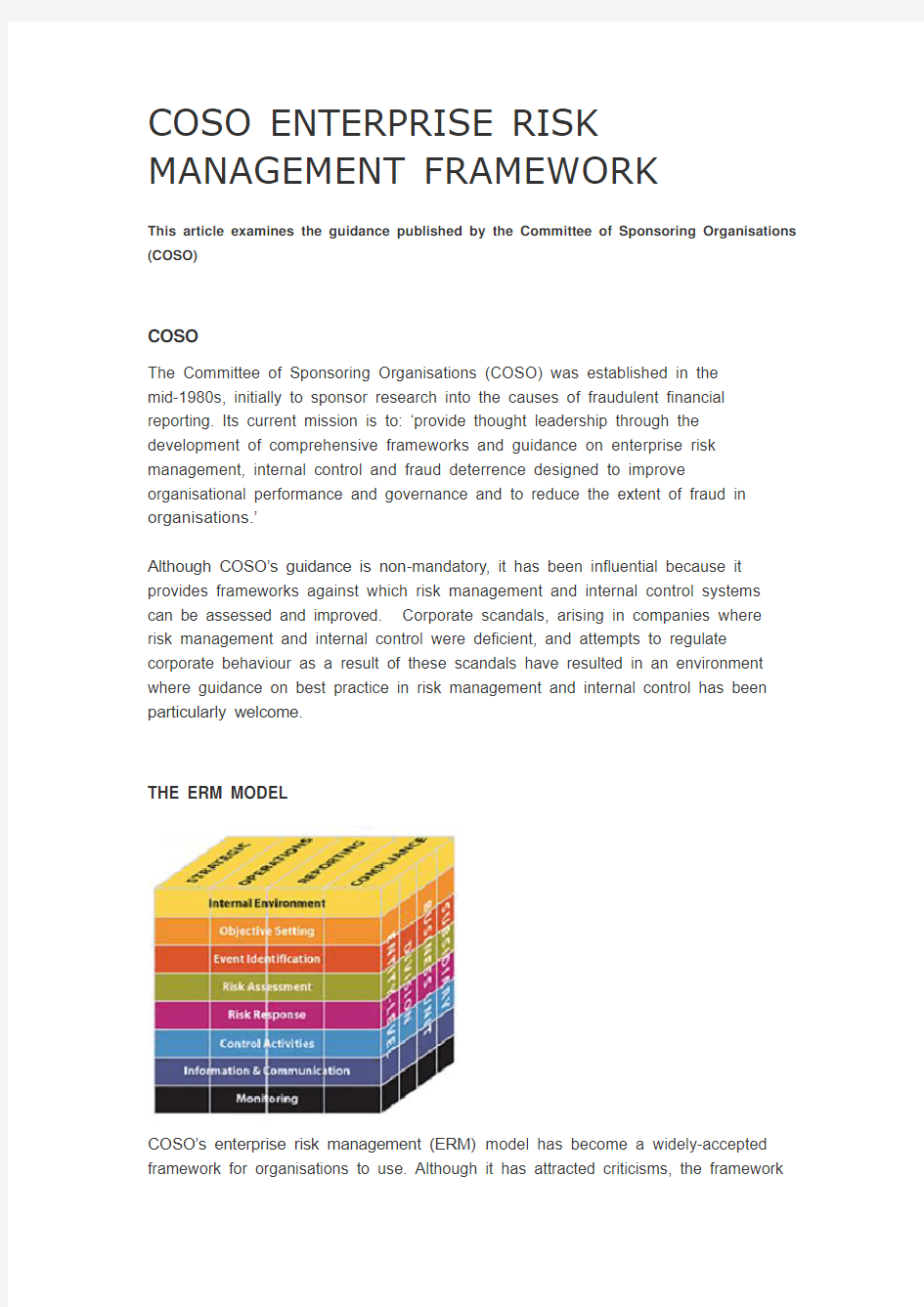

THE ERM MODEL

COSO’s enterprise risk management (ERM) model has become a widely-accepted framework for organisations to use. Although it has attracted criticisms, the framework

has been established as a model that can be used in different environments worldwide.

COSO’s guidance illustrated the ERM model in th e form of a cube. COSO intended the cube to illustrate the links between objectives that are shown on the top and the eight components shown on the front, which represent what is needed to achieve the objectives. The third dimension represents the organis ation’s units, which portrays the model’s ability to focus on parts of the organisation as well as the whole.

This article highlights a number of issues under each of the eight components listed on the front of the cube that organisations have had to tackle – issues which have featured in exam questions for Paper P1.

INTERNAL ENVIRONMENT

The internal environment establishes the tone of the organisation, influencing risk appetite, attitudes towards risk management and ethical values.

Ultimately, the company’s tone is set by the board. An unbalanced board, lacking appropriate technical knowledge and experience, diversity and strong, independent voices is unlikely to set the right tone. The work directors do in board committees can also make a significant contribution to tone, with the operation of the audit and risk committees being particularly important.

However, the virtuous example set by board members may be undermined by a failure of management in divisions or business units. Mechanisms to control line management may not be sufficient or may not be operated correctly. Line managers may not be aware of their responsibilities or may fail to exercise them properly. For example, they may tolerate staff ignoring controls or emphasise achievement of results over responsible handling of risks.

One criticism of the ERM model has been that it starts at the wrong place. It begins with the internal and not the external environment. Critics claim that it does not reflect sufficiently the impact of the competitive environment, regulation and external stakeholders on risk appetite and management and culture.

OBJECTIVE SETTING

The board should set objectives that support the organisation’s mission and which are consistent with its risk appetite.

If the board is to set objectives effectively, it needs to be aware of the risks arising if different objectives are pursued. Entrepreneurial risks are risks that arise from carrying out business activities, such as the risks arising from a major business investment or competitor activities.

The board also needs to consider risk appetite and take a high-level view of how much risk it is willing to accept. Risk tolerance – the acceptable variation around individual objectives – should be aligned with risk appetite.

One thing the board should consider is how certain aspects of the control systems can be used for strategic purposes. For example, a code of ethics can be used as an important part of the organisation’s positioning as socially responsible. However, the business framework chosen can be used to obscure illegal or unethical objectives. For example, the problems at Enron were obscured by a complex structure and a business model that was difficult to understand.

EVENT IDENTIFICATION

The organisation must identify internal and external events that affect the achievement of its objectives.

The COSO guidance draws a distinction between events having a negative impact that represent risks and events having a positive impact that are opportunities, which should feed back to strategy setting.

Some organisations may lack a process for event identification in important areas. There may be a culture of no-one expecting anything to go wrong.

The distinction between strategic and operational risks is also important here. Organisations must pay attention both to occurrences that could disrupt operations and also dangers to the achievement of strategic objectives. An excessive focus on internal factors, for which the model has been criticised, could result in a concentration on operational risks and a failure to analyse strategic dangers sufficiently.

Businesses must also have processes in place to identify the risks arising from

one-off events and more gradual trends that could result in changes in risk. Often

one-off events with significant risk consequences can be fairly easy to identify – for example, a major business acquisition. The ERM has been criticised for discussing risks primarily in terms of events, particularly sudden events with major consequences. Critics claim that the guidance insufficiently emphasises slow changes that can give rise to important risks – for example, changes in internal culture or market sentiment.

Organisations should carry out analysis to identify potential events, but it will also be important to identify and respond to signs of danger as soon as they arise. For example, quick responses to product failure may be vital in ensuring that lost sales and threats to reputation are minimised.

RISK ASSESSMENT

The likelihood and impact of risks are assessed, as a basis for determining how to manage them.

As well as mapping the likelihood and impact of individual risks, managers also need to consider how individual risks interrelate. The COSO guidance stresses the importance of employing a combination of qualitative and quantitative risk assessment methodologies. As well as assessing inherent risk levels, the organisation should also assess residual risks left after risk management actions have been taken.

The ERM model has, though, been criticised for encouraging an over-simplified approach to risk assessment. It’s claimed that it encourages an approach that views the materialisation of risk as a single outcome. This outcome could be an expected outcome or it could be a worst-case result. Many risks will have a range of possible outcomes if they materialise – for example, extreme weather – and risk assessment needs to consider this range.

RISK RESPONSE

Management selects appropriate actions to align risks with risk tolerance and risk appetite.

This stage can be seen in terms of the four main responses – reduce, accept, transfer or avoid. However risks may end up being treated in isolation without considering the picture for the organisation as a whole. Portfolio management and diversification will be best implemented at the organisational level and the COSO guidance stresses the importance of taking a portfolio view of risk.

The risk responses chosen must be realistic, taking into account the costs of responding as well as the impact on risk. An organisation’s environment will affect its risk responses. Highly regulated organisations, for example, will have more complex risk responses and controls than less regulated organisations. The ALARP principle –as low as reasonably practicable – has become important here, particularly in sectors where health or safety risks are potentially serious, but are unavoidable.

Part of the risk response stage will be designing a sound system of internal controls. COSO guidance suggests that a mix of controls will be appropriate, including prevention and detection and manual and automated controls.

CONTROL ACTIVITIES

Policies and procedures should operate to ensure that risk responses are effective.

Once designed, the controls in place need to operate properly. COSO has supplemented the ERM model by guidance in ‘Internal Control – Integrated Framework’. The latest draft of this framework was published in December 2011. It stresses that control activities are a means to an end and are effected by people. The guidance states: ‘It is not merely about policy manuals, systems and forms but people at every level of an organisation that impact on internal control.’

Because the human element is so important, it follows that many of the reasons why controls fail is because of problems with how managers and staff utilise controls. These include failing to operate controls because they are not taken seriously, mistakes, collusion between staff or management telling staff to over-ride controls. The COSO guidance therefore stresses the importance of segregation of duties, to reduce the possibility of a single person being able to act fraudulently and to increase the possibility of errors being found.

The guidance also stresses the need for controls to be performed across all levels of the organisation, at different stages within business processes and over the technology environment.

INFORMATION AND COMMUNICATION

Information systems should ensure that data is identified, captured and communicated in a format and timeframe that enables managers and staff to carry out their responsibilities.

The information provided to management needs to be relevant and of appropriate quality. It also must cover all the objectives shown on the top of the cube.

There needs to be communication with staff. Communication of risk areas that are relevant to what staff do is an important means of strengthening the internal environment by embedding risk awareness in staff’s thinking.

As with other controls, a failure to take provision of information and communication seriously can have adverse consequences. For example, management may not insist on a business unit providing the required information if that business unit appears to be performing well. Also, if there is a system of reporting by exception, what is important enough to be reported will be left to the judgment of operational managers who may be disinclined to report problems. Senior management may not learn about potential problems in time.

MONITORING

The management system should be monitored and modified if necessary.

Guidance on monitoring has developed significantly since the initial COSO guidance. At board level, the Turnbull guidance on the scope of regular and annual review of risk management has been very important.

COSO supplemented its ERM guidance with specific guidance on monitoring internal controls in 2009, based on the principle that unmonitored controls tend to deteriorate over time. The guidance echoes the Turnbull guidance in drawing a distinction between regular review (ongoing monitoring) and periodic review (separate evaluation). However weaknesses are identified, the guidance stresses the importance of feedback and action. Weaknesses should be reported, assessed and their root causes corrected.

Key players in the separate evaluation are the audit committee and internal audit department. Whether separate monitoring can be carried out effectively without an internal audit department should be a key question considered when deciding whether to establish an internal audit function. Once an organisation goes beyond a certain level of size and complexity, it becomes difficult to believe that an internal audit function will not be required.

The ERM model has provided a foundation for organisations to manage risks more effectively. However, managers need an awareness of the limitations of risk management and where the process could fail. Paper P1 questions have concentrated on organisations that have had serious shortcomings, as there is usually not enough to discuss about an organisation that is perfect!

Nick Weller is technical author for Paper P1 at BPP Learning Media

最新COSO企业风险管理框架资料

一、导言 中航油巨亏事件,对国内外相关各方都产生了重大冲击和深远影响。由于中航油的国企背景,该事件对我国的国家信用以及我国企业海外上市前景都产生了负面作用。与中航油事件几乎同期发生在国内的伊利股份高管被拘风波、创维数码董事局主席被捕以及金正数码和深圳石化原董事长被捕等事件,也给我们提出了一个相同的问题:我们的企业到底出了什么问题?就在此时,国际著名的反虚假财务报告委员会(即Treaday委员会)于2004年年底,针对国际企业界频繁发生的高层管理人员舞弊现象,废除了沿用很久的企业内部控制报告,颁布了一个概念全新的COSO报告:即《企业风险管理——总体框架》(Enterprise Risk Management,简称ERM)。此报告虽然保留了部分传统内部控制的某些概念,但不论在框架上、还是在要素方面,均有相当大的突破。 在如此赞誉之下的新内部控制框架,它出台的背景与动机又是什么?其具体内容究竟是什么?它能为我国企业内部控制的改善带来什么意义?这是我们需要分析的内容。 二、COSO委员会新报告《企业风险管理——总体框架》解读

内部控制理论是随着企业内控实践经验的丰富而逐渐发展起来的,大致经历了内部牵制、内部控制系统、内部控制结构和内部控制整体框架四个理论阶段(储稀梁,2004)。由美国注册会计师协会(AICPA)、美国会计学会(AAA)、财务经理协会(FEI)、国际内部审计师协会(IIA)和管理会计师协会(IMA)五大学会共同组成的Treadway 委员会,于1992年发表,并于1994年修订的《内部控制——整体框架》报告,标志着内部控制理论与实践进入了整体框架的新阶段,并被世 界上许多企业所采用。尽管如此,理论界和实务界还是认为该内部控制框架有些局限性,如对风险强调不够,使得内部控制无法与企业的 风险管理相结合(朱荣恩,贺欣,2003)。2004年10月份发布的企业风险管理(Enterprise Risk Management,ERM)框架就是在1992年报告的基础上,结合《萨班斯一奥克斯法案》(Sarbanes—Oxley Act)的相关要求扩展研究得到的。与传统内部控制内容相比,新框架有了较多的变化。这些变化主要包括如下几个方面: (一)企业风险管理对内部控制内涵的发展 1992年COSO报告对内部控制的定义是:“内部控制是一个受到董事会、经理层和其他人员影响的过程,该过程的设计是为了提供实现以下三类目标的合理保证:经营的效果和效率、财务报告的可靠性、法律法规的遵循性。”内部控制的定义明确了四个要点:(1)是一个过程;(2)受人为影响;(3)为了达到三个目标;(4)合理保证。 这个定义尽管非常宽,但从某种角度来说,又比较模糊,存在某些片面性。故原COSO报告1992年出版后不久,就有声音批评该报告缺

全面风险管理体系建设方案

全面风险管理体系建设 方案 内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)

我们侧重从企业整体层面制定风险战略、完善内控体系、设计风险管理流程和组织职能等。我们帮助企业搭建风险管理的综合架构,建立风险管理的长效机制,从根本上提升风险管理的效率和效果。 全面风险管理体系建设将帮助企业达到以下目标: ·从企业战略出发,统一风险度量,建立风险预警机制和应对策略 ·明确风险管理职责,将所有风险的管理责任落实到企业的各个层面 ·形成风险信息的收集、分析、报告系统,为风险的实时有效监控和应对提供依据 ·避免企业重大损失,支持企业战略目标的实现 ·使所有企业利益相关人了解企业的风险,满足股东以及监管机构的要求 ·形成一套自我运行、自我完善的风险管理机制 · 风险评估 系统辨识客户企业面临的风险,将辨识出的风险进行定性和定量的分析,评价风险对企业目标的影响。 ·统一的风险语言 ·确定风险列表和坐标图

·确定企业风险管理的重点 ·明确风险的价值 · 风险管理诊断 评估企业风险管理体系的整体水平,诊断对于重大风险管理的应对手段,把握企业了解当前的风险管理现状,提出改进的建议方案。 ·评估核心风险的管理状况 ·满足合规的要求 ·找出风险管理现状与最佳管理实践之间的差距 · 风险战略设计 根据企业的发展战略,结合企业自身的管理能力,明确风险管理目标,并针对不同的风险,引入量化分析工具,确定风险偏好和承受度,设计保证战略目标实现的风险管理战略。 ·确定风险管理指导方针 ·确定风险偏好及风险承受度 ·确定企业整体风险模型 ·确定风险预警体系 · 风险文化建设 统一企业的风险意识和风险语言,培养企业员工的风险责任感,建设与企业风险战略相符合的风险文化。 ·普及风险管理知识 ·强化全员风险意识

COSO企业风险管理整合框架附录部分中文版

P109 企业风险管理—整合框架和内部控制—整合框架之间的关系 1992年,COSO(反虚假财务报告委员会的赞助组织委员会)发布了《内部控制—整合框架》,该框架建立了内部控制结构,并提供评价工具,从而使企业和其他主体可以评估其控制系统。该框架定义了有效进行内部控制的五个相互关联的要素。 内部控制—整合框架将内部控制定义为一个过程,该控制过程受到企业董事会、管理层和全体职工的影响,旨在提供合理保证,以实现下列目标: ?经营的效率和效果 ?财务报告的可靠性 ?法律法规的遵循性 本附录概述了内部控制框架和企业风险管理框架之间的关系。 对内部控制的拓展 内部控制是企业风险管理的主要组成部分。相比较而言,企业风险管理的内容则更为深入,它扩展和详述了内部控制的范畴,这使企业风险管理成为了更加全面关注风险的更加健全的概念。由于企业主体和其他组织只关注自身的内部控制,从而使内部控制—整合框架仍然有重要的影响。 目标分类 内部控制—整合框架细分了三种目标—运营目标,财务报告目标和合规性目标。企业风险管理也细分了三种类似的目标类别—运作目标,报告目标和合规目标。在内部控制框架中,报告类别被认为与公布的财务报表的可靠性相关。在企业风险管理框架中,报表的范畴被明显的扩展,涉及了主体编制的所有在内部和外部使用的报表。包括管理层内部使用的报告和那些对外发布的报告,以及给其他利益相关者的报告和监管申报材料等, 其范围也从财务报表拓展为不仅包含更加广泛的财务信息,而且还包含非财务信息。 P110 企业风险管理—整合框架增加了一个高层次的目标,即战略目标。战略目标来源于主体的规划,同时运营、报表和合规性的目标都要与之一致。企业风险管理被应用于战略制定以及其他三类目标的实现。 企业风险管理框架还引入了风险偏好和风险承受能力的概念。风险偏好是在主体实现目标或制定规划过程中所愿意承担的广义风险的数量,它为战略制定及相关目标的实现提供了参考。在确定风险承受能力过程中,管理层需考虑相关目标的重要性,并将其与企业风险偏好相协调。在风险承受能力范围内经营有助于确保该主体能保持在它的风险偏好之内,进而确保该主体将会实现其目标 风险组合观点 风险组合未包含在内部控制框架之内。对企业内每个单位而言,其风险可能落在该单位的风险容忍度范围内,但从企业总体来看,总风险可能超过企业总体的风险偏好范围。因此,应从企业总体的风险组合的观点看待风险。 组成部分 在加强关注风险的同时,企业风险管理框架将内部控制的风险评估扩展为四个组成部分—目标设定(内部控制的先决条件)、事项识别、风险评估和风险应对。 内部环境 在论述环境组成方面,企业风险管理框架讨论了一种主体风险管理理念,即一整套共同的信念和态度。描述了主体如何考虑风险,反映了它的价值观,并影响其文化和经营风格。如上所述,此框架包含了风险偏好的概念,风险承受能力更加明确的印证了这一点。 考虑到董事会的决定性作用及其构成,为了使企业风险管理更加有效,企业风险管理框架将

风险管理体系框架

风险控制体系 第一部分:风险类别 依照风险的内容和来源,根据《中央企业全面风险管理指引》将企业风险分为:1.战略风险 2.财务风险 3.市场风险 4.运营风险 5.法律风险 结合我司现发展阶段,将公司风险控制系统主要划分为两大板块,即公司内部风险控制体系与公司业务风险控制体系。

? ?第二部分:内部控制体系的建立

一、战略风险控制 (详见行业分析调研报告) 二、财务风险控制 (详见公司财务管理制度) 三、运营风险控制 (详见公司各项管理制度) (一)建立内控岗位授权制度。对内控所涉及的各岗位明确规定授权的对象、条件、范围和额度等,任何组织和个人不得超越授权做出风险性决定; (二)建立内控报告制度。明确规定报告人与接受报告人,报告的时间、内容、频率、传递路线、负责处理报告的部门和人员等; (三)建立内控批准制度。对内控所涉及的重要事项,明确规定批准的程序、条件、范围和额度、必备文件以及有权批准的部门和人员及其相应责任; (四)建立内控责任制度。按照权利、义务和责任相统一的原则,明确规定各部门、岗位、人员应负的责任和奖惩制度; (五)建立内控考核评价制度。适当考虑把各业务风险管理执行情况与绩效薪酬挂钩; 四、法律风险

建立健全以总法律顾问制度为核心的企业法律顾问制度。大力加强企业法律风险防范机制建设,形成由企业决策层主导、企业法律顾问牵头、企业具体业务部分提供业务保障、全体员工共同参与的法律风险责任体系。 对合同审批的内部控制(关键词“公司公章、合同章的管理”)公司应制定严格的合同审批程序,以防止随意签署合同。 公司合同涉及到公司的法律责任、资金收付、税收支出等等,因此,必须严格执行完善的审批流程:此时的低效率有助于控制公司的风险、降低经办人员的责任。 1、对于常规合同,公司内部确定经领导、律师审核通过的标准文本;如果对方提出修改部分条款,需要走审批程序; 2、对于非常规合同,需要走经办人、经办部门经理、(财务总监)、法律顾问、总经理(乃至董事长)审批后,公司办公室、业务部门方可予以盖章。 3、主要审查: (1)合同主体;(2)业务的合法合规性;(3)交易价格是否公允、是否浮动、浮动的条款;(4)涉及到的全部税收计算;(5)相关约束商务条款是否合理;(6)权责利是否明确对等;(7)是否超过总经理、董事长、董事会的审批权限等等 第二部分:业务控制体系的建立

企业风险管理整合框架及其评价

企业风险管理整合框架及其评价 在内部控制标准制定方面,美国发起人组织委员会(COSO) 一直是国际公认的权威机构,自其成立以来,一直致力于内部控制标准的制定,引导和代表着内部控制的发展趋势。1992年,COSO提岀了《内部控制——整合框架》,经过十多年的应用.已成为业界普遍认可的一个标准。2004 年9月,COSO又提岀了《企业风险管理一一整合框架》,它既是对《内部控制一一整合框架》的超越,也标志着内部控制的转型,在内涵界定、目标体系、构成要素等方面都进行了拓展和延伸。 一、企业风险管理的性质(n ature)与定位 这些年来.一系列财务失败事件的发生以及对企业风险管理的关注,使人们越来越清楚地认识 到需要一个强有力的框架以便有效地识别、评估和控制风险。2001年,COSO开展了一个项目, 委托普华永道开发一个对于管理当局评价和改进他们所在组织的企业风险管理的框架。但在开发这个框架期间,又发生了一系列令人瞩目的企业丑闻和失败事件,投资者、公司员工和其他利益相 关者因此而遭受了巨大的损失。随之而来的便是对采用新的法律、法规和上市准则来加强公司治 理和风险管理的呼吁。人们迫切需要一个能够提供关键原则和概念、共同的语言以及明晰的方向和指南的企业风险管理框架。美国在2002 年颁布了《萨班斯-奥克斯利法案》,其他国家也已经通过或正在考虑类似的立法。这部法律扩充了长期持续的对公众公司保持内部控制制度的规定 , 要求管理当局证实、并由独立审计师鉴证这些制度。2004 年9 月,COSO 发布了《企业风险管理——整合框架》,它拓展了内部控制框架,更关注于企业风险管理这一更加宽泛的领域。按照COSO 的设想,他们不打算、也的确没有用企业风险管理框架取代内部控制框架,而是将内部控制框架纳 入其中,公司不仅可以借助这个企业风险管理框架来满足它们内部控制的需要,还可以借此转向一

《企业风险管理——整合框架》读书笔记-200119

《企业风险管理——整合框架》读书笔记 广西博林企业会计服务有限公司36号李春玲 曾今有人说过,在中国每10秒就有一家公司死掉,而这惨象在2018年底不断上演,中小企业大规模倒闭裁员,而各大名企也未放缓裁员的步伐,以此削减成本来渡过经济寒冬。 在经济下行,人人自危的情况下,作为一个企业的掌舵人,详细的学习《企业风险管理——整合框架》一书尤其重要。以下读书笔记,是我在学习此书的感想和结合企业管理过程中所得: 一、企业风险管理的意义 在这样一个瞬息万变的时代,没有企业能一直躲在稳定的舒适区,失败和成功有时就是一念之差。 1、企业风险管理存在的问题 与国外的企业相比,我国除了金融、保险等高风险行业十分重视风险管理外,其余大部分企业对风险管理都不够重视,风险管理还处于起步阶段。 (1)分不清风险与内控的关系。在书中有明确写到,其实风险管理包含内部控制,风险是通过各要素在管理中做正确的事,内控是利用规章制度正确的做事。 (2)主体人员不能正确地认识风险管理的重要性。其中包括风险管理部门的设置、流程、工作标准、权限设置模糊、风险预警机制和人员风险意识的培训等。 (3)对风险片面理解。框架也强调风险有很多,通常我们会对投资风险、财务风险比较重视,而忽略了如:外部风险中的竞争对手、政治环境、法律环境等;内部风险中的产品、营销、人事等。 2、企业加强风险管理的必要性 风险的本质是一种不确定性,这就意味着,风险既包含了闻风丧胆的危险,也包括了绝处逢生的机会。还记得曾经的乳制品行业巨头吗?在三聚氰胺事件后,三鹿集团连翻身的机会都没有,人们不会给一个没诚信没道德的企业任何的

生存环境。 今年3月底,“碧生源上市9年亏损超4亿元总部大厦被变卖”的消息一出,其实大家并不是特别吃惊。有分析表明,碧生源的亏损是综合因素所致。最关键的原因是广告的夸大宣传,另外,随着消费者健康意识的加强,已经不太能继续忽悠消费者。 诚信和道德价值观是一个主体内部环境的关键要素,影响其他要素的设计、管理和监控。 一个企业风险发生之前,已经呈现亚健康状态,各个环节出现的问题没有得到应有的重视。 企业风险管理使管理层能够识别、评估和管理面对不确定性的风险,它对于价值创造和保持而言有重要意义,可见懂得风险管理对企业来说多么重要。 二、财会服务企业必须具备风险管理技能 企业风险管理框架的要素包括8个:内部环境、目标设定、事项识别、风险评估、风险应对、控制活动、信息与沟通、监督;内部控制框架包括5个要素:内部环境、风险评估、控制活动、信息与沟通、监督。内部控制是企业风险管理不可分割的一部分。 我在阅读风险管理框架的时候,结合财会服务业风险管理进行了适当的理解和分析。 1、加强专业人才队伍建设 内部环境,包括风险管理理念和风险容量、诚信和道德价值观,以及所处的经营环境。而人是企业的生命所在,因此团队建设培养要把好关,建立良好的氛围。 财会服务业对财务管理工作人员的要求较普通企业更高,在聘请财务人员时,优先录取经验丰富的应聘者,毕竟丰富的财务风险管控经验是十分难得的。另外,要注重培训,有计划地加强进行风险管控的实战训练,以提高公司的风险防控能力。 2、准确地表述企业的目标 目标设定是事件识别、风险评估和风险应对的前提,目标的实现又分为:战

coso企业风险管理整合框架

c o s o企业风险管理整合 框架 集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]

公司治理·内部控制前沿译丛 企业风险管理——整合框架 (美)COSO 制定发布 方红星王宏译 大连 制定发布机构简介 COSO是Treadway委员会(Treadway Commission,即反欺诈财务报告全国委员会(National Commission on Fraudulent Financial Reporting),通常根据其首任主席的姓名而称为Treadway委员会)的发起组织委员会(Committee of Sponsoring Organizations)的简称。Treadway委员会由美国注册会计师协会(AICPA)、美国会计学会(AAA)、国际财务经理协会(FEI)、内部审计师协会(IIA)和管理会计师协会(IMA)等5个组织于1985年发起成立。1987年,Treadway委员会发布一份报告,建议其发起组织共同协作,整合各种内部控制的概念和定义。1992年,COSO发布了着名的《内部控制——整合框架》(1994年作出局部修订),成为内部控制领域最为权威的文献之一。2003年7月,COSO发布了《企业风险管理——整合框架(征求意见稿)》,经过一年多的意见反馈、研究和修改,2004年9月发布了最终的文本。本书就是按照2004年9月正式发布的文本进行翻译的。 译者简介

方红星,东北财经大学会计学院教授,博士,兼任东北财经大学出版社社长,编审,东北财经大学内部控制与风险管理研究中心研究员,三友会计研究所所长。主要学术兼职有财政部会计准则委员会咨询专家、中国会计学会理事、中国成本研究会理事、中国注册会计师审计准则组成员、中国会计学会财务成本分会常务理事及多家学术期刊编委。 王宏,西南财经大学会计学院博士研究生,现就职于财政部会计司综合处,近年来主要致力于内部会计控制等方面的理论和政策研究。 中文版前言 在内部控制和风险管理的演进过程之中,COSO的突出贡献是举世公认的。它在1992年所发布的、并于1994年作出局部修正的《内部控制——整合框架》,已经成为世界通行的内部控制权威文献,被国际和各国审计准则制定机构、银行监管机构和其他方面所采纳。 2003年7月,COSO发布了《企业风险管理——整合框架》的征求意见稿,引起了广泛的关注,我国也有一些学者撰文介绍了相关的情况。诚然,企业风险管理整合框架并没有立即取代内部控制整合框架,但是它涵盖和拓展了后者。因此,对新的框架进行深入研究和探讨,具有十分重要的价值。2004年9月,正式的最终文本发布之后,由于着作权保护和其他方面的原因,在国内很难取得该框架最终定稿的版本。而许多学者继续按照征求意见稿来进行转述、介绍和研究,已经显得不合适了。为此,我们通过积极联络和多方努力,最终获得了正式授权,得以将这份重要的文献翻译成中文并在国内公开出版。 长期以来,尤其是在2001年前后一系列令人瞩目的公司丑闻爆发之后,关于内部控制的研究和立法行动深受社会各界的重视和关注,我国也概莫能外。我国的有关部门在几年前就已经开始了制定企业内部会计控制规范的积极尝试。目前,关于研究和制定企业内部控制指

公司内控体系建设实施方案

北汽广州公司 内控体系建设实施方案 (讨论稿) 企业管理部 二〇一三年十二月

一、目的 为进一步加强和规范北汽(广州)汽车有限公司内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,公司特制定《北汽(广州)汽车有限公司内部控制体系建设实施方案》,实施内部控制体系建设工作。 二、主要内容 按照北京市国资委“京国资发【2013】13号”《关于构建市属国有企业内部控制体系有关事项的通知》和北京汽车集团有限公司“京汽集政企字【2013】823号”《关于成立集团公司内控体系建设领导小组和工作小组的通知》要求,此次内控建设具体包括组织架构、发展战略、人力资源、企业管理、采购业务、资产管理、财务报告、全面预算、合同管理、审计、法务、内部信息传递和信息系统等在内的公司运营管理的各个方面。 三、组织机构保障 为确保公司内控建设工作顺利推进,保证内控机制有效运行,公司将设立内控建设领导小组和内控建设执行小组,待领导过会讨论通过后实施。 内控建设领导小组组长由公司总经理担任,是公司内控体系建设的第一责任人。内控建设领导小组对内控工作实施进行全面领导、决策、部署和指挥。 内控建设领导小组下设内控建设执行小组,内控建设执行小组组长由企业管理部部长担任,执行小组负责内部控制体系建设工作的具体开展。

内控建设领导小组 组长:王璋 副组长:郗建国王志芳兰纪红郭长义 成员:李红马庆恒熊买宝杜来成马学义叶春雷寇伟马铁利罗云坤李建伟张万涛何新康朱鸿岸邝军生 主要职责: 1)负责确定本次内控体系建设的范围; 2)负责明确本次内控体系建设的总体目标; 3)负责确定本次内控体系建设的整体部署; 4)负责本次内控体系建设的其他内容。 内控体系建设执行小组 组长:李红 成员:王益华冯葵钟志球黄建安宋振涛熊学兵朱亮赖学明张万涛陈志忠黄栋郑国平何伟聪陈永新 主要职责: 1)负责内控体系建设成员的职责分工; 2)负责确定本次内控体系建设的具体时间安排; 3)负责组织公司内部资源的协调,并积极与外部咨询机构的对接、沟通、协调; 4)负责审核本次内控体系建设费用预算; 5)负责本次内控体系建设的其他实施工作。 6)内控体系建设执行小组办公室设在企业管理部,是在内控体系建设

新版COSO企业风险管理框架

新版COSO《企业风险管理框架》:有哪些变化? 2016-12-15 6月24日,反虚假财务报告委员会下属发起组织委员会(COSO)发布《企业风险管理:风险与战略和绩效的协调》,以向公众征求意见,截止日期为2016年9月30日。1熟悉2004版《企业风险管理综合框架》的人可能不会将以此为更新基础的新版框架视为“全新” 概念,但他们会发现新框架的关注点已截然不同,它所关注的是如何使企业风险管理(ERM)在组织机构真正行之有效。 为什么要更新?对过去十年的回顾与总结 自原始框架于2004年刊发以来,实施该框架的企业便面临各种问题,而最大的干扰来自在美国上市的企业不得不全力以赴应对《萨班斯法案》合规工作。 当然框架的实施还面临其他挑战: ?企业风险管理的实施围往往并不面向整个组织机构,并且很少被运用到战略制定中。 如此一来,COSO框架在对企业风险管理进行定义时所强调的最重要亦是最独具一格的一点——“应用于战略制定过程中和整个企业中”在实践中却被误读或无视。 ?COSO最初在编制框架时采用了类似于部控制框架所使用的立方体。虽然COSO对立方体右侧的容进行了修改,删除了有关活动和流程,改为侧重于围更广的实体和运营单位及分支机构,但许多企业依然试图在过于细微的层面实施该框架,例如运用于流程层面而非

战略制定。企业风险管理的实施活动也因此陷于细节的泥潭,令许多C级高管迅速失去兴趣。 ?许多组织机构将企业风险管理作为一种保证活动来实施,而不是将其视为一种更佳的企业管理方式。在和运营单位的领导们打交道时,这种方法无疑是失败的,特别是在有关活动又由部审计部门主导的情况下。 ?2008年金融危机所引发的经济大萧条令许多企业进入危机应对模式,企业风险管理的实施也因此受到影响。 ?最终,还是影响深远的突发性重大事件重新引起了对企业风险管理的真正兴趣,包括2008年的金融危机和2011年的日本海啸。 简而言之,在COSO公布框架之初高管人员对它的关注度便有限,实施活动自那时起就参差不齐。 鉴于上述原因,企业风险管理框架在早些年并未获得施展拳脚的机会。直至金融危机爆发,许多企业高管都并不知晓该框架抑或不确定应如何应对。然而,金融危机爆发后,有关问题和价值主便开始明朗起来。

一 企业建立全面风险管理体系的必要性

一企业建立全面风险管理体系的必要性 (一)中国企业风险管理面临的许多问题需要我们建立健全全面风险管理体系 1缺乏正确的风险理念。风险理念是指对风险的态度和认识。风险理念应该与企业所处的内外部环境、企业的资源状况以及企业战略相适应,应该有助于企业战略目标的实现。正确的风险理念既不是对风险的刻意回避,也不是片面为高回报而刻意追求;既不是对风险 视而不见,也不是对风险过分强调。 2有待于从战略高度认识风险管理的必要性。中国企业对风险管理的认识大都停留在职能管理的层次上,风险管理缺乏必要的高度,也没有得到企业高层的必要关注。 3缺乏系统性风险管理手段。中国企业的风险管理缺乏风险分析和度量手段,缺少专门化的风险管理工具,往往按职能被切分到财务、运营、市场、法律等多个层面,缺乏全局 性的整合框架和主线。 4全面风险管理还未渗透到组织和流程的各个层面。组织的风险理念往往缺乏清晰的表达和内部贯彻,并没有为大多数员工理解和认同,也无法落实到具体的日常工作中。 (二)国内外大公司各类重大风险事件频发为我们敲响了必须建立全面风险管理体系的 警钟 如果企业未建立风险管理机制或企业的风险管理失效。将会在某种程度上毁灭股东价值甚至社会价值,将会面临丢失客户、丧失信誉、丢失合作伙伴、营业中断或直接导致破产等风险,国内外许多著名的企业已为我们敲响了警钟。 1因运营风险而破产的巴林银行。巴林银行创建于1793年,在上世纪90年代前是英国最大的银行之一。1995年2月27日,英国中央银行突然宣布:巴林银行不得继续从事交易活动并将申请资产清理。这意味着具有233年历史、在全球范围内掌管270多亿英 镑的英国巴林银行宣告破产。 1995年,当时担任巴林银行新加坡期货公司执行经理的里森,同时身兼首席交易员和清算主管两职。有一次,他手下的一个交易员因操作失误亏损了6万英镑,当里森知道后,因为害怕事情暴露影响他的前程,便决定动用88888“错误账户”。而所谓的“锚误账户”,是指银行对代理客户交易过程中可能发生的经纪业务错误进行核算的账户。以后,他一再动用“错误账户”,使银行账户上显示的均是赢利交易。随着时间的推移。备用账户使用后的恶性循环使公司的损失越来越大。此时的里森为了挽回损失,竟不惜最后一搏,在日本神户大地震中。多头建仓,最后造成损失超过10亿美元。这笔数字,是巴林银行全部资本及储备金的1.2倍,233年历史的老店就这样顷刻瓦解了。 巴林银行的破产是由于缺乏足够的职责划分和上级对下级从事业务的监控机制。公司巨 大的运营风险导致了其最后的失败。 2因战略风险而倒闭的日本八百伴公司。八百伴公司创业于1930年。八百伴起初是在静冈县热海市开办的蔬菜水果店。经过30多年的奋斗,小商店有了相当大的发展。1962年正式更改店名为八百伴百货店。从此,八百伴大举拓展海内外事业,开始增辟生产线。兼营家庭生活用品和服装。并先后在巴西、新加坡、香港、上海、英国、美国建立了一系列分号。掀起一股流通业国际化的浪潮,逐步发展成为一个拥有236亿日元资本、42家日本国 内骨干店铺、26家海外超市的连锁企业。 1997年9月18日。八百伴日本公司向公司所在地的日本静冈县地方法院提出公司更

(精编)企业风险管理整合框架

(精编)企业风险管理整合框架 第二章《企业风险管理——整合框架》基本理论 一、《企业风险管理——整合框架》(简称ERM框架)的颁布 1992年COSO发布的《内部控制——整合框架》虽然被许多企业采用,但理论界和实务界纷纷提出改进建议,认为其对风险强调不够,使得内部控制无法与企业风险管理相结合。2001年,COSO委托普华永道开发一个对于管理层评价和改进他们所在组织的企业内部控制的简便易行的框架。在此期间出现了安然公司破产事件、美国国会2002年出台了《2002公众公司会计改革和投资者保护法案》(萨班斯——奥克斯利法案),该法案是继美国《1933年证券法》、《1934年证券交易法》以来又一部具有里程碑意义的法律,该法案强调了公司内部控制的重要性,从管理层、内部审计以及外部审计等几个层面对公司内部控制做了具体规定,并设置了问责机制和相应的惩罚措施,成为继20世纪30年代美国经济危机以来,政府制定的涉及范围最广、处罚最严厉的公司法律。 2004年,Treadway 委员会下属的发起组织委员会(COSO)发布了《企业风险管理——整合框架》(ERM)①,该框架是在1992年COSO委员会颁布的内部控制框架基础上,吸收各方风险管理研究成果基础上提出的,是内部控制整体框架的延伸和扩展,一经推出,就迅速得到了推广。这个框架的显著变化是将内部控制上升至全面风险管理的高度来认识。........................................... COSO发布《企业风险管理——整合框架》的目的与当初发布风险管理框架的目的相似,是由于实务界存在对统一的概念性指南的需要。COSO希望新框架能够成为组织董事会和管理者的一个有用工具,用来衡量组织的管理团队处理风险的能力,并希望该框架能够成为衡量企业风险管理是否有效的一个标准。........................................... 二、企业风险管理的定义 《企业风险管理——整合框架》(简称ERM框架)指出,“全面风险管理是一个过程,它由一个主体的董事会、管理层和其他人员实施,应用于战略制定并贯穿于企业之中,旨在识别可能会影响主体的潜在事项、管理风险,以使其在该主体的风险容量之内,并为主体目标的实现提供合理保证”。........................................... 定如何应对及报告影响组织目标实现的机遇和威胁。 ①本人认为COSO发布的《企业风险管理——整合框架》,具有较强的理论可取性和实践可行性,不但涵盖了内部控制整体框架的全部内容,而且有了更多的创新,必将全面替代COSO发布的内部控制整合框架,所以本书按照COSO发布的《企业风险管理——整合框架》来阐述。

企业内控体系建设的思路和方法

企业内控体系建设的思路与方法 一、内部控制就是什么? 内部控制,就是指由企业董事会(或者由企业章程规定的经理、厂长办公会等类似的决策、治理机构,以下简称董事会)、管理层与全体员工共同实施的、旨在合理保证实现企业基本目标的一系列控制活动。 内部控制的作用指内部控制的固有功能在实际工作中对企业的生产经营活动及外部社会经济活动所产生的影响与效果。在社会化大生产中,内部控制作为企业生产经营活动的自我调节与自我制约的内在机制,处于企业中枢神经系统的重要位置。企业规模越大、其重要性越显著。可以说,内部控制的健全、实施与否,就是单位经营成败的关键。 二、企业为什么难以解决内控上存在的问题? 一个企业在生存、发展的过程中,必定会面临各种各样的风险,如决策管理风险、政策法规风险、制度缺陷风险、流动性风险、市场风险、信用风险与操作风险等。在风险面前,企业并不就是无能为力的,可以通过建立内控体系来防范与化解风险。 但企业最大的风险在于对风险的无知与无视,对已知的风险企业一定有相应的控制措施,而对未知的风险,往往就是防不胜防。企业常常发现不了自己存在的风险,一就是由于外部时刻在变化的复杂环境造成的,另一原因就是只缘身在此山中。不知道风险在哪儿,当然不可能建立应对风险的控制措施了。我认识的一些企业家曾与我说,企业里面的人在做事上经常马马虎虎,在对待问题上经验主义,制度都有,但风险事件层出不穷。 三、内控体系建立的四大关键步骤 关键步骤一:搭框架 企业内控体系的框架搭建依据四层分法,也可以称为两横两纵—— 第一层分法(横向):按行业划分,分传统制造类、化工类、金融投资类、房地产类、建筑施工类、物流类、商业流通类、服务类、移动互联类……; 第二层分法(横向):按企业所处阶段划分,培育期企业、成长期企业、成熟期企业、衰退期企业; 第三层分法(纵向):按企业类型划分,分为多元化集团、专业化集团、单体企业、分支机构; 第四层分法(纵向):按专业分类,企业的内控包括公司层面的控制、业务层面的控制与信息层面的控制。公司层面的内控包括组织架构、人力资源、社会责任、企业文化;业务活动层面的内控包括战略、人力资源、资金、采购、资产、销售、研发、工程、担保、业务外包、财务报告、全面预算、合同管理;信息层面的内控包括内部信息传递与信息系统。 企业如果没有依据四层框架分析来搭建适合自己的内控体系,就会走入内控搭建的误区,要么就是走形式,要么建立的内控体系不符合企业实际情况,就好比给自己穿了一件不合适的外套,内控变成了负担。 举例:某集团企业的内控体系,这个集团处在快速发展阶段,无关多元化,分子公司多,站在集团的角度,如何实现对分子公司的控制,管哪些不管哪些,内控与集团管控如何融合,面对如此复杂的集团化企业的全面内控体系建设,我们建议企业的内控建设先从财务内控着手,开展财务内控管理体系的梳理与设计其原因有三: 首先,财务管理体系就是整个集团运营的核心,解决了财务管理体系的关键矛盾,整个集团的内部控制问题就至少解决了一半的内部控制难题。 其次,财务管理部门的经理业务水平较高,对生产经营的各个环节均有深度的掌握与全面的认识,梳理各业务活动内部控制会起到事半功倍的效果。 再者,从财务管理往企业价值链的前端延伸,可以一直伸向销售、采购、生产、物流、研发、信息系统架构等各个环节,甚至可以将管控要求最终延伸到人力资源管理、企业的组织架构、公司的治理层面等内控环境层面。

全面风险管理体系建设方案

我们侧重从企业整体层面制定风险战略、完善内控体系、设计风险管理流程和组织职能等。我们帮助企业搭建风险管理的综合架构,建立风险管理的长效机制,从根本上提升风险管理的效率和效果。 全面风险管理体系建设将帮助企业达到以下目标: ·从企业战略出发,统一风险度量,建立风险预警机制和应对策略 ·明确风险管理职责,将所有风险的管理责任落实到企业的各个层面 ·形成风险信息的收集、分析、报告系统,为风险的实时有效监控和应对提供依据 ·避免企业重大损失,支持企业战略目标的实现 ·使所有企业利益相关人了解企业的风险,满足股东以及监管机构的要求 ·形成一套自我运行、自我完善的风险管理机制 · 风险评估 系统辨识客户企业面临的风险,将辨识出的风险进行定性和定量的分析,评价风险对企业目标的影响。 ·统一的风险语言 ·确定风险列表和坐标图 ·确定企业风险管理的重点 ·明确风险的价值 · 风险管理诊断 评估企业风险管理体系的整体水平,诊断对于重大风险管理的应对手段,把握企业了解当前的风险管理现状,提出改进的建议方案。 ·评估核心风险的管理状况

·满足合规的要求 ·找出风险管理现状与最佳管理实践之间的差距 · 风险战略设计 根据企业的发展战略,结合企业自身的管理能力,明确风险管理目标,并针对不同的风险,引入量化分析工具,确定风险偏好和承受度,设计保证战略目标实现的风险管理战略。 ·确定风险管理指导方针 ·确定风险偏好及风险承受度 ·确定企业整体风险模型 ·确定风险预警体系 · 风险文化建设 统一企业的风险意识和风险语言,培养企业员工的风险责任感,建设与企业风险战略相符合的风险文化。 ·普及风险管理知识 ·强化全员风险意识 ·建立道德诚信准则 · 风险管理规划 帮助企业制订全面风险管理体系建设的总体规划,建立一套长效机制并协助客户将总体规划分解落实,明晰每步的工作内容和里程碑。 ·明确全面风险管理的最终目标 ·确定预期效果与评估标准 ·确定实施的步骤 ·确定组织方式 ·确定资源配置方案 · 风险流程设计 基于企业现有的内控流程,结合已评估出的风险,找出流程中的关键风险控制点,梳理并细化具体控制内容,修改制度,增加监控指标,强化业务和管理流程中的内部风险控制。

企业内部控制体系建设研究

企业内部控制体系建设研究 作者:郝国森 来源:《市场周刊·市场版》2020年第07期 摘要:目前,我国企业内部控制问题层出不穷,时常发生会计报告造假、管理风险事故等现象,对企业经济造成重大损失,鉴于此,文章以企业内部控制体系建设研究为题,分析企业内部控制体系建设中存在的问题,并提出几点相应的解决策略,以此优化企业内部控制体系建设,降低企业运营风险。 关键词:企业;内部控制;体系;建设 当下市场竞争日益激烈,企业若想占有市场地位,必须加强其内部控制体系建设,然而企业内部控制体系建设需要结合企业自身发展情况,同时遵守企业的各项规章制度,采取科学合理的方法加强企业内部控制体系建设,提高企业经济效益,但是企业内部控制体系建设中却存在诸多问题,具体如下。 一、企业内部控制体系建设中存在的问题 (一)缺乏内部控制意识 近些年,企业发展规模不断扩大,项目也不断增多,作为企业领导一直比较注重企业内部工作业绩和经济效益,然而却忽略对内部控制意识的重视,这就导致不少企业领导缺乏内部控制意识,同时对内部控制相关知识也了解的甚少,根本不懂得内部控制对企业发展的重要性,时常将成本控制与内部控制弄混,由此可见企业内部控制体系建设不是一朝一夕的事情,还需要经历一个漫长的过程才能完成。 (二)缺乏完善的内部控制体系 许多企业缺乏完善的内部控制体系,特别是在内部控制活动举办期间,没有科学理论支撑,也没有健全的体系,一时间很难发挥内部控制的作用。究其原因主要是企业过于看重经营模式和经济效益,往往忽略内部控制体系建设,导致企业自身约束不到位,管控力度不强,严重情况会导致企业内部失去控制。除此之外,企业在实际项目运营中,忽略内部控制制度建设,结果出现内部控制评估不合理的现象,由此可知,企业只有构建合理的内部控制制度和评估体系,才能提供有效的业务评估数据,确保内部业务评估的有效性。 (三)缺乏专业的内部控制工作人员

某某集团全面风险管理实施方案.doc

某某集团全面风险管理实施方案1 关于印发《****集团公司全面风险 管理体系建设实施方案》的通知 各所属企业: 现将《****集团公司全面风险管理体系建设实施方案》印发给你们,请结合本企业实际,认真贯彻落实。 特此通知。 附件:****集团公司全面风险管理体系建设实施方案 二○一○年十月二十八日 主题词:风险管理实施方案通知 附件: ****集团公司 全面风险管理体系建设实施方案 根据国务院国资委和****集团战略发展要求,集团公司决定从2010年7月至2012年12月开展全面风险管理体系建设项目,计划利用2~3年时间,最终建立****集团全面风险管理体系,进而提高集团公司及所属企业风险管理能力,促进企业科学、可持续发展。 为更好的借鉴全面风险管理体系建设的经验,集团公司决定

聘请咨询机构作为外部专家,指导集团公司及所属企业开展全面风险管理体系建设工作。考虑集团本部及所属企业管理模式和业务特点,坚持“总体规划、整体部署、重点突出、分步实施、逐层推进”的总体思路,走“先试点、后推广、再提高”的路线,分为两个阶段进行。 一、全面风险管理项目启动、试点阶段(2010年7月~2011年12月) 通过本阶段工作,集团本部及所属企业初步完成全面风险管理体系框架建设工作,为后期推广工作打下坚实基础;集团本部及试点企业全面风险管理体系建立并开始测试运转,重要领域的风险管理水平得到提升,并为第二阶段在非试点企业进行项目推广积累经验;同时风险管理信息系统的规划工作基本完成,为后期信息系统的实施打下基础。 该阶段工作具体分为三个阶段: (一)项目准备阶段(2010年07月~2010年10月) 本阶段主要任务是成立领导小组和工作机构,开展调研,明确项目目标、制定项目总体方案,选定咨询机构,做好项目动员部署等其他准备工作。具体方案详见附件一。 (二)项目启动阶段(2010年11月~2011年04月) 本阶段主要任务:一是****集团本部及所属企业完成全面风险管理体系框架建设;二是做好风险信息收集、风险评估工作;三是确定风险管理内容和第一阶段风险管理重点项目,开展重大风险管控;四是明确试点企业,并制定各试点企业风险管理实施

企业风险管理架构(doc 143页)

企业风险管理架构(doc 143页) 部门: xxx 时间: xxx 整理范文,仅供参考,可下载自行编辑

企业风险管理——整合框架 2004年9月

目录 内容摘要 (4) 1 定义 (10) 2 内部环境 (31) 3 目标设定 (44) 4 事项识别 (54) 5 风险评估 (65) 6 风险应对 (75) 7 控制活动 (84) 8 信息与沟通 (94) 9 监控 (106) 10 职能与责任 (118) 11 企业风险管理的局限 (132) 12 该做些什么 (138)

内容摘要 企业风险管理的基础性前提是每一个主体的存在都是为它的利益相关者提供价值。所有的主体都面临不确定性,管理当局所面临的挑战就是在为增加利益相关者价值而奋斗的同时,要确定承受多大的不确定性。不确定性可能会破坏或增加价值,因而它既代表风险,也代表机会。企业风险管理使管理当局能够有效地应对不确定性以及由此带来的风险和机会,增进创造价值的能力。 当管理当局通过制订战略和目标,力求实现增长和报酬目标以及相关的风险之间的最优平衡,并且在追求所在主体的目标的过程中高效率和有效地调配资源时,价值得以最大化。企业风险管理包括: ?协调风险容量(risk appetite)与战略——管理当局在评价备选的战略、设定相关目标和建立相关风险的管理机制的过程中,需要考虑所在主体的风险容量。 ?增进风险应对决策——企业风险管理为识别和在备选的风险应对——风险回避、降低、分担和承受——之间进行选择提供了严密性。 ?抑减经营意外和损失——主体识别潜在事项和实施应对的能力得以增 强,抑减了意外情况以及由此带来的成本或损失。 ?识别和管理多重的和贯穿于企业的风险——每一家企业都面临影响组织的不同部分的一系列风险,企业风险管理有助于有效地应对交互影响,以及整合式地应对多重风险。 ?抓住机会——通过考虑全面范围内的潜在事项,促使管理当局识别并积极地实现机会。 ?改善资本调配——获取强有力的风险信息,使得管理当局能够有效地评估总体资本需求,并改进资本配置。 企业风险管理所固有的这些能力帮助管理当局实现所在主体的业绩和赢利目标,防止资源损失。企业风险管理有助于确保有效的报告以及符合法律和法规,还有助于避免对主体声誉的损害以及由此带来的后果。总之,企业风险管理不仅帮助一个主体到达期望的目的地,还有助于避开前进途中的隐患和意外。 事项——风险与机会 事项可能会带来负面的影响,也可能会带来正面的影响,抑或二者兼而有之。带来负面影响的事项代表风险,它会妨碍价值创造或者破坏现有价值。带来正面影响的事项可能会抵消负面影响,或者说代表机会。机会是一个事项将会发生并对目标——支持价值创造或保持——的实现产生正面影响的可能性。管理当局把机会反馈到战略或目标制订过程中,以便制订计划去抓住机会。

内控体系建设的五个环节

内控体系建设的五个环节 一、战略制定 作为内控管理的第一站,内控战略规划的重要地位在于其对以后实施内控系统建设的所有方面的影响。合理的战略规划可以使企业的内控管理效率大幅度提高,确保企业的治理水平迅速达到所有者和管理层的预期目标。 制定企业内控战略规划具体应该注意掌握以下几个方面: 1.与保持严格一致 企业战略目标是制定企业所有具体业务目标的基础,内控战略目标也必须符合企业总体战略目标确定的方向。当前,关于企业的战略目标、原景、核心价值观等的主流观点基本上都是围绕着如何发展成为一个有社会责任感的企业来确定的。 内控战略目标通常可以按照企业希望达到的发展水平来确定。假如某企业的战略目标是在一定的期限内成为本行业的领导者并希望基业常青,那么其内控体系的战略目标就必须为符合这一要求提供有力的支撑;既不能高于这个目标,也不能低于这个目标。惟此,才能被企业内所有利益相关者和运营管理的所有参与者所接受。 此外,内控战略目标可以根据企业的发展状况分阶段确定。例如在某个阶段达到行业先进水平;某阶段达到国内同行业先进水平;某阶段达到国际先进水平等。 2.明确实现目标的具体标志 事先确定内控战略实现的具体标志,既可以为企业制订年度内控工作计划或绩效考核目标提供具体的依据,也可以为日后评价本企业内控战略目标的实现状况提供评价依据。 例如:某企业的内控战略目标是达到本省同行业先进水平。那么,企业就必须对本省的同行业内控管理的基本情况有所了解。然后确定自己的评价标准或实现标志。评价标准可以具体设置为:程序建设情况;内控建设情况;内控审计手段的先进和有效程度;舞弊案件的损失指标;企业的风险指标;全体员工对内控管理的理解情况等等。 3.基于企业实际需要的准确定位 所谓“准确”定位的标准就是目标必须与本企业的实际情况相符合,并清晰明了。例如一家小型企业集团的内控战略目标没必要定的太高;实现标

- coso内控与风险管理之企业风险管理框架(coso-erm)和内部控制综合筐架(coso—ic)的关系

- 企业风险管理框架中英文版

- 集团公司全面风险管理体系框架

- 企业风险管理框架

- 风险管理体系框架

- (完整版)coso-企业风险管理——整合框架

- 企业风险管理整合框架及其评价

- 内部控制框架的新发展_企业风险管理框架_COSO委员会新报告_企业风险管理框架_

- 企业风险管理框架

- 2017年新版企业风险管理框架相关知识

- COSO企业风险管理整体框架(中文版)

- COSO风险管理框架中文版

- COSO企业风险管理框架

- COSO企业风险管理框架(中英文对照版)

- 新版COSO企业风险管理框架

- 企业风险管理框架

- COSO风险管理框架中文版

- 浅议施工企业风险管理框架

- 最新COSO企业风险管理框架资料

- COSO风险管理框架八大要素