印刷的价格分三块:版费,纸张,印工。要知道你的尺寸,数量,页数,装订,后道,才好算价格

首先用数量乘页码,再除开本,算出共用纸多少张,然后用张数除500算出用了多少令纸,然后就可以算出价钱了.

印刷费,每个工厂的定价不同,需要印刷厂来算.

一般是传统的算法是开机费加上纸的价钱,还要加上加放和损耗的纸价.

详细算起来就比较复杂,一般工厂都用简单的算法,这样得出的价钱不准确,如果业务量很大的话会损失很多利润,有一款印刷管理软件很适用,只要输入自己企业的标价,几秒钟就可以得出很详细的报价,包括千印费、开机费、多少版、纸正数、以及加放、损耗、折配订的价钱,等等。。。

纸张的度量

纸张的规格

1.纸张有哪几种规格?

常用纸张有大度和正度两种规格。

2.什么叫大度纸?

规格889*1193 (mm)为大度纸。35” X 46.96” INCH

3.什么是正度纸?

规格787*1092 (mm)为正度纸。30..98” X 42.99” INCH

4.如何计算纸张的开数?

将全纸张对折为对开,对开纸再对折为四开

纸张的计量

1.什么是纸张的计量单位?

令或卷。

2.什么叫卷筒纸?

将整条纸卷成一个筒。

3.多少张纸为一令?

一令为500张纸。(有些国家一令为1000张纸)

4.卷与令是如何换算?

通常一卷约相当于10令。

5.纸张厚薄以什么衡量?

克重。(克数多,纸张就厚)

6.克重表示什么?

克重表示一张纸每平方米的重量。

各常规尺寸

名片:

横版:90*55mm<方角> 85*54mm<圆角>

竖版:50*90mm<方角> 54*85mm<圆角>

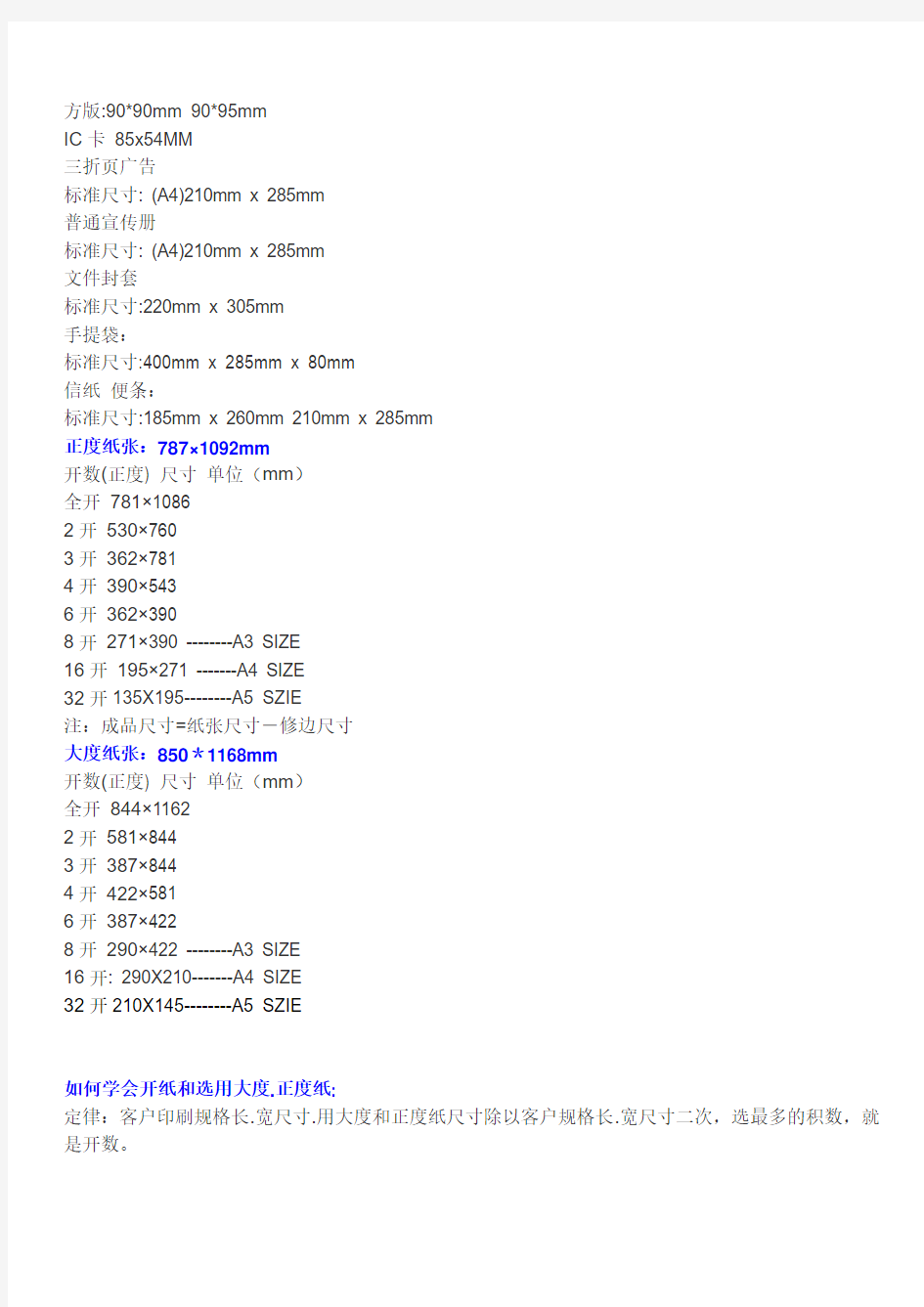

方版:90*90mm 90*95mm

IC卡85x54MM

三折页广告

标准尺寸: (A4)210mm x 285mm

普通宣传册

标准尺寸: (A4)210mm x 285mm

文件封套

标准尺寸:220mm x 305mm

手提袋:

标准尺寸:400mm x 285mm x 80mm

信纸便条:

标准尺寸:185mm x 260mm 210mm x 285mm

正度纸张:787×1092mm

开数(正度) 尺寸单位(mm)

全开781×1086

2开530×760

3开362×781

4开390×543

6开362×390

8开271×390 --------A3 SIZE

16开195×271 -------A4 SIZE

32开135X195--------A5 SZIE

注:成品尺寸=纸张尺寸-修边尺寸

大度纸张:850*1168mm

开数(正度) 尺寸单位(mm)

全开844×1162

2开581×844

3开387×844

4开422×581

6开387×422

8开290×422 --------A3 SIZE

16开: 290X210-------A4 SIZE

32开210X145--------A5 SZIE

如何学会开纸和选用大度.正度纸:

定律:客户印刷规格长.宽尺寸.用大度和正度纸尺寸除以客户规格长.宽尺寸二次,选最多的积数,就是开数。

例1:客户成品规格是23×20cm是大正度多少开数?

用80克纸应选正度和大度呢?

119.4÷23=5刀(20开)109.2÷23=4刀(20开)

119.4÷20=5刀(15开)109.2÷20=5刀(15开)

88.9÷23=3刀(15开)78.7÷23=3刀(15开)

88.9÷20=4刀(20开)78.8÷20=3刀(20开)

大度:0.03元/张

正度:0.0327元/张

(以上价是通过上述公式计算结果)

例如一张画册的长宽180×105mm。

正度:787×1092 mm 大度:889×1194mm

↓ × ↓ ↓ × ↓

180 105 180 105

顺除:=4×10=40开顺除:=4×11=44开

交叉除:=7×6=42开(较优方案)交叉除:=8×6=48开(较优方案)

正度纸面积:S≈0.86 大度纸面积:S≈1.06

S=0.86/42=0.0204 S=1.06/48=0.02208

所以通过比较,正度42开的平均每张画册的面积要小于大度48开,所以180×105mm为正度42开。此画册选用此方案较合理,最省料,可以节约成本。

纸张大类可以他为包装和印刷类。小的分类又可以分为:

(1).拷贝纸:17g正度规格:用于增值税票,礼品内包装,一般是纯白色。

(2).打字纸:28g正度规格:用于联单.表格,有七种色分:白.红.黄.兰.绿.淡绿.紫色。

(3).有光纸:35-40g正度规格:一面有光,用于联单.表格.便笺,为低档印刷纸张。

(4).书写纸:50-100g大度.正度均有,用于低档印刷品,以国产纸最多。

(5).双胶纸:60-180g大度.正度均有,用于中档印刷品以国产.合资及进口常见。

(6).新闻纸:55-60g滚筒纸.正度纸.报纸选用。

(7).无碳纸:40-150g大度.正度均有,有直接复写功能,分上.中.下纸,上中下纸不能调换或翻用,纸价不同,有七种颜色,常用于联单.表格。

(8).铜版纸:A.双铜80-400g正度.大度均有,用于高档印刷品。B.单铜:用于纸盒.纸箱.手挽袋.药盒等中.高档印刷。

(9).亚粉纸:105-400g用于雅观.高档彩印。

(10).灰底白版纸:200g以上,上白底灰,用于包装类。

(11).白卡纸:200g,双面白,用于中档包装类。

(12).牛皮纸:60-200g,用于包装.纸箱.文件袋.档案袋.信封。

(13).特种纸:一般以进口纸常见,主要用于封面.装饰品.工艺品.精品等印刷。

克重是指在单位面积纸的重量是多重,因为纸的密度基本上是一样的,在单位面积纸的重量越重,纸的厚度就越厚。比如一般速印机用的是40g左右的纸,而一体机用的是50-60g的纸,而复印机用的是70-85g的纸,打印机用的一般最低不要使用低于60g厚的纸,否则就容易卡纸。希望能够帮到你!鸿兴纸业1303654467

其实我也做印刷业务的,下来多交流哈

我的QQ:645991106

胶印 (offset print) - 其它印刷

胶印:是平版印刷的一种,很简单的讲胶印就是借助于胶皮(橡皮布)将印版上的图纹传递到承印物上的印刷方式,也正是橡皮布的存在,这种印刷方式得名。橡皮布在印刷中起到了不可替代的作用,如:它可以很好的弥补承印物表面的不平整,使油墨充分转移,它可以减小印版上的水(水在印刷中的作用见后)向承印物上的传递等等。以上也仅仅是一个笼统的概念,我们现在通常说的胶印可能范围更狭窄些,即有三个滚筒(印版、橡皮布、压印)的平版印刷方式,在中国的南方把这种印刷方式称为柯式印刷。

一、活板印刷

文字多,相片及图画少,文字的更改机会多,印品数量不大——数百或数千之间的印刷品皆宜用活版印刷。铅字

印刷次数不宜超过三万,精细图片电版亦不宜超过七、八万。印图片必须选用粉纸才能获得完美的网点。所以不能用廉价的纸张来印图片而希望取得精美的效果。用活版排线版表格时,线条的交接处容易分离脱节,这是常见的缺点。此外,施印时印压力太大或是压力筒表层太软都会使制成品印张的背面有浮雕似的凸起,这会大大减低印刷品的质素。

二、凹板印刷

凹版印刷适合印制高度品质及价值昂贵的刊物,不论是四色或是黑白图片,凹版印刷都能高度俏似摄影照片。由于制版费昂贵,印量必须大,故在香港是五种印刷中最少取用的一种。

三、丝网印刷

由于丝网印刷印墨特别浓厚,最宜用为特殊效果的印件,数量不大而墨色需要浓厚的尤为适宜。又可以在立体上施印如方形盒、箱、圆形樽、罐等。印底除了纸张外也可以印布、快把、夹板、塑胶片、金属片、玻璃等,是以常见有用以印制锦旗、T恤、瓦通盒、汽水樽、电路板等。上述的各类印刷特点都是其他印刷方法所不能的。

四、胶板印刷

胶纸印刷只适用于印刷胶袋、手抽、大小塑包装。印张的输入印机不是单张的而是卷装的,印后要逐张分切。印点、线的微细度远比不上活版和柯式印刷,可见胶纸印刷是不能用以印制书本刊物的。

五、网络印刷

近年来随着互联网行业的飞速发展,以及市场对电子商务的熟悉及认可,网络印刷也越来越多地被市场认同。仅淘宝网每年的印刷业务量就高达28亿元,加上大宗电子商务印刷实现总产值超过400亿。其中以商务短版印刷为主。凭借计算机技术的发展以及网络电子商务的普及,网络印刷正以每年超过200%速度递增,预计2012年底全国网络印刷占比将达到8%。欧美电子商务印刷起步较早,占整个印刷行业的比例高达78%,并开始朝着个性化、数字化、立体化方向发展。

2011年全球印刷行业产值达7200亿美元,其中北美占28%,欧洲占31%,亚洲占30%,其它地区占11%。其中亚洲地区的印刷业发展较快,尤其是中国最近几年一直保持着两位数的增长速度。根据国家统计局截止2012年3月底的统计,全国有印刷企业10.68万家,从业人数387.56万,工业总产值突破1万亿。

网络印刷解决方案.

上面这些都是印后工艺:

1 烫金:学名叫做热压转移印刷,简称热移印,俗称烫金(gold stamp)、烫银(hot stamping)。相对的还有个冷移印。

2 UV:就是紫外线,UV是简称,“UV透明油”才是全称,就是靠紫外线照射才能干燥固化油墨。UV

通常是丝印工艺,现在也有胶印UV。

3 击凸、压纹(embossing ):学名为压印,靠压力使承印物体产生局部变化形成图案的工艺,是金属版腐蚀后成为压版和底版两块进行压合。分为便宜的普通腐蚀版和昂贵的激光雕刻版两种。

4 啤(beer ):广东的发音为“鳖”,就是模切的意思。

5 金聪:就是在纸上先过一层胶水,再往胶水上撒金粉。

6 YO:就是弹簧一样物体,塑料居多,一般用在挂历和笔记本的书脊上,翻页连接用的。

7 过胶( press UV ):给印好的纸张压一层透明的塑料胶膜,有水晶膜、光膜和亚光膜,很多地方叫法有些不同,不环保。

8 针孔:也叫针线、牙线,就是给纸张压出一道半连接的线条,通常出现在包装开口处。

9 打孔:就是按要求按尺寸给一张纸或N张纸弄个洞出来,有专门的打孔机。

10 植绒(flocking):就是给纸上刷层胶,然后贴一层类似绒毛的物质,让纸看起来和摸上去有点绒布的感觉。

印刷技术常见的种类有胶印(即平版印刷,柯式印刷offset printing),凹印(常用于印刷塑料薄膜),凸印,丝印silk-screen (即孔版印刷),柔性版印刷(即水印),数字印刷。还有曲面印刷、渗透印刷、蚀刻印刷,电化铝烫印,激光印字(镭雕)等等

丝网印刷还有胶印正常的胶印如下~~ 1 电脑平面制作设计 2 发菲林片(胶片)3 晒版 4 印刷 5 装订 6 裁成品

菲林细节

菲林的基本组成部分是:

(1)用作感光的药膜(又称乳剂);以及用作承托药膜的

(2)片基(Film base)。

(1)药膜(乳剂)

药膜是由在菲林胶片表层(片基)上的感光化学物质,它们由一些感光的晶体微粒组成,而菲林的片基,则是透明的胶片,用作承托药膜。菲林药膜内的粒子是要在显微镜下才能看到的微粒,因此,由菲林拍出的影像,可以作高倍数放大,如在一定的距离外观看,也不一定看到有明显的粒子,这一点正是传统菲林远胜于目前大约2~3百万像素的数码相机。药膜的特性是它们在曝光后会实时改变其结构,但其具体的化学变化特性,对摄影师来说,特别是初学者来说,其实并不重要,变化的最后结果才是重要的。

但粗略地了解一下其变化原理还是必须的。当我们拍摄照片的时候,影像的光束穿过镜头,进入相机内并投射在菲林平面的药膜上,使药膜上的晶体粒子感光。晶体粒子受光后改变其结构并和其它晶体结合成块状,投射在药膜上的光越多,晶体改变并结成的块状也越多。投射在药膜上的光少,则晶体改变及结成块状的也就少了。因此,不同的光度射在菲林上就会产生不同数目、大小、形状的改变了结构的晶体,形成一个还未看见的影像。

这一个我们看不见的影像叫做潜在影像(Latent image)。要把这一个潜在影像转变为稳定的、可见的影像,我们必须将菲林片进行显影(Develop),这一过程一般会交由冲晒店去做,流行的彩色负片显影会以C-41程序或相若的程

序进行,而幻灯片则用E-6程序冲洗,但传统的黑白菲林则用D76程序或有关菲林指定的程序。以黑白菲林为例,当菲林以D76显影时,已改变结构的晶体会变为黑色银团,形成负像(negative)。没有被光照射的晶体则未改变其结构,其后在定影过程中被定影液(Fixer)冲洗掉,只会留下极淡的甚至透明的部分。结果是菲林上受光多的地方影像厚,受光少的地方影像则显得薄,没有受光的部分则是透明的,形成一个负像(Negative)。显影时间及湿度有一定的规定,如时间长了,菲林的药膜亦会厚了,反之时间短了,则药膜亦会薄了。

(2)片基(Film base)

我们上述谈到的药膜必须附在片基之上,使它能够固定在一个平面上,现代菲林的片基是胶片,但药膜实际上可以涂在任何固体物质上,如纸张、玻璃、布料等等。因此,可以把相片做在T恤、水杯及瓷器上。其实,早期的菲林,是把药膜涂在玻璃片上,当然,那时的菲林绝不是叫作菲林(Film)的。

药膜附在片基的一面,菲林的一面有药膜,另一面则没有药膜,只有胶片。看左右正确的影像,必须看没有药膜的一面,晒相或Scan菲林时,有药膜的一边亦须向下。

菲林 - 类型和尺寸

菲林胶片

菲林的类型可以用形式或大小计算,主要有以下四种类型:

(a)135mm卷装菲林;

(b)IX 240 APS菲林;

(c)120卷装菲林及;

(d)单张的片装菲林。

(a)135菲林

135菲林是目前最流行的菲林形式,广泛地用于小型的35mm相机,包括轻便相机以及SLR相机。这种菲林原本是为电影摄影机而发明的,因此,可以说是一种历史十分悠久的菲林形式,1913年Leica相机的发明者Oscar Barnack 把这一种电影用的35mm菲林用于他自制的一部雏型Leica相机上,其后大受欢迎,使35mm菲林成为历史上最流行的片幅。由于135菲林的成功,模仿135mm菲林的略比135细小的126及微型的110,但两者均已淘汰,而135菲林却仍是菲林的主流。

(b)IX 240 (APS)菲林

这是由Kodak与Fuji、Nikon、Canon、Minolta等共同开发的一种新的菲林形式,于1997年才推出市场可以说是菲林制成的新贵,它的特点是把信息交换功能(IX)加入传统的菲林之上,使一卷菲林同时有三种大小不同的格式,此

外,菲林未拍完也可以抽出,稍后才再放入相机再拍摄。优点是比135方便,但片幅较135略细,而且APS冲晒较1 35贵。是故,APS是否能成功,还待时间考验。

(c)120卷装菲林

120菲林是一种卷在胶轴上的卷装菲林,并有一层面纸背保护菲林,可以在装片和卸片时提供防止走光的保护。120菲林用于中型片幅的相机,例如Pentax、Rollei、Hasselblad、Fuji、Bronica、Contax 645或Mamiya等中幅相机。120的片幅大约为6cm(2.25吋)高,但横度的尺寸视乎不同相机而变,流行的有三种基本画幅尺寸是:

(a)6×4.5cm(2.25×2.25)

(b)6×6cm(2.25×2.25)

(c)6×7cm(2.25×3)

菲林输出

根据品牌的不同,菲林的价格在20—40元/平米不等,具体规格如下:

0.355mm*61m 610-680 737.00元/卷

0.406mm*61m 610-680 842.00元/卷

0.457mm*61m 610-680 948.00元/卷

0.508mm*61m 610-680 1054.00元/卷

0.558mm*61m 610-680 1158.00元/卷

0.609mm*61m 610-680 1263.00元/卷

3)Post-press process and Finishing

1.Die cutting to shape 模切成型

2.Hot stamping with silver & gold 烫金/银

3.Glossy or matte lamination 覆光/亚膜

4.Embossing凹凸印

5.Spot UV 过紫外光

6.Gloss/Matte varnishing 亮/亚光油

4)Binding

1.Casebound binding 精装

2.Paperback binding 平装

3.Sewing binding 线缝

4.Perfect binding 胶装无线装订

5.Flexi-bound binding 福莱希装订6.Saddle stitch binding 骑马装订7.Wire-o binding 铁线圈装订

8.Spiral binding 线圈装订

9.Glue binding 胶粘装订

Specification

Type Loose leaf notebook

SKU8519

Color Red; Blue; Khaki; Black; Brown; Gray Cover

material

PU leather

Dimensions:235mm×182mm/9.25″×7.17″

Paper weight:80 g/m2

Paper size A5

Pages100 sheets

Binding Loose leaf

Features 1) Ruled interior pages

2) Pen loop

3) Magnetic closure

4) Beige paper

5) Business card pockets

Packing 1 piece/polybag, or according to customer requirement (box & non woven bag are available), standard export carton

Customized Reference

Size 1) A4; B5; A5; B6; A6

2) As customer requirment

Cover material 1) Genuine leather

2) Synthetic leather (PU/ PVC/pull-up leather)

3) Leatherette paper

4) Cloth

5) Others

Cover Logo 1) Gold/silver hot stamping

2) Debossing

3) Others

Printing 1) Single-color

2) Two-color

3) Four-color

4) Multi-color

Craft 1) Paint edge

2) Seam allowance

3) Mounted cover

Binding 1) Thread sewn

2) Loose-leaf (metal rings/plastic rings/spiral)

3) Perfect binding

Closure 1) Magnetic

2) Elastic

3) Metal buckle

4) Others

Paper weight60/70/80/100 gsm

Paper 1) Acid-free paper

2) Art paper

3) woodfree offset paper

4) Others

Pages sheets As customer requirment

Interior pages 1) Ruled

2) Plain

3) Graph

Paper color 1) Beige

2) White 4) Others

Pages edge 1) Gloden/silver-edged

2) Spray Color

Corner 1) Round

2) Square

Features 1) Ribbon marker

2) Pen loop

3) Business card pockets

4) Expandable inner pocket

5) Embedded calculator

一按变动成本法和完全成本法编制收益表

一.按变动成本法和完全成本法编制收益表 (0207)1.企业1999年生产乙产品10000件,销售9000件。该产品单位销售价格为40元,单位产品变动生产成本为24元,单位变动销售及管理费用为4元。该企业全年固定制造费用为60000元。全年固定销售及管理费用为25000元,假定该企业乙产品无期初存货。要求:分别按变动成本法和完全成本法编制收益表。(本题10分) 收益表 贡献式传统式 营业收入360000 营业收入360000 变动成本营业成本 变动生产成本21 6000 期初存货成本0 变动销售管理费用36000 本期生产成本300000 变动成本合计252000 期末存货成本30000 贡献边际108000 营业成本合计270000 固定成本营业毛利90000 固定制造费用60000 营业费用 固定销售管理费用25000 销售管理费用61000 固定成本合计85000 营业费用合计61000 营业利润23000 营业利润29000 (2)对两种成本法计算的营业利润差异进行分析。 完全成本法下营业利润–变动成本法下营业利润=26250–22500=3750,是由于完全成本法下期末存货吸收了一部分固定制造费用所致.完全成本法下期末存货包含的固定制造费用=1500×15000/6000=3750。

二、用经营杠杆系数预测利润 (0207)2.某企业生产一种甲产品,今年的产量为1000件,售价为200元/件,单位变动成本为90元/件,获利55000元。要求:(1)计算经营杠杆系数(2)明年计划增加销售5%,预测可实现的利润(3)若明年目标利润为66000元,计算应达到的销售量。 答案:(1)基期贡献边际=1000×(200一90)=110000(元) 经营杠杆系数=110000/55000=2 (2)预计可实现利润=55000×(1+2×5%)=60500(元) (3)利润变动率=(66000–55000)/55000 =20% 销售变动率=20%/2=10% 销售量=1000×(1+10%)=1100(件) (0307)2.企业本年产品的销售收入为1000万元,变动成本为600万元,固定成本为200万元。下一年度销售量增加20%,单价和成本水平不变。 要求:(1)计算经营杠杆系数; (2)预计下一年度的利润。 解:基期贡献边际=1000–600=400 基期利润=400–200=200 经营杠杆系数=400/200=2 预计可实现利润=200×(1+2×20%)=280 三、半成品是否深加工的决策 (0207)3.企业每年生产1000件甲产品,其单位完全成本为18元,(其中单位固定制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产品的单位售价为30元。假定乙产品的废品率为1%。要求:(1)如果深加工能力无法转移,做出是否深加工的决策;(2)深加工能力可用来承揽零星加工业务,预计可获得贡献边际4000元,做出深加工的决策。 答案:(1)乙产品的产量=1000×80%×(1—1%)=792 (件) 单位变动生产成本=18—2=16(元) 甲方案相关收入=1000×80%×20=16000(元) 乙方案相关收入=792×30=23760(元) 差量收入=23760一16000=7760(元) 甲方案的相关成本=0 乙方案的相关成本=5×800=4000(元) 差量成本=4000(元) 差量损益=7760—4000=3760(元) 因为差量损益大于零,所以应把甲半成品加工为乙产成品。………(5分) (2)深加工的机会成本=4000(元) 差量损益=3760—4000=—240(元) 因为差量损益小于零,所以应直接出售甲半成品。…………………(5分)

服务业成本核算表格

服务业成本核算表格 篇一:损益表。成本核算 7、损益表和产成品成本计算表。Chan公司的成本项目如下: Chan公司的生产成本按三部分分类:直接材料、直接人工、制造费用。 要求:1. 给表中所有项目赋值。 2. 编制损益表和产成品成本计算表(为进一步讨论这个问题,看下面的问题)。 8、术语,损益表的进一步阐释(续4)。 要求: 1(计算总存货性成本和总期间成本。 2(财务报表中研发费用和设计费用不能作为产品成本,在什么情况下某些此类成本能作为产品成本,举一个示例。 3(假设上述直接材料和机器折旧都是10000件产品下的数字,则直接材料的单位成本为多少,厂房机器折旧的单位成本为多少,假定折旧采取直线折旧法。 4(假设要求3中隐含的成本性态保持不变,即直接材料成本为可变成本,而机器设备的折旧为固定成本。假设产量为15000,重新计算要求4,则总成本的变化如何, 1 5(假设设备折旧(而不是厂房折旧)按所生产的产品数量计算。折旧率是每单位产品1元。计算设备折旧: (1)生产了10000单位产品;(2)生产了15000单位产品。 本章示范题-2 服务项目成本计算

R(C(Lindsay and Associated是一家公共会计师事务所(以下简称 Lindsay)。图表3—2列出了其最 近年度(2012年)的损益表及下一年度(2013年)的预算损益表。在本年度中,每个审计业务(批次)的成本都受到了连续不间断的监控。这些分批成本信息有两个主要用途: 1、指导决定审计业务收费及重点业务(批次)(即哪些批次需积极深入迸行,哪些可以筒单略过)。 Lindsay事务所对每个审计业务(批次)在审计之前即商定一固定收费。而最近完成的相似业务(批次)的实际成本是确定未来审计业务(批次)成本的一个关键因素。 2(帮助进行成本计划与成本管理。直接与间接成本信息使Lindsay事务所能够对正在进行的业务(批 次)加以管理,从而使工作有效蛮地进行。 表3-2 Lindsay 事务所损益表 损益表 下面以对Tracy 2 运输公司(一家中等大小的运输企业)审计业务2013年牢度成下为例阐述分批成本法 的一般方法。 第1步:确定作为成本对象的工作批次。 在本例中,该工作批次是对Tracy运输公司年度报表的审计业务。 第2步:确定该工作批次的直接成本项目。 下面两类主要成本应加以区分:

印刷厂成本核算的方法

印刷厂成本核算的方法?(小品种,多品种) 印刷的价格包括以下几部分: 1. 所用纸张的全价 2. 设计费 3. 制版费(包括发菲林) 4. 打样费 5. 晒版(PS版) 6. 印工费 7. 后加工费 将这些价格累计就是全价,再平均到数量里面就是单价了。 印刷的影响因素比较多,下面我将展开来介绍。 1. 纸张的成本核算 单张纸的成本核算:系数×[所用纸张克重/100]×[纸张的吨价/10000] ◆大度纸:1.06(大度纸的固定系数)×[所用纸张克重/100]×[纸张的吨价/10000] (打个电话卖纸公司会告诉你吨价) =单张纸价如:大度157克铜板纸,如果当时当地的纸价是7500元/吨 单价=1.06×1.57×0.75=1.248元 ◆正度纸:0.86(正度纸的固定系数)×[所用纸张克重/100]×[纸张的吨价/10000] (打个电话卖纸公司会告诉你吨价) =单张纸价 如:正度157克铜板纸,如果当时当地的纸价是7500元/吨 单价=0.86×1.57×0.75=1.01元 ◆特殊规格纸张系数:880×1230的固定系数为1.08 850×1168的固定系数为1 这样计算出的纸价误差在一两分钱左右,对印刷整体影响可以忽略。 总纸价=[(印刷总量/开数)+损耗(印刷时的浪费)]×单价 大家牢记:复杂的印刷品只要拆解开几部分,算出各项再累计就可以了,后面会举例说明。 2.设计费 不同公司的设计水平不同,收费不同。印刷行业设计费相对广告公司较低。现在一不正常现象是印刷行业为了业务竟然免费设计,这是一种不正常现象。总之设计费存在定位不同,地域差别,不再累述。 3.制版费 制版费的收取分三种情况:画册类、包装类、文字类 ◆画册类:按P收费,即每16开单面制作价格乘上总页码。如:我所在区域100元/P。 ◆包装类:基本按开数收费。如:我所在区域一个三开包装箱制作费400元。 ◆文字类:按单页价格乘上总页码既是,如15元/页。 制版费除了以上的收费标准还要兼顾难度,难度较大的收费增多。如:超级市场的宣传海报有大量的商品图片,制作较耗费时间,每套四开1200元也正常。 ◆设计公司可能外包出菲林,我所在区域的菲林价格约:四开65元,对开的140元(大度160元). 4.菲林输出后打样 现在有还多广告公司和直接客户为了节省资金忽略了打样的环节,这无形中增加了印前制版工作者的压力,也增加了风险,相对出错后的损失打样的费用还是微乎其微的。

管理服务费用成本测算.doc

物业管理服务费用成本测算 一、人工成本 该项费用包括工资、按规定提取的福利费、社会基本保险、补贴、加班费、服装费。 (一)工资 计算表 序号岗位名称 人数 (人) 工资定额 (人) 月工资 (元) 年工资(元)备注 1 项目经理 1 3500.00 3500.00 42000.00 2 行政客服员 2 1800.00 3600.00 43200.00 3 工程主管 1 3000.00 3000.0 36000.00 4 工程维修人 员 2 2500.00 5000.00 60000.00 5 保安主管 1 2600.00 2600.00 31200.00 6 保安班长 3 1800.00 5400.00 64800.00 三班二运转,每班8 人(含监控员)7 保安员21 1600.00 33600.00 403200.00 8 保洁主管 1 2000.00 2000.00 24000.00 保洁班长 2 1600.00 3200.00 38400.00 办公室、写 字楼室内保 洁员 4 1400.00 5600.00 67200.00 室外保洁员8 1200.00 9600.00 115200.00 合计46 77100.00 925200.00

计算公式:提缴金额=工资总额×提缴率 计算表 序号费用名称提缴率 月工资总额 (元) 月提缴金额 (元) 年工资总额 (元) 年提缴金额 (元) 1 福利基金14% 77100.00 10794.00 925200.00 129528.00 2 工会经费2% 1542.00 18504.00 3 教育经费 1.5% 1156.50 13878.00 合计17.5% 13492.50 161910.00 (三)社会基本保险 计算公式:提缴金额=工资总额×提缴率 注:因生育保险的购买对象为女职工,故社会基本保险将按性别分别进行计 算。本测算均以男职工进行核算。 计算表 序号费用名称提缴率 月工资总额 (元) 月提缴金额 (元) 年工资总额 (元) 年提缴金额 (元) 1 养老保险20% 77100.00 15420.00 925200.00 185040.00 2 失业保险2% 1542.00 18504.00 3 医疗保险10% 7710.00 92520.00 4 工伤保险1% 771.00 9252.00 合计33% 25443.00 305316.00

股票补仓费用成本计算器 源码

股票补仓费用成本计算器源码 下面为代码直接复制到记事本里保存就可以了(也可以用下载软件下载演示地址页面)

股票成本价计算器</ti t le> <br>此程序为了方便计算成本价股票交易费用成本计算器 <script type ="text/javascript"> function jss() { var dj11=document.getElementById("dj1").value; var dj22=document.getElementById("dj2").value; var num11=document.getElementById("num1").value; var num22=document.getElementById("num2").value; if(dj11<0 || dj11=="") { alert("买入价有误!"); return false; } if(dj22<0 || dj22=="") { alert("股数有误!"); return false; } if(num11<0 || num11=="") { alert("当前价有误!"); return false; } if(num22<0 || num22=="") { alert("股数有误!"); return false; } var money1=dj11*num11; var money2=dj22*num22;</p><h2>餐饮服务企业成本费用的核算原则</h2><p>餐饮服务企业成本费用的核算原则 成本和费用是两个既有联系又有区别的概念。成本是按一定对象归集的费用,是对象化的费用。 1、正确划分各种成本费用的界限 餐饮服务小企业在进行成本费用核算时,应严格划清以下界限: ①划清主营业务成本和期间费用的界限餐饮服务小企业应严格区分主营业务成本与期间费用的界限,遵守国家有关成本、费用开支范围的规定,对应由主营业务成本开支的项目不得计入期间费用;相反,应在期间费用列支的项目,也不得列入主营业务成本。 ②划清本期成本费用与下期成本费用的界限企业会计的核算遵循的是权责发生制原则,依据此原则,本期发生的费用不一定是本期支出,相反,本期的支出也不一定都形成本期费用。餐饮服务小企业必须划清本期成本费用与下期成本费用的界限。凡应由本期负担而尚未支出的费用应预提并计入当期的成本费用;凡已经支出但应由本期和以后各期负担的费用,则应通过一定的方法摊入本期和以后各期的成本费用中去,不得提前或延后。应该防止利用费用待摊和预提的办法人为调节各月损益的错误做法。 ③划清直接费用与间接费用的界限成本是对象化的费用。餐饮服务小企业对于能直接认定的费用应直接计入有关成本核算对象</p><p>中;不能直接认定的费用,则应采用一定的方法在有关成本核算对象之间进行分配。 ④划清本企业成本费用与外单位成本费用的界限餐饮服务小企业不得将那些由本企业支付,但按合同规定应由外单位负担的代垫费用,列入本企业的成本费用中。 2、严格遵守成本费用的开支范围 餐饮服务小企业不得将以下支出列入成本费用中: ①为购置和建造固定资产、无形资产和其他资产发生的支出; ②对外投资的支出; ③被没收的财产,支付的滞纳金、罚款、违约金、赔偿金以及企业捐赠、赞助支出; ④国家法律、法规规定以外的各种付费; ⑤国家规定不得列入成本费用的其他支出。 餐饮服务企业营业收入的核算 1、餐饮业主营业务收入的内容 餐饮业(包括酒楼和餐馆)是从事加工烹饪、出售饮食品并提供设备和场所、为客人服务的行业,其经营范围以烹饪、加工饮食品为主,兼有劳务服务、商品销售等多种功能。饮食业的主营业务收</p><h2>瓦楞纸板成本计算方法</h2><p>1、瓦楞纸板出厂每平方米价的计算 1.瓦楞纸板的组成瓦楞纸板主要分为三层瓦楞纸板、五层瓦楞纸板和七层瓦楞纸板。三层瓦楞纸箱主要用于包装重量较轻的内包装物,三层瓦楞纸箱又叫单瓦楞纸箱其结构是由一张瓦楞纸两面各粘一张面纸组合而成。五层瓦楞纸箱主要用于单件包装重量较轻且易破碎的内装物;五层瓦楞纸箱又叫双瓦楞纸箱,过去简称为三黄两瓦。五层瓦楞纸箱的结构是由面纸、里纸、两张芯纸和两张瓦楞纸粘合而成,楞型的组合通常采用AB型(重庆地区药品包装以此型最多)、AC型、BC型、AE型或BE型。七层瓦楞纸箱由下列纸板组成三层瓦楞箱板纸(主要用于重型商品的包装,如摩托车等);组成:由面纸、瓦楞纸、芯纸、瓦楞纸、芯纸、瓦楞纸、里纸粘合而成。瓦楞楞型的组合通常采用BAB 型、BAA型、CAC型或BAC型 2.统一瓦楞纸板的计量单位 1).一般纸箱厂购进时面纸、里纸、芯纸、瓦楞原纸均以吨价计算。即各种面纸、里纸、芯纸、瓦楞原纸为每吨多少元,其单位表示为”元/吨”,而计算时必须换成”元/公斤”,如进价为5200元/吨,则按公斤算即为5200 元/1000kg=5.20元/kg. 2).一般纸张的重量通常讲克重,实际上应为每平方米多少克重即各种面纸、里纸、芯纸、瓦楞原纸重量均以”克/m2”为代表单位,为计算必须统一其用量单位,这里必须把“克/m2”换算 成“kg/m2”。如购进300克的牛皮纸,即是300g/m2的牛皮纸,此时 将“300克/m2”换算成(300/1000)kg/m2”,则得0.3kg/m2。 3).瓦楞原纸制作瓦楞纸的系数的确定瓦楞原纸因压瓦楞后引起纸张长度方向上的缩短其缩短比值称为压缩比系数。此项系数各制造厂无统一标准,其原因在于各制造厂的生产能力、管理水平的高低直接影响瓦楞纸的收率高低,但包装界一般默认如下系数; A楞的压缩比系数为1.59,即1.59米的瓦楞纸压瓦楞后为1米长。 B楞的压缩比系数为1.36,即1.36米的瓦楞纸压瓦楞后为1米长。 C楞的压缩比系数为1.50,即1.50米的瓦楞纸压瓦楞后为1米长。 E楞的压缩比系数为1.27,即1.27米的瓦楞纸压瓦楞后为1米长。 3.瓦楞纸箱各种纸每平方米的纸张价计算(1)面纸、里纸、芯纸的算法例:进价4800元/吨的面层纸为350克/m2,其每平方价应为;(4800/1000)×(350/1000) =4.8×0.35 =1.68(元/平方米)(2)瓦楞纸的算法例:进价1800元/吨的高强瓦为180克/m2,其每平方米价应为:(1800/1000)×(180/1000)×1.59 =1.8×0.18×1.59 =0.516(元/平方米) 4.瓦楞纸板原材料每平米成本价的计算现有客户要制作五层瓦楞纸箱,要求采用面纸为牛皮卡300 克/高瓦180克(A/B楞)/格纸180克普/里纸280克茶板纸,试计算箱板</p><h2>课后托管服务成本核算报告</h2><p>卫杨中心小学家长委员会关于开展 课后托管服务成本核算报告 依据湖北省教育厅、湖北省物价局联合下发文件(鄂教基【2016】13号“关于开展小学生课后托管服务的指导意见(试行)”精神,结合卫杨中心小学实际情况,卫杨中心小学家长委员会要求在一至六年级开展课后托管服务活动。本次托管服务活动原则是“家长自愿,校内实施,成本分担,有效监管”。卫杨中心小学家长委员会现制定开展课后托管服务成本核算报告。 一、托管服务时间安排 一到六年级周一至周五,12:40—13:40,15:40—16:40。 二、托管服务收费标准 经卫杨中心小学家长委员会进行成本核算后,决定一到六年级托管学生每月收取100元。 三、托管服务收支预算 开展课后托管服务活动是我校为了满足社会、家长对教育的不同需求而采取的举措。因此,我校开展课后在校托管服务活动严格遵守“家长自愿”原则。预计每班参加课后托管服务活动的学生大约30人左右。按每人100元交费计算,每班每月共计收3000元。 托管服务费的支出将严格遵循专款专用,它的支出主要体现在两个方面:一是参加托管的辅导教师报酬的支出,二</p><p>是参加推广活动行政管理人员、服务人员的支出。服务人员主要包括每班送参加托管学生过马路和送托管学生集体乘车与司机交接负责学生安全的工作人员。这部分人员平均每班一人,再加上托管辅导教师,实际每班参加托管服务活动人员平均每班两人。这些人员按月平均工资4500元计算,每天205元,由于小学工作特殊,每天工作六节课,每节课为35元,再者,托管服务活动系八小时以外的工作,按《劳动法》规定应该两倍计酬,则每节课工资应为70元,每班每天两人合计支出140元,每周5天开展托管服务活动,每月则有20天开展托管服务活动那么每班每月支出约为2800元,除此之外,每班购买活动器材大概500元,那么每班的总计支出约为3300元。 每班每月收入3000元,支出约3300元。则收支相抵,每班每月学校约亏300元。只有将支出标准降低,才能做到收支平衡。 综上所述,卫杨中心小学开展课后托管服务活动,主要是服务于留守学生,服务于家庭,满足社会对教育的不同需求,它的收费和支出是合理的、规范的。 此报告望上级部门批准! 卫杨中心小学家长委员会 2019年3月1日</p><h2>酒店成本费用核算方法</h2><p>酒店成本费用核算规程 酒店的成本费用,包括营业成本及期间费用两个方面。为社会提供各项服务而进行的生产经营过程所发生的各种直接支出和耗费,属于酒店的营业成本,未列入营业成本的各项耗费为酒店的期间费用。 一、酒店营业成本,期间费用的划分、认定: (一)营业成本的划分、认定 根据酒店的经营特点,营业成本,主要包括直接材料商品进价成本。 1、直接材料成本: 酒店经营中直接材料主要是指餐饮部在其饮食加工,经营过程中发生的各种原料,如鸡、调料和配料的耗费。其中原材料:是制成各种饮食制品所用的辅助原料,一般以各种蔬菜、干货等为主;调料:是制成各种饮食所用的调味用料,如油、盐、酱等。 根据新制度规定,酒店各部门(包括餐饮部)的人工费用直接计入部门费用,不需摊入营业成本。 2、商品进价成本: 商品进价成本主要是指为销售而购入的商品的价格及相关费用。分为:国内购进商品粮进价成本和国外购进商品进价成本。国内购进商品进价成本,是指商品的实际采购成本,不包括购入商品粮时发生的时进货费用,如各项手续和运杂费;国外购进商品进价成本,以到岸价(CIF)成本加海上运费、保险费作为商品的计价原价,同时加上商品在进口环节需缴纳的税金,如进口关税,进口产品税,以及购进外汇价差等。 (二)期间费用的划分、认定 酒店的期间费用包括营业费用、管理费用和财务费用,这些费用直接计入当期损益,从酒店获得的当期营业收入中得以补偿。 1、营业费用: 营业费用是指酒店各个营业部门在其经营过程中发生的各项费用开支,根据新制度规定,酒店的营业费用内容大致包括以下几个方面: (1)运输费:指酒店购入存货,商品的各项运输费用,燃料费等。 (2)保险费:指酒店向保险公司投保所支付的财产保险费用。 (3)燃料费:指酒店餐饮部门在加工饮食制品过程中所耗用的燃料费用。 (4)水电费:指酒店各营业部门在其经营过程中所耗用的水费和电费。 (5)广告宣传费:指酒店进行广告宣传而应该支付的广告费和宣传费用。 (6)差旅费:指酒店各营业部门的人员因出差所需的各项开支。 (7)洗涤费:指酒店各个营业部门为员工洗涤工作服而发生的洗涤费开支。 (8)低值易耗品摊销:指酒店各营业部门在领用低值易耗品分别进行的费用摊销。 (9)物料消耗:指酒店营业部门领用物料用品而发生的费用。物料用品包括客房、餐厅的一些日常用品(如针棉织品、餐具、塑料制品、卫生用品、印刷品等)办公用品(如办公用文具、纸张等)包装物品,日常维修用材料、零配件等。各营业部门发生的修理费用也记入此。 (10)经营人员工资及福利费,指酒店各营业部门直接从事经营服务活动的人员的工资及福利费,包括工资、奖金、津贴、补贴等。 (11)工作餐费:指旅游饭店按规定为各营业部人员提供的工作餐费。 (12)服装费:指旅游饭店按规定为各营业部人员制作工作服而发生的费用。 (13)其他与各营业部门有关的费用。 2、管理费用</p><h2>如何计算纸箱的成本详细</h2><p>纸箱成本核算标准IR 单价=原材料价(到价)+纸料损耗价+辅料价+其它部分绝对值+税+利润 1. 纸箱制作公式(单位:厘米) 单瓦:(1)单拼:(长+宽)×2+7 ,宽+ 高+4 (2)双拼:(长+宽+7 )×2 ,宽+ 高+4 双瓦:(1)单拼:(长+宽)×2+8 ,宽+ 高+5 (2)双拼:(长+宽+8 )×2 ,宽+ 高+5 2. 瓦楞缩率: (1)生产线和单面机为50% (2)单机为35% 3. 纸料损耗: (1)进口纸按7.75% (2)国产纸按10% (3)单机生产均按4% 4. 原纸价(到价)随行就市。 5. 辅料及燃料、动力费:单瓦0.16 元/平方米,双瓦0.24 元/平方米。) 6. 其它部分绝对值:(含工资及工资附加费、制造费、管理费用等)。 每平方米:双瓦:0.62-0.72 元,单瓦:0.48-0.58 元 7. 利润率:10% 8. 税金、上交管理费按6% 9. 附加:小批量加价。 (1)印刷费:双色以上(不含双色)印刷每色平方米加价0.10 元。 (2)特异纸箱加价5%-10% 。 (3)制版费:超过常规由客户负担。 (4)特大纸箱加价。 单瓦:(1)单拼:(长+宽)×2+7 ,宽+ 高+4 (2)双拼:(长+宽+7 )×2 ,宽+ 高+4 双瓦:(1)单拼:(长+宽)×2+8 ,宽+ 高+5 (2)双拼:(长+宽+8 )×2 ,宽+ 高+5 说明一下.... 一、纸箱/纸板计价公式: 1、纸箱/粘贴箱(carton/glue carton ) (长+宽+2 )*(宽+高+1 )*2* 单价/1000 2、平卡/企卡(flat card/ver.card ) (长+0.5)*( 宽+0.5)* 单价/1000 3、啤卡/啤刀卡/刀卡/啤盒(die-cut/egg-crate/gift box ) (长+1 )*(宽+0.5 )*单价/1000+ 啤工 4、半边翼箱(glue carton without one side cover) (长+宽+2)*( 宽*0.5+ 高+1)*2* 单价/1000 5、钉/粘固卡(sleere) (长+宽+2)*( 高+1)*2* 单价/1000 6、天盒(cover) (长+高*2+1)*( 宽+高*2+0.5)* 单价/1000 不同材质价格也将不同CXC 材质最差') 我采购的是双瓦楞纸板和单瓦楞纸板:双价格公式是:(长+宽+8 )(宽+高+6 )*双平方价格单瓦价格公式是::(长</p><h2>纸箱成本核算方案简单</h2><p>纸箱成本核算方案 纸箱成本核算的具体操作模式 1.生产成本科目。不按产品设明细账,直接设原材料、工资及福利、电力、制造费用四个明细科目对大项费用进行归集; 2.制造费用科目。不按车间设明细账,直接设机物料、修理、折旧三个明细科目对车间费用进行归集。车间人员的差旅费、办公费记入管理费用; 3.原材料范围。在满足需要的前提下,只把在产品构成比例较大的几种作为原材料,这样既能减少工作量,又可起到一点避税作用(非主要原材料提前进入了成本); 4.车间月末已领未用的原材料,酌情处理;若价值较低,归入当月即可;若价值较高,算入下月; 5.废品损失只在管理上做处理,不单独做成本核算; 6.若管理上或生产工艺上非常有必要,设自制半成品科目;7.不设在产品科目。生产成本科目月末余额即为其成本;8.成本计算分配方法。除能直接归属到某产品的原材料外,其它成本费用一律采用产值比例法分配,即按各产品的产值占总产值的比例进行分配,在产品按当月产量计算产值;9.关于工资核算,不知大家所在企业采用的是什么方法,笔者调查过的企业都是按当月产品入库数量计算各工序职工工资。模拟成本核算管理规范管理规范是企业软件建设的重要内容。模拟成本管理是经过3年时间,在企业内部</p><p>推动与实施的一种产品成本核算方法,通过在生产实际中不断地加以完善、探索与实践,现已形成一套可操作性较强的成本核算管理模式。(一)模拟成本核算管理的概念与意 义 1.模拟成本核算管理属于目标管理体系中的重要组成部分,是实施目标成本管理的基础与前提。它主要是通过一系列的事前成本标准设计、事中成本标准执行过程的管制、事后成本分析与核算等管理手段,进行对单位产品成本的直接料、工、费进行有效有序的控制,达到降低成本,保证目标利润实现的目的。 2.模拟成本核算管理也属于企业内部生产日常现场管理的重要内容,它明确规定了管理者与操作者在模拟成本核算管理中的行为,尤其在物料控制和数量移交方面会更加细分与规范。 3.就目前纸箱企业的生产管理而言,通过模拟成本核算管理,可以实现成本管理“三个转变”。第一个转变是:成本管理工作重点由被动的事后静态核算,转向主动的事前成本预测与控制相结合,从而让经营者或管理者每接至到一个订单或一批业务在未投产前对其 应产生的利润,以及如何实现这些利润做到心中有数字,手中有单据,事后有数据。第二个转变是:成本管理从传统成本定性管理向现代化成本定量管理转变,并可以结合当前企业已采用进销存管理软件,利用现有企业内部局域网的优势,实现成本信息管理系统,加速成本信息归集和数据分类汇总,便于相关部门整合分析,从而满足企业经营管理决策需要。</p><h2>医院成本核算方案</h2><p>医院成本核算管理办法 第一节概述 根据《医院财务制度》规定,结合我院目前成本管理的实际情况,制定本办法。 一、医院实行成本核算的目的和意义 1、成本核算是社会主义市场经济的客观要求,成本核算是我院在深化卫生改革的大形式下的必然选择。 2、实行成本核算可以及时客观地反映医院成本变动情况。 3、可以促使医院加强经济核算管理,促进管理的科学化、现代化。 4、有利于增强职工的成本核算费用意识,节支降耗,降低服务成本,以较小的投入取得较大的社会效益和经济效益。 5、促进医院走优质、高效、低耗可持续发展之路,增强医院的核心竞争力,使人民群众享有质优价廉的医疗服务。 6、能为医院成本测算打好基础,为科学制定医院服务价格和完善补偿机制提供科学依据,争取更多的政策支持。 7、为医疗保险制度改革服务。 8、为正确评价医院绩效提供信息资料。 二、成本核算的对象和内容 1、对象:医院成本归属对象 2、内容:按核算层次分为三个层次:①院级成本:包括医疗成本和药品成本。②部门成本:包括临床科室、医护科室、药品、后勤保障、行政等部门、科室的成本。③服务单元成本:项目成本、诊次成本、床日成本、病种成本等。 三、成本核算原则: 1、算为管用、算管结合原则。 2、分期核算原则:与会计分期保持一致。 3、权责发生制原则:按因果关系、受益期发生的时间确定费用。(本期成本按实计入本期、不应由本期负担的成本,不计入本期成本) 4、贯性原则:计算方法不变。</p><p>5、信息反馈原则:注重记录、报告、控制等制定的执行。保障及时正确决策。 6、目标一致性原则:核算目的是节支降耗、减轻病人负担,必须保持院和科室总体目标一致。 四、要求: (一)做好成本核算的基础工作 1、清产核资:在过去3年清产核资的基础上,进行全面清查,健全资产管理明细帐卡,包括:资产清查、产权登记、价值确认、资产核实。 2、建立健全实物资产管理制度,包括:计量、计价、验收入库、领退、转移、报废、清查和盘点制度。 3、规范成本核算的原始记录和凭证传递流程。内容包括:传递流径的部门、有关人员的处理程序、处理期限。 4、核定费用的开支标准,明确费用的审批权限,做到有章可循。 5、核定可行的消耗定额。 (二)划分各种费用界限 1、成本费用和其它支出的界限 2、直接成本和间接费用的界限 3、资本性支出和收益性支出的界限 4、月费用界限 5、各成本单和费用界限 (三)确定结算办法 1、国家有统一规定的按统一规定方法结算。 2、国家无统一规定的按医院有关规定(内部结算办法)确定的内部结算价格结算 (四)根据成本核算单元的不同,结合管理要求实行不同的成本计算方法。 第二节组织体系 一、组成形式 医院实行集中核算形式,由医院成本核算中心集中负责成本的预测、预算、核算、控制、考核、成本报表和分析工作,各有关科</p><h2>如何计算纸箱的成本详细</h2><p>纸箱成本核算标准IR 单价=原材料价(到价)+纸料损耗价+辅料价+其它部分绝对值+税+利润 1. 纸箱制作公式(单位:厘米) 单瓦:(1)单拼:(长+宽)x 2+7,宽+高+4 (2)双拼:(长+宽+7)X 2,宽+高+4 双瓦:(1)单拼:(长+宽)X 2+8,宽+高+5 (2)双拼:(长+宽+8)X 2,宽+高+5 2. 瓦楞缩率: ( 1 )生产线和单面机为 50% ( 2)单机为 35% 3. 纸料损耗: ( 1 )进口纸按 7.75% ( 2)国产纸按 10% ( 3)单机生产均按 4% 4. 原纸价(到价)随行就市。 5. 辅料及燃料、动力费:单瓦 0.16 元/平方米,双瓦 0.24 元/平方米。) 6. 其它部分绝对值:(含工资及工资附加费、制造费、管理费用等)。每平方米:双瓦: 0.62-0.72 元,单瓦: 0.48-0.58 元 7. 利润率: 10% 8. 税金、上交管理费按 6% 9. 附加:小批量加价。 ( 1 )印刷费:双色以上(不含双色)印刷每色平方米加价0.10 元。 ( 2)特异纸箱加价 5%-10%。 ( 3)制版费:超过常规由客户负担。 ( 4)特大纸箱加价。 单瓦:(1)单拼:(长+宽)X 2+7,宽+高+4 (2)双拼:(长+宽+7)X 2,宽+高+4 双瓦:(1)单拼:(长+宽)X 2+8,宽+高+5 (2)双拼:(长+宽+8)X 2,宽+高+5 说明一下 . 一、纸箱 / 纸板计价公式: 1 、纸箱 / 粘贴箱( carton/glue carton )(长+宽+2) *(宽+高+1) *2* 单价/1000 2、平卡 / 企卡( flat card/ver.card ) (长+0.5)*(宽+0.5)* 单价/1000 3、啤卡 / 啤刀卡 / 刀卡 / 啤盒( die-cut/egg-crate/gift box ) (长+1) *(宽+0.5) *单价/1000+啤工 4、半边翼箱(glue carton without one side cover) (长+宽+2)*(宽*0.5+ 高+1)*2* 单价/1000 5、钉 / 粘固卡(sleere) (长+宽+2)*(高+1)*2* 单价/1000 6、天盒(cover) (长+高*2+1)*(宽+高*2+0.5)* 单价/1000 不同材质价格也将不同 CXC材质最差')我采购的是双瓦楞纸板和单瓦楞纸板:双价格公式是:(长+宽+8)(宽+高+6) *双平方价格单瓦价格公式是::(长+宽+6)(宽 +高+4) *双平方价格 . 纸箱的结构表达式如下:面纸 : 纸名,重量 /瓦纸:瓦纸强度,重量,楞型 / 芯纸:瓦纸强度,重量 / 里纸:纸名,重量 实例:面纸牛皮卡 300克/高瓦180克(A/B楞)/芯纸180克普瓦/里纸280克箱板纸v 瓦楞纸箱计价公式 l 纸箱价格(元)=瓦楞纸板出每平方米价(元/m2)x纸箱展开面积(m2)</p><h2>DNF炼金术师成本计算器.</h2><p>2012-9-1872928885763484826 2012-9-1964816985594666824 2012-9-20642147875543329808 2012-9-2160755765283888777 2012-9-2290734935202800775 2012-9-2373427835103798994 2012-9-2470198768503588907 2012-9-25618691567683455891 2012-9-2658620687083333870 2012-9-275923492486953422857 2012-9-297402211064444661985 2012-9-307293511963765001950 2012-10-1786409990954991785 2012-10-27318711389144891442 2012-10-3660521110179839901080 2012-10-49169832278037002900 2012-10-58607711282536001200 2012-10-68238713878135901096 2012-10-7 2012-10-8 2012-10-9 2012-10-10 2012-10-11 2012-10-12 2012-10-13 2012-10-14 2012-10-15</p><p>39491718541816817772860 39581431813321414066510 40296043235147434498495 4050362703296017249700 409912018231828018148499 3900621663172476587453 39033816444121319119403 391127240350180147114387 38808513827616077111381 4085771603089902899298 3850202002882058480510 4089282004251901769480 39996318436018014888475 3920403003301658196537 37989825033916997195649 38987523852030060168633 379912038852124425155398 469816546749922219148423 508355581994 433584041900 33841993871744 1498273611596 8152805531499 777425121581 740154441555 500844091519 475444001350 45037381340227940471895 430234001990229938501500 43723933705229840001984 41888777693224339981716 41023582561223039201795 970146489536222037981600 92082418525220038981900 85660430545227738001827 83052413538240946982295 19274274665928900550947154931371338 182041396333315005881070153822181260 180038005780303501099960170021001246 16993900577040016750866185023991243 16883859568030500620950185222991235 18003740566430365607870183522501229 175036406190293606281180200029991219 16504499594335800520860178022111155 16504388580031579500739148018501000 17504250594031000499820148915991088 17004300920031181615838157527701300 2167464787994000010901036158825001319</p><h2>旅游服务企业成本和费用的核算</h2><p>1.核算特点 (1)旅游服务企业经营的项目多,因而会计核算也有不同的内容和方法。经营项目有旅行社、客房,客车出租等服务业务,也有商品经销业务,还有餐饮生产服务性业务。对生产服务性业务,在成本费用核算上有归集成本费用的核算,对商品经营项目要核算经营成本,对旅行社、客房服务,则主要是核算营业费用和管理费用。 (2)旅游服务企业与工业企业比较,其主要特点在于后者为物质产品生产企业,会计核算的主要对象是生产制造过程,而前者为旅游服务性企业,会计核算的主要对象是商品经销和各项服务过程。因此,旅游服务企业的营业成本和费用核算有其自身的特点。 (3)旅游服务企业的成本项目和费用主要是按营业成本和营业费用划分的。管理费用和财务费用作为当期费用单独核算,从每期的营业收入中直接扣除。 2.营业成本和费用核算的内容 旅游服务企业的成本和费用项目一般是按费用要素划分,即分为“营业成本”、“营业费用”、“辅助营业支出”和“管理费用”、“财务费用”五项。其中,辅助营业支出在期末要分配摊入各项营业费用中。因此,主要是使用“营业成本”和“营业费用”两个科目核算企业各营业部门成本费用开支。管理费用是核算公司管理机构的和非营业性的费用开支。“财务费用”则是核算企业的利息支出、汇兑损失和金融机构手续等费用开支。对营业成本和营业费用的明细项目介绍如下: (1)营业成本的明细项目: ①餐饮营业成本:包括餐厅、酒吧、咖啡厅等部门在经营中耗用的各种食品原材料、饮料、调料、配料等的实际成本。 ②商品销售成本:指售出商品的进价。</p><p>③汽车营业成本:应比照运输企业会计制度,即出租汽车经营中所产生的实际成本,包括司机工资、燃料费、材料费、轮胎费、折旧费、维修费、养路费、低值易耗品摊销,制服费和其他直接费用等。 ④旅行社的营业成本,包括各项代收代付费用,如代收的房费、餐费、交通费、文娱费、行李托运费、票务费、门票费、专业活动费、签证费、陪同费、劳务费、宣传费、保险费、机场费等。 ⑤照相、洗染、修理等服务企业营业成本主要指耗用的原材料成本。 (2)营业费用的明细项目: 1)职工工资:指部门管理人员和服务人员的工资,根据有关规定计提。 2)职工福利费:指按国家规定企业应支付给职工的洗澡费、交通费、独生子女费、奶费、书报费、探亲路费等各项费用。 3)工作餐费:指企业按规定为职工提供工作餐而支付的费用。 4)物料消耗:包括企业的日常用品、办公用品、日常维修材料、零配件等支出。 5)包装费:指旅游服务企业在销售商品等经营活动中消耗的包装物品开支。 6)保管费:指旅游服务企业为客人提供行李、服装等物品的保管发生的开支。 7)展览费:指企业为举办展览而发生的开支。 8)清洁卫生费:指宾馆、饭店、酒店、酒楼等企业为保持服务场所和设备的清洁卫生而发生的开支。 9)低值易耗品摊销:指企业使用的低值易耗品摊入本期的金额。 10)折旧费:指企业内部按提供经营服务的固定资产和有关规定计算折旧列入。各部门也可以不计提折旧费,由企业统一计提折旧,列入管理费用。</p><h2>包装行业成本核算流程分批法成本核算</h2><p>成本核算流程 本企业是以销售订单来组织生产,即根据客户的具体需求按批次来接受并组织生产。应采用订单法(即分批法)进行生产成本核算。以产品订单为成本对象归集和分配直接材料、直接人工和制造费用。成本核算对象是产品订单,成本计算与生产通知单的签发和住址紧密配合,因此,产品成本核算与产品的生产周期基本一致。 成本核算是从销售部签发生产任务通知单开始(签发生产任务通知单的依据是销售订单)。会计人员应制作“成本核算单”与生产单号一一对应,紧紧跟随产品生产的进度归集直接材料、直接人工和制造费用,并计算出此批产品的总成本。一个成本对象(产品、批次或订单)一张成本计算单。本公司为多步骤连续型生产企业,各个生产步骤按顺序依次进行,每批产品的各个生产环节间要保持一做,外协单号与生产单号保持一致,并形成相互监管机制,层层把控。下个步骤对上个步骤形成监管,核对准确产品数量,以上个环节的出库数作为本环节的入库数。最终,产成品入库数量与销售部的业务订单核对,是否完成生产任务,如未完成即通过成本核算单追溯各个生产环节,扣除正常报损率的情况下,进行生产通报,并由相应的生产车间来承担损失。 成本计算: 一.原材料成本的归集 原材料分为直接材料和辅助材料。 直接材料:直接材料由采购部按照生产订单按批次采购,由采购部提供调纸单,按天上报会计,做为成本核算凭证。</p><p>辅助材料:打包纸、编织袋、垫板、胶、手提绳、尼龙草、胶带、纸箱等,一般是外协加工时直接配料,由仓管按月核算提供领料单和外协单位成品的入库数量,作为成本核算凭证。用月末一次加权平均法核算单位成本。因为辅助材料用量大,单价低,易损耗,年末,通过加权平均法计算出全年的单位成本,再与每月的单位成本相比对,出入不大时下一年直接按此单位成本执行,核算每批生产单的辅助材料。每年年末要核对一次,如出现生产环节变动或是材料单价的重大波动时,要及时调整材料成本,保证成本核算的及时和准确性。 二、生产加工成本归集 (1)印刷 原材料随订单直接调入印刷厂,印刷费用由采购按天对应生产单报送成本会计,仓管需将印刷厂的出库单及时交于会计,作为成本核算凭证。 (2)覆膜 核对接受印刷品的准确数量,作为本加工环节的入库数,通过生产部签发的外协单(一式份,生产部一份,采购部一份,承包车间二份,一份留底,一份反馈给财务)作为费用结算单据,生产完成后,在外协单上标明出库数量,加工工艺和加工费用,交由生产部门,由生产经理核对后签字再反馈给财务,作为成本核算凭证和月末承包费用对账凭证。 (3)对裱 对裱车间未承包,分为人工费用和材料费用。 人工费用:核对覆膜机的出库数,作为本加工环节的入库数,通过生产部签发的外协单作为报工表,生产完成后,在外协单上标明出</p></div>

</div>

<div>

<div>相关文档</div>

<div class="relatedtopic">

<div id="tabs-section" class="tabs">

<ul class="tab-head">

<li id="10055903"><a href="/topic/10055903/" target="_blank">纸张计算方法</a></li>

<li id="8415106"><a href="/topic/8415106/" target="_blank">纸包装盒成本核算方法</a></li>

<li id="239579"><a href="/topic/239579/" target="_blank">成本计算器</a></li>

<li id="4577925"><a href="/topic/4577925/" target="_blank">服务成本核算</a></li>

<li id="3801164"><a href="/topic/3801164/" target="_blank">成本法计算表</a></li>

<li id="23551838"><a href="/topic/23551838/" target="_blank">包装盒成本核算</a></li>

</ul>

</div>

</div>

</div>

</div>

<div class="category">

<span class="navname">相关文档</span>

<ul class="lista">

<li><a href="/doc/2413378972.html" target="_blank">印刷用纸量计算公式</a></li>

<li><a href="/doc/4716795385.html" target="_blank">印刷用纸常用计量单位及纸张用量计算</a></li>

<li><a href="/doc/8e10316315.html" target="_blank">印张的计算方法和用纸公式</a></li>

<li><a href="/doc/a611727381.html" target="_blank">印刷知识大全-纸的克数规格及报价计算</a></li>

<li><a href="/doc/d84154140.html" target="_blank">纸张各种计算方法</a></li>

<li><a href="/doc/0b16357612.html" target="_blank">印刷工价计算公式</a></li>

<li><a href="/doc/2518424650.html" target="_blank">纸张重量算法</a></li>

<li><a href="/doc/6a10154555.html" target="_blank">纸制品的计算方法</a></li>

<li><a href="/doc/9a13665953.html" target="_blank">纸长计算方法</a></li>

<li><a href="/doc/bc17563949.html" target="_blank">纸张销售必须懂得的计算</a></li>

<li><a href="/doc/fd10863308.html" target="_blank">纸张价格计算公式</a></li>

<li><a href="/doc/2d8063065.html" target="_blank">通常算纸价公式</a></li>

<li><a href="/doc/4815669336.html" target="_blank">纸张的计算</a></li>

<li><a href="/doc/6d17222621.html" target="_blank">印刷用纸量计算公式</a></li>

<li><a href="/doc/ab10141735.html" target="_blank">印刷纸张计算公式复习进程</a></li>

<li><a href="/doc/c815533254.html" target="_blank">印刷纸张计算方法</a></li>

<li><a href="/doc/2115910241.html" target="_blank">印刷纸张克重计算方法</a></li>

<li><a href="/doc/578754077.html" target="_blank">纸张报价的计算</a></li>

<li><a href="/doc/976814543.html" target="_blank">彩盒成本计算方法</a></li>

<li><a href="/doc/bb12560864.html" target="_blank">印刷纸张报价计算</a></li>

</ul>

<span class="navname">最新文档</span>

<ul class="lista">

<li><a href="/doc/0719509601.html" target="_blank">幼儿园小班科学《小动物过冬》PPT课件教案</a></li>

<li><a href="/doc/0e19509602.html" target="_blank">2021年春新青岛版(五四制)科学四年级下册 20.《露和霜》教学课件</a></li>

<li><a href="/doc/9319184372.html" target="_blank">自然教育课件</a></li>

<li><a href="/doc/3019258759.html" target="_blank">小学语文优质课火烧云教材分析及课件</a></li>

<li><a href="/doc/db19211938.html" target="_blank">(超详)高中语文知识点归纳汇总</a></li>

<li><a href="/doc/af19240639.html" target="_blank">高中语文基础知识点总结(5篇)</a></li>

<li><a href="/doc/9919184371.html" target="_blank">高中语文基础知识点总结(最新)</a></li>

<li><a href="/doc/8b19195909.html" target="_blank">高中语文知识点整理总结</a></li>

<li><a href="/doc/8019195910.html" target="_blank">高中语文知识点归纳</a></li>

<li><a href="/doc/7f19336998.html" target="_blank">高中语文基础知识点总结大全</a></li>

<li><a href="/doc/7a19336999.html" target="_blank">超详细的高中语文知识点归纳</a></li>

<li><a href="/doc/6719035160.html" target="_blank">高考语文知识点总结高中</a></li>

<li><a href="/doc/6a19035161.html" target="_blank">高中语文知识点总结归纳</a></li>

<li><a href="/doc/4d19232289.html" target="_blank">高中语文知识点整理总结</a></li>

<li><a href="/doc/3a19258758.html" target="_blank">高中语文知识点归纳</a></li>

<li><a href="/doc/2519396978.html" target="_blank">高中语文知识点归纳(大全)</a></li>

<li><a href="/doc/2419396979.html" target="_blank">高中语文知识点总结归纳(汇总8篇)</a></li>

<li><a href="/doc/1f19338136.html" target="_blank">高中语文基础知识点整理</a></li>

<li><a href="/doc/ef19066069.html" target="_blank">化工厂应急预案</a></li>

<li><a href="/doc/bc19159069.html" target="_blank">化工消防应急预案(精选8篇)</a></li>

</ul>

</div>

</div>

<script>

var sdocid = "d535762e67ec102de2bd8981";

</script>

<div class="footer">

<p><a href="/tousu.html" target="_blank">侵权投诉</a> © 2013-2023 www.wendangku.net <a href="/sitemap.html">站点地图</a> | <a href="https://m.wendangku.net">手机版</a></p>

<p><a href="https://beian.miit.gov.cn" target="_blank">闽ICP备11023808号-7</a> 本站文档均来自互联网及网友上传分享,本站只负责收集和整理,有任何问题可通过上访投诉通道进行反馈</p>

</div>

<script type="text/javascript">foot();</script>

</div>

</body>

</html>