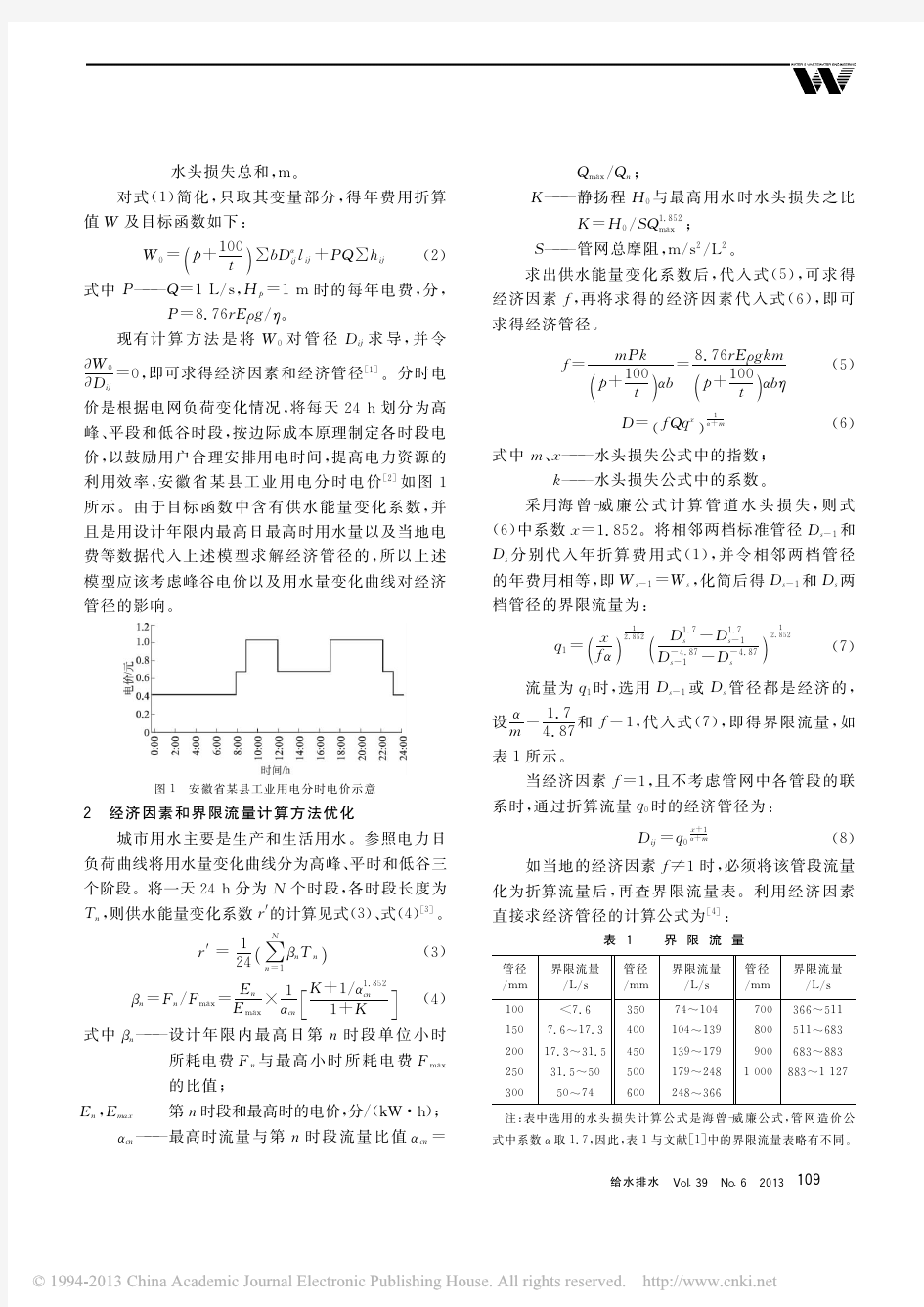

经济管径计算方法优化探讨

零阶和一阶优化算法

本论文中用到的优化方法主要是零阶方法和一阶方法。 1 零阶优化方法(又称子问题逼近方法) 该方法仅需要因变量的数值,而不需要其导数信息;因变量(目标函数及状态函数)首先通过最小二乘拟合值近似,而约束极小化问题用罚函数转换成无约束问题,极小化过程在近似的罚函数上进行迭代,直至获得解得收敛。 由于该方法建立在目标函数及状态变量的近似基础上,故需要一定量的初始设计变量数据。初始数据可根据其它优化工具和方法直接生成,或随机生成。方法的第一步把极小化约束问题用近似方法描述每一个因变量,即 对目标函数,有 ?()()f f X f X ε=+ 对状态变量,有 ?()()?()()?()()g h w g X g X h X h X w X w X εεε=+=+=+ 具体的近似形式可取为有变量交叉项的全二次多项式。如对目标函数, 0 ?n n n i i ij i j i i j f a a x b a x =++∑∑∑ 近似表达的实际形式(即表达式中的系数)随迭代过程而变。一次迭代过 程中,近似表达式中的系数i a ,ij b 由加权最小二乘技术确定。如对目标函数, 最小二乘技术可描述为对其误差范数取极小来获得,即: ^2() ()()1min () n j j j j E f f αφ==-∑ 式中,()j φ =与设计变量J 相关的权系数; n α=现行设计集合数 权系数按下述方法之一确定: 有较小目标函数的那些设计集合有较高的权系数(基于目标函数); 接近最佳设计的设计集合有高权值(基于设计变量值); 可行设计集合权值高,而不可行设计集合权值低(基于可行性); 基于上述三类权值的综合: 可取所有权值为1,即 ()1j φ=。 由上式知,需要一定量的设计集合来形成近似,否则需产生随机设计集合,即 当2n n α<+时,生成随机设计集合; 当2n n α≥+时,计算近似式(n 为设计变量维数)。 b )极小化问题近似 由上述对函数的近似化,约束极小化问题可重写为:

管径计算公式

管道的设计计算——管径和管壁厚度 空压机是通过管路、阀门等和其它设备构成一个完整的系统。管道的设计计算和安装不当,将会影响整个系统的经济性及工作的可靠性,甚至会带来严重的破坏性事故。A.管内径:管道内径可按预先选取的气体流速由下式求得: i d 8 .182 1 u q v 式中, i d 为管道内径(mm );v q 为气体容积流量( h m 3 );u 为管内气体平均流速( s m ),下 表中给出压缩空气的平均流速取值范围。 管内平均流速推荐值 气体介质 压力范围 p (Mpa) 平均流速u (m/s ) 空气 0.3~0.6 10~20 0.6~1.0 10~15 1.0~2.0 8~12 2.0~3.0 3~6 注:上表内推荐值,为输气主管路(或主干管)内压缩空气流速推荐值;对于长度在 1m 内的管 路或管路附件——冷却器、净化设备、压力容器等的进出口处,有安装尺寸的限制,可适当提高瞬间气体流速。 例1:2台WJF-1.5/30及2台H-6S 型空压机共同使用一根排气管路,计算此排气管路内径。 已知WJF-1.5/30型空压机排气量为 1.5 m 3 /min 排气压力为 3.0 MPa 已知H-6S 型空压机排气量为0.6 m 3 /min 排气压力为 3.0 MPa 4台空压机合计排气量v q =1.5×2+0.6×2=4.2 m 3/min =252 m 3 /h 如上表所示u=6 m/s 带入上述公式 i d 8 .182 1 u q v i d 8 .182 1 6 252=121.8 mm 得出管路内径为121mm 。 B.管壁厚度:管壁厚度取决于管道内气体压力。

水机管径的估算表

空调水系统管径的确定 水管管径d 由下式确定: d = 式中m w ------------水流量, m 3/s v------------水流速, m/s 我们建议,水系统中管内水流速按表一中的推荐值选用,经试算来确定其管径,或按表二根据流量确定管径。 ~~~~~~~~~~~~~~摘自《民用建筑空调设计》P234~~~~~~~~~~~~~~ 4m w 3.14 v

空调风系统的管道设计 (一)风管机在设计管道时首先必须从产品资料上了解三个参数:风量、风压、噪声。 1.风量:为了确定送风管道大小。 2.风压:也叫机外静压。为了计算在送风过程中克服阻力所需的参数。简单不确切地说,就是能将风送多大距离的动力。 3.噪声:其产品技术资料所标的噪声只是相对的,因为噪声是随不同条件而相应的变动的。可能产生噪声的渠道有:机器本身的风机、机器运行振动、送风风压过大等。 (二)风系统设计包括的主要内容有:合理采用管内的空气流速以确定风管截面尺寸,计算风系统的阻力及选择风机,平衡各支风路的阻力以保证各支风路的风量达到设计值。 那么管内风速如何选择?风管尺寸如何来确定呢? ※管内风速的选取决定了风管截面的尺寸,两者之间的关系如下: F=a×b=L/(3600*V) (公式1-1) 式中:F:风管断面积(㎡) a、b:风管断面长、宽(m) L:风管风量(m3/h) V:风速(m/s) 以上各取值受到以下几个方面的影响: ①建筑空间:在现代的建筑中,无论是多层建筑或高层建筑,还是高档别墅,建筑空间都是相当紧张的,因此要求我们尽可能提高风速以减少风管的截面。(管内风速与风管截面积成反比,即是风速越高,则风管截面积越小,反之,风速越低,则风管截面积越大。) ②风机压力及能耗:风速越高,则风阻力越大,风机的能耗也就越大,从此点来说又要求降低风速。 ③噪音要求:风速对噪音的影响表现在三个方面:首先,随着风速的提高,风机风压的要求较高而引起风机的运行噪声加大;第二,风速加大至一定程度时,在通过风管部件时将产生气流噪声;第三,随着风速的提高,风管消声的消声能力下降。总的来说,风管内的风速越高,则所产生的噪声就越大。 因此,管内风速的选取是综合平衡各种因素的一个结果.通过查阅相关资料和有关手册以及根据实际工程的体会,建议空调通风系统中的各种风道内的推荐风速见下表所示:(表1) 场合以合宜噪声为主导主风管的风速V(m/s)以合宜风管阻力为主导的风速V(m/s) 送风主管回风主管送风支管回风支管 住宅 3.0 5.0 4.0 3.0 3.0 公寓、酒店客房、医院病房 5.0 7.5 6.5 6.0 5.0

经济增加值EVA计算方法

EVA 计算方法 说明: 经济增加值(EV A)=税后净营业利润(NOPA T )-资本成本(cost of capital ) 资本成本=资本×资本成本率 由上知,计算EV A 可以分做四个大步骤: (1)税后净营业利润(NOPA T )的计算; (2)资本的 计算; (3)资本成本率的计算; (4)EV A 的计算。下面列出EV A 的计算步骤,并以深万科(0002)为例说明EV A (2000年)的计算。 深万科(0002)简介: 公司名称:万科企业股份有限公司 公司简称:深万科A 上市日期:1991-01-29 上市地点:上海证券交易所 行业:房地产业 股本结构:A 股398711877股,B 股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。 一、税后净营业利润(NOPA T )的计算 1. 以表格列出的计算步骤 下表中,最左边一列(以IS 开头)代表损益表中的利润计算步骤,最右边一列(以NOPA T 开头)代表计算EV A 所用的税后净营业利润(NOPA T )的计算步骤。空格代表在计算相应指标(如NOPA T )的步骤中不包含该行所对应的项。 损益表中的利润计算步骤 税后净营业 利润 (NOPA T )的计算步骤 主营业务收入 - 销售折扣和折让 - - 主营业务税金及附加 - - 主营业务成本 - 主营业务利润 - 管理费用 - - 销售费用 - = 营业利润/调整后的营业利润 + 投资收益 + = 总利润/税前营业利润 - EVA 税收调整* - = 净利润/税后净营业利润

2.计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出) (1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EV A 税收调整 注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。即,高估了长期负债的利息支出,所以需加回。 (2)主营业务利润=主营业务收入—销售折扣和折让—营业税金及附加—主营业务成本注: 主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出 (3)EV A税收调整=利润表上的所得税+税率×(财务费用+长期应付款,其他长期负债 和住房公积金所隐含的利息+营业外支出-营业外收入-补贴收入) (4)长期应付款,其他长期负债和住房公积金所隐含的利息=长期应付款,其他长期负债 和住房公积金×3~5 年中长期银行贷款基准利率 长期应付款,其他长期负债和住房公积金=长期负债合计—长期借款—长期债券 税率=0.33(从1998年,1999年和2000年) 说明:上面计算公式所用数据大多直接可以在sternstewart公司所提供的原始财务数据中找到(主营业务利润已直接给出)。而长期应付款,其他长期负债和住房公积金所隐含的利息需由原始财务数据推算得出。 3. 计算深万科的税后净营业利润(NOPAT 2000年) 首先计算出需由其他原始财务数据推算的间接数据项-长期应付款,其他长期负债和住房公积金所隐含的利息和EV A税收调整,然后利用计算结果及其他数据计算出NOPA T. (1)长期应付款,其他长期负债和住房公积金所隐含的利息的计算; 单位:元 长期负债合计123895991.54 减:长期借款80000000.00 减:长期债券 ――――――――――――――――――――――――――――― 长期应付款,其他长期负债和住房公积金43895991.54 乘:3~5 年中长期银行贷款基准利率 6.03% 长期应付款,其他长期负债2646928.29 和住房公积金所隐含的利息 (2)EV A税收调整的计算; 财务费用1403648.37 加:长期应付款,其他长期负债2646928.29 和住房公积金所隐含的利息 加:营业外支出6595016.31 减:营业外收入23850214.53

工业增加值计算方法

工业增加值计算方法简介 工业增加值是衡量工业企业生产成果的重要指标,在国民经济核算中占有十分重要的地位。近年来,随着统计方法制度改革的深入,国家统计局对工业增加值计算方法进行了进一步调整和规范。现将工业增加值计算方法简要介绍如下,以供参考。 一、工业增加值的概念及其与工业总产值的区别 工业增加值是指工业生产活动中新增部分的价值,是工业企业在报告期内以货币表现的工业生产活动的最终成果。工业增加值不包含工业生产活动中的中间投入价值。 工业总产值是以货币表现的工业企业在一定时期内生产的已出售或可供出售工业产品总量,它反映一定时间内工业生产的总规模和总水平。包括:成品价值,对外加工费收入,自制半成品、在产品期末初差额价值三个部分。工业总产值以工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算。 由于工业总产值包含中间投入价值,因此在企业之

间、行业之间、地区之间存在着重复计算;而工业增加值所反映的仅是工业生产活动中新增部分的价值,不受中间投入价值的影响,因此不存在重复计算,其核算结果也不受企业重组、合并、拆分等因素的影响,能较为准确地反映工业生产成果,并能较好地与GDP核算和国际标准接轨。 二、工业增加值核算口径 工业增加值核算口径含所有的工业生产活动,包括采矿、制造、电力、燃气及水的生产和供应活动。 三、工业增加值核算分类 工业增加值核算分类分为2个层次。第一层次按国民经济行业门类分为采矿业,制造业,电力、燃气及水的生产和供应业3个行业(即第三级分类)。第二层次按国民经济行业大类分为39个行业(即第四级分类),其中采矿业有6个,制造业有30个,电力、燃气及水的生产和供应业有3个。 四、工业增加值计算方法

流量与管径压力流速之间关系计算公式

流量与管径、压力、流速的一般关系一般工程上计算时,水管路,压力常见为0.1--0.6MPa,水在水管中流速在1--3米/秒,常取1.5米/秒。 流量=管截面积X流速=0.002827X管内径的平方X流速(立方米/小时)。 其中,管内径单位:mm ,流速单位:米/秒,饱和蒸汽的公式与水相同,只是流速一般取20--40米/秒。 水头损失计算Chezy 公式 这里: Q???——断面水流量(m3/s) C???——Chezy糙率系数(m1/2/s) A???——断面面积(m2) R???——水力半径(m) S???——水力坡度(m/m) 根据需要也可以变换为其它表示方法:

Darcy-Weisbach公式 由于 这里: h f??——沿程水头损失(mm3/s) f ???——Darcy-Weisbach水头损失系数(无量纲) l????——管道长度(m) d????——管道内径(mm) v ????——管道流速(m/s) g ????——重力加速度(m/s2) 水力计算是输配水管道设计的核心,其实质就是在保证用户水量、水压安全的条件下,通过水力计算优化设计方案,选择合适的管材和确经济管径。输配水管道水力计算包含沿程水头损失和局部水头损失,而局部水头损失一般仅为沿程水头损失的5~10%,因此本文主要研究、探讨管道沿程水头损失的计算方法。 1.1 管道常用沿程水头损失计算公式及适用条件

管道沿程水头损失是水流摩阻做功消耗的能量,不同的水流流态,遵循不同的规律,计算方法也不一样。输配水管道水流流态都处在紊流区,紊流区水流的阻力是水的粘滞力及水流速度与压强脉动的结果。紊流又根据阻力特征划分为水力光滑区、过渡区、粗糙区。管道沿程水头损失计算公式都有适用范围和条件,一般都以水流阻力特征区划分。 水流阻力特征区的判别方法,工程设计宜采用数值做为判别式,目前国内管道经常采用的沿程水头损失水力计算公式及相应的摩阻力系数,按照水流阻力特征区划分如表1。 沿程水头损失水力计算公式和摩阻系数表1 阻力特征 区 适用条件水力公式、摩阻系数符号意义 水力光滑 区>10 雷诺数 h:管道沿程水头损 失 v:平均流速 紊流过渡 区10<<500 (1) (2)

工业增加值的两种计算方法

工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。计算工业增加值通常采用两种方法。一是“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。公式为:工业增加值=现价工业总产值-工业中间投入+本期应交增值税。二是“分配法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法,其计算公式:工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余。那么,如何用“生产法”和“分配法”计算企业的工业增加值本文将根据企业的具体情况作一些探讨。 一、按“生产法”计算: 此种方法是目前最常用、绝大多数工业企业采用的方法,本文将作详细论述。从上面的公式反映出,用“生产法”计算工业增加值涉及到三个要素:一是现价工业总产值,二是工业中间投入,三是本期应交增值税。以下就针对这三要素如何计算作详细介绍。 1、现价工业总产值如何计算: (1)概念:现价工业总产值是以货币形式表现的工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。 (2)计算原则:计算工业总产值要遵循三条基本原则。 工业生产的原则:即凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,均应包括在内,反之,凡不是本企业生产的产品,均不计入本企业的工业总产值中。

最终产品的原则:即凡是计入工业总产值的产品必须是本企业生产的经检验合格,不需再进行任何加工的最终产品,如果企业有中间产品(半成品)对外销售,那对外销售的中间产品也应视为企业的最终产品。 工厂法原则:即工业总产值是以工业企业作为基本计算(核算)单位,即按企业的最终产品计算工业总产值,按这种方法计算的工业总产值,不允许同一产品价值在企业内部重复计算,但允许企业间的重复计算。 (5)计算方法:工业总产值包括本期生产成品价值,对外加工费收入,在制品半成品期末期初差额价值三部分(详见附表一:某厂现价工业总产值计算表)。 ①本期生产成品价值:是指企业本期生产,并在报告期内不再进行加工,经检验包装入库的全部工业成品(半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程,其他非工业部门和生产福利部门等单位使用的成品价值,本期生产成品价值按自备原材料生产的产品的数量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算;会计核算中按成本价格转账的自制设备和自产自用的成品,按成本价格计算生产成品价值,生产成品价值中不包括用定货者来料加工的成品(半成品)价值。针对企业的具体情况,可以作这样的处理:首先由各个成品生产分厂的统计人员分别报送本期(报告期,一般按一个月结算一次)产品合格入库量(按各种规格明细分类报出),然后由销售部门的统计人员报送按品种规格的销售单价,再将产品产量和产品销售单价按品种规格对应相乘得出本期生产成品价值。 ②对外加工费收入:是指企业在报告期内完成的对外承接的工业品加工(包括用定货者来料加工产品)的加工费收入和对外工业

工业增加值计算方法

工业增加值计算方法 在《工业增加值统计试行方案》中,工业增加值的分配法计算公式为:工业增加值(按构成项目计算):劳动者报酬+福利基金+利润和税金+折旧及大修理基金+其他。 计算工业增加值通常采用两种方法。 1、“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。计算公式: 工业增加值=现价工业总产值-工业中间投入+本期应交增值税 2、“收入法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法。 计算公式: 工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。 或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余

计算方法 工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终结果,是企业全部生产活动的总成果扣除了生产过程中消耗或转换的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。我国从1992年开始正式使用工业增加值指标,至此已走过15年历程,工业增加值已经成为衡量工业发展的一项重要指标,本文就现行工业增加值计算方法作一些初步探讨。 一、计算工业增加值应遵循的原则 1、本期生产原则 非报告期内生产的产品即使在报告期出售,也不能作为本期的生产成果。反之,凡是报告期生产的产品,不论是已出售的、尚未出售的或是不出售的(自产自用),均应计入本期的生产成果。 2、最终成果原则 工业企业生产活动的最终成果,从产品形态上看,体现为本期生产的、已出售或可供出售的自产自用的产品或劳务,不包括在生产过程中所消耗的物质产品或劳务。从价值形态上讲,生产过程同时是价值转移的过程,生产过程中耗用的产品(中间投入)价值随生产过程转移到新产品的价值中。因此,为了避免产品价值的重复计算,必须在工业总产值的基础上扣除中间投入的转移价值。 3、市场价格原则 工业增加值是以价值形态表现的工业生产最终成果的总量,它包括产品的数量和价格两个因素。因此,这一总量的大小不仅取决于数量的多少,而且取决于所采用的价格。关于增加值的计算价格,国际上采用的有两种,即按基本价格和按生产者价格计算。我国目前采用

经典优化算法1

经典优化算法:单纯形法、椭球算法(多项式算法),内点法、无约束的优化算法包括:最速下降法(steepest)、共轭梯度法、牛顿法(Newton Algorithm)、拟牛顿法(pseudo Newton Algorithms)、信赖域法。约束优化算法包括:拉格朗日乘子法(Augmented Lagrangian Algorithms),序列二次规划(SQP)等 现代:遗传算法、蚁群算法、模拟退火算法、禁忌搜索、粒子群算法、现代优化算法是人工智能的一个重要分支,这些算法包括禁忌搜索(tabu search)、模拟退火(simulated annealing)、遗传算法(genetic algorithms)人工神经网络(nearal networks)。 贪婪算法和局部搜索、模拟退火算法(Simulated Annealing Algorithm),人工神经网络(Artificial Neural Network),禁忌搜索(Tabu Search)相继出现。最近,演化算法(Evolutionary Algorithm), 蚁群算法(Ant Algorithms),拟人拟物算法,量子算法、混合算法 经典优化算法和启发式优化算法都是迭代算法,但是,它们又有很大区别:1.经典算法是以一个可行解为迭代的初始值,而启发式算法是以一组可行解为初始值;2.经典算法的搜索策略为确定性的,而启发式算法的搜索策略是结构化和随机化;3.经典算法大多都需要导数信息,而启发式算法仅用到目标函数值的信息;4.经典算法对函数性质有着严格要求,而启发式算对函数性质没有太大要求; 5.经典算法的计算量要比启发式算法小很多。比如,对于规模较大且函数性质比较差的优化问题,经典算法的效果不好,但一般的启发式算法的计算量太大。 优化算法的主要由搜索方向和搜索步长组成。搜索方向和搜索步长的选区决定了优化算法的搜索广度和搜索深度。经典优化算法和启发式优化算法的区别主要是由其搜索机制不同造成的。经典算法的搜索方向和搜索步长是由局部信息(如导数)决定的所以只能对局部进行有效的深度搜索,而不能进行有效广度搜索,所以经典的优化算法很难跳出局部最优。启发式优化算法,为了避免像经典优化算法那样陷入局部最优,采用了相对有效的广度搜索,不过这样做使得在问题规模较大的时候计算量难以承受。 纵观优化算法的发展,完美的算法是不存在的。我们评价算法好坏的标准: (1)算法收敛速度; (2)算法使用范围(普适性);

管径计算公式

流体在一定时间内通过某一横断面的容积或重量称为流量。用容积表示流量单位是L/s或 (`m^3`/h);用重量表示流量单位是kg/s或t/h。 流体在管道内流动时,在一定时间内所流过的距离为流速,流速一般指流体的平均流速,单位为 m/s。 流量与管道断面及流速成正比,三者之间关系: `Q = (∏ D^2)/ 4 · v · 3600 `(`m^3` / h ) 式中 Q —流量(`m ^3` / h 或 t / h ); D —管道内径(m); V —流体平均速度(m / s)。 根据上式,当流速一定时,其流量与管径的平方成正比,在施工中遇到管径替代时,应进行计算后方 可代用。例如用二根DN50的管代替一根DN100的管是不允许的,从公式得知DN100的管道流量是DN50管 道流量的4倍,因此必须用4根DN50的管才能代用DN100的管。 给水管道经济流速 影响给水管道经济流速的因素很多,精确计算非常复杂。 对于单独的压力输水管道,经济管径公式: D=(fQ^3)^[1/(a+m)] 式中:f——经济因素,与电费、管道造价、投资偿还期、管道水头损失计算公式等多项因素有关的系数;Q——管道输水流量;a——管道造价公式中的指数;m——管道水头损失计算公式中的指数。 为简化计算,取f=1,a=1.8,m=5.3,则经济管径公式可简化为: D=Q^0.42 例:管道流量22 L/S,求经济管径为多少? 解:Q=22 L/S=0.022m^3/s 经济管径 D=Q^0.42=0.022^0.42=0.201m,所以经济管径可取200mm。 水头损失 没有“压力与流速的计算公式 管道的水力计算包括长管水力计算和短管水力计算。区别是后者在计算时忽略了局部水头损失,只考虑沿程水头损失。(水头损失可以 理解为固体相对运动的摩擦力) 以常用的长管自由出流为例,则计算公式为 H=(v^2*L)/(C^2*R), 其中H为水头,可以由压力换算, L是管的长度, v是管道出流的流速, R是水力半径R=管道断面面积/内壁周长=r/2, C是谢才系数C=R^(1/6)/n,

现价增加值计算方法

现价增加值计算方法 , 一、农林牧渔业 , 农林牧渔业现价增加值以生产法和收入法两种方法计算,以生产法计算结果为准。 , 1(生产法 , 增加值,总产出,中间投入 , (1)总产出 , 总产出一般采用产品法计算,计算公式为: , 总产出,总产值 , 农业、林业、畜牧业、渔业、农林牧渔服务业总产值资料取自农林牧渔业总产 值(M301表)。 , (2)中间投入 , 中间投入,中间消耗 , 农业、林业、畜牧业、渔业、农林牧渔服务业中间消耗取自农林牧渔业中间消耗(M302表)。 , 2(收入法 , 增加值,劳动者报酬,生产税净额,固定资产折旧 , (1)劳动者报酬 , 劳动者报酬,按生产法计算的增加值,生产税净额,固定资产折旧 , (2)生产税净额 , 农林牧渔业全行业只征收烟叶税,因此:农林牧渔业生产税净额,农业生产税净额,烟叶税

, (3)固定资产折旧 , 农林牧渔业固定资产折旧,(农村居民家庭户均拥有农林牧渔业生产性固定资产原值×乡村户数)×折旧率(6.7%) , 农村居民家庭户均拥有农林牧渔业生产性固定资产原值取自农村居民家庭基本情况(T102表),乡村户数取自农村生产条件(A301表)。分行业大类固定资产 折旧,以按生产法计算的分行业大类增加值占农林牧渔业增加值的比重进行分劈 , 二、工业 , 1、总产出 , 总产出,规模以上工业企业总产出+规模以下工业企业总产出+个体工业总产出 , ?规模以上工业企业总产出 , 规模以上工业企业总产出,规模以上工业企业总产值+本年应交增值税,(规模以上成本费用调查工业企业总产值,本年应交增值税) , ,(规模以上非成本费用调查工业企业总产值,本年应交增值税) , ?规模以下工业企业总产出 , 规模以下工业企业总产出,规模以下工业企业总产值 , ?个体工业总产出 , 个体工业总产出,个体工业营业收入 , 2、增加值 , 增加值,规模以上工业企业增加值,规模以下工业企业增加值,个体工业增加值 , (1)规模以上工业企业 , ?劳动者报酬

规模以上工业增加值计算办法

1、可比价增加值 全部工业可比价增加值,利用工业不变价增加值发展速度推算,计算公式为: 当期全部工业可比价增加值=上年同期全部工业可比价增加值×当期全部工业可比价增加值发展速度 当期全部工业可比价增加值发展速度 =当期全部工业可比价增加值÷上年同期全部工业现价增加值 当期全部工业可比价增加值 =上年同期规模以上工业现价增加值×当期规模以上工业不变价增加值发展速度+上年同期规模以下工业现价增加值×当期规模以下工业不变价增加值发展速度 2、现价增加值 全部工业现价增加值利用专业统计的规模以上工业增加值和规模以下工业增加值加总计算。规模以上工业增加值计算办法 为了更加客观、科学地反映规模以上工业经济的发展状况,准确核算全市及各县(市)、区工业增加值增长速度,根据省局工业处关于规范规模以上工业增加值及其发展速度计算方法的规定和市局对数据质量管理的要求,总结近几年来对工业统计数据审核、评估和质量控制的经验,结合目前经济形势并在广泛听取各县(市)、区意见和建议的基础上,特制定本办法。 规模以上工业增加值增长速度采用相关指标综合加权调控法取得,即采用经审核通过的大型、中型、小型企业增加值增长速度、工业用电量增长速度、工业税收增长速度,加权计算调控工业增加值增长速度。 具体的相关指标综合加权调控方案为: 当月增速=[(当月大型企业增加值增长速度*库中去年当月大型企业增加值所占比重+当月中型企业增加值增长速度*库中去年当月中型企业增加值所占比

重+当月小型企业增加值增长速度*库中去年当月小型企业增加值所占比重) *60%+统计部门统计的当月工业用电量增长速度*5%+电力部门当月工业用电量增长速度*10%+∑(电力部门当月全省平均工业分行业用电量增长速度*库中去年当月分行业增加值比重)*20%+税务部门统计的当月工业税收增长速度*5%]*速度差异调控系数 累计增速=(当月增速+上月累计增速*上月月份)/当月月份 当月总量=认定的当月增速*当月综合价格指数*认定的同月基数 累计总量=当月总量+上月累计总量 一、大型企业增加值增长速度的确定:大型企业增加值增长速度直接采用经过审核通过后的按照价格紧缩法计算的大型企业增加值增长速度。即以各县(市)、区上报的规模以上工业大型企业按产品部门法计算的工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。 二、中型企业增加值增长速度的确定:以各县(市)、区上报的规模以上工业中型企业按产品部门法计算的工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。各县(市)、区中型企业增加值增长速度要求控制在80%以内,若中型企业增加值增长速度不超过80%,按照实际速度计算;若中型企业增加值增长速度超过80%,按照80%计算。 三、小型企业增长速度的确定:以各县(市)、区上报的规模以上工业小型企业按工厂法计算工业总产值为基础,采用全省统一的分行业中类工业增加值率计算现价工业增加值,再用全省统一的分行业中类的价格指数紧缩得到可比价格增加值,然后与上年同期现价工业增加值相除得到。各县(市)、区小型企业增加值增长速度要求控制在30%以内。若小型企业增加值增长速度不超过30%,按照实际速度计算;若小型企业增加值增长速度超过30%,按照30%计算。四、电力部门工业用电量增长速度采用电力部门提供的分县工业用电量

企业增加值计算方法

企业工业增加值计算方法工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。 计算工业增加值通常采用两种方法。一是“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。公式为:工业增加值=现价工业总产值-工业中间投入+本期应交增值税。二是“分配法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法,其计算公式:工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余。那么,如何用“生产法”和“分配法”计算企业的工业增加值?本文将根据企业的具体情况作一些探讨。 一、按“生产法”计算: 此种方法是目前最常用、绝大多数工业企业采用的方法,从上面的公式反映出,用“生产法”计算工业增加值涉及到三个要素:一是现价工业总产值,二是工业中间投入,三是本期应交增值税。 1、现价工业总产值如何计算: (1)概念:现价工业总产值是以货币形式表现的工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。

(2)计算原则:计算工业总产值要遵循三条基本原则。 工业生产的原则:即凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,均应包括在内,反之,凡不是本企业生产的产品,均不计入本企业的工业总产值中。 最终产品的原则:即凡是计入工业总产值的产品必须是本企业生产的经检验合格,不需再进行任何加工的最终产品,如果企业有中间产品(半成品)对外销售,那对外销售的中间产品也应视为企业的最终产品。 工厂法原则:即工业总产值是以工业企业作为基本计算(核算)单位,即按企业的最终产品计算工业总产值,按这种方法计算的工业总产值,不允许同一产品价值在企业内部重复计算,但允许企业间的重复计算。 (3 ) 计算方法:工业总产值包括本期生产成品价值,对外加工费收入,在制品半成品期末期初差额价值三部分。 ①本期生产成品价值:是指企业本期生产,并在报告期内不再进行加工,经检验包装入库的全部工业成品(半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程,其他非工业部门和生产福利部门等单位使用的成品价值,本期生产成品价值按自备原材料生产的产品的数量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算;会计核算中按成本价格转账的自制设备和自产自用的成品,按成本价格计算生产成品价值,生产成品价值中不包括用定货者来料加工的成品(半成品)价值。针对企业的具体情况,可以作

现代优化设计方法的现状和发展趋势

M ac hi neBuil di ng Auto m atio n,D ec2007,36(6):5~6,9 现代优化设计方法的现状和发展趋势 王基维1,熊伟2,李会玲1,汪振华3 (1.宁波职业技术学院,浙江宁波315800;2.湖南生物机电职业技术学院,湖南长沙410126; 3.南京理工大学,江苏南京210094) 摘要:优化设计是近年来发展起来的一门新学科,为机械设计提供了一种重要的科学设计方 法。优化设计在解决复杂设计问题时,能从众多设计方案中寻到尽可能完美或最适宜的设计 方案。对现代优化设计方法进行了概括和总结,展望了现代优化设计的发展方向和发展趋势。 关键词:优化设计;机械设计;发展趋势 中图分类号:T H122文献标识码:B文章编号:167125276(2007)0620005202 Develop ing T rend on M odern O pt im a l Design M ethods WANG J i2wei1,XI ONG W ei2,LI H u i2li ng1,WANG Zhen2hua3 (1.Ni ngbo Voca ti on Te chno l ogy C o ll e ge,N i n gbo315800,C h i na; 2.Huna n B i o l ogy Me c ha ni c a la nd E l e c tri c a lP ro f e ss i ona lTe chno l ogy C o ll ege,C ha ngsha410126,C h i na; 3.Na n ji ng Un i ve rs ity o f S c i e nc e a nd Te chno l o gy,Na n ji ng210094,C h i n a) Abstr ac t:As a new d i s c i p l i ne,o p tm i a l de s i gn p rov i de s an m i p o rtan t sc i en tifi c de s i gn m e t h od f o r e ng i nee https://www.wendangku.net/doc/d318204017.html, i ng op tm i a ld es i gn, t he y can fi nd o ut a nea rl y pe rf e ct o r op tm i um des i gn s ch em e fr om l o ts o f feas i b l e ap p r o ache s.T he p ape r s um m a ri ze s t he de ve l o p i ng trend a nd d ir e cti o n o f t he m ode rn op tm i a l des i gn m e t hod s. K ey word s:op tm i a ld es i g n;m a ch i n e des i gn;de ve l o p t re nd 0引言 机械设计与制造是机械工程领域中最重要的内容,而机械设计又是机械制造的前提。优化设计(opti m a l de2 si gn)是近年来发展起来的一门新的学科,优化设计为机械设计提供了一种重要的科学设计方法,在机械设计上起着重要的作用,使得在解决复杂设计问题时,能从众多的设计方案中寻到尽可能完美的或最适宜的设计方案[1]。实践证明,在机械设计中采用优化设计方法,不仅可以减轻机械设备质量,降低材料消耗与制造成本,而且可以提高产品的品质和工作性能[2]。文中初步论述了机械优化设计方法的发展现状和趋势。 优化设计方法[3]是数学规划和计算机技术相结合的产物,它是一种将设计变量表示为产品性能指标、结构指标或运动参数指标的函数(称为目标函数),然后在产品规定的性态、几何和运动等其它条件的限制(称为约束条件)的范围内,寻找满足一个目标函数或多个目标函数最大或最小的设计变量组合的数学方法。优化设计方法已成为解决复杂设计问题的一种有效工具。 1优化设计方法及应用现状 优化设计的基础和核心是优化理论和算法。迄今为止,己有上百种优化方法提出,这里重点介绍以下几种优化方法[4,5]。 a)线性逼近法:线性逼近法SLP是将原非线性问题转化为一系列线性优化问题,通过求解线性优化问题得到原问题的近似解。根据形成线性优化的方法不同,可以得到不同的线性逼近法。常用的线性逼近法有近似规划法和割平面法; b)遗传算法[2,6,14]:遗传算法GA(genetic a l gorith m s)是一种基于生物自然选择与遗传机理的随机搜索算法。它是1962年首先由美国密执安大学的J.H.H olland教授提出、随后主要由他和他的一批学生发展起来的[7],并在1975年的专著中作了介绍,首先提出了以二进制串为基础的基因模式理论,用二进制位串来模拟生物群体的进化过程。进化结束时的二进制所对应的设计变量的值即为优化问题的解。GA方法的主要优点是具有很强的通用优化能力,它不需要导数信息,也不需要设计空间或函数的连续性条件,其优化搜索具有隐性并行性,可以多点同时在大空间中作快速搜索,因此有可能获得全局最优解。由于G A有着其他优化算法不可比拟的优点,因此,GA的应用非常广泛,取得大量研究应用成果。在结构优化设计方面的如离散结构的遗传形状优化设计[8]、悬臂扭转结构和梁结构的优化设计[9]、桁架和薄壁的结构优化问题[10]等。在文献[11]中对平面四杆机构的遗传优化设计进行了研究。文献[12]介绍了一个用于ZL40装载机的直齿圆锥齿轮差速器的优化设计问题,用GA中的实数编码进行优化求解,取群体大小为50,交叉率为0.2,变异率为0.5,经过120代的进化并经圆整后得到最优解。文献[15]中通过把机械方案设计过程看作是一个状态空间的求解问题,用遗传算法控制其搜索过程,完善了新的遗传编码体系,为了适应新的编码体系重新构建了交叉和变异等遗传操作,并利用复制、交换和变异等操作进行一次次迭代,最终自动生成一组最优的设计方案。 此外,G A还应用在函数优化、机械工程、结构优化、电工、神经网络、机器学习、自适应控制、故障诊断、系统工程调度和运输问题等诸多领域中[13]; #5 #

案例5-1:内容:施工临时用水量及管径计算方法

不记得页码: 施工机械用水量 3600 83221?? ?=∑K N Q K q (5-7) 麻烦核实一下施工机械用水量公式5-7 q 缺少下角标2,正确应为q 2: 3600 832212?? ?=∑K N Q K q (5-7) 页码:154 原文字: 工地上采用这种布置方式。 7.工地临时供电系统的布置 建议修改文字: 插入案例5-1 工地上采用这种布置方式。 案例5-1 案例5-1 某工程,建筑面积为18133m 2,占地面积为4600m 2。地下一层,地上9层。筏形基础,现浇混凝土框架剪力墙结构,填充墙空心砌块隔墙;生活区与现场一墙之隔,建筑面积750m 2,常住工人330名。水源从现场南侧引入,要求保证施工生产,生活及消防用水。 问题: (1) 当施工用水系数K 1=1.15,年混凝土浇筑量11743m 3,施工用水定额2400L/m 3 ,年持续有效工作日为150d ,两班作业,用水不均衡系数K 2=1.5。要求计算现场施工用水? (2) 施工机械主要是混凝土搅拌机,共4台,包括混凝土输送泵的清洗用水、进出施工现场运输车辆冲洗等,用水定额平均N 2=300L/台。未预计用水系数K 1=1.15,施工不均衡系数K 3=2.0,求施工机械用水量? (3) 假定现场生活高峰人数P 1=350人,施工现场生活用水定额N 3=40L/班,施工现场生活用水不均

衡系数K 4=1.5,每天用水2个班,要求计算施工现场生活用水量? (4) 假定生活区常住工人平均每人每天消耗水量为N 4=120L ,生活区用水不均衡系数K 5按2.5计取;计算生活区生活用水量? (5) 请根据现场占地面积设定消防用水量? (6) 计算总用水量? (7) 计算临时用水管径? 案例解析 (1) 计算现场施工用水量: S L K b T N Q K q /626.53600 85.1215024001174315.136008211111=?????=???= (2) 计算施工机械用水量: s L K N Q K q /0958.03600 80.2300415.13600832 212=????=?=∑ (3) 计算施工现场生活用水量: s L b K N P q /365.03600 825.140350360084313=????=????= (4) 计算生活居住区生活用水量 s L K N p q /15.13600245.21203303600245424=???=???= (5) 设定消防用水量: 消防用水量 q 5的确定。按规程规定,施工现场在25ha(250000m 2)以内时,不大于15L/s ;(注:一公倾(ha )等于10000m 2)。 由于施工占地面积远远小于250000m 2,故按最小消防用水量选用,为q 5=10L/s 。 (6) 计算总用水量 54321/237.715.1365.00958.0626.5q s L q q q q <=+++=+++, 故总用水量按消防用水量考虑,即总用水量s L q Q /105==。若考虑10%的漏水损失,则总用水量:s L Q /1110%)101(=?+=。 (7) 计算临时用水管径 供水管管径是在计算总用水量的基础上按公式计算的,如果已知用水量,按规定设定水流速度(假定为:1.5m/s),就可以进行计算。计算公式如下:

增加值计算公式和语法

17、服务业企业不同行业系数增加值计算(两个数据库关联进行) 服务业企业:repl all a.zjz with a.gzflf+a.fyhj* b.c1+ (劳动者报酬) a.yysj+a.sj+a.fyhj* b.c2+ (生产税净额) a.bnzj+ (固定资产折旧) a.yylr-a.tzsy-a.gyjzsy+a.fyhj* b.c3 for a.hy=b.hy (营业盈余) 劳动者报酬=职工工资和福利费( )+三项费用( )中的一部分 ldzbc = B25 + B21* b.c1 tqldzbc = B60 + B56*b.c1 生产税净额=营业税金及附加+管理费用中的税金+三项费用中的一部分 scsje= B17 + B22 + B21* b.c2 tqscsje= B52 + B57 + B56* b.c2 固定资产折旧=本年折旧 ggdzczj = B12_1 tqggdzczj=B47 营业盈余=营业利润-投资收益-公允价值变动收益+三项费用中的一部分 yyyy= B24- B30 - B29 + B21* b.c3 tqyyyy=B59- B65 – B64 + B56* b.c3 准备工作: 1、导出调查表,并合成为三张企业社团行政。(12+1) 2、三张调查表,append到新的调查空表中,形‘成三张新的调查表。 3、调查表与总名录库以uid建立关系。inde on uid tag uid hy字段取前两位repl all a.hy with allt(subs(b.B20,1,2)) for a.uid=b.uid。写入企业调查表的hy字段。(行政、社团不需要写入行业。) 管理级别写入调查表的管理级别字段。repl all a.gljb with b.gljb for a.uid=b.uid(管理注:级别之后需要检验一下,把数据类型改为数值型的,检验是否有小于100000的情况出现:既检验管理级别为5位的错误管理界别。 4、计算增加值。调查表和系数表以hy字段建立关系: inde on hy tag hy