公司金融 李曜 课后练习部分答案

第三章货币时间价值与净现值

8、,所以现在应该投资32.18万元

9、如果贴现率是0,应该选择第二种方法;如果贴现率是10%,应该选择第二种方法;如果贴现率是25%,应该选择第一种方法。当贴现率约等于14.87时,两种方法没有差异。

12、A(F/A,6%,15)=20000×(P/A,6%,4)(1+6%)+20000×(P/A,6%,4)*(P/F,6%,1)=138839.59故,A=5964.92元

每年应该存5964.92

14、大于购买设备花费的5000元,所以应该购买。

15、

第四章资本预算方法

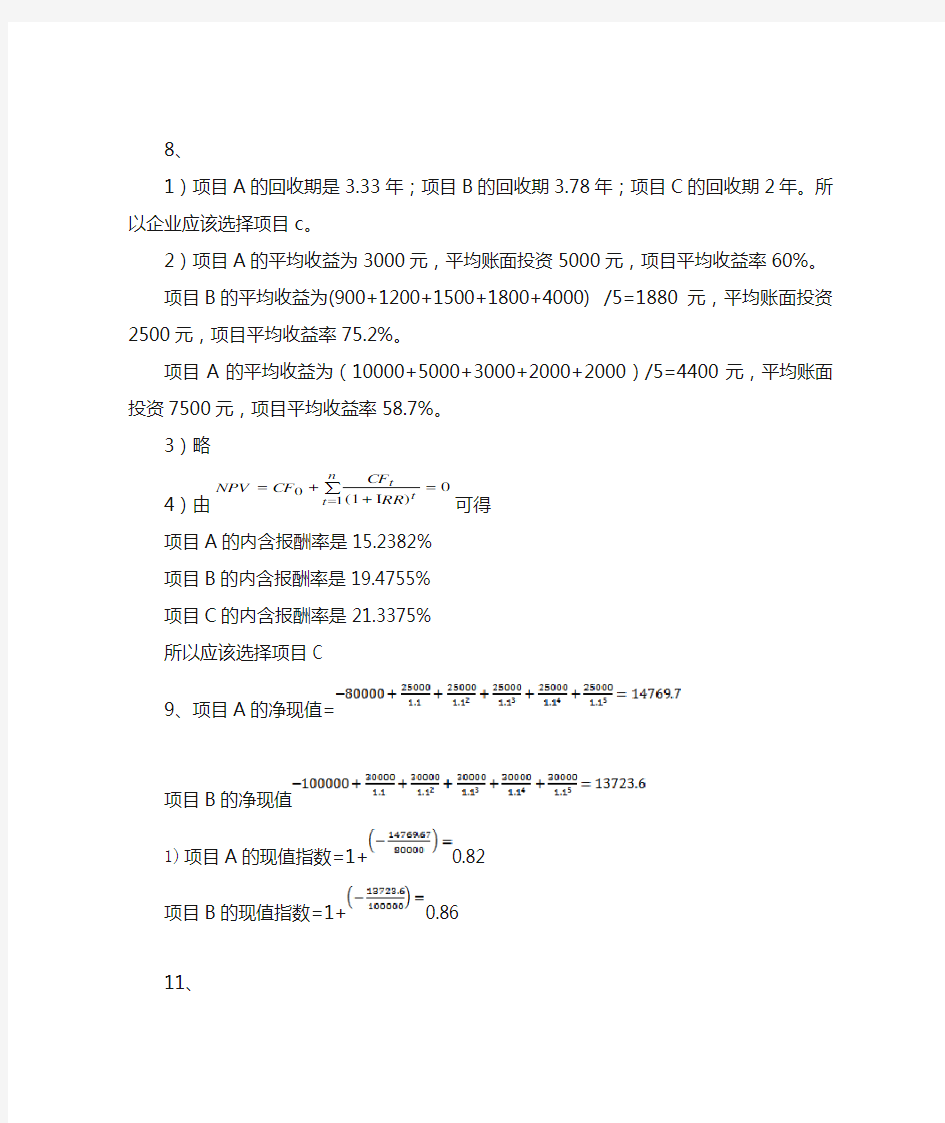

8、

1)项目A的回收期是3.33年;项目B的回收期3.78年;项目C的回收期2年。所以企业应该选择项目c。

2)项目A的平均收益为3000元,平均账面投资5000元,项目平均收益率60%。

项目B的平均收益为(900+1200+1500+1800+4000) /5=1880元,平均账面投资2500元,项目平均收益率75.2%。

项目A的平均收益为(10000+5000+3000+2000+2000)/5=4400元,平均账面投资7500元,项目平均收益率58.7%。

3)略

4

项目A的内含报酬率是15.2382%

项目B的内含报酬率是19.4755%

项目C的内含报酬率是21.3375%

所以应该选择项目C

9、项目A的净现值=

项目B的净现值

1)项目A的现值指数=1+0.82

项目B的现值指数=1+0.86

11、

税后现金流量:(110*(1-40%))(1-25%)=49.5万元

净现值是:-500+(49.5+500/10*0.25)=-500+62*5.65=-149.7万元

12、运用名义折现率计算净现值:

运用实际折现率计算净现值:

实际折现率是(1+8%)/(1+4%)-1=3.8%,每年实际现金流量是100000/1.04=96153.8 元

净现值是:

13、

设备A的净现值元

设备B的净现值元

设备A的等价年度成本为

设备B的等价年度成本为

14、

项目的市场规模是110*0.1=11万

每年的现金流量:(110000*(400000-360000)/100000000-20)*(1-35%)+150/10*0.35=20.85亿元

未来现金流量的现值:20.85*=20.85*6.145=128.11亿元

该项目的净现值是:-150+128.11=-21.88亿

15、

=

=24.万

第五章投资组合理论

1、1)D组合肯定不是有效组合。因为给定组合的预期收益10%,可以找到风险更小的组合A。2)“一个证券的方差越大,其期望收益就越大”这句话不完全证券,如果是无效的组合,方差越大可能该组合的预期收益反而越少。投资者持有组合D可能是理性的,该组合可能和其他组合一起构成有效组合。3)贝塔A:10%=7%+(15%-7%)

贝塔B:20%=7%+(15%-7%)

4)因为该证券可能和其他证券构成有切点市场组合。所以投资者投资风险资产组合的时候愿意持有证券E。

2、设A,B两股票的权重分别为WA,WB。则由无风险资产和最优风险组合组成的资本市场线的斜率是最大的,即使得SP=取得最大值。

约束条件:E(rP)=WAE(rA)+WBE(rB)WA+WB=1,COV(rA,rB)=ρA,BσAσB

利用目标函数导数=0或者拉格朗日函数法可求得WB=1-WA带入数据可得WA=0.4,WB=0.6故而可得:

预期收益=0.4×8%+0.6×13%=11%

方差=0.4*0.4*0.12*0.12+0.6*0.6*0.2*0.2+2×0.4×0.6×0.12×0.2×0.3=0.02016

第六章资本结构

4. (1) i.

ii.

iii.

(2) i.

ii.

iii.

iiii.

(3)i.设每股收益的增长百分比为g,价格-收益乘数为PE。有,

ii.

6. a.根据MM第二定理,有

由题目条件,,

解得:

b.

由题目条件,

解得:

第七章负债企业的估值方法

1. 先计算发行债券后的。由可求得:

无杠杆企业

发行债券后企业

再计算股权、债务融资成本,:

那么,有:

2. 收购发生后:

新的债务权益比

企业

股权融资成本

加权平均资本成本

收购价值万元

3. 公司自由现金流量净利润+折旧-新增营运资本-资本性支出+新增债务 100+100-50-100+100150万元

公司价值万元

权益价值=公司价值-净债务的价值+现金和短期有价证券=717万元

第十章 股利与股利政策

4.1)所需权益资本420万元,所需外部借入的长期债务资本280万元。

2)分配现金股利480万元

3)2016年应分配现金股利550万元,可用于17年投资的留存收益350万元,需要筹集资本350万元。

4)股利支付率为55%,2016年应分配的股利为495万元。

5)2016年应分配的现金股利为200万元。

6.1 2) 税后利润(2200192)(133%)1345.36-?-=万元,总股数=200060%10+68=188?÷

7.1 2 3为购。

4)资本结构改变前,已获利息倍数为40,资本结构改变后已获利息倍数为11