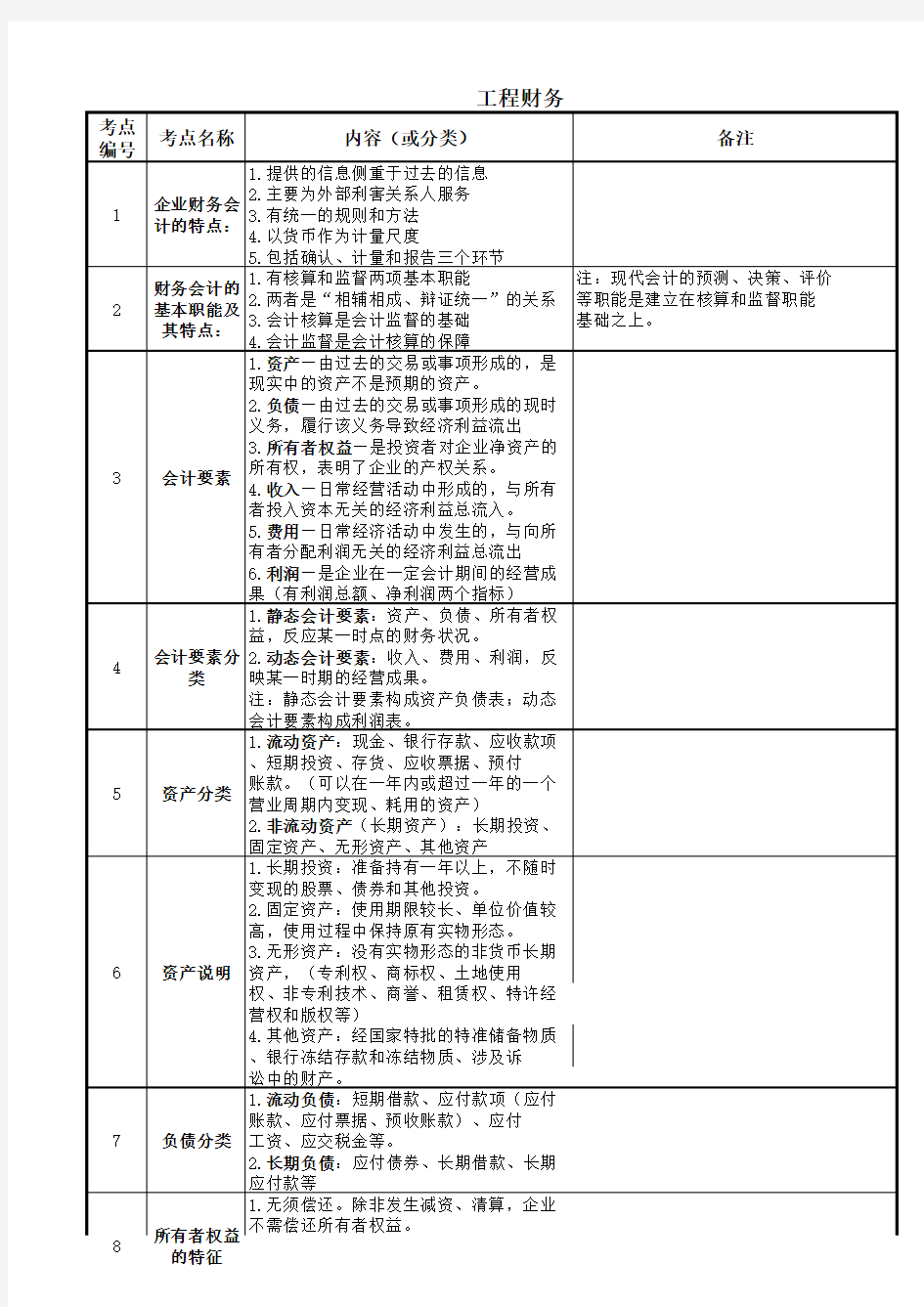

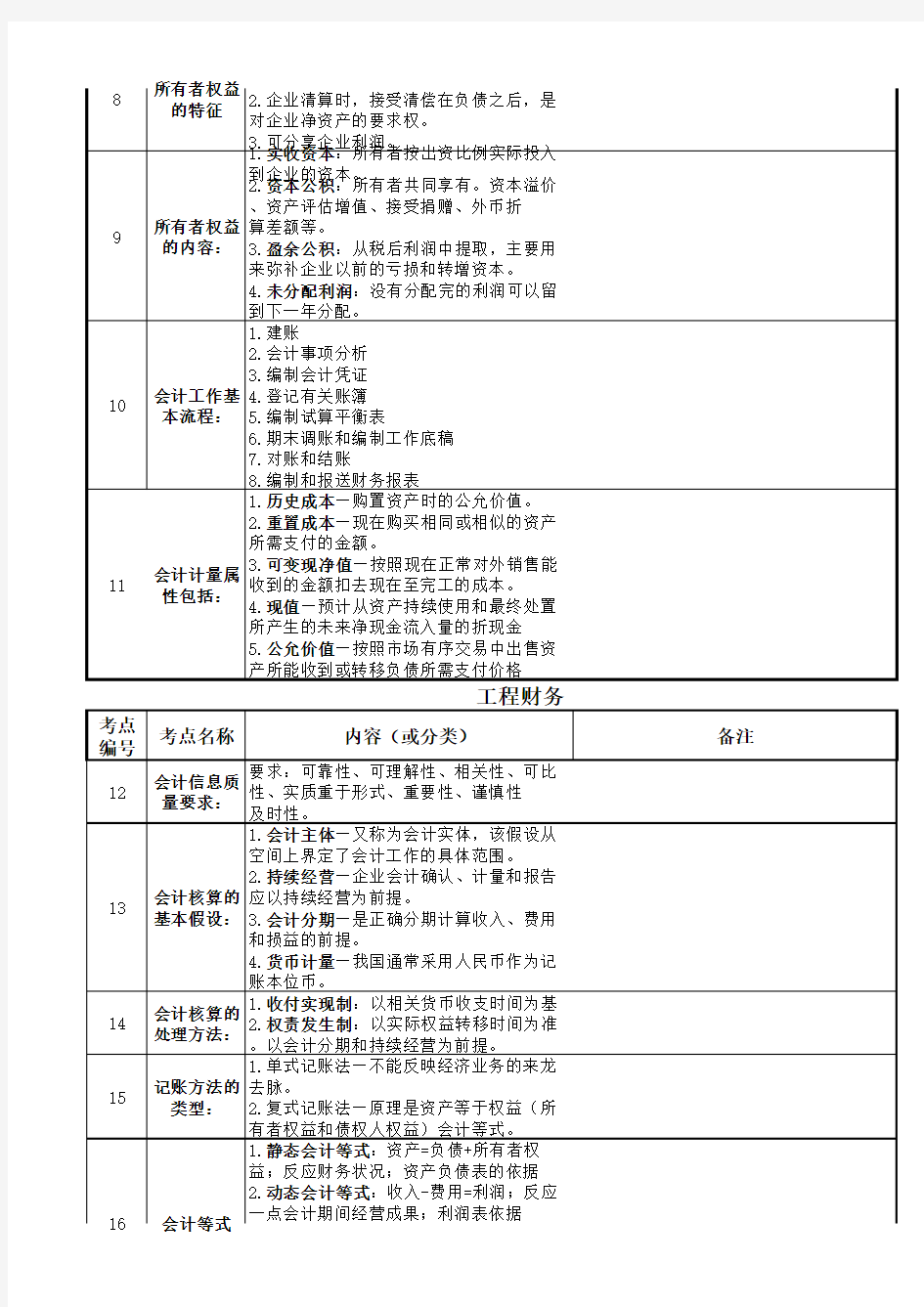

2020一级建造师工程经济考点归纳(工程财务部分)

的特征

用途分:

程价款结算37

附加税包

除:

分析

基本财务比

信用条件

122考点编号

考点名称内容(或分类)备注

1.力争现金流量同步;

2.使用现金浮游量;

3.加速收款;

4.推迟应付款的支付。124 1.机会成本。2.管理成本。(是固定成本,与现金的持有量之间无明显的比例关系)3.短缺成本。(随现金持有量的增加而下降,随现金持有量的减少而增加)注:上述三项成本之和最小的现金持有量,就是最佳现金持有量。1.应付账款是企业流动资产中的一个重要项目,是商业信用的直接产物,其管理目就是求得利润。2.应收账款赊销的效果好坏依赖于企业的信用政策,信用政策包括:信用期间、信准、现金折扣政策。3.信用期间是企业允许顾客从购货到付款之间的时间。信用标准可以通过“5C”系来进行,即“品质、能力、资本、条件、抵押”五个方面的信用品质。4.应收账款拖欠时间越长,款项收回的可能性越小,形成坏账的可能性越大。实施应收账款回收情况的监督,可以通过编制账龄分析表进行。1.存货包括材料、燃料、低值易耗品、在产品、半成品、产成品、协作件、商品2.企业储备存货的成本包括:取得成本(含订货成本和购置成本)、储存成本存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等)和缺成本(包括材料供应中断造成的停工损失、产成品库存缺货造成拖欠发货损失和丧销售机会的损失、主观估计的商誉损失3.计算: ①取得成本=订货成本+购置成本=订货固定成本+订货变动成本+购置成本 ②储存成本=储存固定成本+储存变动成本 ③存货的总成本=取得成本+储存成本+缺货成本4.存货的决策涉及四项内容:决定进货的项目、选择供应单位、决定进货时间和决进货批量。

5.经济订货批量计算:

企业持有的现金,将会有三种成本:125

应付账款的财务管理126

存货的财务管理

127企业置存现金的主要原因是满足:交易性需要、预防性需要和投机性需要。

工程财务

现金管理的方法123

常用确定现金持有量的方法有:成本分析模式、存货模式和随机模式三种。

- 工程经济学知识点总结资料

- 一建工程经济章节重点总结

- 2012年一级建造师《建设工程经济》重点计算公式汇总(考试高手小丘笨笨整理)

- 工程经济(一级建造师知识点个人总结)

- 一级建造师工程经济考点重点总结

- 工程经济学知识点总结

- 工程经济学知识点归纳

- 一建工程经济重点总结篇(最全最强大总结)

- 工程经济学知识点总结

- 2017年一级建造师考试《工程经济》考点考题分值分布

- 【注册岩土考试】 工程经济 知识点总结 总结

- 工程经济学知识点归纳

- 一建考试建设工程经济重点汇总PPT

- 工程经济命题考点四:技术方案经济效果的内容和指标体系构成

- 2019年一级建造师《工程经济》必考知识点汇总

- 一建工程经济考点重点总结

- 一级建造师工程经济考点精髓(复习线索)

- 年一级建造师建设工程经济高频考点

- 一建工程经济重点总结篇(最全最强大总结)

- 工程经济学知识点总结