会计学(高起本)

会计学高起本专业教学计划

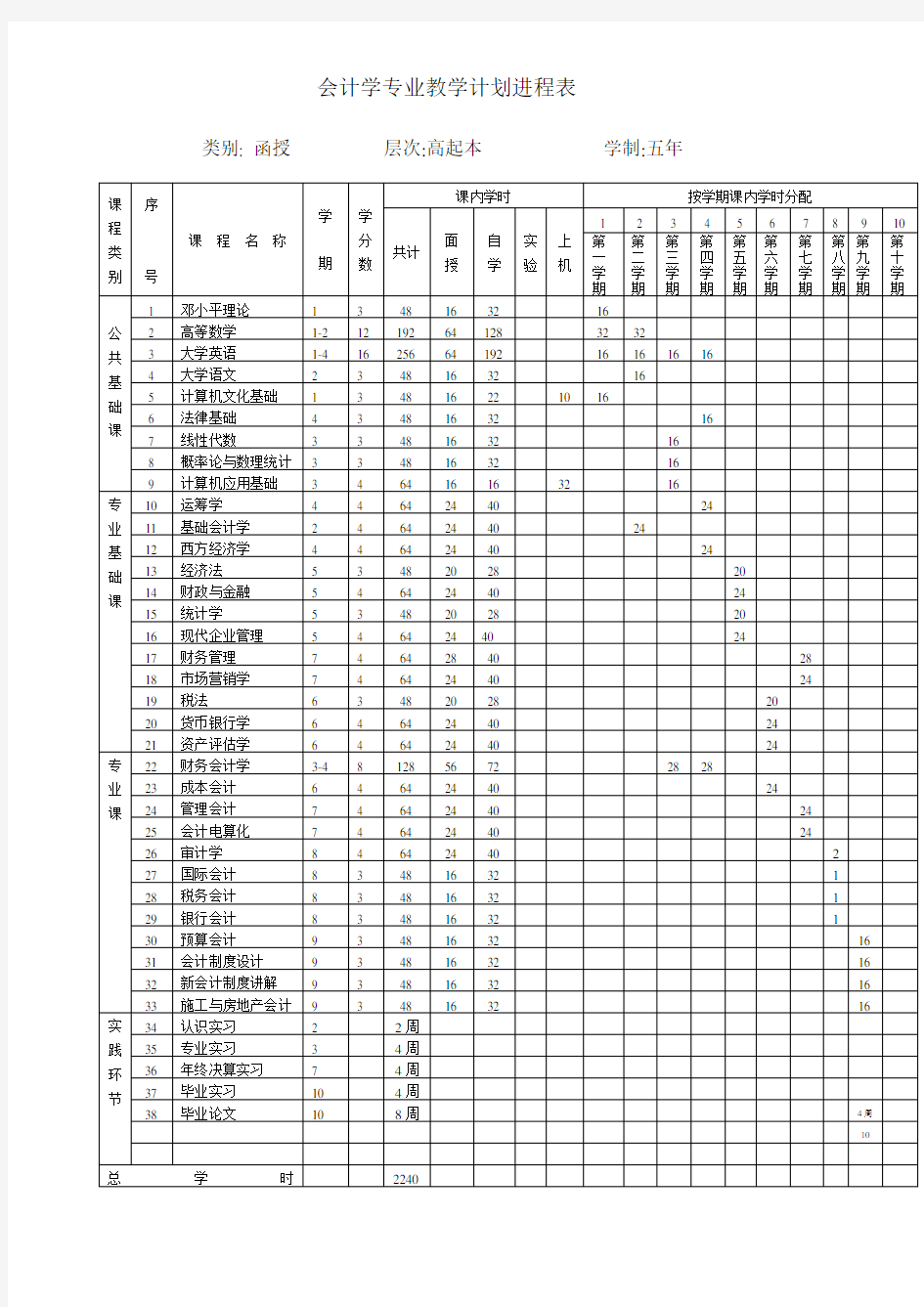

一、培养目标

本专业培养具有良好综合素质,熟悉经济、管理基本理论,掌握现代财务理论和会计专业知识与操作技能,具有基本科研能力和实践能力,毕业后能在会计师事务所,企事业单位,各级各类行政部门从事会计实务,会计管理及会计研究的应用型高级专门人才。

二、各课程开设情况

公共课:毛泽东思想和中国特色社会主义理论体系概论、大学英语、高等数学、计算机应用基础、线性代数和概率论。

专业基础课:管理学原理、基础会计学、西方经济学、财务会计学、经济法学、财务管理学和审计学。

专业课:管理信息系统、电子商务概论、财政学、高级财务会计学、成本会计学、管理会计学、财务报表分析、中国税制、计量经济学、计算机会计学、企业会计准则与制度专题、纳税申报与税收筹划、会计理论专题、Excel在会计中的应用、会计制度设计和毕业论文。

三、教学计划进程表

会计学专业教学计划进程表

类别: 函授层次:高起本学制:五年

课程类别序

号

课程名称

学

期

学

分

数

课内学时按学期课内学时分配

共计

面

授

自

学

实

验

上

机

1 2 3 4 5 6 7 8 9 10

第

一

学

期

第

二

学

期

第

三

学

期

第

四

学

期

第

五

学

期

第

六

学

期

第

七

学

期

第

八

学

期

第

九

学

期

第

十

学

期

公共基础课1 邓小平理论 1 3 48 16 32 16

2 高等数学1-2 12 192 64 128 32 32

3 大学英语1-

4 16 256 64 192 16 16 16 16

4 大学语文 2 3 48 16 32 16

5 计算机文化基础 1 3 48 1

6 22 10 16

6 法律基础 4 3 48 16 32 16

7 线性代数 3 3 48 16 32 16

8 概率论与数理统计 3 3 48 16 32 16

9 计算机应用基础 3 4 64 16 16 32 16

专业基础课10 运筹学 4 4 64 24 40 24

11 基础会计学 2 4 64 24 40 24

12 西方经济学 4 4 64 24 40 24

13 经济法 5 3 48 20 28 20

14 财政与金融 5 4 64 24 40 24

15 统计学 5 3 48 20 28 20

16 现代企业管理 5 4 64 24 40 24

17 财务管理7 4 64 28 40 28

18 市场营销学7 4 64 24 40 24

19 税法 6 3 48 20 28 20

20 货币银行学 6 4 64 24 40 24

21 资产评估学 6 4 64 24 40 24

专业课22 财务会计学3-4 8 128 56 72 28 28

23 成本会计 6 4 64 24 40 24

24 管理会计7 4 64 24 40 24

25 会计电算化7 4 64 24 40 24

26 审计学8 4 64 24 40 2

27 国际会计8 3 48 16 32 1

28 税务会计8 3 48 16 32 1

29 银行会计8 3 48 16 32 1

30 预算会计9 3 48 16 32 16

31 会计制度设计9 3 48 16 32 16

32 新会计制度讲解9 3 48 16 32 16

33 施工与房地产会计9 3 48 16 32 16

实践环节34 认识实习 2 2周

35 专业实习 3 4周

36 年终决算实习7 4周

37 毕业实习10 4周

38 毕业论文10 8周4周

10

总学时2240

会计专业专业术语中英文对照

会计专业专业术语中英文对照 一、会计与会计理论 会计 accounting 决策人 Decision Maker 投资人 Investor 股东 Shareholder 债权人 Creditor 财务会计 Financial Accounting 管理会计 Management Accounting 成本会计 Cost Accounting 私业会计 Private Accounting 公众会计 Public Accounting 注册会计师 CPA Certified Public Accountant 国际会计准则委员会 IASC 美国注册会计师协会 AICPA 财务会计准则委员会 FASB 管理会计协会 IMA 美国会计学会 AAA 税务稽核署 IRS 独资企业 Proprietorship 合伙人企业 Partnership 公司 Corporation

会计目标 Accounting Objectives 会计假设 Accounting Assumptions 会计要素 Accounting Elements 会计原则 Accounting Principles 会计实务过程 Accounting Procedures 财务报表 Financial Statements 财务分析Financial Analysis 会计主体假设 Separate-entity Assumption 货币计量假设 Unit-of-measure Assumption 持续经营假设 Continuity(Going-concern) Assumption 会计分期假设 Time-period Assumption 资产 Asset 负债 Liability 业主权益 Owner's Equity 收入 Revenue 费用 Expense 收益 Income 亏损 Loss 历史成本原则 Cost Principle 收入实现原则 Revenue Principle 配比原则 Matching Principle

2018春季西交《成本会计的》在线作业

西交《成本会计》在线作业 一、单选题(共 25 道试题,共 50 分。) 1. 基本生产车间计提固定资产折旧应记入的账户是( )。 . .“基本生产成本” . “制造费用” . “管理费用” . “营业费用” 正确答案: 2. 采用逐步结转分步法,如果半成品完工后,要通过半成品库收发,在半成品入库时,应借记( )账户,贷记“基本生产成本”账户。 . “库存商品” . “在产品” . “制造费用” . “自制半成品” 正确答案: 3. 采用约当产量法,原材料费用按完工产品和月末在产品数量分配时应具备的条件是( )。. 原材料是陆续投入的 . 原材料是生产开始时一次投入的 . 原材料在产品成本中所占比重大 . 原材料按定额投入 正确答案: 4. 月末在产品数量较大且各月末在产品数量变化较大,产品中各成本项目费用的比重相差不多的产品,其在产品成本计算应采用( )。 . 定额成本法 . 定额比例法 . 约当产量法 . 固定成本法 正确答案: 5. 采用分步法计算产品成本时,生产成本明细账的设立应按照( )。 . 生产批别 . 生产步骤和产品品种 . 生产车间 . 成本项目 正确答案: 6. 下列属于产品成本计算辅助方法的是( )。 . 品种法 . 分批法 . 分步法

. 分类法 正确答案: 7. 区别各种成本计算基本方法的主要标志是( )。 . 成本计算日期 . 成本计算对象 . 间接费用的分配方法 . 完工产品与在产品之间分配费用的方法 正确答案: 8. 企业为生产产品发生的原料及主要材料的耗费,应通过( )账户核算。 . 基本生产成本 . 辅助生产成本 . 管理费用” . 制造费用 正确答案: 9. 下列属于要素费用的是( )。 . 直接材料 . 外购材料 . 直接人工 . 制造费用 正确答案: 10. 下列关于停工损失的说法中,不正确的是()。 . 停工损失中的原材料、水电费、人工费等,一般可根据有关原始凭证确认后直接计入停工损失 . 停工不满一个工作日的,一般不计算停工损失 . 由于自然灾害等引起的非生产停工损失,计入营业外支出 . 应取得赔偿的停工损失,计入管理费用 正确答案: 11. 辅助生产费用分配,首先在辅助生产车间之间进行交互分配,然后再对辅助生产车间以外的受益单位进行直接分配,这是辅助生产费用分配的( )。 . 直接分配法 . 代数分配法 . 交互分配法 . 计划成本分配法 正确答案: 12. 在小批单件多步骤生产生产的情况下,如果管理上不要求分步计算产品成本,应采用的成本计算方法是()。 . 分批法 . 分步法 . 分类法 . 定额成本法 正确答案: 13. 将辅助生产车间发生的各项费用直接分配给辅助生产车间以外的受益单位,这种分配方法为( )。 . 计划成本分配法

银行常用财务指标分析

1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3

会计学专业会计英语试题

一、w o r d s a n d p h r a s e s 1.残值 scrip value 2.分期付款 installment 3.concern 企业 4.reversing entry 转回分录 5.找零 change 6.报销 turn over 7.past due 过期 8.inflation 通货膨胀 9.on account 赊账 10.miscellaneous expense 其他费用 11.charge 收费 12.汇票 draft 13.权益 equity 14.accrual basis 应计制15.retained earnings 留存收益 16.trad-in 易新,以旧换新 17.in transit 在途 18.collection 托收款项 19.资产 asset 20.proceeds 现值 21.报销 turn over 22.dishonor 拒付 23.utility expenses 水电费 24.outlay 花费 25.IOU 欠条 26.Going-concern concept 持续经营 27.运费 freight 二、M ultiple-choice question 1.Which of the following does not describe accounting? ( C ) A. Language of business B. Useful ofr decision making C. Is an end rathe than a means to an end. https://www.wendangku.net/doc/1c2734627.html,ed by business, government, nonprofit organizations, and individuals. 2.An objective of financial reporting is to ( B ) A. Assess the adequacy of internal control. B.Provide information useful for investor decisions. C.Evaluate management results compared with standards. D.Provide information on compliance with established procedures. 3.Which of the following statements is(are) correct?( B ) A.Accumulated depreciation represents a cash fund being accumulated for the replacement of plant assets. B.A company may use different depreciation methods in its financial statements and its income tax return. C.The cost of a machine includes the cost of repairing damage to the machine during the installation process. D.The use of an accelerated depreciation method causes an asset to wear out more quickly than does use of the unit-of-product method. 4. Which of the following is(are) correct about a company’s balance sheet? ( B ) A.It displays sources and uses of cash for the period. B.It is an expansion of the basic accounting equation C.It is not sometimes referred to as a statement of financial position. D.It is unnecessary if both an income statement and statement of cash flows are availabe. 5.Objectives of financial reporting to external investors and creditors include preparing information about all of the following except. ( A ) https://www.wendangku.net/doc/1c2734627.html,rmation used to determine which products to poduce https://www.wendangku.net/doc/1c2734627.html,rmation about economic resources, claims to those resources, and changes in both resources and claims. https://www.wendangku.net/doc/1c2734627.html,rmation that is useful in assessing the amount, timing, and uncertainty of future cash flows. https://www.wendangku.net/doc/1c2734627.html,rmation that is useful in making ivestment and credit decisions. 6.Each of the following measures strengthens internal control over cash receipts except. ( C )

英语及会计学习网站

英语及会计学习的网站 一、英语学习网站 1、普特英语https://www.wendangku.net/doc/1c2734627.html,/ 2、大耳朵英语https://www.wendangku.net/doc/1c2734627.html,/ 3、yappr,号称英语学习者的首选社区,完全免费 https://www.wendangku.net/doc/1c2734627.html,/welcome/Welcome3.action 4、BBC English learning https://www.wendangku.net/doc/1c2734627.html,/74607361502740480/index.shtml 5、ESL(English as Second language)https://www.wendangku.net/doc/1c2734627.html,/ 这是一个美国的针对英语作为第二外语的学习网站,里面有很多的英语课程,大家可以下载听一听 6、英语词典 (1)爱词霸(2)韦氏在线英英词典(3)the free dictionary (4)有道 7.英语新闻网站 CNN https://www.wendangku.net/doc/1c2734627.html,/ BBC https://www.wendangku.net/doc/1c2734627.html,/ VOA https://www.wendangku.net/doc/1c2734627.html,/ 如果真的想学英语就到他们的官方网站去找新闻,看新闻。泡久了,你发现没什么太难的,当然刚开始,不懂的词汇什么的,你要查,要记。还有加拿大报纸,澳洲新闻网,都很好。另外想了解美国社会生活的方方面面,美国在线是最好的了。 8.英语学习论坛https://www.wendangku.net/doc/1c2734627.html,/ 相关的英语学习网站很多,这是我结合自己的经验和别人的推荐总结出来的,这里还有个比较好的英语网站总汇网址:https://www.wendangku.net/doc/1c2734627.html,/english1/,大家可以参考下 二、专业学习网站 (一)会计 1.注会导航:https://www.wendangku.net/doc/1c2734627.html,/有很多注会网站的汇总 2.中国会计师注册协会https://www.wendangku.net/doc/1c2734627.html,/ 3.会计人https://www.wendangku.net/doc/1c2734627.html,/(个人会计论坛) 4.会计视野https://www.wendangku.net/doc/1c2734627.html,/依托于上海国家会计学院,视野网站无论在资讯、文库、博客还是在论坛上,在国内都是超一流的。 5.房地产会计网https://www.wendangku.net/doc/1c2734627.html,/国内最专业、人气最旺的房地产财税类网站,房地产财务人员的网上家园 6.中国出口退税咨询网https://www.wendangku.net/doc/1c2734627.html,/关于出口退税方面的网站 7. 中国税网https://www.wendangku.net/doc/1c2734627.html,/ 8.中国注会网注册会计师考试专业社区https://www.wendangku.net/doc/1c2734627.html,/不懂的注会问题可以在这里提问,有高手解答哟 9. 中华财会网https://www.wendangku.net/doc/1c2734627.html,/

常用的财务指标分析的几种[1]

常用的财务指标分析的几种 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。

会计专业英语重点1

Unit 1 Financial information about a business is needed by many outsiders .These outsiders include owners, bankers, other creditors, potential investors, labor unions, government agencies ,and the public ,because all these groups have supplied money to the business or have some other interest in the business that will be served by information about its financial position and operating results. 许多企业外部的人士需要有关企业的财务信息,这些外部人员包括所有者、银行家、其他债权人、潜在投资者、工会、政府机构和公众,因为这些群体对企业投入了资金,或享有某些利益,所以必须得到企业财务状况和经营成果信息。 Unit 2 Each proprietorship, partnership, and corporation is a separate entity. 每一独资企业、合伙企业和股份公司都是一个单独的主体。 In accrual accounting, the impact of events on assets and equities is recognized on the accounting records in the time periods when services are rendered or utilized instead of when cash is received or disbursed. That is revenue is recognized as it is earned, and expenses are recognized as they are incurred –not when cash changes hands .if the cash basis accounting were used instead of the accrual basis, revenue and expense recognition would depend solely on the timing of various cash receipts and disbursements. 在权责发生制下,视服务的提供而非现金的收付在本期对资产和权益的影响作出会计记录。即,收入是在赚取时确认,费用是在发生时确认——而不是在现金转手时。如果现金收付制替代权责发生制,那么收入和费用仅仅依靠各种现金收付活动的时间确定来确认。 Unit 3 During each accounting year ,a sequence of accounting procedures called the accounting cycle is completed. 在每一会计年度内,要依次完成被称为会计循环的会计程序。 Transactions are analyzed on the basis of the business documents known as source documents and are recorded in either the general journal or the special journal, i. e . the sales journal ,the purchases journal (invoice register ) ,cash receipts journal and cash disbursements journal . 根据业务凭证即原始凭证分析各项交易,并记入普通日记账或特种日记账,也就是销货日记账,购货日记账(发票登记簿),现金收入日记账和现金支出日记账。 A trial balance is prepared from the account balance in the ledger to prove the equality of debits and credits. 根据分类账户的余额编制试算平衡表,借以验证借项和贷项是否相等。 A T-account has a left-hand side and a right-hand side, called respectively the debit side and credit side. 一个T 型账户有左方和右方,分别称做借方和贷方。 After transactions are entered ,account balance (the difference between the sum of its debits and the sum of its credits ) can be computed.

有关管理会计的基本理论思索.pdf

一、管理会计发展历史的简要回顾 从历史上看,管理会计的实务发展先于管理会计的理论。从实务上看,如果我们把管理会计看成是内部报告会计的话,那在所有权与经营权分离之前的会计基本都是管理会计。根据史料记载,世界上第一个真正所有权与经营权分离的公司是“东印度公司”,如果我们把1494年11月1日意大利著名数学家LucaPacioli所著的《算数、几何、比及比例概要》(潘序伦先生翻译为《数学大全》),其中第三部分是簿记(葛家澍教授翻译为《簿记论》以下用此名)作为会计学开始真正成为一门学科(郭道扬,2008)的话,那么自1494年到东印度公司成立的1601年的近一百多年的历史里,会计实务基本上是管理会计,为内部管理者(基本也是所有者)服务的会计。对于管理会计学科的形成和发展,根据余绪缨教授(1999)的分类,可以划分为三个历史阶段:第一阶段是20世纪初到20世纪50年代的执行性管理会计阶段。这个阶段的管理会计的重要特征是以泰罗的科学管理学说为基础的执行性管理会计信息系统,管理会计主要内容实际上是成本会计,即标准成本控制与预算会计;管理会计的主要目标和任务是帮助制造企业提高生产效率,即提高原材料利用率、劳动生产率、设备利用率;强调执行和把事情做好。第二个阶段是20世纪50年代到20世纪80年代末90年代初,这个阶段是决策性管理会计阶段,管理会计的主要内容发展到帮助企业预测,进行短期和长期决策,甚至应用很复杂的数学模型(比如线性规划模型、动态规划模型、网络规划模型等)帮助企业进行决策分析,强调先把事情做对,然后再把事情做好。第三个阶段是20世纪90年代初至今发展起来的创新管理会计阶段。这个阶段以RobertS.Kaplan为代表,以作业成本计算和作业管理(ABCandABM)和平衡计分卡(BSC)、经济增加值(EVA)、适时制(JIT)、全面质量管理(TQM)等新型的基于战略的管理会计方法和工具为核心。该阶段重新审视了管理会计理论对实务的指导作用,摆脱了与管理决策相关性越来越差,远离管理实践的复杂数学模型,构建了一系列实用易懂的现代管理会计新方法。 二、关于现代管理会计的目标 现代管理会计的目标到底是什么?目前很多教科书与相关文献都不讨论,或者讨论不清楚。许多新版的西方管理会计教材都把现代管理会计目标表达为“帮助企业价值增值”。比如1997年美国管理会计师协会(IMA)关于管理会计定义以及由美国著名管理会计学家RobertS.Kaplan,Banker,Atkinson&MarkYoung四教授合著的《管理会计(第3版)》中为管理会计所下的新的定义为:“管理会计是提供价值增值,为企业规划设计、计量和管理财务与非财务信息系统的持续改进过程,通过此过程指导管理行动、激励行为、支持和创造达到组织战略、战术和经营目标所必须的文化价值”。这里对于现代管理会计目标的阐述归结一点就是帮助组织提供价值增值。胡玉明教授认为:“21世纪的管理会计应是为企业(组织)核心能力的诊断、分析、培植和提升提供相关信息支持的信息系统”(2000)。胡玉明教授的定义对现代管理会计的目标的新认识,即认为现代管理会计的核心目标是帮助企业创建其核心竞争能力。那到底现代管理会计应该以什么为目标呢? 我们还是从管理会计历史发展的规律来看。在20世纪50年代以前,社会主要问题是主要的商品都很匮乏,大部分产品供不应求。主要矛盾是生产不出来,这个时候管理会计主要目标是帮助企业提高生产效率;后来,社会生产力普遍提高,生产能力大大超过需求,生产什么才是顾客需要的决策问题才是企业面临的主要核心问题,因此决策会计成为管理会计的主要内容。 现代企业所处的环境与过去相比有了很大的变化。主要体现在竞争越来越激烈,不仅是国内竞争,也体现在国际竞争,去年来美国发生金融危机对我国实体经济的影响就是一个明证;其次是变化越来越快;再就是顾客化时代的到来。市场经济时代,是顾客说了算的时代。一个企业要想取得成功并不断地繁荣发展,必须设计和提供顾客满意的产品和服务,建立高效率的分销渠道,开展富有成效的市场营销活动,快速地将产品和服务提供给顾客。尽管管理会计信息不能保证这些至关重要的活动取得成功,但是匮乏和扭曲的管理会计信息将使企业面临严重的困难。高效的管理会计系统通过及时而准确地提供信息,将为企业创造巨大的财富。未来的企业管理者必须牢固树立顾客第一的思想,急顾客之所急,想顾客之所想,一切以顾客为中心,努力提高顾客的满意度和忠诚度,用顾客价值的最大化换来企业价值的持续最大化。因此,现代管理会计作为主要为企业(或组织)提供管理信息支持的信息系统,应该以顾客价值最大化为其根本目标。这个观念适合任何运用管理会计信息的组织,营利性企业组织的顾客是企业提供产品或劳务的消费者;非营利的组织,比如学校顾客是学生,医院顾客是患者,政府的顾客是政府所服务的公民或者居民,即使是祠庙和教会等民间非营利组织,也有它的顾客,就是它的信徒。没有顾客的组织终将消亡。有顾客的组织必将存在。组织的顾客越多,这个组织就越兴旺。一个企业组织,只有服务好它的顾客,让顾客满意,使它的顾客价值得到增值,才能使企业价值得到增值,使股东价值得到增值。当然,对于企业价值增值可以继续用财务指标,比如经济增加值EVA来衡量,也可以用非财务指标,比如核心竞争能力指标来衡量。 三、关于现代管理会计的学科属性 余绪缨教授(1999)曾阐述过现代管理会计的学科属性,认为管理会计是一个信息系统,其学科属性是信息科学的一个组织部分。我们认为,这个论断依然成立。因为现代管理会计是现代会计学和现代管理学相结合的交叉学科,是现代会计学的一个分支。现代会计学仍然是一个信息学科。财务会计学为组织外部利害关系人提供其决策有用的财务信息。管理会计为组织内部利害关系人提供其决策有用的财务和非财务信息。这一点国内外目前绝大多数学者已经形成一个基

财务报表常用指标

每股收益增长率 简化公式:(本期每股收益-上期每股收益)/abs(上期每股收益)*100% *ABS()取绝对值 每股收益增长率指标使用方法 1)该公司的每股收益增长率和整个市场的比较; 2)和同一行业其他公司的比较; 3)和公司本身历史每股收益增长率的比较; 4)以每股收益增长率和销售收入增长率的比较,衡量公司未来的成长潜力。 净资产收益率 资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比。该指标反映股东权益的收益水平,指标值越高,说明投资带来的收益越高。 净资产收益率是公司税后利润除以净资产得到的百分比率,用以衡量公司运用自有资本的效率。还以上述公司为例。其税后利润为2亿元,净资产为15亿元,净资产收益率就是13.33%(即<2亿元/15亿元>*100%)。 净资产收益率可衡量公司对股东投入资本的利用效率。它弥补了每股税后利润指标的不足。例如。在公司对原有股东送红股后,每股盈利将会下降,从而在投资者中造成错觉,以为公司的获利能力下降了,而事实上,公司的获利能力并没有发生变化,用净资产收益率来分析公司获利能力就比较适宜。 如果说净资产收益率的年度目标值是%,目前至4月末,净资产收益率为%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数 每股未分配利润 每股未分配利润=企业当期未分配利润总额/总股本 未分配利润是企业留待以后年度进行分配的结存利润,未分配利润有两个方面的含义:一是留待以后年度分配的利润;二是尚未指定特定用途的利润。资产负债表中的未分配利润项目反映了企业期末在历年结存的尚未分配的利润数额,若为负数则为尚未弥补的亏损

每股现金流量 这一指标主要反映平均每股所获得的现金流量。该指标隐含了上市公司在维持期初现金流量情况下, 有能力发给股东的最高现金股利金额。每股净利润则不能代表公司发放股利的能力。从这一点上来 说,每股现金流量显得更实际更直接。公司现金流强劲,很大程度上表明主营业务收入回款力度较大, 产品竞争性强,公司信用度高,经营发展前景有潜力。但应该注意的是,经营活动现金净流量并不能完 全替代净利润来评价企业的盈利能力,每股现金流量也不能替代每股净利润的作用。 上市公司股票价格是由公司未来的每股收益和每股现金流量的净现值来决定的。 盈亏已经不是决定股票价值唯一重要因素。单从财务报表所反映的信息来看,现金流量日益取代净利润, 成为评价公司股票价值的一个重要标准. 反映上市公司短期偿债能力的是现金流量比率,该比率的计算公式为:现金流量比率=经营活动净现金流量÷流动负债,这一比率旨在反映上市公司本期经营活动所产生的现金流量足以抵付流动负债的倍数。比率越大,上市公司的短期偿债能力越强。 反映上市公司到期债务本息偿付比率的计算公式为:到期债务本息偿付比率=经营活动净现金流量÷(本期到期债务本金+现金利息支出),这一比率可以衡量包括短期借款及长期借款在内的本金和相关利息支出可由经营活动所产生现金的支付程度。比率越大,说明上市公司承担债务的能力越强。 反映流通在外普通股每股净现金流量的计算公式为:每股净现金流量=(经营活动净现金流量-优先股股利)÷流通在外的普通股加权平均数。通过该比率的分析,可以帮助投资者评价上市公司未来获取现金净流量的能力。比率越大,说明上市公司进行资本支出和支付股利的能力越强。 反映上市公司支付现金股利保障倍数的计算公式为:上市公司支付现金股利的保障倍数=(经营活动净现金流量-优先股股利)÷普通股股利,这一比率提供了用上市公司正常的经营活动净现金流量来满足支付现金股利的能力,特别是支付普通股现金股利的能力。比率越大,说明上市公司支付现金股利的能力越强

一、常用财务指标一般分类及计算

一、常用财务指标一般分类及计算 一、偿债能力指标 (一)短期偿债能力指标 1.流动比率=流动资产÷流动负债 2.速动比率=速动资产÷流动负债 3.现金流动负债比率=年经营现金净流量÷年末流动负债×100% (二)长期偿债能力指标 1.资产负债率=负债总额÷资产总额 2.产权比率=负债总额÷所有者权益 二.营运能力指标 (一)人力资源营运能力指标 劳动效率=主营业务收入净额或净产值÷平均职工人数 (二)生产资料营运能力指标 1.流动资产周转情况指标 (1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 应收账款周转天数=平均应收账款×360÷主营业务收入净额

(2)存货周转率(次数)=主营业务成本÷平均存货 存货周转天数=平均存货×360÷主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额 流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额 2.固定资产周转率=主营业务收入净额÷固定资产平均净值 3.总资产周转率=主营业务收入净额÷平均资产总额 三.盈利能力指标 (一)企业盈利能力的一般指标 1.主营业务利润率=利润÷主营业务收入净额 2.成本费用利润率=利润÷成本费用 3.净资产收益率=净利润÷平均净资产×100% 4.资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100% (二)社会贡献能力的指标 1.社会贡献率=企业社会贡献总额÷平均资产总额 2.社会积累率=上交国家财政总额÷企业社会贡献总额

四.发展能力指标 1.销售(营业)增长率=本年销售(营业)增长额÷上年销售(营业)收入总额×100% 2.资本积累率=本年所有者权益增长额÷年初所有者权益×100% 3.总资产增长率=本年总资产增长额÷年初资产总额×100% 4.固定资产成新率=平均固定资产净值÷平均固定资产原值×100% 二、常用财务指标具体运用分析 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率

会计学专业会计英语试题

一、words and phrases 1.残值 scrip value 2.分期付款 installment 3.concern 企业 4.reversing entry 转回分录 5.找零 change 6.报销 turn over 7.past due 过期 8.inflation 通货膨胀 9.on account 赊账 10.miscellaneous expense 其他费用 11.charge 收费 12.汇票 draft 13.权益 equity 14.accrual basis 应计制15.retained earnings 留存收益 16.trad-in 易新,以旧换新 17.in transit 在途 18.collection 托收款项 19.资产 asset 20.proceeds 现值 21.报销 turn over 22.dishonor 拒付 23.utility expenses 水电费 24.outlay 花费 25.IOU 欠条 26.Going-concern concept 持续经营 27.运费 freight 二、Multiple-choice question 1.Which of the following does not describe accounting? ( C ) A. Language of business B. Useful ofr decision making C. Is an end rathe than a means to an end. https://www.wendangku.net/doc/1c2734627.html,ed by business, government, nonprofit organizations, and individuals. 2.An objective of financial reporting is to ( B ) A. Assess the adequacy of internal control. B.Provide information useful for investor decisions. C.Evaluate management results compared with standards. D.Provide information on compliance with established procedures. 3.Which of the following statements is(are) correct?( B ) A.Accumulated depreciation represents a cash fund being accumulated for the replacement of plant assets. B.A company may use different depreciation methods in its financial statements and its income tax return. C.The cost of a machine includes the cost of repairing damage to the machine during the installation process. D.The use of an accelerated depreciation method causes an asset to wear out more quickly than does use of the unit-of-product method. 4. Which of the following is(are) correct about a company’s balance sheet? ( B ) A.It displays sources and uses of cash for the period. B.It is an expansion of the basic accounting equation C.It is not sometimes referred to as a statement of financial position. D.It is unnecessary if both an income statement and statement of cash flows are availabe. 5.Objectives of financial reporting to external investors and creditors include preparing information about all of the following except. ( A ) https://www.wendangku.net/doc/1c2734627.html,rmation used to determine which products to poduce https://www.wendangku.net/doc/1c2734627.html,rmation about economic resources, claims to those resources, and changes in both resources and claims. https://www.wendangku.net/doc/1c2734627.html,rmation that is useful in assessing the amount, timing, and uncertainty of future cash flows. https://www.wendangku.net/doc/1c2734627.html,rmation that is useful in making ivestment and credit decisions. 6.Each of the following measures strengthens internal control over cash receipts except. ( C ) A.The use of a petty cash fund. B.Preparation of a daily listing of all checks received through the mail. C.The use of cash registers. D.The deposit of cash receipts in the bank on a daily basis. 7.The primary purpose for using an inventory flow assumption is to. ( A )

经济学金融学等经济管理类全套经典课件

经济学金融学等经济管理类全套经典课件资料包集《宏观经济学》资料包集合(PPT讲稿+案例+课后答案)主用教材:N·格里高利·曼昆的 .3che./viewthread.php?tid=384&fromuid=1000 PPT讲稿《西方经济学》经典PPT课件(微观部分)第四版高鸿业 .3che./viewthread.php?tid=3056&fromuid=1000 PPT讲稿《统计学》课件复旦大学 .3che./viewthread.php?tid=8218&fromuid=1000 复习材料《基础会计学》复习PPT课件 .3che./viewthread.php?tid=393&fromuid=1000 PPT讲稿《会计学》完整PPT课件 .3che./viewthread.php?tid=802&fromuid=1000 PPT讲稿初级会计学,PPT经典课件包 .3che./viewthread.php?tid=564&fromuid=1000 PPT讲稿统计学(贾俊平第三版) .3che./viewthread.php?tid=5308&fromuid=1000

资料包集《财务管理》资料包大集合(PPT讲稿,word材料,各部门资料) .3che./viewthread.php?tid=352&fromuid=1000 PPT讲稿《统计学》完整PPT课件 .3che./viewthread.php?tid=457&fromuid=1000 PPT讲稿《财务管理学》经典PPT课件 .3che./viewthread.php?tid=353&fromuid=1000 PPT讲稿《西方经济学》优秀PPT课件 .3che./viewthread.php?tid=336&fromuid=1000 文档资料西方经济学(大纲)+西方经济学资料精华版 .3che./viewthread.php?tid=469&fromuid=1000 文档资料讲义·人大高鸿业版《西方经济学》(包括微观和宏观部分)37 .3che./viewthread.php?tid=1477&fromuid=1000 辅导书籍成本会计学电子书(推荐) .3che./viewthread.php?tid=1314&fromuid=1000 文档资料《微观经济学》讲稿WORD版(高鸿业) .3che./viewthread.php?tid=372&fromuid=1000 PPT讲稿《微观经济学》PPT一整套 .3che./viewthread.php?tid=1579&fromuid=1000

- 函授本科会计专业考试科目

- 292061会计学基础 作业及答案陕西师范大学网络教育学院高起专

- 青书学堂考试基础会计学高起专2021

- 基础会计学(高起本)

- 会计学原理(高起专)地质大学考试题库及答案

- 会计高起专--成本会计(2021春季)

- 高起本会计学专业经济法练习卷

- 基础会计学(高起专)东北师范大学

- 《会计学原理(高起专)》(人力资源)题库及答案

- 安徽财经大学函授2010级会计学高起本科(春招)

- 会计学试题及答案((考试必备)

- 安徽财经大学函授2014级会计学高起本科春招

- 《基础会计学》高起本复习题

- 会计学原理(高起专)地质大学考试题库及答案

- 安徽财经大学函授2012级会计学高起本科(春招)

- 292961 会计学 作业 (高起专)

- 会计学原理(高起专)

- 高起专 《会计学》 期末复习资料

- 会计学(高起本)

- 成人高起本会计统计复习题(本科)