学案:5号-货币资金的清查

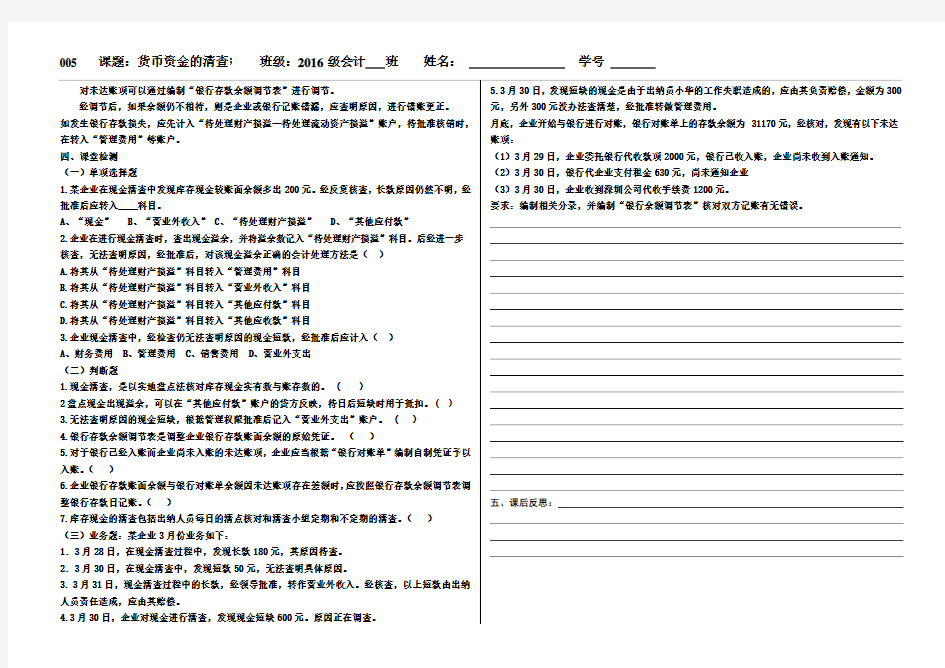

005 课题:货币资金的清查;班级:2016级会计班姓名:学号

教学目标:

知识目标:掌握库存现金和银行存款的清查方法。

能力目标:掌握库存现金和银行存款的账务处理,能够编制银行存款余额调节表。

情感目标:培养实事求是,账实认真细致核对,规范清查行为,按照会计准则的要求处理清查结果的意识与能力。

教学重点与难点:

重点:掌握库存现金和银行存款的清查方法和账务处理。

难点:银行存款余额调节表的编制。

一、知识点:

1.库存现金的清查:

“库存现金”的清查包括和,库存现金的清查的基本方法是,并将和

进行核对。

库存现金清查后,应根据清查结果编制。

称为现金长款,称为现金短款。长款、短款实际上是库存现金的和。

在没有查清长短款原因之前,应先计入。(1)如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入,属于无法查明原因的,计入。

(2)如为现金溢余,属于应付给有关人员或单位的,计入,属于无法查明原因的,计入。

2. 银行存款的清查:

“银行存款”清查一般采用的方法,即将与

逐笔核对。如果两者不符,可能有以下两个原因:一是

,二是。

所谓未达账项,是指

。二:典型例题分析:

(一)『目的』练习银行存款余额调节表的编制。

『资料』某公司7月银行存款余额120000元,银行对账单余额120200元。经核对有以下未达账项:

(1)存入转账支票4000元,银行尚未入账。

(2)开出转账支票2800元,银行尚未记账。

(3)委托银行代收的货款5000元,银行已经收到登记入账,由于收账通知未送达企业,故企业尚未入账。

(4)电信局委托银行代收企业应付电话费1600元,银行已从企业存款中代付,由于企业尚未收到付款通知单,尚未入账。

(5)银行代付电费2000元,企业尚未收到付款通知,尚未入账。

要求:根据上述业务编制银行存款余额调节表。

(二)『目的』练习库存现金清查的核算。

『资料』甲公司本月进行库存现金清查,发现短款300元。经查明原因,应由出纳员赔偿50元,其余250元经批准作管理费用处理。

要求:根据上述资料编制批准前后的会计分录。

三、课堂小结:

1.库存现金清查的基本方法:实地盘点,将盘点后的实际库存现金数与现金日记账余额进行核对。

2.库存现金清查结果的核算:

库存现金清查后,应根据清查结果填制“现金盘点报告表”。

在没有查明长短款原因之前,应先记入“待处理财产损溢—待处理流动资产损溢”账户中,待查明原因后,根据批复意见进行转账。

3.银行存款清查的方法:

银行存款的清查一般采用核对账目的方法,将本企业银行存款日记账与银行对账单逐笔核对。

如果两者余额不符,可能有以下两个原因:以是出现未达账项;二是记账错漏。

4.银行存款清查结果的核算:

005 课题:货币资金的清查;班级:2016级会计班姓名:学号