经济效益分析

(三)经济效益分析

1、产品成本分析

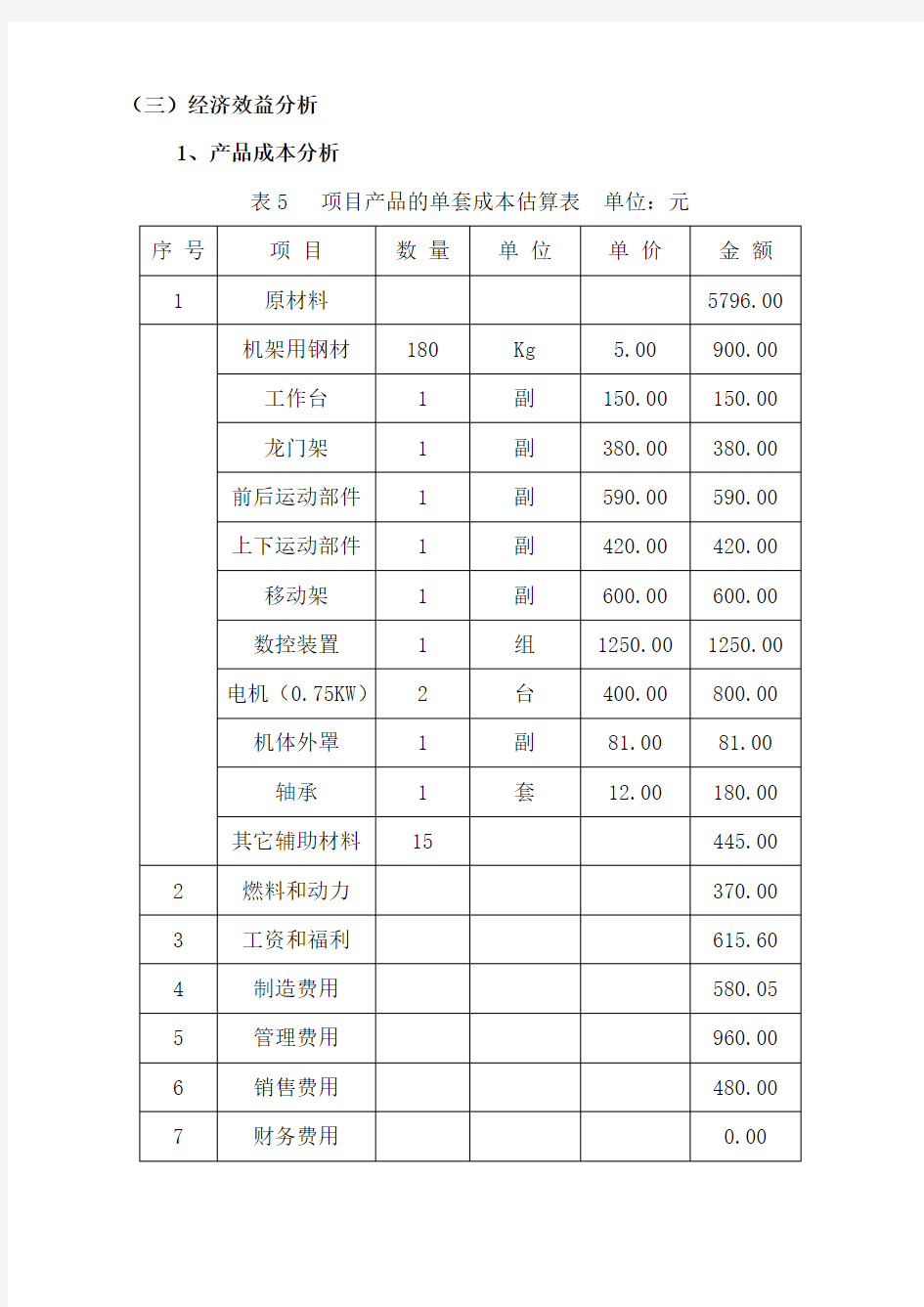

表5 项目产品的单套成本估算表单位:元序号项目数量单位单价金额

1 原材料5796.00

机架用钢材180 Kg 5.00 900.00

工作台 1 副150.00 150.00

龙门架 1 副380.00 380.00 前后运动部件 1 副590.00 590.00

上下运动部件 1 副420.00 420.00 移动架 1 副600.00 600.00

数控装置 1 组1250.00 1250.00 电机(0.75KW) 2 台400.00 800.00 机体外罩 1 副81.00 81.00 轴承 1 套12.00 180.00 其它辅助材料15 445.00

2 燃料和动力370.00

3 工资和福利615.60

4 制造费用580.05

5 管理费用960.00

6 销售费用480.00

7 财务费用0.00

合计生产成本8801.65

注:因固定资产的折旧使得制造费用在达产和不达产时有所变动,表中制造费用是按达产时估算的。

产品成本分析

项目完成时间2年,产业化生产期5年。

(1)固定资产折旧按原值的5%提取残值,用平均年限法按10年估算;

(2)福利费按工资总额的14%计提;

(3)管理费用按收入的8%计提;

(4)销售费用按销售收入的4%计提;修理费按固定资产4%计提;

(5)其他制造费用在达产时按收入的3%计提,没有达产时在此产量比上测算。

表6 总成本费用估算表单位:万元

序号

项目

年份

2013 2014 2015 2016 2017

生产负荷(%)30 60 100 100 100

1 原材料347.76 695.5

2 1159.20 1159.20 1159.20

2 燃料及动力22.20 44.40 74.00 74.00 74.00

3 工资及福利费36.9

4 73.87 123.12 123.12 123.12

4 制造费用56.48 81.99 116.01 116.01 116.01

其中:折旧费30.97 30.97 30.97 30.97 30.97

5 管理费用57.60 115.20 192.00 192.00 192.00

6 销售费用28.80 57.60 96.00 96.00 96.00

7 财务费用0.00 0.00 0.00 0.00 0.00

8 总成本费用549.78 1068.58 1760.33 1760.33 1760.33 8.1 固定成本369.96 739.92 1233.20 1233.20 1233.20

8.2 可变成本179.82 328.66 527.13 527.13 527.13

9 经营成本518.81 1037.61 1729.36 1729.36 1729.36

对生产成本负面影响的主要因素有:一是生产性费用;二是材料费用。采取的对策主要是完善生产工艺,降低生产成本,提高工作效益,形成产业化后扩大生产量,实现规模效应,降低单位成本。

随着项目技术成果的转化,达产后生产成本将会得到降低。

2、产品单位售价与盈利预测

(1)产品单位售价

本项目产品根据其技术水平,应用效果以及市场需求定价为1.20万元/套。具体定价策略:

①以市场同类产品的价格为参考;

②结合项目产品的综合性能优势;

③考虑应用市场的反映。

(2)盈利预测

表7 项目五年内产业化生产和推广应用预测表单位:万元

序号

年份

项目

年份合计

2013 2014 2015 2016 2017

1 生产负荷(%)30 60 100 100 100

2 产品产量600 1200 2000 2000 2000 7800

3 销售(营业)

收入

720.00 1440.00 2400.00 2400.00 2400 9360.00

4 总成本费用549.78 1068.58 1760.33 1760.33 1760.33 6899.35

5 利润总额164.27 359.52 619.83 619.83 619.83 2383.28

6 所得税41.0

7 89.8

8 154.96 154.96 154.96 595.83

7 净利润123.20 269.64 464.87 464.87 464.87 1787.45

3、经济效益分析

本项目产品在茶叶压扁成型加工质量和设备自动控制方面具有技术优势,经市场调研按确定的销售价格和市场需求分析,预测本项目在企业技

术创新实施期限内累计可实现的销售收入2640万元,净利润482.72万元,缴税总额182.73万元。情况见表8

表8 项目执行期内损益估算表单位:万元

项目2013年2014年2015年9月合计产品数量(套)600 1200 400 2200 销售收入720 1440 480 2640 销售税金及附加 5.95 11.9 3.97 21.82

总成本费用549.78 1068.58 356.19 1974.55

利润总额164.27 359.52 119.84 643.63

所得税41.07 89.88 29.96 160.91

净利润123.2 269.64 89.88 482.72

本项目产品具有领先国内其它产品的品质和性能,其市场巨大,一旦

投入市场销售量将迅速成长,占领更大的市场份额,公司在稳抓国内市场

的同时,争取早日打入国际市场。

4、项目投资评估

项目效益计算期按5年,折现率取10%。根据全部投资现金流量表计算:项目所得税前的净现值(FNPV)1213.61万元,内部收益率(FIRR)

35%,投资回收期2.11年;项目所得税后的净现值(FNPV)641.00万元,内部收益率(FIRR)20%,投资回收期2.67年。根据现金流量表及损益表的分析结果可以看出,本项目具有较好的盈利能力和较强的抗风险能力。

表9 现金流量表(执行期内全部投资)单位:万元

2013 2014 2015 2016 2017 序号

项目

项目

年份

一生产负荷(%)30 60 100 100 100

二现金流入

1.销售收入720.00 1440.00 2640.00 2640.00 2640.00

2.回收固定资产余值

3.回收流动资金

流入小计720.00 1440.00 2640.00 2640.00 2640.00 三现金流出

1.固定资产投资980.00 100.00

2.流动资金120.00

3.经营成本549.78 1068.58 197

4.55 1974.55 1974.55

4.销售税金及附加

5.95 11.9 21.82 21.82 21.82

5.所得税41.07 89.88 160.91 160.91 160.91

流出小计1696.8 1270.36 2157.28 2157.28 2157.28 四所得税后净现金流量-976.8 169.64 482.72 482.72 482.72 五所得税后累计净现金流量-976.8 -807.16 -324.44 158.28 641.00 六所得税前净现金流量-976.8 259.52 643.63 643.63 643.63 七所得税前累计净现金流量-976.8 -717.28 -73.65 569.98 1213.61

八、项目投资概算

1、资金预算安排

项目总投资1200万元。其中:固定资产1080万元,流动资金120万元。

(1)改建生产厂房2栋4000平方米,投资600万元;

(2)购置机械设备60台套,投资300万元;

(3)辅助设施、铺设管道、线路投资80万元;材料预备费20万元;

(4)项目产品新技术研发费80万元;

(5)生产性流动资金120万元。

表10 投资概算表

序号项目内容投资金额(元)备注

1 新建生产厂房2栋4000平方米600 含基建

2 购置机械设备60台套300

3 辅助设施80

4 项目产品研发费80

5 材料预备费20

6 流动资金120

合计1200

2、资金来源与落实情况

企业自筹资金700万元,银行贷款500万元。

本项目总投资1200万元,前期已完成投资700万元,其中企业自筹460万元,银行贷款240万元,用于改建厂房4000㎡,新增设备60余台

及产品的前期研发。要进一步实施创新成果的产业化转化,需要新增投资500万元。计划企业自筹240万元,银行贷款260万元。企业自筹资金来源于上年度未分配利润及提取的设备折旧费。

表11 已投入资金主要用途和来源

支出科目投入金额(万元)资金来源改建厂房(4000㎡)349 企业自筹

已增设备60台套270 其中银行贷款240万

市场及产品调研20 企业自筹

产品设计38 企业自筹样机识别、检测、鉴定15 企业自筹

其它8 企业自筹

合计700 企业自筹

表12 企业新增资金到位时间和到位金额表

资金来源金额(万元)到位时间备注

企业自筹

40 2012.9—2012.12 购置设备仪器100 2013.1—2013.12 中试及推广、培训100 2014.9—2014.9 中试及推广、培训

合计240

表13 研发资金使用计划表

项目预算经费(万元)备注区域试验与示范费 5

中间试验或生产性试验费20 工艺研究设备仪器购置费40

培训费10

差旅及会议费 5

合计80

表14 项目新增资金来源、支出使用计划一览表(单位:万元)

(一)经费来源

科目2012年2013年2014年合计

1.企业自筹40 100 100 240

2.银行贷款260 260

合计500 (二)经费支出

科目2012年2013年2014年合计

1.区域试验与示范费10 5 5 20

15 55 20 90

2.中间试验或生产性试验

费

3.设备仪器购置费230 20 20 270

4.培训费 5 5 10 20

5.差旅及会议费 3 5 2 10

6.燃料动力费 5 20 5 30

7.知识产权服务费 3 2 5

8.检验测试费 1 3 1 5

9.管理费(包括研发费)20 20 10 50

合计292 135 73 500

(三)资金使用计划

时间使用金额使用说明

2012年292 购置设备、仪器、区域试验与示范2013年135 中试与生产性试验

2014年73 中试及产业化、培训

合计500

经济效益分析报告

财务预测 一、经济分析 1、生产规模预测 根据公司的发展规划,从2012年1月开始实施,项目总投资720万元(其中研发费用260万元),达产后实现年产4万平方米原竹马赛克的规模。项目建设期1年,从2009年10月开始投产,随着项目的技术及生产工艺的成熟,预计在2011年达到设计生产能力。项目产品生产年份的达产系数分别为30%、80%、100%。产品生产方案具体详见下图。 2、销售价格预测 项目产品的销售价格均按不含税价格计取,经营期鲜奶的平均销售价格为4050元/吨计算。预计可实现销售收入1200万元。 二、项目成本、经济效益预测分析 1、成本预测分析(2011年) 1.1 原辅材料采购费 本项目主要原辅材料采购费按消耗定额和预测市场价格确定,到达产年生产能力为4万平方米,预计达产年原辅材料采购费用为550万元。 1.2 燃动消耗费

本项目主要燃料动力为水、电消耗。燃动费根据消耗定额及现行价格计算,预计达产年燃料动力采购费用为65万元。 1.3 人工及福利费 人员配置主要为生产人员、管理人员和销售人员,年福利费用按工资总额的14%计取。预计员工合计50人,预计工资福利总额为97.5万元。 1.4 各项费用 各项费用参考同行业企业的费用水平进行测算。 制造费用:修理费用(含物料消耗)按折旧额的40%估算,折旧费中建筑物、构筑物折旧期限为20年,机器设备年折旧期限为10年,电子设备年折旧期限为5年,折旧方法采用平均年限法,残值率按5%计算,其它费用按预计发生额进行估算。预计达产年制造费用为93.04万元。 管理费用:工会经费和职工培训费分别按工资总额的2%和1.5%分别估算,项目内研发费按年销售收入的1%估算,无形资产及递延资产摊销费用分年摊销计入管理费用,其他费用按预计发生额进行估算。预计达产年管理费用为92.63万元。 销售费用:销售费用按年销售收入的3%估算,预计达产年销售费用为36万元。 1.5 总成本费用构成分析 本项目批量生产期内成本费用主要为原辅材料采购费、燃料动力费、人工福利费及各项费用等。达产年总成本费用为934.17万元,其中固定成本319.17万元,可变成本615.00万元。(具体成本分析详见下表) 总成本费用分析表

公司经济效益分析报告推荐

公司经济效益分析报告推荐 分析报告是一种比较常用的问题。有市场分析报告、行业分析报告、经济形势分析报告、社会问题分析报告等等。公司经济效益分析报告推荐,欢迎阅读。 公司经济效益分析报告推荐一项目名称:复杂地质条件工作面过断层技术研究与实施单位: 日期: 中平能化集团平煤股份七矿二0**年十月 目录 1.项目经济效益分析 (49) 项目总体技术经济评价 (49) 经济指标计算分析 (49) 社会效益分析 (51) 1.项目经济效益分析 项目总体技术经济评价 在复杂地质条件下综采工作面过断层回采,调伪倾斜减小工作面和断层相交角度,利用快速延长采面技术回采生产,综采工作面利用顶板上金属网、及时移架等技术控制顶板,对偏帮严重地段采取超前维护等技术安全回采,创七矿复杂地质条件下采煤工作面回采的先例,丰富了集团公司综采工

作面在采面断层多条件下,实现安全回采的实践经验。复杂地质条件下综采工作面过断层,实现安全回采具备的主要优点有: ×综采采煤工艺资源回收率取95% =26万××95% =1235万 b) 综采工作面快速延长采面增加的经济效益 综采工作面快速延长采面,减少了综采工作面的安装时间 5天,即减少停产时间5天,相当多出煤万吨。 W2=q×T×A =1748×5×450 =393万 式中:q——采面平均日产量1748t/天; T——减少停产天数5天; A——吨煤售价450元/t; c) 综合经济效益 W=W1+W2 =1235+393 =1628万元 社会效益分析 1)在复杂地质条件下成功回采,提高了工作面单产和

工效,实现了安全生产,为七矿创造了可观的经济效益。 2) 依靠科技创新,实现综采工作面在断层多地质条件复杂 情况下安全回采,,开创七矿及集团公司综采工作面回采新技术。提高了七矿综合机械化回采的科技水平。 3)项目的实践成功,为七矿今后在复杂地质条件下综合机械化开采积累了丰富的实践经验,矿井实现安全生产有利于矿区的和谐稳定发展。 应用单位 20**年10月 公司经济效益分析报告推荐二“无机粉体改性聚丙烯纺粘非织造布”项目经宁波市先进纺织技术与服装CAD重点实验室、东华大学、安徽润维无纺布有限公司三方两年多时间的共同努力,现已全部完成。本着勤俭节约、艰苦创业、确保项目顺利进行的精神,积极组织开展项目实施的各个阶段性工作,并对经费的使用进行了合理的分配,在使用过程中,严格遵守国家、企业及学校规定的财务制度,使本项目能够按时保质完成。经济效益分析如下: 1、研发费用 设备改造和购置费:54万元,材料费:万元,实验测试费:万元,差旅费:万元,资料会务费:2万元,专利及论文版面费:万元,成果鉴定费:万元,查新检索费:万元,其他:万元,总计:万元。

第二章 经济效益及其评价

第二章经济效益及其评价 掌握经济效益的概念和评价标准;理解经济效益的评价原则;了解技术经济分析的指标体系,并了解常用的一些技术经济评价指标。 主要知识点: 经济效益的概念、表示形式及评价标准; 提高经济效益的微观途径; 经济效益的可比原则; 技术经济分析的指标体系。 第一节经济效益的概念和评价标准 一、经济效益的概念 经济效益,一般地说,是指为实现某一经济目标而选择和采用一定的手段、途径、方法等,由此产生的劳动成果与劳动消耗的比较,或产出与投入的比较。 经济效益中的投入是指劳动消耗和劳动占用。 经济效益中的产出是指能满足市场需求的劳动产品,是使用价值形式上的劳动成果或价值形式上的劳动成果的总和。 二、经济效益的分类 (一)按经济效益产生的领域划分可分为物质生产领域的经济效益和非物质生产领域的经济效益。 (二)按技术对经济影响形式划分可分为直接经济效益和间接经济效益 (三)按经济效益评价的层次划分可分为微观经济效益(或企业经济效益)和宏观经济效益(或国民经济效益)。 (四)按经济效益是否可以计量划分可以分为有形经济效益和无形经济效益。 有形经济效益是指可以用货币计量的经济效益。 无形经济效益是指由于技术的实施而带来的环境的改善、人体健康状况的改善、生产组织水平的改善等而产生的难以用货币计量的

经济效益。 (五)按经济效益的内容划分 劳动消耗类经济效益,主要通过原材料消耗指标、能源和动力消耗指标、活劳动消耗指标、综合性劳动消耗指标等来反映。 三、经济效益的一般形式及评价标准 1差式经济效益:E=B-C 式中:E——经济效益; B——劳动成果或项目收入; C——劳动消耗或投资、成本、费用等。 这种表达式是收入与耗费的差的形式。如利润、净产值、国民收入等指标。 2商式经济效益:E= C B 这种表达式是收入与耗费的比值(即商)的形式。如资金周转率等指标。 3差式与商式综合经济效益:E= C C B 这种表达式是净收益与耗费的比值的形式。如资金利润率、投资效果系数等指标。 (二)经济效益的评价标准 经济效益本身并不能说明项目经济效益的好与坏,而只能通过对经济效益指标与所确定的经济效益评价标准进行比较来予以说明。通常所说的“以最少的劳动消耗和占用取得最大的劳动成果”,实际上是一个经济效益的评价标准,而不是概念本身。 经济效益的评价标准就是经济效益要达到的目标。经济效益评价标准,既有评价单位项目本身的经济效益(如投资回收期、内部收益率等评价指标),又有项目之间比较的经济效益(如改造与不改造方案比较、追加投资回收期等评价标准)。还可分为具体评价标准、综合评价标准等,其中综合评价标准综合性较强,且范围越大,综合性越强,如工业投资效果系数评价标准比机械工业投资效果系数评价标准的综合性要强,因为它考虑了整个工业的情况。到底选择什么样的评价标准,要根据实际问题的具体需要来确定。

经济效益分析写法实例

经济效益分析写法实例 (仅供参考,以下章节编排是按可研报告章节排)第七章投资估算及资金筹措 一、投资估算 1、投资估算范围 本项目为新产品开发项目,利用原有厂房和设备,进行适当的扩建,根据拟定的技术方案和建设内容,本项目的投资估算范围包括: 基本建设、设备购置、安装费、利息等费用。 2、投资估算的依据及说明 (1)土建工程费参照当地同类结构的建、构筑物的造价并经实地调查后,根据现行建材市场价格进行估算。 (2)设备按现行市场价格估算。 (3)预备费中不可预见费按基本建设和设备购置费之和的10%估算。 (5)建设期贷款利息按年利率 7."6%计算。 (6)流动资金总额以周转期为90天按经营成本计算。 3、投资总额 本项目投资总额为 221."53万元,由建设投资、建设期利息和流动资金三大部分组成,其中: (1)建设投资 57."97万元,估算情况详见附表 1."项目固定资产投资估算表。

其中: 建设费用: 52."7万元 预备费: 5."27万元 (2)建设期利息 4."41万元,详见附表 1。" (3)流动资金总额为 159."15万元,详见附表 4。" 二、资金筹措 本项目的资金筹方案分为建设投资和流动资金两部分。 1、建设投资筹措 本项目建设投资额为 57."97万元,根据建设单位意见,计划从自筹资金和科技开发计划经费中两种渠道进行筹集。 (1)企业自筹资金 37."97万元。 (2)申请科技开发经费20万元。 2、流动资金筹措

经估算,项目正常生产需流动资金为 159."15万元,向银行申请贷款 88."05万元,企业自筹 71."1万元,其中铺底流动资金 106."1万元。流动资金筹措详见附表 7。" 三、项目经济寿命期分析 本项目是以开发平板型太阳能热水器,随着人们生活水平的提高,环保意识的加强,太阳能热水器必将逐步普及,考虑到利用自制的专用设备生产热水器的板芯,其产品在广西具有较大的价格优势和售后服务优势,但要面对今后同类产品的竞争及加入WTO后环保型新产品技术开发步伐的加快,经模拟估算,确定本项目生产的产品的经济寿命为8年。 第八章经济效益分析 一、生产成本估算 1、材料费按照生产1平方米平板型太阳能热水器需物料平衡而确定所需原材料费用。原材料包括铝带材、紫铜管、不锈钢板、铁支架、玻璃、泡沫板、镀锌水管等。正常经营生产每平方米产品需原材料费用为 334."4元。 2、电费本项目正常情况下年需动力费为15万元。 3、职工工资及福利本项目正常生产情况下的职工工资及福利费按每年 65."475万元计。 4、维护及修理费本项目维护及修理费按固定资产投资的5%计算。

企业经济活动分析练习题参考复习资料

《企业经济活动分析》练习题一答案 一、单项选择题(每小题1分,共10分) 1.B 2.C 3.A 4.B 5.C 6.A 7.B 8.A 9.C 10.D 11.C 12.A 13.B 14.C 15.D 16.C 17.B 18.B 19.A 20.A 21.D 22.B 23.B 24.A 25.A 26.B 27.D 28.A 29.D 30.B 二、多项选择题(每小题2分,共20分) 1.ABCD 2.ABCD 3.BCD 4.ABD 5.AB 6.ABD 7.BCD 8.ABCD 9.ABCD 10.ABCD 11.ABC 12.ACD 13.ABCD 14.ABCD 15.ACD 16.ABC 17.ABCD 18.AB 19.ABCD 20.ACD 21.ABCD 22.ABC 23.ABC 24.AC 25.ABD 26.ABCD 27.ABC 28.ABD 29.ACD 30.ABD 三、名词解释题(每小题3分,共15分) 1.企业经济活动分析就是在经济核算的基础上运用各种定性与定量的方法,对企业的生产经营活动进行分析研究。 2.市场供应量是指一定时期内提供给市场销售的商品总量(总额)。它只是社会商品资源的一部分。 3.资金筹集费是指企业在筹资过程中发生的各种费用,包括发行费、承销费、银行手续费等。 4.资产是指企业拥有或控制,能以货币计量,并能为企业提供经济效益的经济资源,包括各种财产债权和其他权利。 5.均衡生产是指出产成品或完成某些工作,在相等时间内,在数量上基本相等或稳定递增。 6.物化劳动消耗量又称劳动占用量,是指占用的资金、商品、仓库、营业场所以及设备等。 7. 市场商品需求量,是指计划内消费者在市场上购买商品的货币总额。 8. 直接材料指耗用的一切从外部购入的有助于产品生产的各种原材料、半成品、辅助材料、包装物。 9. 经济订货批量指能够使一定时期商品的相关总成本达到最低点的进货数量。 10.短期偿债能力是企业流动资产对流动负债及时足额偿还的保障程度,是衡量企业当前财务能力,特别是流动资产变现能力的重要指标。 11.回归分析法是依据数理统计理论和方法,找出因变量与自变量之间的依存关系,加以模型化,建立起回归方程,用于预测的方法。 12.资金占用费是指企业支付给投资者的投资报酬。 13.制造费用指企业的生产部门为组织和管理生产所发生的费用,包括生产部门技术人员、管理人员的工资、福利、固定资产折旧、修理费、水电费、设备物料消耗等。 14.从商品购进到销售能获得一定的目标利润,商品可以存储的最长储存期,称商品储存保利期。 15.现金流量是按照收付实现制计量公司的净收益即净现金流量,是一定期间现金流入和现金流出的差额。 四、简答题(每小题5分,共25分) 1.企业经济活动分析的原则是什么? (1)实事求是原则。(1分) (2)经济效益与社会效益相结合原则。(1分) (3)实物形态指标与价值形态指标相结合原则。(1分) (4)运用辩证观点和系统分析观点的原则。(1分)(适当拓展1分) 2.什么是市场?市场的实际形成必须具备那些要素? 随着社会分工和商品生产、商品交换的产生和发展,就有与之相适应的市场。狭义的市场是指人们进行商品实体买卖的地方,即进行商品交换活动的场所。广义的市场是一种以商品交换为内容的经济联系形式。(2分) 市场的实际形成必须具备下列基本要素: (1)存在着可供交换的产品即商品,包括有形的货物和无形的服务;(1分)

(六西格玛管理)σ项目经济效益核算办法

(六西格玛管理)σ项目经济效益核算办法

6σ项目经济效益核算办法 1组织 财务中心成立6σ项目经济效益评价小组,负责制定核算办法、解决项目效益核算中的具体问题,且对各项目组的经济效益进行评审。 组长:常务副总裁 副组长:XXX 成员:XXX等 2职责 2.1财务中心成本会计部门负责核算各部门6σ项目的经济效益; 2.2营销会计部门负责核算各营销部门6σ项目的经济效益; 2.3财务中心负责核算除之上部分外其它部门6σ项目的经济效益; 2.46σ项目组负责提供和项目经济效益核算有关的数据,且保证数据的真实可 靠;于项目立项时对项目经济效益进行预测。 3原则 3.16σ项目财务评价应遵循财务谨慎性原则。原则上只核算直接经济效益,收 益不得重复计算。对潜于、远期的收益,只有于能够提供确实数据情况 下,才可予以确认,但要于项目立项和验收方案中进行定性描述; 3.2项目直接经济效益=项目实施后节约的成本(增加的收入)-项目实施增加 的成本; 3.3项目实施后节约的成本是指和被评价项目直接关联的、能够以具体金额衡 量的日常性成本节约(项目完成后持续发生的),包括节约的材料成本、 人工成本、鉴定成本、内部故障成本和外部故障成本;增加的收入是指 因实施该项目而带来销售收入及其它收入的增加; 项目实施增加的成本是指和被评价项目直接关联的,能够以具体金额衡 量的壹次性投入(项目完成后不再发生),包括投入的设备、工具及仪器 仪表、项目组投入的人工成本和关联费用以及日常运行投入,包括因实 施该项目需于日常运行中增加的材料、人工和关联费用。 3.4项目效益核算定期进行 立项时由项目组进行效益预测,预测壹年的效益及项目生命周期的总效 益;项目周期少于壹年按实际生命周期计算。财务部门只对预测的计算

项目经济效益分析

**项目经济活动分析 **项目位于无锡市惠山区政和大道以南,锡澄路以西,华润橡树湾地块内。开工日期2015年10月15日,竣工日期2017年09月29日。建设单位为华润置地(无锡)发展有限公司,合同造价12283.02815万元,建筑面积约86389平方米,采用清单报价,由别墅、两栋高层及地库组成。 截止到6月底工程形象进度:地库土方完成85%,25#、26#、37#、38#、39#、41#、42#、43#、44#别墅基础完成,28#、29#、31#、32#、33#别墅负一层结构完成。工程成本实际情况:已完成产值2824.79万元,其中:自行1923.32万元、分建901.47万元;点交收入2796.54万元,其中:自行1925.79万元,分建收入870.75万元,税金及附加86.84万元;实际成本2989.53万元,其中:自行2117.21万元,分建872.32万元,营业税金及附加86.84万元,降低额279.84万元,降低率10.33%,上缴费率28.25万元,毛利额-251.59万元,毛利率-8.91%。(数字在项目效益分析表) 一、资金情况: 本工程按节点付款,各节点完成后,经发包人确认后30天内,支付下述节点审核工作量的80%,支付节点: 1.联排别墅及商业按以下节点付款:(1)地下室底板砼浇筑完成且安装预埋全部完成;(2)地下室主体结构完成且安装预埋全部完成;(3)地下室外墙、顶板防水完成,外墙侧、顶板覆土及场地回填完成;(4)主体结构封顶;(5)安装预埋全部完成;(6)砌体全部完成;(7)粗装修、外保温系统完成;(8)机电工程完成及工程档案资料同步按档案馆要求编制完成。 2.高层按以下节点付款:(1)土方开挖完成50%;(2)全部挖土完成及围护工程完成;(3) 地下室底板砼浇筑完成(独立地库及单体分别单独计算节点);(4)单体出正负零;(5)每六层主体结构完成;(6) 结构封顶;(7)完成单体二分之一的砌筑工程量;(8)单体砌体全部完成;(9)完成单体二分之一的室内抹灰工程量;(10) 室内抹灰全部完成及屋面工程、地下室地坪完成;(11)外墙抹灰及外保温系统完成二分之一;(12)外墙抹灰及外保温系统完成;(13)外墙饰面工程完成;(14)室内地坪及厨卫间防水完成;(15)墙顶批白完成;(16)机电工程完成及工程档案资料同步按档案馆要求编制完成。 本项目截止到6月底业主已审核工程产值2684.2万元,按照节点审核工作量80%的支付比例,应收工程款2417.38万元,已收到工程款565.98万元,资金到位率23.41%,未收工程款1851.4

企业经济效益分析

简述企业经济效益的综合分析 ——学习笔记 经济活动分析是经济管理的重要方法之一,是工业企业明确经济责任、提高经济效益、实现经济效果、改善经营管理的重要手段。 一般情况下,工业企业的经济活动分析,首先,从企业生产和销售的成果分析入手,分析企业生产条件及其利用的效果。其次,评价企业生产技术的经济效果,并在此基础上从价值形态进行产品成本、企业盈利和经营资金的分析等。但这些分析还不能对企业一定时期内生产经营的经济效益作出综合分析和评价。因此,有必要利用企业经济效益指标体系综合分析企业生产经营活动的经济效益。 一、企业经济效益综合分析的意义与任务 经济效益是指社会生产和再生产中,劳动占用和劳动消耗量同劳动成果的比较;提高经济效益,就是用较少的劳动消耗和物质消耗,生产出尽可能多的符合社会需要的产品。 企业经济效益的综合分析,是不断认识和总结生产经营活动的实践,科学的总结过去,按照客观经济规律的要求,有效地指导未来生产经营活动实践的方法。综合分析和评价企业经济效益,就是依据大量资料和信息,对客观的生产经营活动实践,进行分析、综合、判断和推理,把感性认识上升到理性认识,再用于指导实践的过程,也是物质变精神,

精神变物质的过程。 企业经济效益综合分析的任务,在于通过综合分析,评价企业生产经营活动的成果,促使企业挖掘内部潜力,走内含扩大再生产的道路,增产适销对路、物美价廉的产品,努力降低材料、能源的消耗,降低成本,增加盈利,提高经济效益,为国家现代化建设多做贡献。 企业经济效益综合分析的内容包括以下四个方面:第一,企业一定时期内的生产成果满足社会需要的效果;第二,企业一定时期内人力、物力、财力方面利用的效果;第三,企业一定时期内生产消费方面的效果;第四,企业一定时期内生产经营的总效益如何。这四个方面虽各有侧重,但相互有着极为密切的联系。在实际工作中,人们借助一系列经济效果指标反映的内容进行分析、比较,评价企业的工作,并作为生产经营决策的重要依据。 企业经济效益综合分析的方法,主要是通过价值形式来表示。因此,综合分析企业生产经营的经济效益,一般要应用产值、成本、资金和利润等价值指标来进行。是企业生产、成本、资金和利润等各部分分析的综合、概括和提高。 二、综合分析企业生产成果满足社会需要的效果 企业销售合同完成率指标反映企业一定时期内履行交 货合同的程度,它与价值形态的商品产值、产品销售收入等指标结合起来,就能完整地反映和评价企业有用的生产成果

经济效益类别

郑州航空工业管理学院 毕业论文(设计)

2010 届工业工程专业1005074 班级 题目 A 公司混流装配线改善与策略研究 姓名宁德超学号100507426 指导教师张国辉职称副教授 二О一四年四月月二十八日

摘要 本文以多车型大批量混流生产环境下生产现场的劳动生产率的改进改善为研究目的,在对国内外研究现状、混流生产的特点和基础工业工程的现有分析方法进行深入分析的基础上,试图以精益理念和对生产工位进行改进,以使其能够适应多品种混流生产环境。 文章首先阐述市场环境和客户需求的变化,对混流生产模式进行了简要的介绍,指出混流生产在提高企业竞争力和降低成本方面的重要性,混流生产与传统的大批量生产方式的不同之处,以及混流生产所存在的一些问题。并详细介绍了国内外许多知名企业针对混流生产所应用的一些生产管理模式。然后分析论述了基础工业工程的内涵、主要支撑技术及其在现场改进改善活动中的运用,并在此基础上引出了基于基础工业工程技术上精益理念,提出了基于精益理念对生产岗位进行改进改善的构想,并通过工时测量,工位改进改善和工位固化等工业工程方法的综合运用,达到了缩减工时,降低工人劳动强度,提高劳动生产率的效果,进而论证了基础工业工程在混流生产线上的应用的正面作用。 关键词:混流生产,工业工程,精益生产,改善

Abstract The multi-model large quantities Francis production site in the production environment improved labor productivity improvements for research purposes, in-depth analysis on the basis of existing analytical methods of the research status at home and abroad, Francis features and basic industrial engineering,trying to lean concepts and improve production station, to enable them to adapt to the many varieties mixed production environment. This paper described the changes in the market environment and customer needs, and a brief introduction of the mixed production mode, and pointed out that the mixed production of the importance to improve the competitiveness of enterprises and reduce costs, difference between mixed production with traditional mass production , as well as mixed production exist some problems. With detailed descriptions of the many well-known enterprises at home and abroad for mixed production applications production management mode. Analysis and then discusses the connotation of the basic industrial engineering, the main support technology and its improvement activities in the field to improve the Lean philosophy based on the basis of industrial engineering technical leads, and on this basis, improve production jobs based on the lean philosophy the idea of improved working hours measuring station improvements to improve and station curing such as industrial engineering method of comprehensive use to achieve the effect of reduced working hours, reduce labor intensity, improve labor productivity of, and thus demonstrate the basis of industrial engineering in mixed flow production line a positive effect on the application. Keywords: mixed production, industrial engineering, lean production, improvement

经济和社会效益分析报告

经济和社会效益分析报告 一、概述 安徽国电能源设备工程有限公司主要采用高效的能源转换与存储技术生产蓄热式电热开(热)水炉。该产品在电力低谷时段,利用低谷电,把水加热成高温水、开水、一般温度的热水,在电力高峰时段以供用户使用,减少用户对高峰电力的需求,节省用户的电费开支。本项目产品技术含量高,国内同类生产企业较少,市场需求空间较大,为国家发改委推荐项目,符合国家产业政策和行业发展方向。 二、经济效益分析 1、年销售量和销售收入 本项目年销售蓄热式电热开(热)水炉10000台,每台售价按108000元计算,每年销售额可达10800万元。 2、年总成本 根据目前钢材、人工等市场行情,我公司每生产1台蓄热式电热开(热)水炉,估计总成本为77000元,预计全年产品总成本为7700万元。 产品成本构成分析表 单位:万元

3、年销售税金及附加 年销售税金及附加按国家规定计提,增值税率为17%,城市维护建设税为增值税的5%,教育费附加为增值税5%。销售税金及附加为683.05万元。 4、利润总额及分配 本项目年利润总额为3100万元,所得税为利润总额的25%计提为775万元,税后净利润为2325万元。盈余公积金和公益金分别按税后的10%和5%计提,余下的未分配利润每年为1976. 25万元。 5、盈亏平衡分析 盈亏平衡(BEP)=年固定总成本/(年销售收入-年可变成本-年销售税金)×100%=1150/(10800-6550-683.05) ×100%=32% 根据测算,本项目年销售收入达10800万元,税后利润197 6.25万元,盈亏平衡点为33%,投资回收期不足3年(不含建设期)。依据测算数据,本项目有很好的盈利能力和较强的抗风险能力。

《提高企业经济效益》教案--荐.doc

《提高企业经济效益》教案 一、说教材1、教材的地位《提高企业经济效益》是高一年级思想政治科上册第三课第一节第四框的内容。企业是国民经济的细胞,又是最主要的市场主体,在社会经济活动中具有重要作用。同时,企业是以盈利为目的的经济组织,企业的经济效益是企业一切经济活动的根本出发点,它对于我国社会主义市场经济体制的建立,对国有企业的改革,对入世后,提高我国企业在国际市场上的竞争力都有着重要作用。因此,通过学习,使学生明确经济效益的含义和作用,掌握提高经济效益的方法和途径就显得十分重要。 2、教学目标、知识与技能目标:了解提高企业经济效益的重要性,掌握经济效益的含义和提高企业经济效益的方法和途径。运用经济效益的有关知识分析经济建设中与经济效益相关的一些问题。方法与过程目标:运用案例法,让学生去分析,培养学生分析问题的能力,比较概括的能力。情感态度价值观目标:通过教学使学生懂得提高企业经济效益对于社会、国家和企业的重要性,体验在提高企业经济效益过程中的生产美、科学美和人际关系美。并且培养学生的竞争意识、效率意识。 3、重点和难点教学重点:“提高经济效益的方法和途径”是本课的教学的重点。因为经济效益是企业一切经济活动的根本出发点,它对于我国社会主义市场经济体制的建立,对于国有企业改革,对于我国社会主义制度的巩固具有重要意义。教学难点:经济效益的含义(经济效益是基本概念,又与利润、劳动生产率极易混淆)

二、说教法① 启发式教学法。发挥学生的主体作用。这是一节实践性很强的课,对学生来讲,企业的运作随处可见,是他们容易参与教学。② 遵循从具体到抽象、再从抽象到具体的方法。分别从具体事实入手理解经济效益的是什么、为什么、怎么样,再把这些基本知识拓展和迁移,分析国民经济的整体效益和一些具体材料。③ 对于本框重点------提高企业经济效益的方法和途径,不拘泥于教材,立足于概念和学生已有知识,由分析到综合,主要让学生发挥,老师引导和点拨,最后归纳。 三、说学法① 通过教学使学生初步掌握从具体到抽象再从抽象到具体的逻辑思维方法。如经济效益的引出和拓展迁移。② 通过教学,培养学生勤于动脑,复习和巩固已有知识,掌握知识点之间的内在联系。如经济效益与商品使用价值和价值之间的关系;经济效益与公有制主体地位之间的关系;经济效益与中国加入世贸之间的关系等。③ 培养学生立足基本概念和基本知识形成判断和推理的思维方式。如以经济效益的概念作为出发点,寻找提高经济效益的途径和意义。 四、教学过程导入新课:复习导入:有大中型企业在国民经济中处于什么地位?目前,国有大中型企业在经营上存在的困难和问题集中表现在什么?引出新课题,什么是经济效益?如何提高企业的经济效益?(依据:通过温故知新,创设问题情景,既符合学生认知水平,又激发学生求知欲。)讲授新课:一、经济效益的含义1、问题,指导学生自学阅读:(1)明确经济效益、生产总值、生产成本和利润的含义。(2)提高企业经济效益的含义。2、课件展示例子探讨分析:(1)这两家企业谁的经济效益好?为什么?(2)什么是提高企业经济效益?3、课件展示练习检测。(依据;

项目经济效益分析报告

项目经济效益分析 一、项目简介 简介内容应包括1)城市及区域的建设规划、交通、经济发展等情况;2)地块的地理位置及环境(周边交通、生活设施、区域定 位、环评情况);3)市场定位(产品形态及功能定位等项 目基本情况,市场价格分析)。 二、经济技术指标(包括但不限于以下项目) 序号项目数量单位备注 1规划用地面积m2 2总建筑面积m2 2.1地上建筑面积m2 2.1.1可售面积m2 2.1.1.1其中:住宅面积 2.1.1.2商业面积 2.1.1.3办公面积 2.1.2不可售面积m2 2.2地下建筑面积m2 2.2.1独立地下车库m2 2.2.2地下室 3容积率m2 4建筑密度 5绿化率 6集中绿化率按具体物业形态划分,如住宅、商铺等

8机动车位个8.1地上个8.2地下个 9交通道路面积m2 10景观面积m2 11预计竣工日期 12预计交房日期 三、面积明细表指项目红线范围内交通组 织所涉及的道路面积总和 指总用地面积扣除建筑物 占地面积后的土地面积 单位:m2 楼号物业形态设计面积预测面积备注 地上 小计 地下 小计 合计 四、开发进度计划表 (按月编制各分项工程的工程开发及楼盘销售进度计划,其中应包括“四证”取得时间、开工、主体结构±0、结构封顶、 楼盘开盘、竣工验收、交房等关键时间节点。后附《项目开发 总体进度计划表》) 五、销售收入预测表 (一)销售收入明细

2

已售部分未售部分销 售 楼型(m2) 面积 (m2) 销售 均价 销售金额 (万元) 面积 (m2) 预测 均价 预测金额 (万元) 总额 (万元) 地 上 小计0.000.000.000.0000地 下小计00 合计000 (二)年度销售计划 物业形态一物业形态二合计 年度 合计 合同面积 (m2) 合同金额 (万元) 合同面积 (m2) 合同金额 (万元) 合同面积 (m2) 合同金额 (万元) 六、项目成本测算表 序号项目内容项目净额转移及其他预算总额年度一年度二 一土地成本 1-1土地征用及拆迁补偿费 1-2土地出让金 1-3土地增溢金 1-4土地使用金 1-5土地交易费用 1-5-1土地转让契税 1-5-2土地登记费 1-5-3土地权证交易费 1-6土地转让咨询费 1-7在建工程转让 1-8股权转让溢价部分 1-9其他 号类面积

基于主成分分析的企业经济效益研究

基于主成分分析的企业经济效益研究 摘要:在多指标综合评价中, 主成分分析法利用降维的思想,把多指标转化为少数几个综合指标,是一种较为客观的综合评价方法。对各地区工业企业经济效益进行综合评价和分类,是制定各地区工业企业发展政策和区域协调发展政策的重要依据。目前,我国评价工业企业经济效益的指标很多,这些指标仅仅从不同侧面评价了工业企业的经济效益,但综合分析没有得以体现。正是基于这一点,本文以2006年中国各地区全部国有及规模以上非公有工业企业主要经济效益指标为基础,运用主成分分析法,结合SPSS统计软件对全国三十一个地区的工业企业综合竞争力进行综合评价。 关键词:主成分分析;经济效益;综合指标 1.背景介绍 企业的经济效益就是企业在经济活动中所取得的劳动成果与劳动消耗的比值,企业的生产总值同生产成本之间的比例关系。用公式表示: 经济效益=(生产总值/生产成本)= V C M V C ++ + C:消耗原材料价值;V:工人工资;M:利润。 对企业经济效益的评价主要依靠对企业财务指标的分析,实质就是对企业的偿债能力、盈利能力、营运能力等指标的评价。从生产经营角度分析,经济效益可用资产报酬率、权益报酬率等指标反映;从物化劳动效果角度分析,经济效益可用销售利税率、成本费用利税率、固定资产生产率和流动资产周转率等指标反映;而从活劳动效果角度分析,经济效益可用全员劳动生产率和人均利税率等指标反映。这些指标大多是依据财务报告数据计算出来的。 对企业经济效益因素分析,一是从资金占用和资金周转的角度,分析影响经济效益的资金因素;二是从原材料、工资、费用等支出角度,分析影响经济效益的成本因素。此外还要把企业自身的微观经济效益与全社会的宏观经济效益联系起来,把当前的经济效益与长远经济效益结合起来。1995年财政部公布了《企业经济效益评价体系》十项指标,国家统计局1998年制定了一套工业企业经济

经济效益计算方法

附件3-2: 《全国农牧渔业丰收奖经济效益计算办法》 应用实例 (一)水稻良种“N3号”经济效益的计算 “N3号”是某省农科院水稻研究所经杂交选育而成的中稻高产良种。其给出的基础数据如下: (1)多年多点区域试验和生产示范的投入产出实物量; (2)已推广期间的推广规模; (3)总推广费用。 1.多年多点区域试验和生产示范的投入产出实物量 (1)单位面积新增产量和增产值 ①稻谷产量: 区域试验:2003年26个点次平均亩产470.6公斤,比对照“M1”增产33.6公斤;2004年23个点次平均亩产465.0公斤,比对照增产33.25公斤;2005年22个点次平均亩产486.7公斤,比对照增产29.7公斤。加权平均后,“N 3号”比对照每亩稻谷增产量应为42.47公斤,增产9.86%(见附表1)。 附表1 2003-2005年区域试验产量结果 推广成果:N3号对照:M1号 生产示范:2005年20个点次平均亩产为460.5公斤,比对照增产45.5公斤;2006年23个点次平均亩产456.3公斤,比对照增产38.9公斤。2007年25个点次平均亩产450.3公斤,比对照增产40.8公斤。加权平均后,“N 3号”比对照每亩稻

谷增产量41.54公斤,增产10.04%。(见附表2) 附表2 2005-2007年生产示范产量结果 推广成果:N3号对照:M1号 据区域试验和生产示范产量加权平均结果: 水稻品种“N 3号”亩产(473.55×71+455.33×68)/(71+68)=464.64公斤 对照“M1号”亩产(431.3×71+413.79×68)/(71+68)=422.73公斤 比对照每亩增产稻谷42.02公斤,增产9.95%(见附表3)。 附表3 对比试验基础数据汇总 推广成果:N3号对照:M1号 ②出米率:“N3号”精米率为74.5%,比对照增加1.3%,米折谷1:1.4,每亩因出米率提高而增加的稻谷产量折算为:464.64×1.3%×1.4=8.45公斤。 因此,“N3号”水稻良种大面积每亩稻谷增产量为42.02+8.45=50.47公斤,按全省统一收购价(3年平均)每公斤3.2元计,单位效益值是161.50元。 ③蛋白质含量:“N3号”蛋白质含量为11.17%,比对照高2.17%,在营养上有较显著的效益。因无优质优价规定,暂不计算。 ④稻草:水稻副产物主要是稻草。据调查,谷重与草重之比一般为1:1。其每亩稻草增长量亦应为42.02公斤。按每公斤0.2元计价,则副产物单位增产值为8.4元。 以上主、副产品两项合计,“N3号”的每亩新增产值为169.9元(附表4、附表5)。(2)单位面积新增费用:

经济效益分析报告

K Y N61-40.5交流 金属封闭开关设备的研制经济效益分析报告 山东省冶金科学研究院 山东鲁冶瑞宝电气自动化有限公司 二○○六年十月

一、直接经济效益 1、预计公司年生产能力可达到300台(套),按平均单价13万元计,该产品年产值可达到3900万元,生产成本2370万元,实现利税780万元,利润可达750万元以上。 2、已实现效益:目前交付使用34台,实现销售收入442万元,其中生产成本272万元,利税88.4万元,利润81.6万元。 3、单台销售均价13万元,其中包括材料成本7.6万元,人工成本 0.3万元,利税2.6万元,利润2.5万元。 二、社会效益分析 该产品立足于国产,同时具有进口同类产品相同的电气性能,而市场售价比进口同类产品比低40%左右(ABB的同类产品Unigear-ZS市价约为22万元/台)。交付使用34台,与采用进口产品相比,已为用户节约投资费用约295万元;按年产300台(套)计,同比可为用户节约投资费用2600余万元。 该产品可靠的电气性能,能够保证供配电系统运行的安全可靠性,确保生产安全,减少了事故停产;其断路器等元器件具有灵活的互换性,使系统停电检修的时间大大减少,节约了检修成本,提高了使用效率;为用户创造了间接的经济效益,因此该产品应用后,其产生的社会效益显著。

三、结论 KYN61–40.5交流金属封闭开关设备采用了先进的技术标准和制造工艺;配用新型国产真空断路器或进口断路器;工艺、材料立足于国内;增加了许多新功能;提高了绝缘性等技术指标,使产品无论在生产、外观、性能等各方面都达到了国内领先水平。 综上所述,该KYN61–40.5金属封闭开关设设备具有较高的性能价格比,能产生较高的直接经济效益、间接经济效益和社会效益,市场前景广阔。

经济效益运行分析

1-10月漳州市规模以上工业企业经济效益运行分 析 进入10月份,工业经济回暖的态势更加明朗。1-10月全市规模工业经济效益综合指数为171.42,累计实现主营业务收入1020.8亿元,完成利税总额56.2亿元,但当前经济增长面临的不确定性因素仍然较多,经济上升的基础还有待进一步巩固。 一、全市工业企业运行主要特征 (1)非公有工业引领全市规模工业增长 全市非公有企业盈利能力不断增强,呈现出快速发展的态势。1-10月,全市规模以上非公有工业实现主营业务收入967.1亿元,占全部规模以上工业的94.7%,拉动全市主营业务收入增长9.8个百分点,实现利润总额31.8亿元,占全市利润总额的91.5%,拉动全市规模工业增长40.4个百分点。 (2)亿元企业主导作用突出 1-10月全市主营业务收入超亿元的规模工业企业已达180家,比上年同期多16家,比上个月增加22家。这180家企业共实现主营业务收入625.8亿元,已占全市规模工业主营业务收入61.3%,对全市规模工业主营业务收入增长的贡献率达到66.4%,拉动全市规模工业主营业务收入增长6.7个百分点。从企业规模看,1-10月主营业务收入超10亿元的企业有6家,5-10亿元15家,2-5亿元66家,1-2

亿元93家;其中,主营业务收入超过10亿元的企业依次是:华阳电业有限公司、正兴车轮集团有限公司、南靖万利达科技有限公司、漳州灿坤实业有限公司、福建凯西不锈钢有限公司和鸿一企业有限公司,这6家企业共实现主营业务收入199.6亿元,占全市规模工业主营业务收入的19.6%。 (3)超过八成行业经营形势好转 1-10月份,全市34个工业行业大类中,有26个行业主营业务收入有不同程度的增长,其中有21个行业增速高于全市平均水平;有28个行业实现盈利,行业盈利面达到82.4%,比上半年高出11.8个百分点;其中有20个行业利润总额同比增长,13个行业增速高于全市平均水平,3个行业同比实现扭亏为盈。 二、工业经济效益稳中有升 1-10月份,全市工业经济效益综合指数为171.42,居全省第八位,比上年同期上升7.72个点,增速居全省第四位。计算工业经济效益综合指数的七项指标中有五项指标好于上年同期。总资产贡献率、资本保值增值率、成本费用利润率分别为8.13%、120.51%、3.54%,分别比上年同期提高0.08、11.66、0.74个百分点;资产负债率(逆指标)为54.10%,比上年同期下降1.87个百分点;全员劳动生产率为13.16万元/人,比上年同期提高0.57万元/人;流动资产周转率为2.24次,比上年同期放缓0.02次;产品销售率为95.84%,比上年同期下降0.15个百分点。

经济效益社会效益分析报告

经济效益、社会效益分析报告 一.市场分析 当前,我国政府主管部门在城镇供热领域推进改革有两个着力点:一是建筑物节能改造、二是供热商品化。而热计量既是改造的内容,同时也是实现改革目标的基础条件。 为了更好地规范供热计量工作,国家住建部于2009年发布了行业标准《供热计量技术规程》(JGJ 173-2009),强制要求新建建筑必须安装供热计量装置和节能装置,同时大力推进既有建筑供热计量节能改造,政府给与相应的补贴政策。 因此,供热计量节能改造的市场前景广阔,只要产品技术质量过硬,必将取得很好的市场前景。 二.经济效益分析 经济效益主要是指直接经济效益、潜在经济效益和二次经济效益。直接经济效益是成果应用后获取的效益。二次经济效益是他人应用成果后产生的效益。潜在经济效益是在适用范围内推广应用可能取得的效益。 本项目直接经济效益是由生产销售带来的经济效益,列表如下 本项目二次经济效益主要是热力公司和物业应用本项目后享受到的节能收益,预计节能收益能够达到10%—20%。同时由于实施本项目可以提高居民供热质量,消除供热质量差导致的居民不交供暖费甚至投诉上访问题。 本项目潜在经济效益主要是在应用本项目后可以为供热系统提供更大的节能空间,间接促进供热成本的进一步降低。同时居民供热质量的保证可以避免居民因为供热质量差而去购买个人采暖设施,减少了居民生活支出和额外的能源浪费。

三.社会效益分析 1、供热是我国北方居民的基本生活保障,本项目的实施可以完全解决居民供热质量问题,保证居民日常生活需要。 2、随着能源价格上涨,尤其是煤炭价格上涨,我国供热企业大多处于亏损状态,本项目的实施可以帮助供热企业降低成本,改善供热企业的经营环境,保证了供热市场的稳定发展。 3、由于供热的特殊性,供热计量收费的公平计费问题一直困扰政府和供热企业,本项目在保证供热企业的利益情况下,最大限度的保证了收费的公平合理,避免了由此引发的社会矛盾。 4、政府管理部门如何有效监管供热市场一直是个问题,本项目的实施可以使政府管理部门实时了解到供热现状,发现问题及时处理,大大提高管理效率,促进了供热市场的健康发展。 5、本项目应用当今世界上最先进的主流技术,推动了供热行业的科技化进程,提高了供热企业的运营效率。 6、本项目可以完全替代进口产品,符合我国政府坚持自主创新的政策,提升了我国相关领域的科技实力。