异方差和自相关作业.doc

学生姓名 XXX

学号 6011210207

班级农经14-2

计量经济学作业-异方差性

一、问题的提出与建议

根据1998年我国重要制造业的销售利润与销售收入数据,分析是否存在异方差,如果存在异方差,则进行修正异方差。

二、模型设定

为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,理论模型设定为:

=++

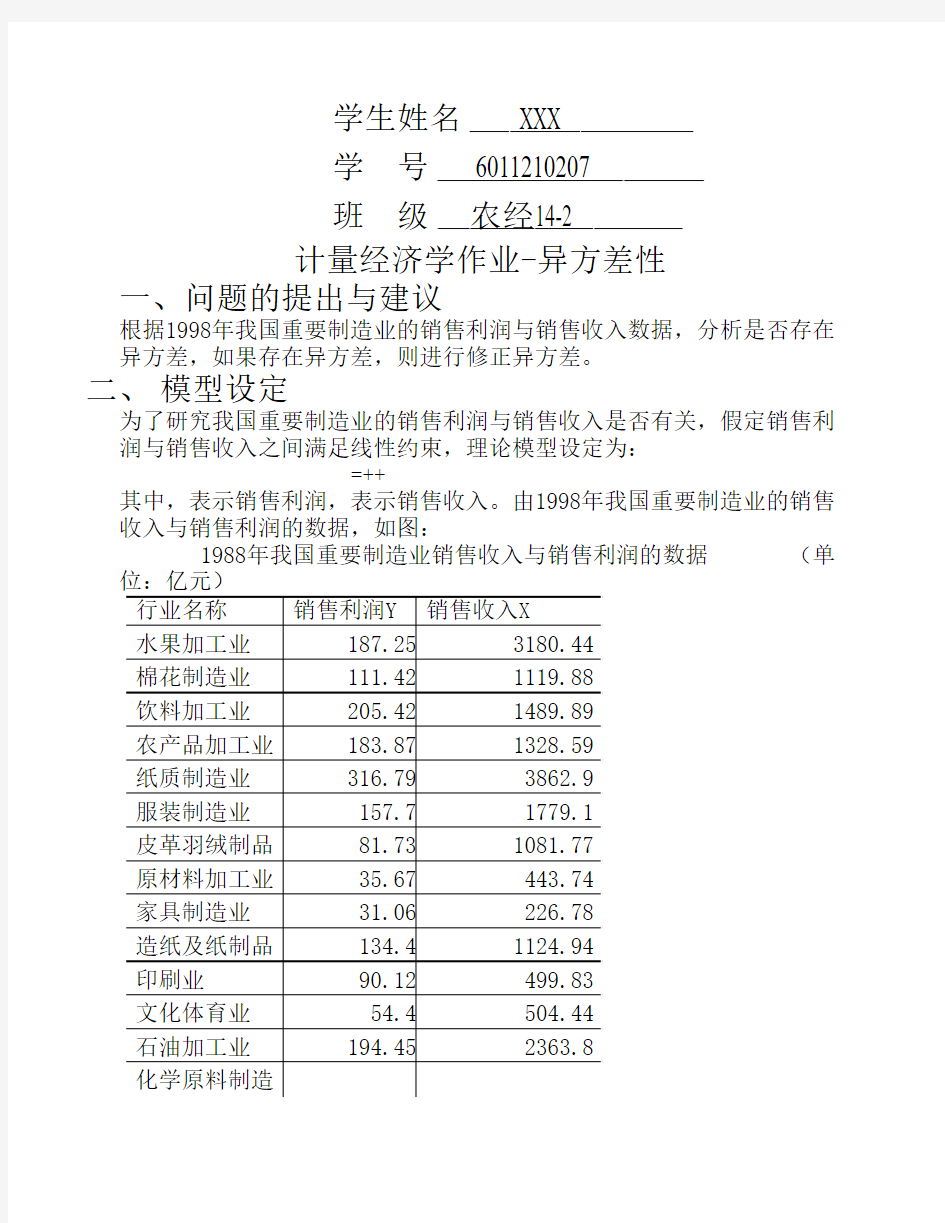

其中,表示销售利润,表示销售收入。由1998年我国重要制造业的销售收入与销售利润的数据,如图:

1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

行业名称销售利润Y销售收入X

水果加工业187.253180.44

棉花制造业111.421119.88

饮料加工业205.421489.89

农产品加工业183.871328.59

纸质制造业316.793862.9

服装制造业157.71779.1

皮革羽绒制品81.731081.77

原材料加工业35.67443.74

家具制造业31.06226.78

造纸及纸制品134.41124.94

印刷业90.12499.83

文化体育业54.4504.44

石油加工业194.452363.8

化学原料制造

业502.614195.22

医药制造业238.711264.1

化纤制造业81.57779.46

橡胶制品业77.84692.08

塑料制品业144.341345

非金属矿制业339.262866.14

黑色金属冶炼367.473868.28

有色金属冶炼144.291535.16

金属制品业201.421948.12

普通机械制造354.692351.68

专用设备制造238.161714.73

交通运输设备511.944011.53

电子机械制造409.833286.15

电子通信设备508.154499.19

仪器仪表设备72.46663.68

(1) 参数估计

进入EViews软件包,确定样本范围,编辑输入数据,选择估计方程菜单,估计以下样本回归函数。

估计样本回归函数

Dependent Variable: Y

Method: Least Squares

Date: 10/19/05 Time: 15:27

Sample: 1 28

Included observations: 28

Std.

Variable Coefficient Error t-Statistic Prob.

C12.0356419.517790.6166500.5428 X0.1043930.00844112.366700.0000

R-squared0.854696 Mean dependent

var213.4650

Adjusted R-

squared0.849107 S.D. dependent

var146.4895

S.E. of

regression56.90368 Akaike info

criterion10.98935

Sum squared

resid84188.74 Schwarz

criterion11.08450

Log likelihood-151.8508 F-statistic152.9353

Durbin-Watson

stat 1.212795 Prob(F-statistic)0.000000

估计结果为: = 12.03564 + 0.104393

(19.51779) (0.008441)

t=(0.616650) (12.36670)

=0.854696 =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353

这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

=0.854696 , 拟合程度较好。在给定=0.0时,t=12.36670 > =2.056 ,拒绝原假设,说明销售收入对销售利润有显著性影响。F=152.9353> = 4.23 ,表明方程整体显著。

(2) 检验模型的异方差

1、图形法

得到X,Y的散点图:

2、判断

由图可以看出,被解释变量Y随着解释变量X的增大而逐渐分散,离散程度越来越大;

同样,由图可以看出,残差平方对解释变量X的散点图主要分布在图形中的下三角部分,大致看出残差平方随的变动呈增大趋势。因此,模型很可能存在异方差。但是否确实存在异方差还应该通过更近一步的检验。

(二)White检验

1、 在“Equation”页面:点击View-Residual Tests—White检验

(no cross),(本例为一元函数,没有交叉乘积项)得到检验

结果,如图:

White检验结果

White Heteroskedasticity Test:

F-statistic 3.607218 Probability0.042036

Obs*R-squared 6.270612 Probability0.043486

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 10/19/05 Time: 15:29 Sample: 1 28

Included observations: 28

Variable Coefficient

Std.

Error t-Statistic Prob.

C-3279.7792857.117-1.1479330.2619 X 5.6706343.109363 1.8237280.0802 X^2-0.0008710.000653-1.3340000.1942

R-squared0.223950 Mean dependent

var3006.741

Adjusted R-

squared0.161866 S.D. dependent

var5144.470

S.E. of

regression4709.744 Akaike info

criterion19.85361

Sum squared

resid 5.55E+08 Schwarz criterion19.99635 Log likelihood-274.9506 F-statistic 3.607218 Durbin-Watson

stat 1.479908 Prob(F-statistic)0.042036

2、因为本例为一元函数,没有交叉乘积项,则辅助函数为 =+++ 从上表可以看出,n=6.270612 ,有White检验知,在=0,05下,查分布表,得临界值(2)=5.99147。比较计算的统计量与临界值,因为n= 6.270612 > (2)=5.99147 ,所以拒绝原假设,不拒绝备择假设,这表明模型存在异方差。

(3)异方差的修正

在运用加权最小二乘法估计过程中,分别选用了权数=1/,=1/,=1/。

1、在“Workfile”页面:点击“Generate”,输入“w1=1/x”—OK ;同样的输入“w2=1/x^2”

“w3=1/sqr(x)”;

2、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w1”,出现如图:

用权数的结果

Dependent Variable: Y

Method: Least Squares

Date: 10/22/10 Time: 00:13

Sample: 1 28

Included observations: 28

Weighting series: W1

Variable Coefficient

Std.

Error t-Statistic Prob.

C 5.9883516.4033920.9351840.3583 X0.1086060.00815513.317340.0000

Weighted Statistics

R-squared0.032543 Mean dependent

var123.4060

Adjusted R-

squared-0.004667 S.D. dependent

var31.99659

S.E. of

regression32.07117 Akaike info

criterion9.842541

Sum squared

resid26742.56 Schwarz

criterion9.937699

Log likelihood-135.7956 F-statistic177.3515 Durbin-Watson

stat 1.465148 Prob(F-statistic)0.000000

Unweighted

Statistics

R-squared0.853095 Mean dependent

var213.4650

Adjusted R-

squared0.847445 S.D. dependent

var146.4895

S.E. of

regression57.21632 Sum squared

resid85116.40

Durbin-Watson

stat 1.261469

3、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w2”,出现如图:

用权数的结果

Dependent Variable: Y

Method: Least Squares

Date: 10/22/10 Time: 00:16

Sample: 1 28

Included observations: 28

Weighting series: W2

Variable Coefficient

Std.

Error t-Statistic Prob.

C 6.4967033.4865261.8633740.0737 X0.1068920.0109919.7252600.0000

Weighted Statistics

R-squared0.922715 Mean dependent

var67.92129

Adjusted R-

squared0.919743 S.D. dependent

var75.51929

S.E. of

regression21.39439 Akaike info

criterion9.032884

Sum squared

resid11900.72 Schwarz

criterion9.128041

Log likelihood-124.4604 F-statistic94.58068 Durbin-Watson

stat 1.905670 Prob(F-statistic)0.000000

Unweighted

Statistics

R-squared0.854182 Mean dependent

var213.4650

Adjusted R-

squared0.848573 S.D. dependent

var146.4895

S.E. of

regression57.00434 Sum squared

resid84486.88

Durbin-Watson

stat 1.242212

4、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w3”,出现如图:

用权数的结果

Dependent Variable: Y

Method: Least Squares Date: 10/22/10 Time: 00:17 Sample: 1 28

Included observations: 28 Weighting series: W3

Variable Coefficient

Std.

Error t-Statistic Prob.

C8.64034111.187330.7723330.4469 X0.1061530.00774613.704730.0000

Weighted Statistics

R-squared0.611552 Mean dependent

var165.8420

Adjusted R-

squared0.596612 S.D. dependent

var67.13044

S.E. of

regression42.63646 Akaike info

criterion10.41205

Sum squared

resid47264.56 Schwarz

criterion10.50720

Log likelihood-143.7686 F-statistic187.8197

Durbin-Watson

stat

1.275429 Prob(F-statistic)0.000000

Unweighted

Statistics

R-squared0.854453 Mean dependent

var213.4650

Adjusted R-

squared0.848855 S.D. dependent

var146.4895

S.E. of

regression56.95121 Sum squared

resid84329.44

Durbin-Watson

stat 1.233545

经估计检验,发现用权数,的结果,其可决系数反而减小;只有用权数的效果最好,可决系数增大。

用权数的结果

Dependent Variable: Y

Method: Least Squares

Date: 10/22/10 Time: 00:16

Sample: 1 28

Included observations: 28

Weighting series: W2

Variable Coefficient

Std.

Error t-Statistic Prob.

C 6.4967033.4865261.8633740.0737 X0.1068920.0109919.7252600.0000

Weighted Statistics

R-squared0.922715 Mean dependent

var67.92129

Adjusted R-

squared0.919743 S.D. dependent

var75.51929

S.E. of

regression21.39439 Akaike info

criterion9.032884

Sum squared

resid11900.72 Schwarz

criterion9.128041

Log likelihood-124.4604 F-statistic94.58068 Durbin-Watson

stat 1.905670 Prob(F-statistic)0.000000

Unweighted

Statistics

R-squared0.854182 Mean dependent

var213.4650

Adjusted R-

squared0.848573 S.D. dependent

var146.4895

S.E. of

regression57.00434 Sum squared

resid84486.88

Durbin-Watson

stat 1.242212

用权数的估计结果为: = 6.496703 + 0.106892

(1.863374)(9.725260)

=0.922715 DW=1.905670 F=94.58068

由上可以看出,运用加权最小二乘法消除了异方差后,参数的t检验显著,可决系数提高了不少,F检验也显著,并说明销售收入每增长1元,销售利润平均增长0.106892元。

计量经济学作业-自相关性

1、 模型设定

为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:

=++

其中,表示销售利润,表示销售收入。由1998年我国重要制造业的销售

收入与销售利润的数据:

1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

行业名称销售利润Y销售收入X

水果加工业187.253180.44

棉花制造业111.421119.88

饮料加工业205.421489.89

农产品加工业183.871328.59

纸质制造业316.793862.9

服装制造业157.71779.1

皮革羽绒制品81.731081.77

原材料加工业35.67443.74

家具制造业31.06226.78

造纸及纸制品134.41124.94

印刷业90.12499.83

文化体育业54.4504.44

石油加工业194.452363.8

化学原料制造

502.614195.22

业

医药制造业238.711264.1

化纤制造业81.57779.46

橡胶制品业77.84692.08

塑料制品业144.341345

非金属矿制业339.262866.14

黑色金属冶炼367.473868.28

有色金属冶炼144.291535.16

金属制品业201.421948.12

普通机械制造354.692351.68

专用设备制造238.161714.73

交通运输设备511.944011.53

电子机械制造409.833286.15

2、 参数估计

进入EViews,确定样本范围,估计样本回归函数

Dependent Variable: Y

Method: Least Squares

Date: 11/04/12 Time: 22:42

Sample: 1 23

Included observations: 23

Variable Coefficient Std. Error t-Statistic Prob.

C23.5436621.17161 1.1120390.2787

X0.0927190.0101969.0937690.0000

R-squared0.797486 Mean dependent var184.1948 Adjusted R-squared0.787843 S.D. dependent var121.4897 S.E. of regression55.95881 Akaike info criterion10.97005 Sum squared resid65759.15 Schwarz criterion11.06879 Log likelihood-124.1556 Hannan-Quinn criter.10.99488 F-statistic82.69664 Durbin-Watson stat 1.288151 Prob(F-statistic)0.000000

估计结果为: = 23.5436589839 + 0.0927189861965

(21.17161) (0.010196)

t=(1.112039) (9.093769)

=0.797486 =0.787843 DW=1.288151 F=82.69664

该回归方程的可决系数较高,回归系数均显著。对样本量为23、一个解释变量的模型、10%显著水平,查DW统计表可知,= 1.108,=1.187,模型中4->DW>,由DW检验决策规则可知,利润模型无自相关。

eviews异方差、自相关检验与解决办法

eviews异方差、自相关检验与解决办法 一、异方差检验: 1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法 3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2)

首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。第四步,最后定义两个新变量,即X2=X-B*X1,Y2=Y-B*X2,最后做X2和Y2的回归,这样广义差分就完成了。但是这仅仅只是一次广义差分,观察X2和Y2的回归分析表,如果DW值仍然显示有自相关,则还要做一次差分,即重复上述步骤即可。 一般来说,广义差分最多做2次就行了。。。 本文来自: 人大经济论坛SPSS专版版,详细出处参考:https://www.wendangku.net/doc/a31799632.html,/forum.php?mod=viewthread&tid=289529&page=1

试验一异方差的检验与修正-时间序列分析

案例三 ARIMA 模型的建立 一、实验目的 了解ARIMA 模型的特点和建模过程,了解AR ,MA 和ARIMA 模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的ARIMA 模型进行诊断,以及如何利用ARIMA 模型进行预测。掌握在实证研究如何运用Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。 二、基本概念 所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA 模型。ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA )、自回归过程(AR )、自回归移动平均过程(ARMA )以及ARIMA 过程。 在ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数ACF ,偏自相关函数PACF 以及它们各自的相关图。对于一个序列{}t X 而言,它的第j 阶自相关系数j ρ为它的j 阶自协方差除以方差,即j ρ=j 0γγ ,它是关于滞后期j 的函数,因此我们也称之为自相关函数,通常记ACF(j )。偏自相关函数PACF(j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。 三、实验内容及要求 1、实验内容: (1)根据时序图的形状,采用相应的方法把非平稳序列平稳化; (2)对经过平稳化后的1950年到2007年中国进出口贸易总额数据运用经典B-J 方法论建立合适的ARIMA (,,p d q )模型,并能够利用此模型进行进出口贸易总额的预测。 2、实验要求: (1)深刻理解非平稳时间序列的概念和ARIMA 模型的建模思想; (2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA 模型;如何利用ARIMA 模型进行预测; (3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。 四、实验指导 1、模型识别 (1)数据录入 打开Eviews 软件,选择“File”菜单中的“New --Workfile”选项,在“Workfile structure type ”栏选择“Dated –regular frequency ”,在“Date specification ”栏中分别选择“Annual ”(年数据) ,分别在起始年输入1950,终止年输入2007,点击ok ,见图3-1,这样就建立了一个工作文件。点击File/Import ,找到相应的Excel 数据集,导入即可。

异方差性习题及答案

异方差性 一、单项选择 1.Goldfeld-Quandt 方法用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 2.在异方差性情况下,常用的估计方法是( ) A.一阶差分法 B.广义差分法 C.工具变量法 D.加权最小二乘法 3.White 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 4.Glejser 检验方法主要用于检验( ) A.异方差性 B.自相关性 C.随机解释变量 D.多重共线性 5.下列哪种方法不是检验异方差的方法 ( ) A.戈德菲尔特——匡特检验 B.怀特检验 C.戈里瑟检验 D.方差膨胀因子检验 6.当存在异方差现象时,估计模型参数的适当方法是 ( ) A.加权最小二乘法 B.工具变量法 C.广义差分法 D.使用非样本先验信息 7.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即 ( ) A.重视大误差的作用,轻视小误差的作用 B.重视小误差的作用,轻视大误差的作用 C.重视小误差和大误差的作用 D.轻视小误差和大误差的作用 8.如果戈里瑟检验表明,普通最小二乘估计结果的残差i e 与i x 有显著的形式 i i i v x e +=28715.0的相关关系(i v 满足线性模型的全部经典假设),则用加权最小二 乘法估计模型参数时,权数应为 ( ) A. i x B. 21i x C. i x 1 D. i x 1 9.如果戈德菲尔特——匡特检验显著,则认为什么问题是严重的 ( ) A.异方差问题 B.序列相关问题 C.多重共线性问题 D.设定误差问题 10.设回归模型为i i i u bx y +=,其中i i x u Var 2)(σ=,则b 的最有效估计量为( ) A. ∑∑=2?x xy b B. 2 2)(?∑∑∑∑∑--=x x n y x xy n b C. x y b =? D. ∑=x y n b 1? 二、多项选择 1.下列计量经济分析中那些很可能存在异方差问题( ) A.用横截面数据建立家庭消费支出对家庭收入水平的回归模型 B.用横截面数据建立产出对劳动和资本的回归模型 C.以凯恩斯的有效需求理论为基础构造宏观计量经济模型

检验和消除异方差和自相关的报告

消除异方差和自相关的实验报告【实验内容】 通过查询中国统计局的2012年中国统计年鉴及新浪财经数据网,获得1980年--2012年各项指标的数据,如下表所示: 年份Y-出口贸易总额 (亿美元)X-外商直接投资(亿美元) 1980181.19 3.54 1981220.10 3.54 1982223.20 3.54 1983222.309.20 1984261.4014.20 1985273.5019.56 1986309.4022.44 1987394.4023.14 1988475.2031.94 1989525.4033.92 1990620.9134.87 1991719.1043.66 1992849.40110.08 1993917.44275.15 19941210.06337.67 19951487.80375.21 19961510.48417.26 19971827.92452.57 19981837.09454.63 19991949.31403.19

20002492.03407.15 20012660.98468.78 20023255.96527.43 20034382.28535.05 20045933.26606.30 20057619.53603.25 20069689.36630.21 200712177.76747.68 200814306.93923.95 200912016.12900.33 201015779.301057.40 201118986.001160.23 201220489.301116.16【实验步骤——检验并消除异方差】 一检查模型是否存在异方差性 1、图形分析检验 (1)散点相关图分析

异方差检验

七、 异方差与自相关 一、背景 我们讨论如果古典假定中的同方差和无自相关假定不能得到满足,会引起什么样的估计问题呢?另一方面,如何发现问题,也就是发现和检验异方差以及自相关的存在性也是一个重要的方面,这个部分就是就这个问题进行讨论。 二、知识要点 1、引起异方差的原因及其对参数估计的影响 2、异方差的检验(发现异方差) 3、异方差问题的解决办法 4、引起自相关的原因及其对参数估计的影响 5、自相关的检验(发现自相关) 6、自相关问题的解决办法 (时间序列部分讲解) 三、要点细纲 1、引起异方差的原因及其对参数估计的影响 原因:引起异方差的众多原因中,我们讨论两个主要的原因,一是模型的设定偏误,主要指的是遗漏变量的影响。这样,遗漏的变量就进入了模型的残差项中。当省略的变量与回归方程中的变量有相关关系的时候,不仅会引起内生性问题,还会引起异方差。二是截面数据中总体各单位的差异。 后果:异方差对参数估计的影响主要是对参数估计有效性的影响。在存在异方差的情况下,OLS 方法得到的参数估计仍然是无偏的,但是已经不具备最小方差性质。一般而言,异方差会引起真实方差的低估,从而夸大参数估计的显著性,即是参数估计的t 统计量偏大,使得本应该被接受的原假设被错误的拒绝。 2、异方差的检验 (1)图示检验法 由于异方差通常被认为是由于残差的大小随自变量的大小而变化,因此,可以通过散点图的方式来简单的判断是否存在异方差。具体的做法是,以回归的残差的平方2i e 为纵坐标,回归式中的某个解释变量i x 为横坐标,画散点图。如果散点图表现出一定的趋势,则可以判断存在异方差。 (2)Goldfeld-Quandt 检验

eviews异方差自相关检验与解决办法

e v i e w s异方差自相关检 验与解决办法 This model paper was revised by the Standardization Office on December 10, 2020

eviews异方差、自相关检验与解决办法 一、异方差检验:1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法

3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2) 首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三

异方差 自相关 多重共线性上机实验报告

异方差检验与修正 题目如下:由表中给出1985年我国北方几个省市农业总产值,农用化肥量、农用水利、 农业劳动力、每日生产性固定生产原值以及农机动力数据,要求: (1) 试建立我国北方地区农业产出线性模型; (2) 选用适当的方法检验模型中是否存在异方差; (3) 如果存在异方差,采用适当的方法加以修正。 一、模型设定 选择农业总产值为被解释变量Y ;选择农业劳动力、灌溉面积、化肥用量、户均 固定、农机动力分别为解释变量1X 2X 3X 4X 5X 。 数据如下: 地区 农业总产值 农业劳动力 灌溉面积 化肥用量 户均固定 农机动力 (亿元) (万人) (万公顷) (万吨) 资产(元) (万马力) 北京 19.64 90.1 33.84 7.5 394.3 435.3 天津 14.4 95.2 34.95 3.9 567.5 450.7 河北 149.9 1639 .0 357.26 92.4 706.89 2712.6 山西 55.07 562.6 107.9 31.4 856.37 1118.5 内蒙古 60.85 462.9 96.49 15.4 1282.81 641.7 辽宁 87.48 588.9 72.4 61.6 844.74 1129.6 吉林 73.81 399.7 69.63 36.9 2576.81 647.6 黑龙江 104.51 425.3 67.95 25.8 1237.16 1305.8 山东 276.55 2365.6 456.55 152.3 5812.02 3127.9 河南 200.02 2557.5 318.99 127.9 754.78 2134.5 陕西 68.18 884.2 117.9 36.1 607.41 764 新疆 49.12 256.1 260.46 15.1 1143.67 523.3 二、描述性统计 view-discriptive stats-common sample 的结果:

管理统计学_异方差、自相关、多重共线性的检验

实验名称:多元回归模型的异方差、自相关性、多重共线性检验 【实验内容】 表4-7给出了我国1995-2007年名义服务产业产出(Y)、服务员就业人数(X1)、软件外包服务收入(X2)和技术进步知识(X3)的数据。试完成: 表4-7 我国1995-2007年名义服务业产出、服务员就业人数、软件外包服务收入和技术进步指数的数据 (1)根据表4-7的数据建立多元回归模型,并进行估计。 (2)用White检验法对回归模型的随机干扰项进行异方差检验。 (3)用LM检验法回归模型的随机干扰项进行自相关检验。 (4)根据回归方程的结果判断各项系数是否通过了t检验,方程是否通过了F检验。 【实验步骤】 (一)参数估计: 打开EViews软件,输入数据,估计样本回归方程(操作方法同第二章案例的建立工作文件部分)如下图:

根据上图,模型的估计的回归方程为: Y=-76769.99+6.0453X1+1631.505X2-6206.783X3 (0.199) (2.235) (31.487) (17.770) 998.02=R 181.1617=F 括号内为t 统计量值。 (二)检验异方差性: (1)图形检验分析: 1. 散点图:在EViews 命令窗口中输入:SCAT X1 Y ,得到名义服务业产出(Y )和服务员就业人数(X1)的散点图。 从图中可以看出,随着名义服务业产出(Y )的增加,服务员就业人数(X1)也不断提高,而离散程度几乎没有变化。这说明变量之间不存在异方差性。 同样地,也用散点图法检验X2,得到下图: 从图中可以看出,随着名义服务业产出(Y )的增加,软件外包服务收入(X2)也不断提高,而离散程度几乎没有变化。这说明变量之间不存在异方差性。 检验X3得到下图:

计量经济学自相关和异方差

对经典线性回归模型的基本假定的理解 在回归分析中,我们的目的不仅仅是获得1?β和2?β,而是要对真实的1 ?β和2?β作出推断。为了回归估计的有效解释,对变量i X 和误差项i μ做出假定是极其重要的。 经典线性回归模型的10个基本假定 假定1:线性回归模型。即回归模型对参数而言是线性的,如 12i i i Y X u ββ=++ 在这里的假定,扩大了线性回归模型的范围,若自变量和因变量是非线性的同样可以使用线性回归模型,如i i i X Ln Y Ln μββ++=)()(21 假定2:在重复抽样中X 值是固定的。即假定是X 非随机的。 从这个假定中,可以看出我们的回归分析是条件回归分析,就是以自变量X 的给定值作为条件进行回归。 假定3:干扰项i μ的均值为零。即i μ的条件均值为零,符号记为0)|(=i i X E μ 这一假定说明了凡是模型不含的自变量X 而归于随机扰动项的变量,对因变量Y 的均值都没有影响,也就是说在设定模型的时候已经把能够影响因变量 Y 的因素考虑其内。这一假定也意味着i i i X X Y E 21)|(ββ+= 假定4:同方差性或i μ的方差相等。即i μ的条件方差是恒定的。符号表示为 2)|var(σμ=i i X 这一假定说明了对于每个i μ的条件方差都是某个等于2σ的正的常数,也意味着对应于不同X 值的Y 总体均有同样的方差。这一假定也保证了参数估计的有效性。 假定5:各个干扰项之间无自相关性。给定任意两个X 值:)(j i X X j i ≠和, j i μμ和之间的相关性为零。符号表示为:0),|,cov(=j i j i X X μμ 这一假定说明干扰项j i μμ和不相关,任一次观测的干扰项都不受任何其他观测项的干扰项影响。这一假定同样是为了保证用OLS 估计出的参数的有效性。 假定6:i μ和i X 的协方差为零。即0),cov(=i i X μ

实验四-异方差性的检验与处理

实验四-异方差性的检验与处理

实验四 异方差性的检验及处理(2学时) 一、实验目的 (1)、掌握异方差检验的基本方法; (2)、掌握异方差的处理方法。 二、实验学时:2学时 三、实验要求 (1)掌握用MATLAB 软件实现异方差的检验和处理; (2)掌握异方差的检验和处理的基本步骤。 四、实验原理 1、异方差检验的常用方法 (1) 用X-Y 的散点图进行判断 (2). 22 ?(,)(,)e x e y %%或的图形 ,),x )i i y %%i i ((e 或(e 的图形)

(3) 等级相关系数法(又称Spearman 检验) 是一种应用较广的方法,既可以用于大样本,也可与小样本。 :i u 0原假设H 是等方差的;:i u 0备择假设H 是异方差; 检验的三个步骤 ① ?t t y y =-%i e ② |i x %%i i 将e 取绝对值,并把|e 和按递增或递减次序排序, 计算Spearman 系数rs ,其中:2 1n i i d =∑s 2 6r =1-n(n -1) |i x %i i 其中, n 为样本容量d 为|e 和的等级的差数。 ③ 做等级相关系数的显著性检验。n>8时, 22(2) 1s s n t t n r -= --0当H 成立时, /2(2),t t n α≤-若认为异方差性问题不存在; /2(2),t t n α>-反之,若||i i e x %说明与之间存在系统关系, 异方差问题存在。

(4) 帕克(Park)检验 帕克检验常用的函数形式: 若α在统计上是显著的,表明存在异方差性。 2、异方差性的处理方法: 加权最小二乘法 如果在检验过程中已经知道:222 ()()()i i i ji u Var u E u f x σσ=== 则将原模型变形为: 121()()()() () i i p pi i ji ji ji ji ji y x x u f x f x f x f x f x βββ=+?++?+L 在该模型中: 22 11 ( )()()()()() i i ji u u ji ji ji Var u Var u f x f x f x f x σσ=== 即满足同方差性。于是可以用OLS 估计其参数,得到关于参数12,,,p βββL 的无偏、有效估计量。 五、实验举例 例1、某地区居民的可支配收入x(千元)与居民消费支出y(千元)的数据如下: No x y no x y 1 10 8 16 25 19.1 2 10 8.2 17 25 23.5 3 10 8.3 18 25 22. 4 4 10 8.1 19 2 5 23.1 5 10 8.7 20 25 15.1 6 15 12.3 21 30 24.2 7 15 9.4 22 30 16.7 8 15 11.6 23 30 27 9 15 12 24 30 26 10 15 8.9 25 30 22.1 11 20 15 26 35 30.5 12 20 16 27 35 28.7 13 20 12 28 35 31.1 14 20 13 29 35 20 15 20 19.1 30 35 29.9

异方差性自相关性和多重共线性思考与练习

第二章异方差性、自相关性和多重共线性思考与练习 参考答案 2.1参考答案 答:随机误差项方差随观察单位而变的现象为异方差。 影响: (1)尽管OLS估计仍无偏,但起方差不再有效(即最小方差性不具备),且模型误差项方差估计有偏. (2)t检验、F 检验失效,从而对参数、模型整体的显著性判断不可靠. (3)预测精度低,模型的应用失效. 2.2参考答案 答:G---Q检验原理: (1)假定随机误差项方差σ2 t 与某一解释变量X ti 成正(负)相关; (2)对样本观察值按X i 升序排列后去除中间的部分样本值; (3)分别以剩下的两部分样本值为子样,利用OLS法计算各自的方差估计 值; (4)以两子样的方差估计值构造F统计量,判断两子样的方差是否差异显著。 若显著,则存在异方差;否则反之。 White检验原理: 通过构造辅助回归模型e2 t = β+ ti p i i x ∑ =1 β+ tj p j i ti ij x x ∑ =1 , β 来判断零假设 H 0:①E(U t )=2 σ(t=1,2,3……N) ,并且②模型设定Y=XB+U正 确若检验显著,则否定零假设,从而认为存在异方差或者模型设定错误;若检验不显著,则接受零假设。 White、Park和Glecses检验均使用辅助回归模型来探测住回归方程系数显著性检验来探测异方差性。其间区别在于:Park和Glecses检验是通过辅助回归方程系数显著性来探测异方差;而White检验则是通过辅助回归方程整体显著性来检验探测主回归模型是否存在异方差性或者设定误差。 2.3参考答案 答:WLS发实质上为模型变换法.

多元回归多重共线,异方差,残差检验eviews,spss

数据处理: 4.3 模型建立 设年末实有耕地面积,有效灌溉率,农用塑料薄膜使用量,农药使用量,农业机械总动力,农业从业人数,农业投资额分别为127,,,X X X L ;农业产值为Y 。在此我们假设上述七个变量都与农业产值有显著影响,在SPSS 中用进入法对其做出预判。 表4-3 回归预判表 模型 非标准化系数 标准化系数 T 显著性 共线性统计 B 标准误差 Bata 允差 VIF (常数) 1.987E-15 .018 .000 1.000 年末实有耕地面积 .225 .291 .225 .775 .464 .004 239.655 有效灌溉率 .208 .116 .208 1.797 .115 .026 38.086 农用塑料薄膜使用量 -.396 .489 -.396 -.810 .445 .001 677.462 农药使用量 -.426 .564 -.426 -.756 .475 .001 899.494 农业机械总动力 .831 .282 .831 2.946 .022 .004 225.582 农业从业人数 .024 .179 .024 .136 .895 .011 90.381 农业投资额 .197 .140 .197 1.401 .204 .018 55.747 因变量: 农业产值 可以从表中得出回归方程: 12345670.2250.2080.3960.4260.8310.0240.197Y X X X X X X X =+---++ 从显著性水平上看,小于0.05的只有一个农业机械动力,显然不能够准确的表达出与农业产值之间的关系。根据表中的VIF 值均大于10,其中四个大于了100,这说明模型中存在严重的多重共线性。并且在相关系数表中(附表1-2),我们也能够看出各个自变量之间相关系数较大,有较大的相关性。为了保证得到的回归模型能较好的反映真实意义,就要解决多重共线性问题。解决多重共线性我们一般使用逐步回归的方法。 4.3.1 逐步回归 将标准化后的数据输入EVIEWS,首先找出与因变量拟合度最高自变量,的经过回归拟合可以得出7个变量的拟合优度,按降序排列如下表:

异方差性、自相关以及广义最小二乘(GLS)

异方差性、自相关以及广义最小二乘(GLS、FGLS) 蒋岳祥 (浙江大学经济学院) 一、古典模型中的b的非线性函数的分布及其检验 二、异方差性和自相关(非球形扰动) 1、问题的提出 2、广义最小二乘(GLS) 3、可行广义最小二乘(FGLS) 三、异方差不含自相关的检验(怀特检验)

一、古典模型中的b 的非线性函数的分布及其检验 b 的函数的渐近分布——得尔塔方法 斯拉茨基定理 对一个不是n 的函数的连续函数g (x n ),有 )lim ()(lim n n x p g x g p = 如果f(b)是一组关于最小二乘估计量J 个连续的线性或非线性的函数并令 b b f G ' ??= ) ( G 是J ×K 矩阵,其中第j 行是第j 个函数关于b 的导数。利用(4-21)的斯拉茨基(Slutsky )定理, )()(lim βf b f p = 并且 Γ=' ??= ββ) (lim f G p , 于是 ??? ?? ?Γ'???? ??Γ?→?-12),()(Q n f N b f a σβ (0) 实际上,渐近协方差矩阵的估计量是 G X X s G b f Var Asy Est ''=-])([)([..12 如果某个函数是非线性的,则b 的无偏的性质不会传给f(b)。不过从(0)中可得f(b)是f(β)的一致估计量,而且渐近协方差矩阵很容易获得。对f(β)的检验也很容易。

二、异方差性和自相关(非球型扰动) 一) 问题的提出 多元化回归模型扰动项违背古典假设的更一般的模型是广义回归模型,即假设 Ω='=+=2][,0][,σεεεεβE E X y (1) 其中Ω是一般的正定矩阵,而不是在古典假设的情况下的单位矩阵。古典假设条件情况只是这种模型的一个特例。 我们将仔细考察的两种情况是异方差性和自相关。 当扰动项有不同的方差时,它们就是异方差的,异方差性经常产生于横截面数据,其中因变量的尺度(scales )和模型解释能力在不同的观察值之间倾向于变动。我们仍然假设不同观测值之间扰动无关。因此σ2Ω是 ???? ? ?????=Ω222212000000n σσσσ 自相关经常出现在时间序列数据中,经济时间序列经常表现出一种“记忆”,因为变化在不同时期之间不是独立的。时间序列数据通常是同方差的,因此σ2Ω可能是 ???? ? ?????=Ω----11121 2111 2n n n n σσσσσσσ 非对角线上的值依赖于扰动项的模式。 普通最小二乘法的结果 具有球形干扰项 0][=εE 和 I E 2][σεε=' (2) 重申前面的内容,普通最小二乘估计量, εβX X X y X X X b ''+=''=--11)()( (3) 是最佳线性无偏的、一致的和渐近正态分布的(CAN=Consistent and asymptotically

异方差、自相关检验

计量经济学作业 一、异方差 (1) Dependent Variable: Y Method: Least Squares Date: 09/29/11 Time: 22:09 Sample: 1 29 Included observations: 29 Variable Coefficient Std. Error t-Statistic Prob. C 58.31791 49.04935 1.188964 0.2448 X 0.795570 0.018373 43.30193 0.0000 R-squared 0.985805 Mean dependent var 2111.931 Adjusted R-squared 0.985279 S.D. dependent var 555.5470 S.E. of regression 67.40436 Akaike info criterion 11.32577 Sum squared resid 122670.4 Schwarz criterion 11.42006 Log likelihood -162.2236 F-statistic 1875.057 Durbin-Watson stat 1.893970 Prob(F-statistic) 0.000000 (1)戈徳菲尔德—匡特检验:简单步骤如下: 1、先排列 2、分成两组1-11,19-29,做回归检验,得残差平方和 3、得 F ,查表比较。 Dependent Variable: Y Method: Least Squares Date: 09/29/11 Time: 19:38 Sample: 1 11 Included observations: 11 Variable Coefficient Std. Error t-Statistic Prob. C 55.84840 60.15527 0.928404 0.3774 X 0.802769 0.021586 37.18930 0.0000 R-squared 0.993535 Mean dependent var 2203.182 Adjusted R-squared 0.992816 S.D. dependent var 660.2351 S.E. of regression 55.95928 Akaike info criterion 11.05009 Sum squared resid 28182.97 Schwarz criterion 11.12244 Log likelihood -58.77550 F-statistic 1383.044

多重共线性、异方差及自相关的检验和修正

计量经济学 实验报告 多重共线性、异方差及自相关的检验和修正 ——以财政收入模型为例 经济学 1班

一、引言 财政收入是一国政府实现政府职能的基本保障,对国民经济的运行及社会的发展起着非凡的作用。首先,它是一个国家各项收入得以实现的物质保证。一个国家财政收入规模的大小通常是衡量其经济实力的重要标志。其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。财政收入的增长情况关系着一个国家的经济的发展和社会的进步。因此,研究财政收入的增长显得尤为重要。 二、数据及模型说明 研究财政收入的影响因素离不开一些基本的经济变量。回归变量的选择是建立回归模型的一个极为重要的问题。如果遗漏了某些重要变量,回归方程的效果肯定不会好;而考虑过多的变量,不仅计算量增大许多,而且得到的回归方程稳定性也很差,直接影响到回归方程的应用。通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有农业增加值、工业增加值、建筑业增加值、总人口数、最终消费、受灾面积等等。 全部数据均来源于中华人民共和国国家统计局网站https://www.wendangku.net/doc/a31799632.html,/ 具体数据见附录一。 为分析被解释变量财政收入(Y)和解释变量农业增加值(X1)、工业增加值(X2)、建筑业增加值(X3)、总人口(X4)、最终消费(X5)、受灾面积(X6)的关系。作如下线性图(图1)。 图1

可以看出Y、X1、X2、X3、X5基本都呈逐年增长的趋势,仅增长速率有所变动,而X4和X6在多数年份呈现水平波动,可能这两个自变量和因变量间不一定是线性关系。可以初步建立回归模型如下: Y=α+β1*X1+β2*X2+β3*X3+β4*X4 +β5*X5+β6*X6 +U i 其中,U i为随机干扰项。 三、模型的检验及验证 (一)多重共线性检验及修正 利用Eviews5.0,做Y对X1、X2、X3、X4、X5和X6的回归,Eviews的最小二乘估计的回归结果如下表(表1)所示: 表1 Dependent Variable: Y Method: Least Squares Date: 11/16/13 Time: 20:54 Sample: 1990 2011 Included observations: 22 Variable Coefficient Std. Error t-Statistic Prob. C 145188.0 26652.27 5.447488 0.0001 X1 -0.972478 0.222703 -4.366701 0.0006 X2 0.210089 0.068192 3.080851 0.0076 X3 -0.100412 0.569465 -0.176327 0.8624 X4 -1.268320 0.247725 -5.119870 0.0001 X5 0.600205 0.130089 4.613794 0.0003 X6 -0.007430 0.044233 -0.167964 0.8689 R-squared 0.999306 Mean dependent var 27186.86 Adjusted R-squared 0.999029 S.D. dependent var 28848.33 S.E. of regression 899.0866 Akaike info criterion 16.69401 Sum squared resid 12125351 Schwarz criterion 17.04116 Log likelihood -176.6341 F-statistic 3600.848 Durbin-Watson stat 1.825260 Prob(F-statistic) 0.000000 由上表的回归结果可见,,该模型可决系数R2=0.9993很高,F检验值3601,明显显著。但是当α=0.05时,时tα/2(n-k)= t0.025(22-6)=2.120,不仅β3、β6的t 检验不显著,而且β1、β3 和β4系数的符号与实际经济情况相反,这表明自变量很可能存在多重共线性。

eviews异方差自相关检验与解决办法

e v i e w s异方差自相关 检验与解决办法 集团标准化工作小组 #Q8QGGQT-GX8G08Q8-GNQGJ8-MHHGN#

eviews异方差、自相关检验与解决办法 一、异方差检验: 1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法 3.加权最小二乘法

LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2) 首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。第四步,最后定义两个新变量,即X2=X-B*X1,Y2=Y-B*X2,最后做X2和 Y2的回归,这样广义差分就完成了。但是这仅仅只是一次广义差分,观察X2和Y2的

异方差多重共线性自相关的总结

原因后果检验方法补救措施 多重共线性 1.经济变量之间具有共同 变化趋势。 2. 在截面数据中,变量间 从经济意义上具有密切的 关联度。 3.模型中包含滞后变量。 4.样本数据自身的原因。完全:1、参数的估计值不确定 2、参数估计值的方差无限大 不完全:1、参数估计值的方差增大 2、变量的显著性检验失去意义 3、区间估计和区间预测预测功能失效 4、参数估计量经济含义不合理 1、简单相关系数检验法 2、方差膨胀因子法 3、直观判断法 4、逐步回归检测法 1、经验方法 2、逐步回归法 3、岭回归法 异方差性1、模型设定误差 2、数据的测量误差 3、截面数据中总体各单位 的差异参数估计式统计特性: 1、仍然具有线性性 2、仍然具有无偏性 3、仍然具有一致性 4、不再具有最小方差性 参数显著性检验:使t统计量值变小。而且,异 方差情况下,通常由OLS法得到的t统计量不再 服从t分布,F统计量也不再服从F分布。t检验 和F检验失去存在的基础。 预测:会扩大估计区间和预测区间,降低精度。 1、图示检验法 2、Goldfeld-Quanadt检验 3、White检验 4、ARCH检验 5、Glejser检验 1、模型变换法 2、加权最小二乘法 3、模型的对数变换 自相关1、经济系统的惯性 2、经济活动的滞后效应 3、数据处理造成的相关 4、蛛网现象 5、模型设定偏误参数估计: 1、无偏性仍成立 2、不再具有最小方差性 模型检验和预测: 1、参数显著性检验失效 2、区间预测和预测区间的精度降低 1、图示检验法 2、DW检验法 3、相关图和Q统计量 4、序列相关LM检验 1、广义差分法 2、科克伦-奥克特迭代法 3、一阶差分法

异方差与序列相关性练习

一、异方差检验与修正(一)建立初始回归模型相关命令: data x y scat x y ls y c x 模型一: Dependent Variable: Y Method: Least Squares Date: 10/23/14 Time: 10:46 Sample: 1 20 Included observations: 20 Variable Coefficie nt Std. Error t-Statistic Prob. C272.3635159.6773 1.7057130.1053 X0.7551250.02331632.386900.0000 R-squared0.983129 Mean dependent var5199.515 Adjusted R-squared0.982192 S.D. dependent var1625.275 S.E. of regression216.8900 Akaike info criterion13.69130 Sum squared resid846743.0Schwarz criterion13.79087 Log likelihood-134.9130F-statistic1048.912 Durbin-Watson stat 1.301684 Prob(F-statistic )0.000000 (二)异方差的四种检验方法及其分析 右击resid选择Object Copy,输入e得到初始回归模型的残差序列; 1. 图示法:scat x e^2

2. 模型检验法:ls e^2 c x Dependent Variable: E^2 Method: Least Squares Date: 10/23/14 Time: 10:52 Sample: 1 20 Included observations: 20 Variable Coefficie nt Std. Error t-Statistic Prob. C-65281.6621544.58-3.0300730.0072 X16.49344 3.145895 5.2428430.0001 R-squared0.604286 Mean dependent var42337.15 Adjusted R-squared0.582302 S.D. dependent var45279.67 S.E. of regression29264.05 Akaike info criterion23.50075 Sum squared resid 1.54E+10Schwarz criterion23.60032 Log likelihood-233.0075F-statistic27.48740 Durbin-Watson stat 1.029463 Prob(F-statistic )0.000055 3. GQ假设检验法 首先,点击工具按钮proc选择sort current page,输入X,按升序排序;去掉中间约n/4个样本点,然后对前后

- 第12章 时间序列回归中的序列相关和异方差

- eviews异方差自相关检验与解决办法

- 如何应付异方差、自相关、多重共线性

- 异方差多重共线性自相关的总结

- eviews异方差、自相关检验与解决办法

- 异方差、自相关、多重共线性比较(计量经济学)

- 异方差与自相关广义线性模型

- 异方差性、自相关以及广义最小二乘(GLS)

- 计量经济学实验报告3 自相关 异方差 多重共线性 心得体会

- 检验和消除异方差和自相关的报告

- 计量经济学实验报告3 自相关 异方差 多重共线性 心得体会

- 计量第八章异方差与自相关

- 第5讲 自相关与异方差

- 第六部分异方差与自相关讲解

- 计量经济学自相关和异方差

- 多重共线性、异方差及自相关的检验和修正

- 第十二章时间序列回归中的序列相关与异方差

- 第五讲 异方差和自相关.

- eviews异方差自相关检验与解决办法

- 异方差、自相关检验